Global Liposomal Chemotherapy Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.69 Billion

USD

7.13 Billion

2025

2033

USD

3.69 Billion

USD

7.13 Billion

2025

2033

| 2026 –2033 | |

| USD 3.69 Billion | |

| USD 7.13 Billion | |

| % | |

|

Сегментация рынка липосомальных химиотерапевтических препаратов по типу лекарств (липосомальный доксорубицин, липосомальный паклитаксел, липосомный амфотерицин B и другие липосомные химиотерапевтические препараты), применение (раковая терапия и другие терапевтические применения), технология (стелс (пегилированная) липосома, непегилированная липосома и передовые технологии липосом), конечный пользователь (больницы, домашняя помощь, специализированные клиники и другие) - отраслевые тенденции и прогноз до 2033 года

Размер рынка липосомальных химиотерапевтических препаратов

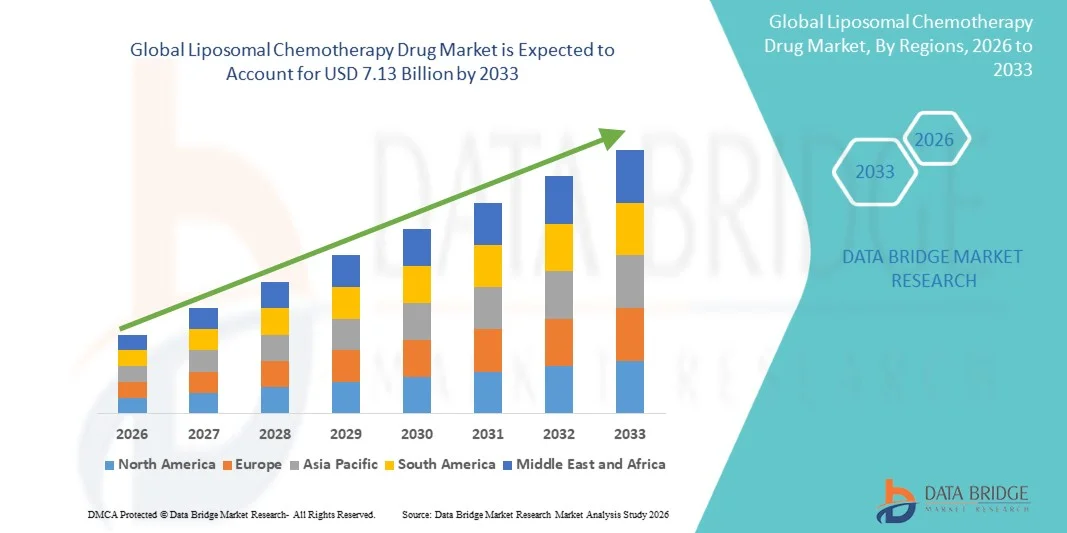

- Размер рынка липосомальных химиотерапевтических препаратов был оценен3,69 млрд долларов в 2025 годуОжидается, что он достигнет7,13 млрд долларов к 2033 году, вCAGR 8,60%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущей распространенностью рака во всем мире и растущим предпочтением передовых систем доставки лекарств, которые повышают терапевтическую эффективность при одновременном снижении системной токсичности.

- Кроме того, растущее принятие липосомальных препаратов из-за их способности улучшать биодоступность лекарств, уменьшать побочные эффекты и обеспечивать целевую доставку химиотерапии позиционирует липосомальные химиотерапевтические препараты в качестве предпочтительного варианта лечения, тем самым значительно поддерживая общий рост рынка.

Липосомная химиотерапия Анализ рынка лекарственных препаратов

- Липосомные химиотерапевтические препараты, которые инкапсулируют противоопухолевые агенты в везикулах на основе липидов, становятся все более важными в современном лечении онкологии из-за их способности улучшать целевую доставку лекарств, улучшать фармакокинетику и снижать системную токсичность по сравнению с обычной химиотерапией как при солидных опухолях, так и при гематологических злокачественных новообразованиях.

- Растущий спрос на препараты липосомальной химиотерапии в первую очередь обусловлен растущим глобальным бременем рака, растущим внедрением передовых технологий доставки лекарств и сильным клиническим предпочтением методов лечения, которые предлагают улучшенную безопасность, переносимость и результаты лечения.

- Северная Америка доминировала на рынке липосомальных химиотерапевтических препаратов с самой большой долей дохода в 40,7% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими показателями диагностики рака, ранним внедрением инновационных онкологических методов лечения и сильным присутствием ведущих фармацевтических компаний, особенно в США, которые продолжают видеть значительное поглощение липосомальных препаратов в стандартных протоколах лечения.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом в течение прогнозируемого периода, что обусловлено увеличением распространенности рака, расширением доступа к онкологической помощи, ростом расходов на здравоохранение и растущей осведомленностью и внедрением новых систем доставки химиотерапии в странах с развивающейся экономикой.

- Сегмент липосомального доксорубицина доминировал на рынке с долей 35,9% в 2025 году, что объясняется его широким клиническим использованием по нескольким показаниям к раку и его доказанной способностью снижать кардиотоксичность по сравнению с обычным доксорубицином, что делает его предпочтительным выбором среди онкологов.

Сфера охвата и сегментация рынка липосомальных химиотерапевтических препаратов

| Атрибуты | Липосомальная химиотерапия Ключевое понимание рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Липосомальная химиотерапия тенденции рынка лекарств

«Улучшение адресной и безопасной доставки химиотерапии»

- Видной и ускоряющейся тенденцией на рынке липосомальных химиотерапевтических препаратов является растущий акцент на передовых технологиях доставки лекарств, которые усиливают таргетирование опухолей при минимизации системной токсичности, значительно улучшая переносимость пациентов и приверженность лечению.

- Например, липосомальные препараты доксорубицина, такие как Доксил и Целикс, были широко приняты в клинической практике из-за их способности снижать кардиотоксичность по сравнению с обычным доксорубицином при сохранении терапевтической эффективности.

- Технологические достижения в липосомной инженерии позволяют контролировать высвобождение лекарств, длительное время циркуляции и улучшенное накопление химиотерапевтических агентов в опухолевых участках за счет усиления эффектов проницаемости и удержания (ЭПР). Например, пегилированные липосомы все чаще используются для уклонения от иммунного клиренса и продления периода полувыведения препарата.

- Интеграция липосомальных химиотерапевтических препаратов в схемы комбинированной терапии и персонализированные онкологические подходы еще больше улучшают клинические результаты. Благодаря оптимизированной доставке эти препараты поддерживают лучшую синергию с иммунотерапией, целевой терапией и лучевой терапией.

- Все большее внимание исследователей к липосомным платформам следующего поколения, включая реагирующие на стимулы и активно нацеленные липосомы, становится ключевой тенденцией для дальнейшего повышения специфичности опухоли и терапевтической точности.

- Этот переход к более безопасным, эффективным и ориентированным на пациента химиотерапевтическим решениям меняет стандарты клинической онкологии. Следовательно, фармацевтические компании, такие как Johnson & Johnson и Baxter, сосредоточены на расширении и совершенствовании портфелей липосомальной онкологии с составами следующего поколения.

- Спрос на липосомальные химиотерапевтические препараты, предлагающие улучшенные профили безопасности и улучшенные терапевтические характеристики, неуклонно растет в больницах и онкологических центрах, поскольку клиницисты и пациенты отдают приоритет эффективности при уменьшении побочных эффектов.

Динамика рынка липосомальных химиотерапевтических препаратов

водитель

Растущее глобальное бремя рака и спрос на более безопасные варианты химиотерапии

- Растущая глобальная распространенность рака в сочетании с растущим спросом на химиотерапевтические методы лечения, которые снижают токсичность и улучшают качество жизни, является основным фактором, поддерживающим принятие липосомальных химиотерапевтических препаратов.

- Например, в последние годы несколько одобрений регулирующих органов и расширение маркировки для липосомальных онкологических препаратов усилили их роль в стандартных протоколах лечения рака, поощряя более широкое клиническое использование.

- Поскольку онкологи ищут альтернативы традиционной химиотерапии с тяжелыми побочными эффектами, липосомальные препараты предлагают целенаправленную доставку, снижение токсичности и улучшение соответствия пациентов, что делает их привлекательным терапевтическим вариантом.

- Кроме того, рост расходов на здравоохранение и расширение доступа к передовой онкологической помощи как на развитых, так и на развивающихся рынках ускоряют внедрение инновационных систем доставки лекарств, таких как липосомальная химиотерапия.

- Растущая осведомленность пациентов и медицинских работников о долгосрочных побочных эффектах обычной химиотерапии ускоряет переход к липосомальным альтернативам, которые предлагают уменьшенные профили токсичности.

- Кроме того, увеличение государственного и частного финансирования исследований в области онкологии и разработки наномедицины поддерживает клиническое продвижение и коммерциализацию препаратов липосомальной химиотерапии во всем мире.

- Растущее внимание к улучшению результатов лечения, увеличению выживаемости пациентов и минимизации госпитализации, связанной с осложнениями, связанными с химиотерапией, продолжает стимулировать спрос на липосомальные химиотерапевтические препараты по нескольким показаниям рака.

Сдержанность/вызов

«Высокая стоимость развития и сложные пути регулирования»

- Высокая стоимость, связанная с разработкой, производством и контролем качества липосомальных химиотерапевтических препаратов, представляет собой серьезную проблему для расширения рынка, особенно по сравнению с обычными дженерическими химиотерапевтическими агентами.

- Например, сложные процессы разработки и строгие требования к стабильности липосомальных препаратов увеличивают производственные затраты и могут привести к ограничению поставок или ценовому давлению.

- Регуляторные препятствия, связанные с демонстрацией биоэквивалентности, безопасности и эффективности липосомальных составов, еще больше усложняют утверждение продукта, особенно для генерических версий, замедляя выход на рынок и конкуренцию.

- Кроме того, потребность в специализированной производственной инфраструктуре и передовой технической экспертизе ограничивает число компаний, способных производить высококачественные препараты липосомальной химиотерапии в масштабе.

- Ограниченная доступность стандартизированных нормативных руководящих принципов для сложных липосомальных лекарственных препаратов в разных регионах создает неопределенность в отношении одобрения и задерживает выход на рынок.

- Кроме того, проблемы, связанные с крупномасштабной производственной согласованностью и воспроизводимостью, могут повлиять на надежность поставок и повысить операционные риски для производителей.

- Преодоление этих проблем за счет оптимизации производства, гармонизации нормативных требований и постоянных инвестиций в разработку лекарственных препаратов будет иметь решающее значение для обеспечения более широкой доступности и устойчивого роста рынка липосомальных химиотерапевтических препаратов.

Сфера охвата рынка липосомальной химиотерапии

Рынок сегментирован на основе типа препарата, применения, технологии и конечного потребителя.

- Тип препарата

На основе типа препарата липосомальный рынок химиотерапевтических препаратов сегментирован на липосомальный доксорубицин, липосомальный паклитаксел, липосомальный амфотерицин B и другие липосомальные химиотерапевтические препараты. Сегмент липосомального доксорубицина доминировал на рынке в 2025 году с долей рынка 35,9%, что обусловлено его широким клиническим признанием и многолетним использованием по нескольким показаниям к раку, включая рак молочной железы, рак яичников, саркому Капоши.множественная миеломаЕго доказанная способность значительно снижать кардиотоксичность по сравнению с обычным доксорубицином сделала его предпочтительным вариантом среди онкологов. Наличие как фирменных, так и общих составов повысило доступность и глобальный доступ. Активное включение в руководящие принципы лечения и благоприятная политика возмещения дополнительно поддерживают его доминирование. Кроме того, установленные производственные процессы и одобрение регулирующих органов укрепляют устойчивое лидерство на рынке.

Ожидается, что сегмент липосомального паклитаксела будет наблюдать самый быстрый рост в течение прогнозируемого периода, чему способствует растущий спрос на варианты химиотерапии без растворителей с улучшенными профилями безопасности. Липосомальный паклитаксел устраняет необходимость в токсичных растворителях, уменьшая реакции гиперчувствительности и улучшая переносимость у пациентов. Растущее использование в лечении рака молочной железы, легких и яичников поддерживает быстрое принятие. Текущие клинические испытания, оценивающие расширенные показания, еще больше ускоряют рост. Растущее предпочтение передовых таксановых составов на развивающихся рынках онкологии также способствует расширению этого сегмента.

- С помощью приложения

На основе применения рынок сегментирован на лечение рака и другие терапевтические применения. Сегмент терапии рака доминировал на рынке в 2025 году, поскольку препараты липосомальной химиотерапии в основном разрабатываются и назначаются для лечения, связанного с онкологией. Растущее глобальное бремя рака и растущий спрос на более безопасные и эффективные решения для химиотерапии решительно поддерживают этот сегмент. Липосомные препараты широко используются как при солидных опухолях, так и при гематологических злокачественных новообразованиях из-за их способности улучшать доставку лекарств при минимизации системной токсичности. Их роль в улучшении качества жизни пациентов и уменьшении осложнений, связанных с лечением, еще больше усиливает доминирование. Кроме того, сильные клинические данные и нормативная поддержка усиливают широкое распространение терапии рака.

Ожидается, что сегмент терапии рака будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено расширением онкологических трубопроводов и увеличением использования липосомальных препаратов в комбинированной терапии. Достижения в области персонализированной медицины и точной онкологии увеличивают спрос на целевые системы доставки химиотерапии. Растущие показатели диагностики рака и улучшение доступа к онкологической помощи на развивающихся рынках еще больше ускоряют рост. Растущее внимание к улучшению результатов лечения и выживаемости продолжает стимулировать высокий спрос в этом сегменте.

- По технологии

На основе технологии рынок сегментирован на скрытые (PEGylated) липосомы, не-PEGylated липосомы и передовые технологии липосомы. Сегмент скрытых (пегилированных) липосом доминировал на рынке в 2025 году, чему способствовала его способность продлевать время циркуляции и увеличивать накопление лекарств в опухолевых участках. Пегилирование помогает липосомам уклоняться от клиренса иммунной системы, улучшая терапевтическую эффективность за счет повышенной проницаемости и эффектов удержания. Многие коммерчески успешные препараты липосомальной химиотерапии основаны на технологии PEGylated, усиливая доминирование. Его установленный профиль безопасности и нормативное принятие еще больше усиливают принятие. Кроме того, масштабируемость и надежность производства способствуют его лидирующей позиции на рынке.

Ожидается, что в сегменте передовых липосомных технологий будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный инновациями в целевых липосомных системах, реагирующих на стимулы и контролируемых высвобождениях. Эти технологии направлены на дальнейшее улучшение специфичности опухоли и снижение токсичности. Увеличение инвестиций в наномедицинские исследования и инновации в области онкологии ускоряет развитие. Фармацевтические компании активно изучают липосомальные платформы следующего поколения для повышения дифференциации и клинических результатов. По мере развития этих технологий в ходе клинических испытаний ожидается быстрое внедрение.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы, домашнюю помощь, специализированные клиники и другие. Сегмент больниц доминировал на рынке в 2025 году, поскольку липосомальные химиотерапевтические препараты преимущественно вводятся в отделениях онкологии больниц под профессиональным наблюдением. Больницы имеют необходимую инфраструктуру, обученный онкологический персонал и системы мониторинга, необходимые для внутривенного введения химиотерапии. Высокие объемы пациентов и доступ к возмещению дополнительно поддерживают доминирование. Больницы также служат в качестве первичных центров для диагностики рака и продвинутого начала лечения. Кроме того, включение липосомальных препаратов в больничные рецептуры усиливает устойчивый спрос.

Ожидается, что сегмент специализированных клиник будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный растущим сдвигом в сторону амбулаторных и дневных онкологических услуг. Специализированные клиники обеспечивают целенаправленную онкологическую помощь с сокращением пребывания в больнице и улучшением удобства пациентов. Растущие частные инвестиции в онкологические клиники и расширение онкологических центров на развивающихся рынках поддерживают рост. Принятие липосомальных химиотерапевтических препаратов в протоколах амбулаторного лечения еще больше ускоряет расширение этого сегмента.

Липосомальная химиотерапия Региональный анализ рынка лекарственных препаратов

- Северная Америка доминировала на рынке липосомальных химиотерапевтических препаратов с самой большой долей дохода в 40,7% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими показателями диагностики рака, ранним внедрением инновационных онкологических методов лечения.

- Медицинские работники в регионе уделяют большое внимание эффективности лечения, безопасности пациентов и снижению токсичности, связанной с химиотерапией, что приводит к увеличению использования липосомальных препаратов по сравнению с обычными химиотерапевтическими препаратами.

- Это широкое распространение также поддерживается благоприятными механизмами возмещения, значительными инвестициями в исследования и разработки в области онкологии и сильным присутствием ведущих фармацевтических компаний, что делает Северную Америку ведущим регионом для использования препаратов липосомальной химиотерапии как в больницах, так и в специализированных онкологических учреждениях.

Американский рынок липосомальных химиотерапевтических препаратов Insight

Американский рынок липосомальных химиотерапевтических препаратов занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовала высокая заболеваемость раком и сильное внедрение передовых онкологических методов лечения. Медицинские работники все чаще отдают предпочтение липосомальным препаратам из-за их способности снижать системную токсичность при сохранении терапевтической эффективности. Широкая доступность специализированных онкологических центров, высокий уровень возмещения расходов и раннее внедрение инновационных технологий доставки лекарств способствуют дальнейшему росту рынка. Кроме того, присутствие ведущих фармацевтических компаний и продолжающаяся клиническая исследовательская деятельность продолжают поддерживать расширение использования липосомальных химиотерапевтических препаратов по всей стране.

Европейский рынок липосомальных химиотерапевтических препаратов Insight

Ожидается, что европейский рынок липосомальных химиотерапевтических препаратов в течение прогнозируемого периода будет расширяться при заметном CAGR, главным образом за счет роста распространенности рака и сильного нормативного акцента на безопасность пациентов и качество лечения. Растущее внедрение передовых систем доставки лекарств и растущее осознание побочных эффектов, связанных с химиотерапией, стимулируют спрос на липосомальные препараты. Европейские системы здравоохранения все чаще интегрируют инновационные методы лечения в стандартные протоколы лечения. Рынок демонстрирует устойчивый рост в больницах и специализированных онкологических учреждениях, поддерживаемый благоприятными структурами возмещения и расширением доступа к лечению рака.

Британский рынок липосомальных химиотерапевтических препаратов Insight

Ожидается, что рынок липосомальных химиотерапевтических препаратов в Великобритании будет расти на стабильном уровне CAGR в течение прогнозируемого периода, чему будет способствовать увеличение заболеваемости раком и уделение особого внимания улучшению результатов лечения. Растущее внедрение передовых технологий доставки химиотерапии и растущее предпочтение терапии с улучшенными профилями безопасности вызывают спрос. Хорошо налаженная инфраструктура здравоохранения страны и акцент на доказательных методах лечения онкологии способствуют дальнейшему росту рынка. Кроме того, продолжающиеся инвестиции в исследования рака и расширение онкологических услуг продолжают стимулировать усыновление.

Германия Liposomal Chemotherapy Drug Market Insight

Ожидается, что в течение прогнозируемого периода рынок липосомальных химиотерапевтических препаратов в Германии будет расширяться при значительном CAGR, что обусловлено сильной инфраструктурой здравоохранения и высокой осведомленностью о передовых методах лечения рака. Акцент Германии на инновации, точную медицину и высококачественный уход за пациентами способствует принятию липосомальных лекарственных препаратов. Растущий спрос на варианты химиотерапии, которые минимизируют побочные эффекты, ускоряет рост рынка. Интеграция липосомальных химиотерапевтических препаратов в протоколы лечения в больницах и специализированные онкологические центры также поддерживает устойчивое расширение.

Азиатско-Тихоокеанский рынок липосомальных химиотерапевтических препаратов Insight

Ожидается, что рынок липосомальных химиотерапевтических препаратов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности рака, увеличением расходов на здравоохранение и улучшением доступа к передовым онкологическим методам лечения. Быстрая урбанизация, расширение населения среднего класса и повышение осведомленности о современных методах лечения рака поддерживают принятие. Правительственные инициативы по укреплению инфраструктуры лечения рака и повышению доступности лечения еще больше повышают спрос. Кроме того, расширение возможностей фармацевтического производства в регионе улучшает доступность и доступность препаратов липосомальной химиотерапии.

Японский рынок липосомальных химиотерапевтических препаратов Insight

Японский рынок липосомальных химиотерапевтических препаратов набирает обороты из-за старения населения страны и роста заболеваемости раком. Сильный акцент на безопасности и качестве лечения способствует принятию липосомальных препаратов, которые снижают токсичность, связанную с химиотерапией. Передовая система здравоохранения Японии и акцент на инновационные технологии доставки лекарств поддерживают устойчивый рост рынка. Кроме того, расширение использования комбинированной терапии и персонализированных онкологических подходов усиливает спрос на липосомальные химиотерапевтические препараты как в больницах, так и в специализированных учреждениях.

Индия Liposomal Chemotherapy Drug Market Insight

Индийский рынок липосомальных химиотерапевтических препаратов составил значительную долю в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовало быстро растущее число больных раком и расширение доступа к онкологической помощи. Повышение осведомленности в области здравоохранения, улучшение диагностических возможностей и более широкое внедрение передовых вариантов лечения поддерживают рост рынка. Растущая фармацевтическая производственная база Индии и доступность экономически эффективных липосомальных препаратов повышают доступность. Кроме того, правительственные инициативы по укреплению инфраструктуры лечения рака и увеличение инвестиций в онкологические услуги являются ключевыми факторами, способствующими расширению рынка.

Доля рынка липосомальных химиотерапевтических препаратов

Индустрия липосомальной химиотерапии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Johnson & Johnson Services, Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- Cipla Inc. (Индия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Lupin Limited (Индия)

- Cadila Pharmaceuticals Ltd. (Индия)

- SRS Life Sciences (Индия)

- Shanghai Fudan-Zhangjiang Bio-Pharmaceutical Co., Ltd. (Китай)

- CHEPLAPHARM Arzneimittel GmbH (Германия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Hikma Pharmaceuticals PLC (Великобритания)

- Zydus Lifesciences Ltd. (Индия)

- Gilead Sciences, Inc. (США)

- Novartis AG (Швейцария)

- Санофи (Франция)

- Takeda Pharmaceutical Company Limited (Япония)

- GSK plc (Великобритания)

- Eli Lilly & Company (США)

Каковы последние события на рынке химиотерапевтических препаратов?

- В июле 2025 года исследователи в Южной Корее сообщили о разработке комбинированной терапии нанотело-липосомы следующего поколения, которая значительно останавливает рост опухоли аденокарциномы легких, нацеливаясь на маркер CD155 для расширенной доставки опухолевых препаратов, что представляет собой потенциальный прорыв в более безопасных и эффективных стратегиях липосомной химиотерапии.

- В июне 2025 года Alembic Pharmaceuticals Limited получила окончательное одобрение USFDA на инъекцию гидрохлорида доксорубицина липосомы, дженерик, эквивалентный доксилу Бакстера, указанному для рака яичников, саркомы Капоши, связанной со СПИДом, и множественной миеломы, что ознаменовало ключевое расширение доступа к липосомальной химиотерапии на рынке США.

- В октябре 2024 года Lipella Pharmaceuticals объявила, что получила патентное разрешение США на свою инновационную платформу для доставки липосомных лекарств, охватывающую ключевые технологические инновации для метастабильных липосом, которые могут точно доставлять терапевтические агенты, укрепляя защиту интеллектуальной собственности и поддерживая текущие клинические активы в онкологии и других терапевтических областях.

- В январе 2024 года группа CHEPLAPHARM приобрела коммерческие права на Myocet® (непегилированный липосомальный доксорубицин) у Teva в Европе, укрепив свой портфель онкологии и расширив доступность продукта липосомальной химиотерапии для лечения метастатического рака молочной железы.

- В сентябре 2022 года Европейское агентство по лекарственным средствам предоставило разрешение на маркетинг Celdoxome pegylated liposomal (doxorubicin) для нескольких показаний к раку, включая рак молочной железы и яичников, но разрешение истекло в 2025 году из-за отсутствия коммерческого запуска.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.