Global Liquid Cooling Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.02 Billion

USD

12.03 Billion

2024

2032

USD

7.02 Billion

USD

12.03 Billion

2024

2032

| 2025 –2032 | |

| USD 7.02 Billion | |

| USD 12.03 Billion | |

| % | |

|

Мировой рынок систем жидкостного охлаждения сегментирован по компонентам (холодные пластины, насосы, трубки, охлаждающие жидкости, теплообменники и прочее), типу (системы жидкостного теплообмена, компрессорные системы) и отраслям конечного использования (здравоохранение, аналитическое оборудование, промышленность, центры обработки данных, телекоммуникации, автомобилестроение, военная промышленность). Этот рынок отражает растущую важность высокоэффективного управления температурой в средах с интенсивной обработкой данных и высокой производительностью, обусловленную растущим спросом на компактные, надежные и энергоэффективные решения для охлаждения в различных секторах – отраслевые тенденции и прогноз до 2032 года.

Рынок систем жидкостного охлаждения

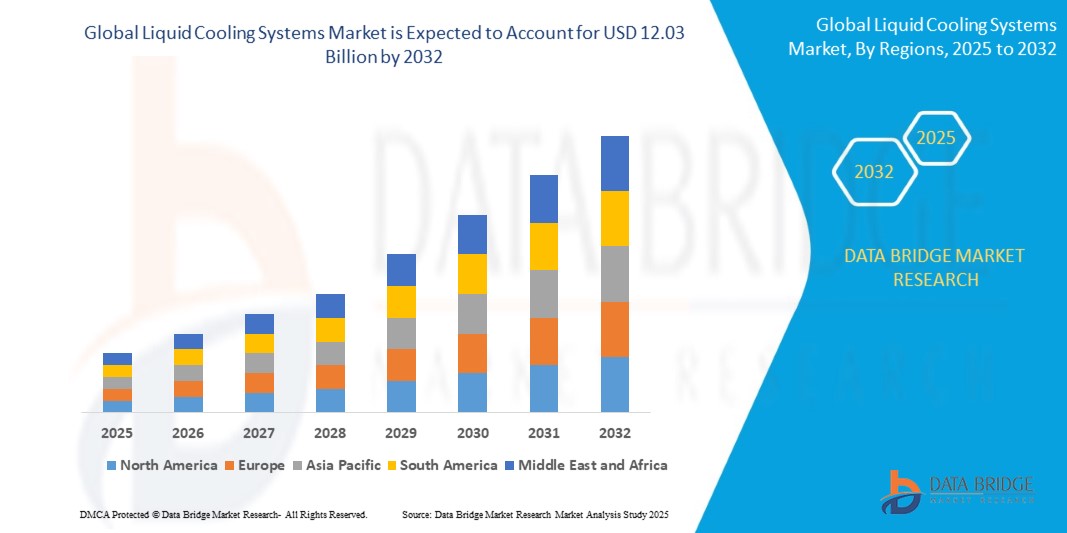

- Рынок систем жидкостного охлаждения оценивался в 7,02 млрд долларов США в 2024 году и, по прогнозам, достигнет 12,03 млрд долларов США к 2032 году, при этом среднегодовой темп роста составит 7,9% в течение прогнозируемого периода.

- Рост обусловлен растущим спросом на энергоэффективные и высокопроизводительные решения для терморегулирования, особенно в центрах обработки данных, автомобильной электронике, промышленном оборудовании и телекоммуникационной инфраструктуре. Внедрение передовых вычислений, ИИ-приложений и инициатив в области устойчивого развития ускоряет переход от традиционного воздушного охлаждения к жидкостным системам.

Анализ рынка систем жидкостного охлаждения

- Системы жидкостного охлаждения обеспечивают превосходную эффективность терморегулирования по сравнению с традиционным воздушным охлаждением, особенно для высокопроизводительных вычислительных сред и оборудования с высокой плотностью мощности.

- Центры обработки данных являются лидерами в области внедрения, что обусловлено необходимостью повышения энергоэффективности, снижения эффективности использования энергии (PUE) и управления растущими тепловыми нагрузками от инфраструктуры искусственного интеллекта, высокопроизводительных вычислений и периферийных вычислений.

- Автомобильный и промышленный секторы внедряют жидкостное охлаждение в электромобили (ЭМ), силовую электронику и высоконагруженное оборудование для обеспечения эксплуатационной надежности и тепловой защиты.

- Новые технологии охлаждения, такие как охлаждение непосредственно на кристалле и иммерсионное охлаждение, набирают популярность благодаря своей компактной конструкции, пониженному уровню шума и способности выдерживать экстремальные рабочие нагрузки при низком энергопотреблении.

- Ужесточение экологических норм и стремление к устойчивому развитию побуждают предприятия переходить на жидкостные системы, которые поддерживают замкнутый цикл охлаждения, снижают выбросы и обеспечивают лучшую рекуперацию тепла.

Область применения отчета и сегментация рынка систем жидкостного охлаждения

|

Атрибуты |

Обзор рынка систем жидкостного охлаждения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка систем жидкостного охлаждения

Иммерсионное охлаждение, устойчивое развитие и рабочие нагрузки ИИ, стимулирующие внедрение

- Ключевой и быстро развивающейся тенденцией на рынке систем жидкостного охлаждения является рост использования иммерсионного охлаждения в центрах обработки данных высокой плотности, что обусловлено необходимостью поддержки рабочих нагрузок искусственного интеллекта, машинного обучения и высокопроизводительных вычислений, генерирующих интенсивное тепло.

- Растущее давление на организации в плане соответствия целям устойчивого развития подталкивает их к переходу от традиционного воздушного охлаждения к энергоэффективному жидкостному охлаждению, которое значительно снижает потребление энергии и повышает показатель PUE.

- Спрос на модульные и масштабируемые системы охлаждения, способные адаптироваться к изменяющимся ИТ-нагрузкам, ускоряет их внедрение, особенно в сфере периферийных вычислений и телекоммуникаций.

- Производители автомобилей и электроники внедряют компактные системы жидкостного охлаждения для электромобилей (ЭМ), бортовых компьютеров и полупроводниковых компонентов, что отражает стремление к более высокой производительности и тепловой эффективности.

- Интеграция датчиков Интернета вещей и управления температурным режимом на базе искусственного интеллекта позволяет осуществлять прогностическое обслуживание, адаптивное управление охлаждением и диагностику в режиме реального времени, тем самым повышая эксплуатационную надежность и срок службы системы.

Динамика рынка систем жидкостного охлаждения

Водитель

Резкий рост тепловыделения из-за высокопроизводительных вычислений и графических процессоров

- Распространение высокопроизводительных вычислений (HPC), моделей обучения ИИ и рабочих нагрузок с интенсивным использованием графических процессоров приводит к беспрецедентному уровню нагрева в центрах обработки данных и корпоративных ИТ-средах, что требует использования передовых технологий охлаждения.

- Традиционные методы воздушного охлаждения становятся все более недостаточными для обработки тепловой нагрузки современной серверной инфраструктуры, что приводит к ускоренному внедрению систем терморегулирования на основе жидкости.

- Поставщики гипермасштабных облачных услуг и центры размещения оборудования отдают приоритет прямому охлаждению кристалла и иммерсионному охлаждению для оптимизации производительности, снижения энергопотребления и повышения эффективности использования энергии (PUE).

- Растущая тенденция к уплотнению стоек и ограниченность пространства в центрах обработки данных дополнительно подкрепляют спрос на компактные, высокоэффективные системы жидкостного охлаждения, способные обеспечить превосходный отвод тепла в ограниченном пространстве.

- В таких отраслях, как автомобильная электроника и промышленное производство, переход к электрификации и интеллектуальным системам также повышает потребность в надежных, высокопроизводительных тепловых решениях для защиты чувствительных электронных компонентов.

Сдержанность/Вызов

Потребность в квалифицированной рабочей силе для развертывания и обслуживания

- Внедрение передовых технологий жидкостного охлаждения, таких как иммерсионное и прямое охлаждение кристалла, часто требует специальных знаний для установки, калибровки и системной интеграции, что пока не получило широкого распространения во всех регионах и отраслях.

- Ограниченная доступность квалифицированных специалистов с опытом в области гидродинамики, систем охлаждения замкнутого цикла и химии охлаждающих жидкостей увеличивает зависимость от внешних поставщиков услуг, что повышает эксплуатационные расходы и усложняет крупномасштабное внедрение.

- При модернизации объектов с систем воздушного охлаждения на жидкостные системы интеграция с устаревшей ИТ-инфраструктурой создает технические проблемы, требуя индивидуальной перепроектировки систем и тестирования совместимости.

- Текущее техническое обслуживание и управление жидкостями требуют точности, чтобы избежать утечек, коррозии и снижения производительности, что увеличивает техническую нагрузку на внутренние ИТ-отделы и инженерные группы.

- По мере того, как внедрение технологий выходит за рамки центров обработки данных и распространяется на автомобильный, промышленный и телекоммуникационный секторы, нехватка квалифицированного персонала может замедлить развертывание и ограничить масштабируемость, особенно на развивающихся рынках с меньшим уровнем внедрения передовых тепловых технологий.

Объем рынка систем жидкостного охлаждения

Рынок сегментирован по компонентному составу, типу и конечному пользователю.

• По компонентам

Типы компонентов включают охлаждающие пластины, насосы, трубки, охлаждающие жидкости, теплообменники и другие. Охлаждающие пластины занимают наибольшую долю рынка в 2025 году, широко применяясь для прямого охлаждения высокопроизводительных процессоров, графических процессоров и силовой электроники в центрах обработки данных и автомобильной промышленности. Насосы и охлаждающие жидкости необходимы для непрерывной циркуляции жидкости и эффективного отвода тепла. Теплообменники становятся всё более востребованными в системах промышленного и телекоммуникационного охлаждения, поскольку они передают тепло от системы окружающему воздуху или вторичным жидкостям. Трубки и другие аксессуары позволяют создавать настраиваемые модульные конфигурации систем.

• По типу

Типы включают системы с жидкостным теплообменником и системы на основе компрессора.

Системы с жидкостным теплообменником доминируют на рынке благодаря своей энергоэффективности, компактности и низким эксплуатационным расходам. Эти системы идеально подходят для центров обработки данных и охлаждения электронного оборудования. Системы с компрессорами используются в ситуациях, требующих точного регулирования температуры, например, в производстве полупроводников, медицинском диагностическом оборудовании и оборонных системах.

• Конечным пользователем

Конечными пользователями являются здравоохранение, аналитическое оборудование, промышленность, центры обработки данных, телекоммуникации, автомобилестроение и военная промышленность. Центры обработки данных будут занимать лидирующую позицию на рынке в 2025 году благодаря растущему спросу на энергоэффективное охлаждение для поддержки инфраструктуры искусственного интеллекта и облачных вычислений. Применение в автомобильной промышленности стремительно развивается благодаря развитию систем терморегулирования аккумуляторов электромобилей и силовой электроники. Медицинское и аналитическое оборудование использует жидкостное охлаждение для аппаратов МРТ, КТ-сканеров и систем автоматизации лабораторий. Промышленные, телекоммуникационные и военные компании всё чаще используют передовые решения в области охлаждения для обеспечения надёжности, точности и производительности в критически важных средах.

Региональный анализ рынка систем жидкостного охлаждения

- Северная Америка доминирует на рынке систем жидкостного охлаждения, гарантируя наибольшую долю выручки в 2025 году благодаря высокому спросу в центрах обработки данных, телекоммуникационном секторе и промышленности. Регион выигрывает от раннего внедрения технологий иммерсионного охлаждения и охлаждения непосредственно на кристалле, особенно для удовлетворения тепловых потребностей высокопроизводительных вычислений (HPC), ИИ-нагрузок и периферийной инфраструктуры. Государственная поддержка энергоэффективной ИТ-инфраструктуры и присутствие глобальных поставщиков облачных услуг дополнительно стимулируют рост региона.

- Кроме того, значительные инвестиции в технологии искусственного интеллекта, облачных вычислений и 5G подталкивают операторов центров обработки данных и предприятия к внедрению современных систем жидкостного охлаждения для повышения производительности и снижения энергопотребления. Государственная поддержка устойчивой инфраструктуры и присутствие таких крупных игроков, как Vertiv, Schneider Electric и Asetek, дополнительно стимулируют рост регионального рынка.

- Ожидается, что европейский рынок систем жидкостного охлаждения будет стабильно расти в течение прогнозируемого периода. Строгие нормы энергоэффективности, цели достижения углеродной нейтральности и растущий спрос на экологичные центры обработки данных стимулируют внедрение высокоэффективных технологий жидкостного охлаждения. Акцент в регионе на электрификацию в автомобильной промышленности, цифровом производстве и медицинской диагностике дополнительно способствует более широкому внедрению компактных модульных систем жидкостного охлаждения.

- Рынок систем жидкостного охлаждения в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста к 2032 году благодаря стремительному развитию гипермасштабных центров обработки данных, производству смартфонов и электроники, а также переходу к производству на основе искусственного интеллекта. Такие страны, как Китай, Япония и Индия, инвестируют в облачную инфраструктуру, разработку электромобилей и высокоточных медицинских приборов — всё это требует передовых технологий жидкостного охлаждения.

- Ожидается, что рынок Ближнего Востока и Африки будет демонстрировать устойчивый рост до 2032 года, чему будет способствовать более широкое внедрение высокопроизводительных вычислений в нефтегазовой отрасли, развитие «умных городов» и расширение центров обработки данных в таких странах, как ОАЭ и Саудовская Аравия. Государственные инвестиции в цифровую трансформацию и инфраструктуру с интегрированным искусственным интеллектом стимулируют спрос на эффективные системы терморегулирования, такие как жидкостное охлаждение.

- На рынке Южной Америки наблюдается растущий спрос на системы жидкостного охлаждения, обусловленный ростом цифровизации, увеличением числа периферийных центров обработки данных и развитием автомобильной электроники. Бразилия, в частности, становится центром технологических инноваций и облачной инфраструктуры, что требует передовых технологий охлаждения для надежной и устойчивой работы.

- Саудовская Аравия

- В соответствии с программой Vision 2030, Саудовская Аравия реализует масштабные проекты технологической инфраструктуры, включая NEOM и цифровую трансформацию в энергетике и здравоохранении. Эти инициативы в значительной степени опираются на решения для терморегулирования, такие как жидкостное охлаждение для центров обработки данных и промышленные приложения искусственного интеллекта.

Соединенные Штаты

Рынок систем жидкостного охлаждения США занял наибольшую долю выручки в Северной Америке в 2025 году благодаря широкому внедрению современных систем охлаждения в центрах обработки данных и производстве полупроводников. В стране наблюдается активное внедрение систем иммерсионного охлаждения и систем с насосами, что подкрепляется мощной ИТ-инфраструктурой, экологическим законодательство и отечественными инновациями в области терморегулирования. Ведущие OEM-производители и облачные компании со штаб-квартирами в США дополнительно стимулируют внутреннее потребление.

Германия

Германия является одним из ключевых рынков Европы благодаря своему лидерству в области инноваций в автомобильной промышленности и промышленной автоматизации. Особое внимание, уделяемое страной системам терморегулирования электромобилей, охлаждения технологических процессов в высокотехнологичном производстве и стандартам Индустрии 4.0, стимулирует спрос на прецизионные решения для жидкостного охлаждения. Центры обработки данных в Германии также переходят на жидкостное охлаждение, чтобы соответствовать стандартам устойчивого развития и эффективности использования пространства.

Китай

Китай будет доминировать в Азиатско-Тихоокеанском регионе по доле выручки в 2025 году благодаря быстрому росту инфраструктуры центров обработки данных, производства аккумуляторов для электромобилей и расширению «умных» фабрик. Государственные программы цифровизации и устойчивого развития стимулируют инвестиции в локальные решения для жидкостного охлаждения. Внутренние инновации в производстве охлаждающего оборудования и компонентов также укрепляют позиции Китая на мировом рынке.

Саудовская Аравия

В соответствии с программой Vision 2030, Саудовская Аравия реализует масштабные проекты технологической инфраструктуры, включая NEOM и цифровую трансформацию в энергетике и здравоохранении. Эти инициативы в значительной степени опираются на решения для терморегулирования, такие как жидкостное охлаждение для центров обработки данных и промышленные приложения искусственного интеллекта.

Бразилия

Бразилия — крупнейший технологический центр Южной Америки, где растут инвестиции в облачные сервисы, Интернет вещей и производство электромобилей. В центрах обработки данных и на современных производственных предприятиях растёт спрос на системы жидкостного охлаждения, обеспечивающие высокую эффективность и энергосбережение.

Доля рынка систем жидкостного охлаждения

Рынок систем жидкостного охлаждения в первую очередь формируется за счёт объединения глобальных поставщиков систем терморегулирования, производителей компонентов охлаждения и специалистов по инфраструктуре центров обработки данных. Ключевые игроки инвестируют в такие инновации, как иммерсионное охлаждение, решения для прямого охлаждения кристаллов и модульные стойки с жидкостным охлаждением, чтобы справиться с растущими тепловыми нагрузками в центрах обработки данных, промышленной автоматизации и электромобилях.

Наиболее известные компании, работающие на рынке:

- Asetek Inc (Дания)

- Boyd Corporation (США)

- CoolIT Systems (Канада)

- Emerson Electric Co (США)

- Фудзицу (Япония)

- Green Revolution Cooling Inc (США)

- HUBER+SUHNER (Швейцария)

- Куланс (США)

- Lytron Inc (США)

- MillerWelds (США)

- Newegg (США)

- Parker NA (Parker Hannifin) (США)

- Rittal GmbH & Co. KG (Германия)

- Schneider Electric SE (Франция)

- Уоттередж (США)

Последние разработки на рынке систем жидкостного охлаждения

- В феврале 2025 года компания CoolIT Systems представила блок распределения охлаждающей жидкости (CDU) нового поколения CHx750, разработанный для центров обработки данных высокой плотности. Блок отличается повышенной тепловой эффективностью и возможностями удалённого мониторинга для масштабируемых сред высокопроизводительных вычислений.

- В январе 2025 года компания Schneider Electric представила свое решение EcoStruxure Liquid Cooling for Edge, позволяющее периферийным центрам обработки данных справляться с растущими тепловыми нагрузками, связанными с рабочими нагрузками ИИ и Интернета вещей, с помощью стоечных технологий жидкостного охлаждения.

- В ноябре 2024 года компания Asetek Inc. заключила партнерское соглашение с крупным университетом США с целью внедрения систем жидкостного охлаждения с прямым поступлением жидкости на кристалл в суперкомпьютерных лабораториях с целью снижения энергопотребления на 50% по сравнению с воздушным охлаждением.

- В сентябре 2024 года компания Green Revolution Cooling (GRC) объявила о глобальном расширении своих систем иммерсионного охлаждения ICEraQ, включая новую компактную модель, оптимизированную для малых и средних предприятий, которым нужна устойчивая инфраструктура центров обработки данных.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.