Global Load Break Switch Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.20 Billion

USD

4.73 Billion

2025

2033

USD

3.20 Billion

USD

4.73 Billion

2025

2033

| 2026 –2033 | |

| USD 3.20 Billion | |

| USD 4.73 Billion | |

| % | |

|

Сегментация мирового рынка выключателей нагрузки по типу (газоизолированные, вакуумноизолированные, воздушноизолированные и маслопогружные), напряжению (ниже 11 кВ, 11–33 кВ и 33–60 кВ), типу установки (наружные и внутренние) и конечному использованию (коммунальные предприятия, промышленность и коммерческие предприятия) — тенденции отрасли и прогноз до 2033 года.

Размер рынка выключателей нагрузки

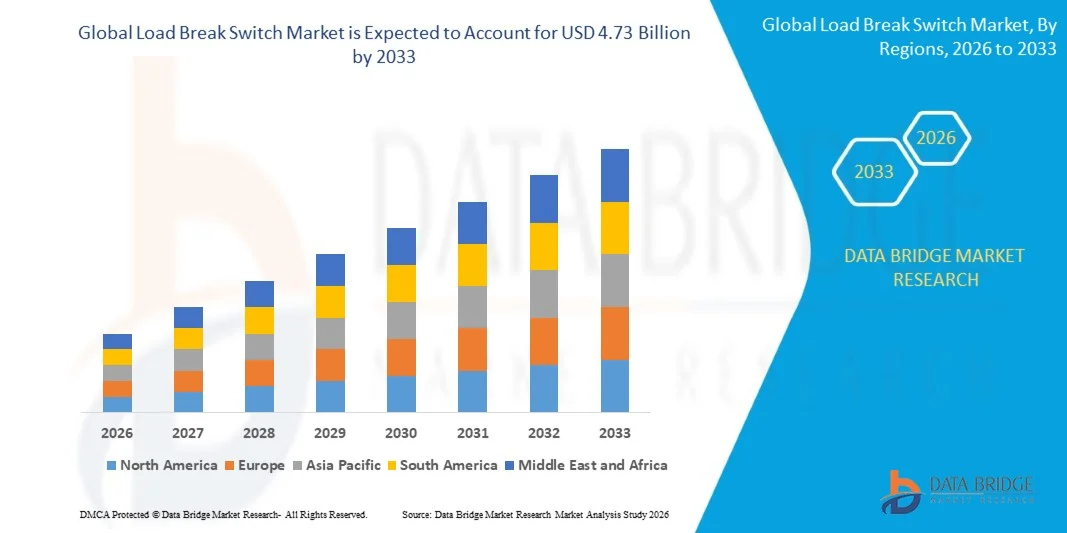

- Объем мирового рынка автоматических выключателей нагрузки в 2025 году оценивался в 3,20 млрд долларов США и, как ожидается, достигнет 4,73 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,01% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен непрерывным расширением и модернизацией сетей передачи и распределения электроэнергии, чему способствует растущий спрос на электроэнергию в результате урбанизации, индустриализации и развития инфраструктуры как в развитых, так и в развивающихся странах.

- Кроме того, растущая интеграция возобновляемых источников энергии и необходимость надежного управления нагрузкой и изоляции неисправностей превращают выключатели нагрузки в важнейшие компоненты сетей среднего напряжения, что ускоряет внедрение на рынке и общий рост отрасли.

Анализ рынка выключателей нагрузки

- Выключатели нагрузки, предназначенные для безопасного отключения и управления электрическими нагрузками в распределительных системах среднего напряжения, играют важнейшую роль в обеспечении надежности сети, эксплуатационной безопасности и эффективного потока электроэнергии в коммунальных, промышленных и коммерческих приложениях.

- Растущий спрос на выключатели нагрузки в первую очередь обусловлен инициативами по модернизации энергосетей, усилением внимания к сокращению перебоев в электроснабжении, а также увеличением инвестиций в интеллектуальные сети и интеграцию возобновляемых источников энергии, что требует передовых и надежных решений для переключения.

- Азиатско-Тихоокеанский регион доминировал на рынке выключателей нагрузки, занимая 36,2% рынка в 2025 году, благодаря быстрому расширению сетей распределения электроэнергии, увеличению числа проектов электрификации и масштабным инвестициям в сетевую инфраструктуру.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке выключателей нагрузки в течение прогнозируемого периода благодаря масштабным программам модернизации энергосетей и росту инвестиций в интеграцию возобновляемых источников энергии.

- Сегмент газоизолированных выключателей доминировал на рынке с долей 36,9% в 2025 году благодаря компактной конструкции, высокой диэлектрической прочности и превосходным характеристикам в условиях ограниченного пространства на подстанциях. Энергетические компании все чаще отдают предпочтение газоизолированным выключателям нагрузки из-за их высокой надежности, низких требований к техническому обслуживанию и пригодности для городских распределительных сетей. Их способность безопасно работать в суровых условиях окружающей среды еще больше способствует их внедрению в современную сетевую инфраструктуру.

Объем отчета и сегментация рынка выключателей нагрузки

|

Атрибуты |

Анализ рынка выключателей нагрузки: ключевые моменты |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка выключателей нагрузки

«Растущее внедрение интеллектуальных и цифровых выключателей нагрузки»

- Одной из основных тенденций на рынке выключателей нагрузки является растущее внедрение интеллектуальных и цифровых выключателей, обусловленное необходимостью повышения надежности сети, мониторинга в реальном времени и эффективного управления нагрузкой в сетях среднего напряжения. Энергетические компании и промышленные операторы все чаще используют интеллектуальные выключатели нагрузки для улучшения обнаружения неисправностей, сокращения продолжительности отключений и поддержки стратегий прогнозирующего технического обслуживания в распределительных сетях.

- Например, такие компании, как ABB и Siemens, интегрируют цифровые датчики и средства связи в выключатели нагрузки для обеспечения дистанционного управления и мониторинга состояния. Эти интеллектуальные функции помогают операторам лучше понимать производительность сети и способствуют более быстрому принятию решений в случае аварийных ситуаций.

- Интеграция цифровых технологий набирает обороты по мере усложнения сетей распределения электроэнергии из-за роста доли возобновляемых источников энергии. Интеллектуальные выключатели нагрузки помогают управлять колебаниями потоков мощности и повышают стабильность системы, способствуя более плавной интеграции солнечных и ветровых источников энергии.

- Энергетические компании внедряют цифровые коммутаторы в соответствии с инициативами в области интеллектуальных энергосетей, ориентированными на автоматизацию и децентрализацию. Эти решения поддерживают самовосстанавливающиеся сети, позволяя быстрее выявлять неисправные участки и восстанавливать электроснабжение.

- Промышленные предприятия также внедряют интеллектуальные выключатели нагрузки для повышения безопасности эксплуатации и сокращения незапланированных простоев. Возможность удаленного мониторинга работы выключателей и состояния оборудования усиливает спрос на интеллектуальные решения.

- Эта тенденция усиливает переход к автоматизированным и основанным на данных системам распределения электроэнергии, превращая интеллектуальные выключатели нагрузки в важнейшие компоненты современной электротехнической инфраструктуры.

Динамика рынка выключателей нагрузки

Водитель

«Расширение и модернизация инфраструктуры передачи и распределения электроэнергии»

- Непрерывное расширение и модернизация инфраструктуры передачи и распределения электроэнергии являются ключевым фактором развития рынка выключателей нагрузки. Растущий спрос на электроэнергию, обусловленный урбанизацией, промышленным ростом и развитием инфраструктуры, увеличивает потребность в надежном коммутационном оборудовании среднего напряжения.

- Например, энергокомпании, инвестирующие в модернизацию сетей и строительство новых подстанций, устанавливают выключатели нагрузки для повышения эксплуатационной безопасности и обеспечения бесперебойного электроснабжения. Эти выключатели играют жизненно важную роль в локализации неисправностей и управлении нагрузками во время технического обслуживания и расширения сети.

- Во многих регионах устаревшая энергетическая инфраструктура заменяется современными системами, требующими передовых решений в области коммутации. Выключатели нагрузки поддерживают эти модернизации, обеспечивая более безопасное и эффективное управление нагрузкой по сравнению с традиционным оборудованием.

- Расширение проектов в области возобновляемой энергетики еще больше стимулирует инвестиции в сети передачи и распределения электроэнергии. Выключатели нагрузки необходимы для управления переменным потреблением электроэнергии и поддержания стабильности сети в системах, интегрированных с возобновляемыми источниками энергии.

- По мере расширения и развития электросетей потребность в надежных и гибких решениях для коммутации усиливает этот фактор и поддерживает устойчивый рост рынка.

Сдержанность/Вызов

«Высокие капитальные затраты и сложные требования к монтажу»

- Рынок выключателей нагрузки сталкивается с проблемами, связанными с высокими капитальными затратами и сложными требованиями к установке, особенно для современных и газоизолированных решений. Эти факторы могут ограничивать их внедрение среди чувствительных к затратам коммунальных предприятий и небольших промышленных потребителей.

- Например, установка газоизолированных или вакуумных выключателей нагрузки часто требует специальных знаний, точной работы и соблюдения строгих стандартов безопасности. Эти требования увеличивают первоначальные инвестиции и продлевают сроки реализации проекта.

- Внедрение современных автоматических выключателей нагрузки сопряжено с более высокими производственными и материальными затратами из-за использования специализированных изоляционных материалов и надежных механических компонентов. Это увеличивает стоимость закупок и может ограничивать бюджеты крупномасштабных проектов по внедрению.

- Сложные процессы монтажа и ввода в эксплуатацию также увеличивают зависимость от квалифицированной рабочей силы, которая в некоторых регионах может быть ограничена. Это может замедлить внедрение на развивающихся рынках с ограниченными техническими ресурсами.

- В результате, высокие первоначальные инвестиции и сложность установки остаются ключевыми ограничивающими факторами, влияющими на решения о покупке и замедляющими темпы проникновения на рынок в некоторых регионах.

Обзор рынка выключателей нагрузки

Рынок сегментирован по типу, напряжению, способу установки и конечному применению.

• По типу

По типу рынок выключателей нагрузки сегментируется на газоизолированные, вакуумно-изолированные, воздушно-изолированные и маслопогружные выключатели. Газоизолированный сегмент доминировал на рынке, занимая наибольшую долю в 36,9% в 2025 году, благодаря компактной конструкции, высокой диэлектрической прочности и превосходным характеристикам в условиях ограниченного пространства на подстанциях. Энергетические компании все чаще отдают предпочтение газоизолированным выключателям нагрузки из-за их высокой надежности, низких требований к техническому обслуживанию и пригодности для городских распределительных сетей. Их способность безопасно работать в суровых условиях окружающей среды еще больше способствует их внедрению в современную сетевую инфраструктуру.

Ожидается, что сегмент вакуумно-изолированных выключателей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущий спрос на экологически чистые и эффективные решения для гашения дуги. Вакуумные технологии обеспечивают более длительный срок службы, меньшее воздействие на окружающую среду и улучшенные характеристики переключения, что делает их привлекательными для распределительных систем среднего напряжения. Увеличение инвестиций в устойчивую энергетическую инфраструктуру и модернизация устаревающих электрических сетей ускоряют спрос на вакуумно-изолированные выключатели нагрузки.

• По напряжению

В зависимости от напряжения рынок выключателей нагрузки сегментирован на категории ниже 11 кВ, 11–33 кВ и 33–60 кВ. Сегмент 11–33 кВ занимал наибольшую долю выручки в 2025 году, что объясняется его широким использованием в первичных распределительных сетях и подстанциях. Этот диапазон напряжений имеет решающее значение для обеспечения баланса между эффективностью и безопасностью передачи электроэнергии, что делает его стандартным выбором для коммунальных предприятий и промышленных объектов. Активное расширение распределительной инфраструктуры и проекты электрификации сельских районов продолжают поддерживать доминирование этого сегмента.

Прогнозируется, что сегмент 33–60 кВ будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют растущие инвестиции в высокопроизводительные распределительные системы и интеграция возобновляемых источников энергии. Увеличение количества ветровых и солнечных электростанций требует надежных решений для коммутации на более высоких уровнях напряжения. По мере модернизации энергосистем для обеспечения возможности работы с более высокими нагрузками и снижения потерь при передаче, ожидается ускорение спроса на выключатели нагрузки в этом диапазоне напряжений.

• Путем установки

В зависимости от способа установки рынок выключателей нагрузки сегментируется на наружные и внутренние. В 2025 году сегмент наружных выключателей доминировал на рынке благодаря широкому распространению на подстанциях, воздушных распределительных сетях и в проектах электрификации сельских районов. Наружные выключатели нагрузки разработаны для работы в экстремальных погодных условиях и обеспечивают надежную работу в условиях открытого воздуха. Их широкое использование в крупномасштабных энергетических установках и расширяющихся сетях электропередачи поддерживает их лидирующие позиции.

Ожидается, что сегмент внутренних распределительных устройств продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует увеличение количества компактных подстанций в городских и промышленных условиях. Внутренние выключатели нагрузки обеспечивают повышенную безопасность, уменьшают занимаемое пространство и упрощают интеграцию с закрытыми распределительными устройствами. Растущий спрос на интеллектуальные здания, центры обработки данных и промышленную автоматизацию еще больше стимулирует внедрение внутренних распределительных устройств.

• По конечному использованию

В зависимости от конечного использования рынок выключателей нагрузки сегментируется на коммунальный, промышленный и коммерческий секторы. В 2025 году на долю коммунального сектора пришлась наибольшая доля выручки рынка, чему способствовали постоянные инвестиции в расширение электросетей, модернизацию линий электропередачи и повышение надежности распределительных сетей. Выключатели нагрузки играют решающую роль в локализации неисправностей и управлении нагрузкой для операторов коммунальных предприятий, обеспечивая бесперебойное электроснабжение. Продолжающиеся инициативы по электрификации и интеграция возобновляемых источников энергии еще больше укрепляют доминирование коммунального сегмента.

Ожидается, что в течение прогнозируемого периода промышленный сегмент будет расти самыми быстрыми темпами, чему способствуют быстрая индустриализация и растущий спрос на надежные системы распределения электроэнергии. Производственные предприятия, горнодобывающие компании и перерабатывающие заводы нуждаются в эффективном управлении нагрузкой и безопасных операциях переключения для минимизации простоев. Растущее внедрение автоматизации и энергоемких промышленных процессов вносит значительный вклад в рост спроса на выключатели нагрузки в промышленном сегменте конечного потребления.

Региональный анализ рынка выключателей нагрузки

- Азиатско-Тихоокеанский регион доминировал на рынке выключателей нагрузки, занимая наибольшую долю выручки в 36,2% в 2025 году. Это стало возможным благодаря быстрому расширению сетей распределения электроэнергии, увеличению числа проектов электрификации и масштабным инвестициям в сетевую инфраструктуру.

- Растущая урбанизация, увеличивающийся спрос на электроэнергию со стороны промышленного и жилого секторов, а также постоянная модернизация устаревающих систем передачи и распределения электроэнергии ускоряют рост рынка в регионе.

- Активное внимание правительства к интеграции возобновляемых источников энергии, развитию интеллектуальных энергосетей и программам электрификации сельских районов способствует дальнейшему внедрению выключателей нагрузки в сетях среднего напряжения.

Анализ рынка автоматических выключателей нагрузки в Китае

В 2025 году Китай занимал наибольшую долю на рынке выключателей нагрузки в Азиатско-Тихоокеанском регионе, чему способствовали масштабные инвестиции в расширение и модернизацию электросетей. Мощная производственная база страны по выпуску электрооборудования в сочетании с широким внедрением проектов в области возобновляемой энергетики стимулирует спрос на надежные решения для коммутации. Постоянная модернизация городских и сельских распределительных сетей способствует росту рынка.

Анализ рынка автоматических выключателей нагрузки в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют быстрая электрификация, расширение инфраструктуры передачи и распределения электроэнергии, а также растущий спрос на электроэнергию со стороны промышленности. Правительственные инициативы, направленные на повышение надежности энергосистемы, интеграцию возобновляемых источников энергии и снижение потерь электроэнергии, способствуют увеличению использования автоматических выключателей нагрузки. Рост инвестиций в интеллектуальные подстанции и сельские распределительные сети еще больше укрепляет позиции рынка.

Анализ рынка выключателей нагрузки в Европе

Европейский рынок автоматических выключателей нагрузки стабильно растет, чему способствуют инициативы по модернизации энергосистем, высокая доля возобновляемой энергии и строгие стандарты безопасности и надежности. Энергетические компании региона инвестируют в современное оборудование среднего напряжения для повышения эффективности сети и сокращения времени простоя. Акцент на устойчивые энергетические системы и замена устаревшей инфраструктуры поддерживают стабильный рыночный спрос.

Анализ рынка автоматических выключателей нагрузки в Германии

Рынок автоматических выключателей нагрузки в Германии поддерживается развитой энергетической инфраструктурой, активным вниманием к интеграции возобновляемых источников энергии и лидерством в технологиях интеллектуальных энергосетей. Акцент страны на стабильности сети и эффективном распределении электроэнергии стимулирует внедрение высококачественного коммутационного оборудования. Продолжающиеся инвестиции в проекты ветровой и солнечной энергетики также способствуют росту спроса.

Анализ рынка автоматических выключателей нагрузки в Великобритании

Рынок Великобритании развивается благодаря постоянной модернизации сетей распределения электроэнергии и увеличению инвестиций в возобновляемые источники энергии. Усилия по повышению устойчивости энергосистемы, поддержке децентрализованного производства электроэнергии и повышению стандартов безопасности стимулируют спрос на выключатели нагрузки. Переход к более интеллектуальным и гибким сетям электроснабжения способствует развитию рынка.

Анализ рынка выключателей нагрузки в Северной Америке

По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют масштабные программы модернизации энергосетей и растущие инвестиции в интеграцию возобновляемых источников энергии. Ускоряется внедрение новых технологий, уделяя все больше внимания повышению надежности энергосетей, минимизации перебоев в электроснабжении и поддержке распределенных источников энергии. Ключевыми факторами роста являются замена устаревшей инфраструктуры и внедрение интеллектуальных распределительных систем.

Анализ рынка автоматических выключателей нагрузки в США

В 2025 году США занимали наибольшую долю на североамериканском рынке благодаря значительным инвестициям в модернизацию линий электропередачи и распределения. Сильный акцент на устойчивость энергосистемы, интеграцию возобновляемых источников энергии и передовые решения в области управления энергоснабжением стимулирует спрос. Наличие крупных производителей электрооборудования и широкое внедрение технологий интеллектуальных энергосетей еще больше укрепляют лидирующие позиции страны.

Доля рынка выключателей нагрузки

В отрасли производства выключателей нагрузки лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Hyundai Electric & Energy Systems Co., Ltd. (Южная Корея)

- Lucy Group Ltd. (Великобритания)

- GE Grid Solutions (США)

- Safvolt Switchgears Private Limited (Индия)

- ABB Ltd. (Швейцария)

- ОРМАСАБАЛЬ (Велатия) (Испания)

- Rockwell Automation, Inc. (США)

- Fuji Electric FA Components & Systems Co., Ltd. (Япония)

- KATKO Oy (Финляндия)

- Schneider Electric SE (Франция)

- NOJA Power Switchgear Pty Ltd. (Австралия)

- Crompton Greaves Power & Industrial Solutions Ltd. (Индия)

- Компания S&C Electric (США)

- Siemens AG (Германия)

- Артече, подразделение LBS (Испания)

- HUBBELL Power Systems, Inc. (США)

- ENSTO Oy (Финляндия)

- ЛАРСЕН И ТУБРО ЛИМИТЕД (Индия)

- Driescher GmbH (Германия)

- SOCOMEC Group SA (Франция)

- Компания G&W Electric (США)

- Tavrida Electric AG (Швейцария)

- Распределительные устройства BRUSH (Великобритания)

- ENTEC Electric & Electronic Co., Ltd. (Южная Корея)

- Eaton Corporation plc (Ирландия)

Последние разработки на мировом рынке выключателей нагрузки

- В январе 2025 года компания ABB укрепила свои позиции на рынке выключателей нагрузки, выпустив усовершенствованную линейку вакуумных изделий, разработанных специально для интеллектуальных и средневольтных распределительных сетей. Эта разработка обеспечивает более высокую эффективность переключения, более длительный срок службы и снижение воздействия на окружающую среду, что соответствует растущему спросу энергоснабжающих компаний на устойчивую и цифровую инфраструктуру электросетей. Выпуск продукции также повышает конкурентоспособность ABB в регионах, активно инвестирующих в модернизацию электросетей и интеграцию возобновляемых источников энергии.

- В декабре 2024 года Siemens Energy расширила свои производственные мощности в Юго-Восточной Азии, построив новый завод, специализирующийся на воздушных и газовых выключателях нагрузки. Это расширение повышает надежность региональной цепочки поставок, сокращает сроки выполнения заказов и позволяет более точно соответствовать растущему спросу со стороны проектов городской инфраструктуры и установок возобновляемой энергетики. Этот шаг позволяет Siemens Energy лучше обслуживать быстрорастущие развивающиеся рынки, используя локализованные производственные мощности.

- В ноябре 2024 года компания General Electric создала совместное предприятие с китайским производителем электрооборудования для совместной разработки выключателей нагрузки нового поколения. Это партнерство ускоряет разработку технологий, снижает производственные затраты за счет локализации производства и расширяет доступ GE на рынок Азиатско-Тихоокеанского региона. Сотрудничество также способствует адаптации продукции к региональным стандартам электросетей и расширению требований распределительных сетей.

- В сентябре 2024 года корпорация Eaton укрепила свой портфель решений для выключателей нагрузки, приобретя компанию, занимающуюся технологиями интеллектуальных сетей, для интеграции функций цифрового мониторинга, автоматизации и прогнозирующего технического обслуживания. Этот стратегический шаг позволяет Eaton предлагать более интеллектуальные решения для переключения, которые повышают надежность сети, сокращают время простоя и поддерживают управление активами на основе данных для коммунальных предприятий. Приобретение соответствует растущей тенденции к использованию интеллектуальных сетей и цифровых систем распределения электроэнергии.

- В марте 2024 года компания Schneider Electric расширила свои производственные мощности, открыв в Индии новый завод по выпуску автоматических выключателей для развивающихся отраслей промышленности. Эти инвестиции повышают эффективность местного производства, способствуют более быстрой реакции рынка и снижают зависимость от импорта. Расширение также укрепляет позиции Schneider Electric на быстрорастущих рынках, где компания получает выгоду от растущей индустриализации и развития инфраструктуры.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.