Global Logistics Automation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

36.43 Billion

USD

86.47 Billion

2024

2032

USD

36.43 Billion

USD

86.47 Billion

2024

2032

| 2025 –2032 | |

| USD 36.43 Billion | |

| USD 86.47 Billion | |

| % | |

|

Сегментация мирового рынка автоматизации логистики по компонентам (оборудование, программное обеспечение и услуги), функциям (управление запасами и хранением, транспортная логистика), типу логистики (логистика продаж, производственная логистика, логистика восстановления и логистика закупок), размеру организации (крупные предприятия, малые и средние предприятия (МСП)), программному приложению (управление запасами, управление заказами, управление двором, управление отгрузкой, управление трудовыми ресурсами, управление поставщиками, поддержка клиентов и др.), виду грузовых перевозок (воздушный, автомобильный и морской), применению (транспорт, информационно-развлекательная система, система безопасности и оповещения и др.), конечным пользователям (розничная торговля и электронная коммерция , производство, нефть, газ и энергетика, продукты питания и напитки, почта и посылки, бакалея, товары общего назначения, одежда, товары народного потребления, фармацевтика и здравоохранение, логистика и транспорт, автомобилестроение, аэрокосмическая и оборонная промышленность, продукты питания и напитки, химикаты и др.) - Тенденции отрасли и прогноз до 2032 года

Размер рынка автоматизации логистики

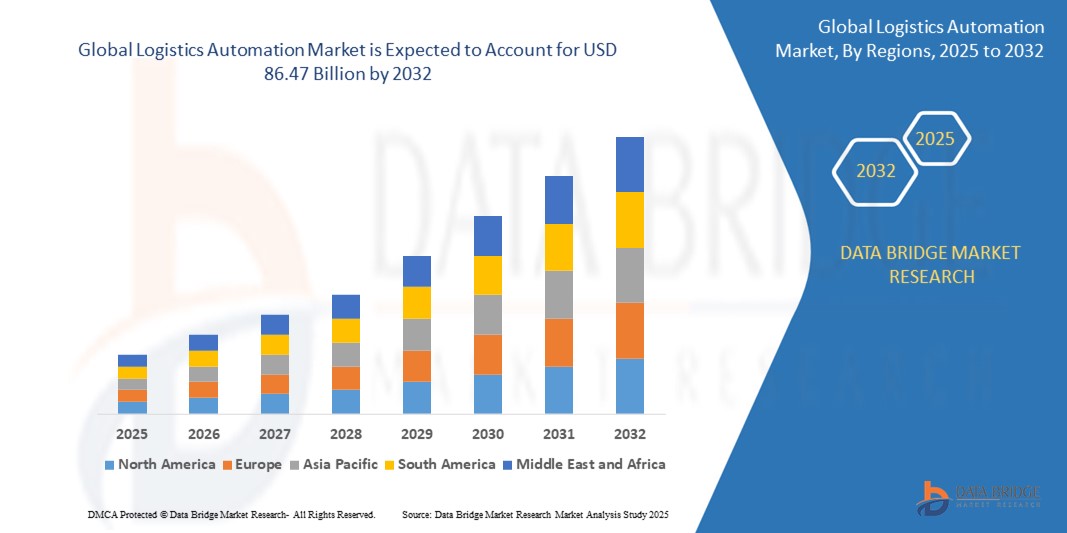

- Объем мирового рынка автоматизации логистики оценивается в 36,43 млрд долларов США в 2024 году и, как ожидается , достигнет 86,47 млрд долларов США к 2032 году при среднегодовом темпе роста 11,41% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением передовых технологий, таких как Интернет вещей, искусственный интеллект и робототехника, в цепочке поставок и складских операциях, что позволяет повысить эффективность, сократить эксплуатационные расходы и получать данные в режиме реального времени.

- Кроме того, растущий спрос на более быстрые, безошибочные и бесконтактные логистические процессы, особенно в секторах электронной коммерции и розничной торговли, побуждает компании инвестировать в автоматизированные системы обработки, сортировки и транспортировки материалов. Эти тенденции значительно ускоряют развертывание решений по автоматизации логистики, тем самым стимулируя расширение рынка в глобальном масштабе.

Анализ рынка автоматизации логистики

- Автоматизация логистики, включающая использование робототехники, искусственного интеллекта и Интернета вещей для оптимизации цепочек поставок и складских операций, быстро становится важнейшим элементом как в промышленном, так и в розничном секторе благодаря своей способности повышать эффективность работы, сокращать человеческие ошибки и обеспечивать анализ данных в режиме реального времени.

- Растущий спрос на автоматизацию логистики во многом обусловлен потребностью в более быстрых и экономически эффективных операциях в цепочке поставок, растущим внедрением платформ электронной коммерции и растущей сложностью глобальных торговых сетей.

- Ожидается, что Северная Америка будет доминировать на рынке автоматизации логистики, удерживая наибольшую долю выручки в 40% благодаря своей развитой инфраструктуре, раннему внедрению технологий и высокому уровню инвестиций как со стороны частных компаний, так и со стороны государственных инициатив в области автоматизации и интеллектуальных логистических решений.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке автоматизации логистики в прогнозируемый период, что обусловлено быстрой индустриализацией, расширением электронной коммерции и резким ростом спроса на эффективные логистические решения в таких странах, как Китай и Индия.

- Ожидается, что сегмент оборудования будет доминировать на рынке автоматизации логистики с наибольшей долей рынка в 67,1%, из-за растущего спроса на автоматизированную транспортировку, категория автономных роботов занимает наибольшую долю рынка среди аппаратных решений. Ожидается, что автономные управляемые транспортные средства привлекут большую часть расходов на автономных роботов

Область применения отчета и сегментация рынка автоматизации логистики

|

Атрибуты |

Ключевые данные о рынке автоматизации логистики |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка автоматизации логистики

«Расширенное внедрение ИИ и робототехники для повышения эффективности цепочки поставок»

- Ключевой и быстрорастущей тенденцией на мировом рынке автоматизации логистики является растущая интеграция искусственного интеллекта (ИИ) и робототехники для оптимизации управления цепочками поставок и операционной эффективности. Сочетание этих технологий трансформирует логистические операции за счет сокращения ручного труда, минимизации ошибок и улучшения процессов принятия решений.

- Например, роботы с искусственным интеллектом и автономные мобильные роботы (AMR) внедряются на складах и в распределительных центрах для автоматизации управления запасами, выполнения заказов и упаковки. Такие компании, как Amazon, уже внедрили роботизированные системы для улучшения складских операций, в то время как другие следуют их примеру, увеличивая спрос на решения по автоматизации

- Интеграция ИИ в автоматизацию логистики позволяет использовать такие функции, как прогнозная аналитика, для оптимизации маршрутов и графиков доставки, что снижает транспортные расходы и повышает точность доставки. Данные в реальном времени от систем ИИ также могут предлагать улучшения в планировке склада, уровнях запасов и распределении рабочей силы для повышения общей производительности цепочки поставок

- Бесшовная интеграция ИИ и робототехники с устройствами IoT и облачными платформами обеспечивает видимость в реальном времени в операциях цепочки поставок, позволяя компаниям быстро реагировать на сбои и оптимизировать рабочие процессы. Внедряя расширенную аналитику, компании могут улучшить прогнозирование цепочки поставок и обеспечить лучшее планирование спроса

- Эта тенденция к большей автоматизации, эффективности и принятию решений в режиме реального времени меняет облик логистической отрасли, при этом такие компании, как Dematic, Zebra Technologies и Kiva Systems, лидируют в области инноваций в области автоматизации.

- Спрос на решения на основе искусственного интеллекта и робототехники стремительно растет в различных секторах, включая электронную коммерцию, розничную торговлю, производство и фармацевтику, поскольку компании стремятся сократить расходы, повысить операционную эффективность и улучшить качество обслуживания клиентов.

Динамика рынка автоматизации логистики

Водитель

«Растущий спрос на эффективность и снижение затрат в операциях цепочки поставок»

- Растущая потребность в повышении эффективности и снижении затрат в логистике и цепочке поставок обуславливает спрос на решения по автоматизации логистики.

- Например, в январе 2024 года DHL запустила роботизированную сортировочную систему на базе искусственного интеллекта, чтобы повысить эффективность обработки посылок, сократить количество ошибок и минимизировать человеческий труд. Ожидается, что такие инновации будут способствовать развитию отрасли автоматизации логистики

- Поскольку компании стремятся оптимизировать свои цепочки поставок, автоматизация предлагает существенные преимущества, такие как более быстрая обработка, снижение затрат на рабочую силу и повышение точности. Решения по автоматизации в сфере складирования, транспортировки и управления запасами помогают сократить эксплуатационные расходы, одновременно удовлетворяя растущие потребности электронной коммерции и глобальной торговли.

- Растущая сложность цепочек поставок, обусловленная глобализацией и спросом на доставку в режиме реального времени, заставила компании искать автоматизированные решения, которые могут повысить эффективность работы. Автоматизированные системы позволяют компаниям достигать более быстрых и надежных поставок, повышая общую удовлетворенность клиентов.

- Потребность в масштабируемых и адаптируемых логистических операциях для поддержки растущих объемов товаров также ускоряет внедрение автоматизации. Ключевые технологии, такие как автономные транспортные средства, дроны и роботизированные системы сортировки, становятся центральными для цифровой трансформации логистической отрасли

- Это стремление к эффективности и экономичным решениям подталкивает логистические компании, включая таких лидеров, как FedEx, UPS и Maersk, к внедрению передовых технологий для сохранения конкурентоспособности, способствуя росту рынка автоматизации логистики.

Сдержанность/Вызов

«Высокие первоначальные инвестиции и проблемы интеграции»

- Одной из основных проблем, препятствующих широкому внедрению автоматизации логистики, являются высокие первоначальные инвестиции, необходимые для систем автоматизации, включая робототехнику, решения ИИ и автономные транспортные средства. Многим малым и средним предприятиям может быть сложно оправдать такие инвестиции, особенно если у них ограниченный бюджет или медленная окупаемость инвестиций

- Например, внедрение автоматизированных систем, таких как роботизированные сортировочные решения или автономные транспортные средства доставки, часто требует значительных капитальных затрат на оборудование, программное обеспечение и инфраструктуру. Эти расходы могут стать препятствием для компаний, которые не имеют финансовой возможности нести такие расходы

- Интеграция новых технологий автоматизации с существующими устаревшими системами может быть сложной и трудоемкой, что еще больше усиливает сопротивление полномасштабной автоматизации. Компаниям может потребоваться пересмотреть всю инфраструктуру логистики и цепочки поставок, что требует значительных усилий, экспертизы и постоянного обслуживания

- Еще одной проблемой является нехватка квалифицированной рабочей силы для управления и обслуживания современных систем автоматизации логистики. Поскольку отрасль становится все более зависимой от ИИ и робототехники, растет потребность в специализированных навыках, которые пока не широко доступны в рабочей силе, что создает проблему для плавного внедрения и текущей работы

- Несмотря на долгосрочные выгоды от затрат, первоначальная сложность и расходы на внедрение решений по автоматизации логистики часто вызывают колебания среди компаний, особенно в отраслях с более низкой маржой. Это приводит к более медленному темпу внедрения в определенных секторах рынка

- Преодоление этих проблем с помощью экономически эффективных решений, более эффективных стратегий интеграции и развития талантов будет иметь решающее значение для более широкого внедрения технологий автоматизации логистики.

Масштаб рынка автоматизации логистики

Рынок сегментирован на основе компонента, функции, типа логистики, размера организации, программного приложения, вида грузового транспорта, области применения и конечного пользователя.

По компоненту

На основе компонентов рынок автоматизации логистики сегментируется на оборудование, программное обеспечение и услуги. Ожидается, что сегмент оборудования получит наибольшую долю выручки в 67,1%, что обусловлено растущим внедрением автоматизированного оборудования, такого как робототехника, конвейеры, автономные транспортные средства и дроны. Эти аппаратные системы необходимы для оптимизации операций на складах, в транспорте и сортировочных объектах, предлагая повышенную эффективность и сокращая затраты на ручной труд.

Сегмент услуг, включающий консалтинг, системную интеграцию и техническое обслуживание, также готов к значительному расширению. Поскольку все больше компаний внедряют автоматизацию логистики, потребность в специализированных услугах для интеграции и обслуживания этих сложных систем будет расти. Компании ищут сквозную поддержку, включая стратегический консалтинг, чтобы гарантировать, что решения по автоматизации будут бесшовно интегрированы в их существующую инфраструктуру.

По функции

На основе функции рынок автоматизации логистики сегментируется на управление запасами и хранением и транспортную логистику. Ожидается, что сегмент управления запасами и хранением будет занимать наибольшую долю рынка в 2025 году, что обусловлено растущим спросом на эффективные решения для складирования и управления запасами. Автоматизированные системы, такие как роботизированные системы подбора, конвейерные ленты и автоматизированные системы хранения и поиска (ASRS), все чаще используются для упрощения управления запасами и оптимизации складских операций.

Ожидается, что сегмент транспортной логистики будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено растущим спросом на автоматизацию в транспортных сетях и решениях по доставке последней мили. Такие технологии, как автономные транспортные средства, дроны и автоматизированные системы грузоперевозок, интегрируются в цепочку создания стоимости логистики для оптимизации транспортировки товаров. Эти решения предлагают улучшенное планирование маршрутов, снижение затрат и более быстрые сроки доставки, что делает их очень востребованными в отраслях, которые полагаются на быструю и эффективную транспортировку, таких как электронная коммерция и глобальная торговля.

По типу логистики

На основе типа логистики рынок автоматизации логистики сегментируется на логистику продаж, логистику производства, логистику восстановления и логистику закупок. Ожидается, что сегмент логистики продаж будет занимать наибольшую долю рынка доходов в 2025 году, что обусловлено растущим спросом на эффективное выполнение заказов и своевременные поставки, особенно в секторе электронной коммерции. Автоматизированные системы, такие как роботизированная сортировка, автоматическая упаковка и системы управления складом (WMS), играют решающую роль в ускорении процесса выполнения заказов, повышении точности инвентаризации и снижении эксплуатационных расходов.

Ожидается, что сегмент производственной логистики будет переживать значительный рост из-за растущего спроса на автоматизацию в производственных процессах. Решения по автоматизации, включая автоматизированные управляемые транспортные средства (AGV), роботизированные руки и конвейерные системы, широко применяются на производственных предприятиях для оптимизации обработки материалов, процессов сборки и перемещения продукции.

По размеру организации

На основе размера организации рынок автоматизации логистики сегментируется на крупные предприятия, малые и средние предприятия (МСП). Сегмент крупных предприятий составил наибольшую долю выручки рынка в 2024 году, что обусловлено их значительными инвестициями в передовые технологии автоматизации для оптимизации сложных логистических операций в глобальных цепочках поставок. Эти организации получают выгоду от экономии масштаба и нуждаются в интегрированных решениях для управления запасами, автоматизации транспортировки и оптимизации склада.

Ожидается, что сегмент МСП будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено растущей доступностью и доступностью облачных решений по автоматизации. МСП все чаще внедряют масштабируемые логистические технологии, такие как автоматизированные инструменты инвентаризации, системы управления транспортом (TMS) и роботизированную автоматизацию процессов (RPA), чтобы повысить конкурентоспособность, улучшить точность доставки и сократить эксплуатационные расходы.

По программному приложению

На основе программного обеспечения рынок автоматизации логистики сегментируется на управление запасами, управление заказами, управление двором, управление доставкой, управление трудом, управление поставщиками, поддержку клиентов и другие. Сегмент управления запасами составил наибольшую долю выручки рынка в 2024 году, что обусловлено растущей потребностью в точном отслеживании товаров в реальном времени на складах и в распределительных центрах. Автоматизация в управлении запасами помогает предприятиям минимизировать дефицит и затоваривание, сократить ручные ошибки и повысить операционную эффективность с помощью таких технологий, как сканирование штрихкодов, RFID и автоматизированные системы хранения и поиска (ASRS).

Сегменты управления заказами и управления доставкой также набирают обороты, поддерживаемые быстрым ростом электронной коммерции и многоканальной розничной торговли. Эти приложения облегчают бесперебойную обработку больших объемов заказов, ускоряют выполнение и повышают удовлетворенность клиентов.

Сегменты управления двором и управления трудом становятся свидетелями все более широкого внедрения на крупных складах и в логистических центрах, где операционная сложность требует точной координации и оптимизации ресурсов. Автоматизированные системы помогают управлять расписанием доков, отслеживанием транспортных средств, планированием рабочей силы и мониторингом производительности.

Ожидается, что сегменты управления поставщиками и поддержки клиентов будут неуклонно расти, поскольку компании стремятся автоматизировать процессы закупок и улучшить качество обслуживания клиентов за счет общения в режиме реального времени и обновлений услуг.

По виду грузового транспорта

На основе вида грузового транспорта рынок автоматизации логистики сегментируется на воздушный, автомобильный и морской. Сегмент автомобильного транспорта составил наибольшую долю выручки рынка в 2024 году, что обусловлено большим объемом внутренних и региональных грузоперевозок, особенно в секторах электронной коммерции, розничной торговли и FMCG. Технологии автоматизации широко применяются в этом виде для улучшения оптимизации маршрутов, отслеживания автопарка и планирования доставки. Аналитика данных в реальном времени и телематические решения повышают производительность водителей и прозрачность отгрузок, способствуя повышению эффективности и снижению эксплуатационных расходов.

В сегменте авиаперевозок наблюдается рост автоматизации срочных и дорогостоящих перевозок. В крупных аэропортах и логистических центрах набирают популярность такие технологии, как автоматизированные системы обработки грузов, прогнозирование спроса на основе искусственного интеллекта и интеллектуальные решения для обработки багажа.

Сегмент морских перевозок также демонстрирует значительный рост, поддерживаемый интеграцией автоматизации портов, интеллектуальных контейнеров и систем отслеживания на основе IoT. Поскольку глобальная торговля продолжает расширяться, судоходные компании используют автоматизацию логистики для оптимизации погрузочно-разгрузочных операций, сокращения времени оборота и повышения прозрачности цепочки поставок.

По применению

На основе сферы применения рынок автоматизации логистики сегментируется на транспорт, информационно-развлекательные системы, системы безопасности и оповещения и другие. На транспортный сегмент пришлась наибольшая доля выручки рынка в 2024 году, что обусловлено растущим спросом на сквозную видимость, оптимизацию маршрутов и отслеживание поставок в реальном времени. Решения по автоматизации в этом сегменте включают в себя передовые системы управления транспортом (TMS), автономные транспортные средства и инструменты планирования маршрутов на базе ИИ, которые значительно повышают скорость доставки, точность и экономическую эффективность.

Сегмент систем безопасности и оповещения переживает заметный рост в прогнозируемый период с 2025 по 2032 год из-за необходимости повышения эксплуатационной безопасности, соответствия нормативным требованиям и обнаружения опасностей в реальном времени. Автоматические оповещения, инструменты предиктивного обслуживания и датчики с поддержкой IoT помогают логистическим операторам сократить количество несчастных случаев, простоев и сопутствующих расходов.

Конечным пользователем

На основе конечного пользователя рынок автоматизации логистики сегментирован на розничную торговлю и электронную коммерцию, производство, нефть, газ и энергетику, продукты питания и напитки, почтовые отправления, бакалею, товары общего назначения, одежду, товары повседневного спроса, фармацевтику и здравоохранение, логистику и транспорт, автомобилестроение, аэрокосмическую и оборонную промышленность, продукты питания и напитки, химикаты и другие. Сегмент розничной торговли и электронной коммерции составил наибольшую долю выручки рынка в 2024 году, что обусловлено экспоненциальным ростом онлайн-покупок и потребностью в быстрых, точных и масштабируемых логистических решениях. Автоматизация позволяет этим секторам обрабатывать большие объемы заказов с высокой скоростью и точностью, используя такие технологии, как автоматизированная сортировка, робототехника и отслеживание запасов в реальном времени.

Сегмент фармацевтики и здравоохранения переживает значительный рост в прогнозируемый период с 2025 по 2032 год, обусловленный спросом на строгое соблюдение нормативных требований, логистику с учетом температурных условий и прослеживаемость. Автоматизация в этом сегменте помогает обеспечить точную и своевременную доставку медицинских продуктов, минимизируя при этом человеческие ошибки

Региональный анализ рынка автоматизации логистики

- Северная Америка доминирует на рынке автоматизации логистики с самой большой долей выручки в 40%, что обусловлено быстрым внедрением передовых технологий, таких как ИИ, робототехника и IoT в логистике и операциях цепочки поставок. Присутствие основных игроков отрасли и устоявшаяся экосистема электронной коммерции вносят значительный вклад в рост рынка в регионе

- Компании в США и Канаде все больше инвестируют в автоматизацию для повышения эффективности, снижения эксплуатационных расходов и удовлетворения растущих ожиданий потребителей в отношении более быстрой доставки и точности заказов.

- Акцент региона на цифровую трансформацию в сочетании с высокими затратами на рабочую силу и квалифицированной рабочей силой ускорил внедрение автоматизированных систем в складировании, управлении запасами и транспортной логистике. Эти факторы в совокупности позиционируют Северную Америку как лидера в области внедрения автоматизации логистики в различных отраслевых вертикалях

Обзор рынка автоматизации логистики в США

Рынок автоматизации логистики США получил наибольшую долю выручки в Северной Америке в 2025 году, что обусловлено быстрой оцифровкой цепочек поставок и высокой скоростью внедрения передовых технологий, включая робототехнику, ИИ и IoT. Крупные игроки логистики и поставщики сторонних логистических услуг (3PL) все больше инвестируют в автоматизацию для повышения операционной эффективности и снижения зависимости от рабочей силы. Гиганты электронной коммерции, такие как Amazon и Walmart, еще больше ускоряют внедрение автоматизации в центрах выполнения заказов и операциях доставки, позиционируя США как мирового лидера в области инноваций в логистике

Обзор европейского рынка автоматизации логистики

Ожидается, что европейский рынок автоматизации логистики будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, подкрепленным строгими экологическими нормами, нехваткой рабочей силы и мощным толчком к цифровой трансформации в логистике. Ключевые рынки, такие как Германия, Великобритания и Франция, активно внедряют автоматизацию складов, автономные транспортные средства и расширенную аналитику для удовлетворения растущих ожиданий потребителей. Приверженность региона принципам устойчивости и эффективности стимулирует инвестиции в интеллектуальную логистическую инфраструктуру в секторах розничной торговли, производства и автомобилестроения

Обзор рынка автоматизации логистики в Великобритании

Ожидается, что рынок автоматизации логистики Великобритании будет расширяться с заметным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемым растущей потребностью в оптимизации доставки последней мили и складских операций. Быстрый рост электронной коммерции и многоканальной розничной торговли в сочетании с давлением нехватки рабочей силы и ростом эксплуатационных расходов побуждает компании инвестировать в автоматизированные системы хранения, робототехнику и программные решения на базе ИИ. Правительственные инициативы, продвигающие цифровые инновации и интеллектуальную инфраструктуру, также способствуют росту рынка

Обзор рынка автоматизации логистики в Германии

Ожидается, что рынок автоматизации логистики в Германии будет испытывать значительный рост, обусловленный статусом страны как производственного и логистического центра в Европе. Имея сильную промышленную базу, Германия лидирует в принятии технологий Industry 4.0 в логистических операциях. Рынок стимулируется возросшим спросом на автоматизированную обработку материалов, интеллектуальные склады и прогнозную аналитику для повышения прозрачности и оперативности цепочки поставок. Акцент на энергоэффективности и устойчивости еще больше стимулирует принятие решений по экологичной автоматизации

Обзор рынка автоматизации логистики в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок автоматизации логистики в Азиатско-Тихоокеанском регионе будет демонстрировать самый быстрый среднегодовой темп роста в мире в 2025 году, что обусловлено ростом проникновения электронной коммерции, быстрой урбанизацией и расширением производственных секторов в таких странах, как Китай, Индия и Юго-Восточная Азия. Государственные инициативы цифровой трансформации в сочетании с ростом прямых иностранных инвестиций в логистическую инфраструктуру подпитывают спрос на автоматизированные решения. Азиатско-Тихоокеанский регион также становится производственным центром для оборудования для автоматизации, способствуя экономически эффективному внедрению в логистические операции

Обзор рынка автоматизации логистики в Японии

Рынок автоматизации логистики в Японии набирает обороты из-за стареющей рабочей силы, высоких затрат на рабочую силу и технологического мастерства. Страна использует робототехнику, искусственный интеллект и автономных мобильных роботов (AMR) для решения проблемы нехватки рабочей силы и повышения эффективности складских помещений. Спрос на точные, высокоскоростные логистические процессы, особенно в городских районах и логистике здравоохранения, ускоряет развертывание автоматизации. Сосредоточение Японии на развитии умных городов и передовой инфраструктуре поддерживает интеграцию автоматизированных логистических систем по всей цепочке поставок

Обзор рынка автоматизации логистики в Китае

Китай получил самую большую долю выручки на рынке автоматизации логистики Азиатско-Тихоокеанского региона в 2025 году, что обусловлено устойчивым ростом электронной коммерции, производства и городской логистики. Усилия правительства по развитию интеллектуальной логистики и цифровой инфраструктуры в рамках инициативы «Сделано в Китае 2025» стимулируют спрос на складскую робототехнику, автономные транспортные средства доставки и логистические платформы на базе искусственного интеллекта. Сильные внутренние поставщики технологий и быстрое развитие городов делают Китай доминирующим игроком в области инноваций и развертывания автоматизации логистики

Доля рынка автоматизации логистики

Лидерами отрасли интеллектуальных замков являются в основном известные компании, в том числе:

- SAP SE (Германия)

- Оракул (США)

- Honeywell International Inc. (США)

- Daifuku Co., Ltd. ( Япония)

- Dematic (США)

- ek robotics GmbH (Германия)

- Группа Hardis (Франция)

- Falcon Autotech (Индия)

- Grey Orange Pte. Ltd. (США)

- Корпорация Toshiba (Япония)

- Murata Machinery, Ltd (Япония)

- Zebra Technologies Corp. (США)

- HighJump (США)

- Jungheinrich AG (Германия)

- KNAPP AG (Австрия)

- Locus Robotics (США)

- Manhattan Associates (США)

- System Logistics SpA (Италия)

- TGW LOGISTICS GROUP GMBH (Австрия)

- Корпорация Seegrid (США)

Последние разработки на мировом рынке автоматизации логистики

- В 2023 году Dematic представила передовые технологии автоматизации на недавно разработанном логистическом объекте KION, призванном значительно повысить эффективность поставок клиентам по всей Европе. Центральным элементом развертывания является высокодинамичная система Dematic Multishuttle, включающая 110 000 мест хранения и 150 высокоскоростных шаттлов, что позволяет автоматизировать процессы хранения и извлечения с повышенной точностью и пропускной способностью. Эта стратегическая реализация отражает более широкую тенденцию на мировом рынке автоматизации логистики, где ведущие компании все чаще внедряют интеллектуальные, высокопроизводительные системы для повышения операционной гибкости и масштабируемости

- В 2023 году Swisslog представила свою усовершенствованную роботизированную мобильную систему CarryPick, включающую значительно увеличенную скорость работы и инновационный подъемный поворотный стол. Эта модернизированная система обеспечивает более быстрые и адаптивные операции хранения и извлечения в рамках логистических рабочих процессов «от товаров к человеку», в конечном итоге повышая общую эффективность и пропускную способность склада. Эта разработка соответствует растущему мировому спросу на гибкие, высокопроизводительные решения по автоматизации в логистике. Поскольку компании сталкиваются с растущим давлением в плане оптимизации скорости выполнения заказов и эффективности труда, особенно в электронной коммерции и многоканальной дистрибуции, внедрение передовых роботизированных систем, таких как CarryPick, отражает сдвиг рынка в сторону масштабируемой, гибкой автоматизации

- В 2022 году o9 Solutions представила Supply Sensing — новаторское решение, призванное помочь компаниям заблаговременно обнаруживать и смягчать потенциальные сбои в цепочке поставок. Преобразуя макроуровневые потрясения в локализованные идеи, относящиеся к конкретной цепочке поставок компании, платформа обеспечивает более обоснованное принятие решений и более быстрое время реагирования. Это нововведение подчеркивает растущую важность предиктивной аналитики и данных в реальном времени в сфере автоматизации логистики. Поскольку глобальные цепочки поставок становятся все более сложными и подверженными сбоям, такие решения, как Supply Sensing, играют важную роль в обеспечении гибких автоматизированных ответов

- В 2021 году SAP запустила SAP Yard Logistics, комплексное решение, разработанное для оптимизации процессов управления двором, позволяющее компаниям эффективно справляться со всеми операциями на дворе. Обеспечивая бесперебойное планирование и выполнение на дворе, SAP Yard Logistics предлагает как простые, так и сложные сценарии, способствуя устойчивости и перспективным методам управления. Это достижение подчеркивает растущий спрос на интегрированные автоматизированные решения в логистических операциях. Поскольку логистическая отрасль все больше уделяет первостепенное внимание эффективности и устойчивости, SAP Yard Logistics служит ключевым инструментом более разумного и устойчивого управления двором.

- В 2021 году Manhattan Associates представила Manhattan Active Warehouse Management — первую облачную систему управления складом корпоративного класса (WMS), разработанную для интеграции всех аспектов дистрибуции. Это новаторское решение преобразует складские операции, обеспечивая улучшенную видимость, гибкость и масштабируемость, эффективно отвечая меняющимся требованиям современных бизнес-сред. Manhattan Active Warehouse Management представляет собой значительный скачок в развитии автоматизации логистики, поскольку компании все чаще ищут облачные масштабируемые решения для повышения операционной эффективности

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.