Global Long Acting Glp 1 Analogues Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.42 Billion

USD

39.77 Billion

2025

2033

USD

18.42 Billion

USD

39.77 Billion

2025

2033

| 2026 –2033 | |

| USD 18.42 Billion | |

| USD 39.77 Billion | |

| % | |

|

Глобальный рынок аналогов GLP-1 с длительным действием, по лекарственным средствам (Семаглутид, Эксенатид, Ликсисенатид, Лираглутид, Дулаглутид и другие), Показания (Ожирение, диабет и другие), Маршрут администрирования (оральный и парентеральный), канал распределения (госпитальные аптеки, розничные аптеки и онлайн-аптеки) Отраслевые тенденции и прогноз до 2033 года

Долгоиграющий GLP-1 Аналог рынка

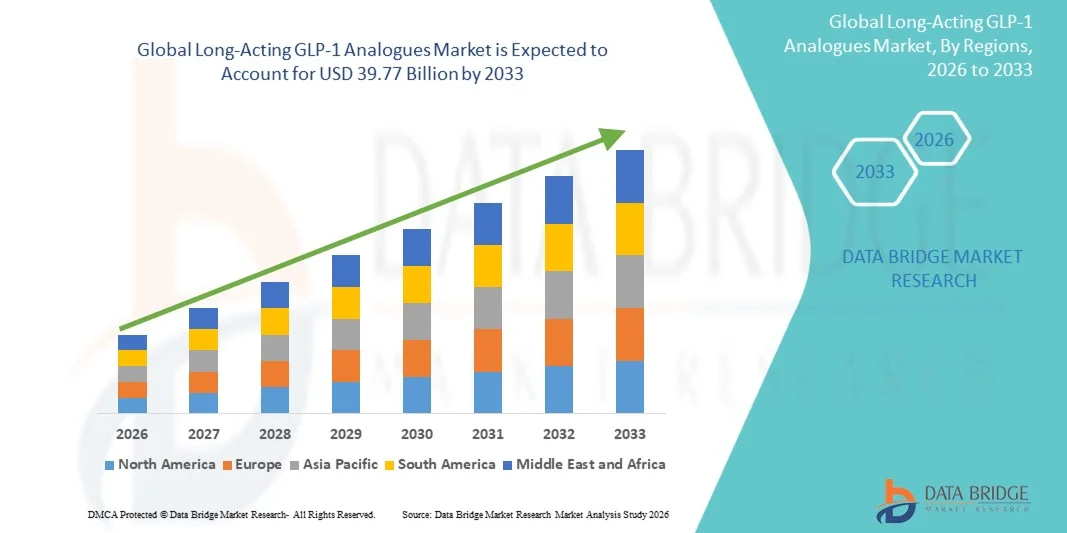

Согласно анализу Data Bridge Market Research, рынок аналогов GLP-1 длительного действия оценивался в соответствии с прогнозом.18,42 млрд долларов в 2025 годуи, по прогнозам, достигнет39,77 млрд долларов к 2033 годуРастущий в aCAGR 10.10% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущей глобальной распространенностью диабета 2 типа и ожирения, увеличением принятия агонистов рецепторов GLP-1 раз в неделю и постоянными инновациями в пептидных составах длительного действия.

Растущий спрос на методы лечения, которые улучшают гликемический контроль, одновременно повышая приверженность пациентов, в сочетании с расширением клинических данных, подтверждающих преимущества сердечно-сосудистой системы и управления весом, ускоряет внедрение аналогов GLP-1 длительного действия в системах здравоохранения. Раз в неделю инъекционные препараты все чаще заменяют ежедневные схемы дозирования во многих условиях лечения, предлагая улучшенное удобство, устойчивую терапевтическую эффективность и лучшее долгосрочное лечение заболеваний для пациентов с хроническими метаболическими расстройствами.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $18,42 млрд

- Ожидаемая рыночная стоимость (2033): 39,77 млрд долларов США

- Прогноз CAGR (2026–2033): 10,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке аналогов GLP-1 с предполагаемой долей дохода 36,05% в 2025 году, чему способствовали высокий уровень распространенности ожирения и диабета, сильная инфраструктура здравоохранения и раннее внедрение инновационных методов лечения GLP-1.

- Сегмент семаглутидов возглавил рынок с долей 34,67% в 2025 году, что обусловлено его сильной клинической эффективностью в контроле гликемии, значительными преимуществами потери веса и доказанными результатами снижения сердечно-сосудистого риска.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, прогнозируемый показатель CAGR составит 8,4% в течение прогнозируемого периода, чему будет способствовать рост населения, страдающего диабетом, улучшение доступа к здравоохранению и расширение осведомленности об управлении хроническими заболеваниями.

- Дулаглутид является наиболее быстро растущим типом лекарств, по прогнозам, регистрирующим CAGR в 8,3%, что отражает всплеск установленных сердечно-сосудистых преимуществ, удобное еженедельное введение и сильное принятие среди пациентов, ищущих упрощенные схемы лечения.

- Сегмент диабета доминировал в категории показаний с долей дохода 74,50% в 2025 году, во главе с существенной глобальной распространенностью диабета 2 типа и установленной ролью аналогов GLP-1 длительного действия в гликемическом управлении.

- На долю парентеральных препаратов приходится 82,30% рынка, что предпочтительнее широкого использования раз в неделю инъекционных аналогов GLP-1, таких как семаглутид, дулаглутид и эксенатид.

- Сегмент ротовой полости является наиболее быстро растущей категорией введения с CAGR 9,2%, что обусловлено растущим предпочтением пациентов неинвазивным вариантам лечения и продолжающейся разработкой пероральных препаратов GLP-1.

Сфера охвата и долгосрочная деятельность GLP-1 Аналоги сегментации рынка

|

Атрибуты |

Долгодействующий GLP-1 Аналог ключевых рыночных идей |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Долгодействующий GLP-1 анализирует тенденции рынка

Расширение использования давно действующих аналогов GLP-1 за пределами гликемического контроля

Аналоги GLP-1 длительного действия все чаще используются помимо лечения диабета 2 типа для ожирения, снижения сердечно-сосудистого риска и лечения хронических метаболических заболеваний. Растущие клинические данные, подтверждающие устойчивую потерю веса, снижение основных неблагоприятных сердечно-сосудистых событий и улучшение приверженности пациентов препаратам один раз в неделю, ускоряют назначение врача и одобрение регулирующих органов. Фармацевтические компании также расширяют пероральные разработки GLP-1 для повышения удобства и расширения доступа пациентов. Например, в ноябре 2023 года результаты исследования SELECT, опубликованные в Медицинском журнале Новой Англии, показали, что раз в неделю семаглутид 2,4 мг снижал риск серьезных неблагоприятных сердечно-сосудистых событий на 20% у взрослых с избыточным весом или ожирением и установил сердечно-сосудистые заболевания без диабета, подчеркивая расширяющуюся роль аналогов GLP-1 длительного действия за пределами гликемического контроля в снижении сердечно-сосудистого риска.

Расширение терапевтических показаний и убедительные доказательства сердечно-сосудистых исходов превращают аналоги GLP-1 длительного действия в комплексные методы лечения метаболических заболеваний, а не только лечения диабета.

Долгодействующий GLP-1 Аналог динамики рынка

Ключевой фактор рынка: растущее глобальное бремя диабета 2 типа и ожирения

Растущая распространенность ожирения и диабета 2 типа во всем мире продолжает стимулировать спрос на аналоги GLP-1 длительного действия, которые обеспечивают эффективный гликемический контроль, значительное снижение веса и защиту сердечно-сосудистой системы. Растущие клинические рекомендации, расширение охвата возмещением и повышение доверия врачей еще больше ускоряют внедрение на развитых и развивающихся рынках здравоохранения. Например, в январе 2024 года Всемирная организация здравоохранения (ВОЗ) предупредила, что беспрецедентный глобальный спрос на агонисты рецепторов GLP-1 привел к повсеместному дефициту предложения и увеличению сообщений о фальсифицированных продуктах, подчеркнув быстро растущее использование этих методов лечения во всем мире.

Растущее глобальное бремя диабета и ожирения в сочетании с растущим клиническим внедрением остается основным драйвером роста на рынке аналогов GLP-1 длительного действия.

Ключевые ограничения / проблемы: ограничения поставок и ограниченная доступность терапии GLP-1

Основной проблемой для рынка является постоянный дисбаланс между быстро растущим спросом и имеющимися производственными мощностями. Широкое внедрение методов GLP-1 длительного действия для лечения диабета 2 типа и ожирения оказало значительное давление на глобальные цепочки поставок, что привело к постоянной нехватке продуктов во многих регионах. Производство этих биопрепаратов на основе пептидов требует узкоспециализированных производственных мощностей, сложных процессов разработки, строгого контроля качества и значительных капиталовложений, что ограничивает способность производителей быстро масштабировать производство. Например, в июне 2024 года Всемирная организация здравоохранения (ВОЗ) выпустила глобальное предупреждение в отношении фальсифицированных продуктов из семаглутида после того, как на нескольких рынках сообщалось о постоянной нехватке подлинных лекарств GLP-1. ВОЗ отметила, что беспрецедентный спрос на агонисты рецепторов GLP-1 опережает имеющиеся поставки, увеличивая риск попадания на рынок контрафактной продукции и создавая значительные проблемы безопасности пациентов.

Расширение производственных мощностей, укрепление устойчивости цепочек поставок и повышение доступности и покрытия расходов будут иметь важное значение для обеспечения устойчивого роста рынка и справедливого глобального доступа к аналоговым методам лечения GLP-1 длительного действия.

Ключевые возможности рынка: разработка оральной терапии GLP-1 следующего поколения

Разработка оральных аналогов GLP-1 длительного действия представляет собой значительную рыночную возможность, улучшая удобство пациента, приверженность лечению и доступность при одновременном снижении зависимости от инъекционных составов. Ожидается, что продолжающиеся инновации в технологиях доставки пептидов и агонистах рецепторов GLP-1 малых молекул расширят популяцию пациентов и укрепят проникновение на рынок. Например, в сентябре 2025 года Novo Nordisk объявила, что исследование фазы 3 OASIS 4 продемонстрировало, что один раз в день пероральный семаглутид 25 мг приводил к значительно большей потере веса, чем плацебо у взрослых с избыточным весом или ожирением, поддерживая продвижение пероральных методов GLP-1 следующего поколения в качестве удобной альтернативы инъекционным методам лечения.

Пероральная терапия GLP-1 длительного действия представляет собой одну из самых сильных будущих возможностей роста путем решения вопросов удобства, приверженности и более широкого принятия пациентов.

Долгоиграющий GLP-1 Аналог рынка

Долгодействующий аналоговый рынок GLP-1 сегментирован на основе лекарственного средства, индикации, маршрута введения и канала распределения.

- Наркотики

На основе препарата рынок сегментирован на семаглутид, эксенатид, ликсисенатид, лираглутид, дулаглутид и другие. Сегмент семаглутидов доминировал на рынке с долей 34,67% в 2025 году, что обусловлено его сильной клинической эффективностью в контроле гликемии, значительными преимуществами потери веса и доказанными результатами снижения сердечно-сосудистых рисков. Продукты на основе семаглутида получили широкое распространение как в условиях лечения диабета, так и ожирения, что подтверждается растущей уверенностью врача и благоприятными клиническими рекомендациями. Расписание дозирования один раз в неделю улучшает приверженность пациента по сравнению с ежедневными инъекционными альтернативами. Расширение нормативных утверждений для управления ожирением еще больше укрепило проникновение на рынок. Расширение охвата возмещением на развитых рынках здравоохранения продолжает поддерживать рост рецептур. Сильные коммерческие показатели и обширные клинические данные поддерживают лидирующие позиции Semaglutide на рынке аналогов GLP-1 длительного действия.

Сегмент дулаглутида, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 8,3% с 2026 по 2033 год, что обусловлено его установленными сердечно-сосудистыми преимуществами, удобным однонедельным введением и сильным принятием среди пациентов, ищущих упрощенные схемы лечения. Медицинские работники все чаще предпочитают дулаглутид из-за его простоты использования и продемонстрированной эффективности в снижении уровня HbA1c. Продолжающееся расширение программ скрининга диабета поддерживает спрос среди вновь диагностированных пациентов. Растущая осведомленность о долгосрочном лечении диабета также способствует поглощению. Препарат также выигрывает от увеличения использования в подходах комбинированной терапии. Ожидается, что текущие инвестиции в управление метаболическими заболеваниями будут поддерживать рост сегмента в ближайшие годы.

- По показаниям

На основании показаний рынок сегментирован на ожирение, диабет и другие. Сегмент диабета доминировал на рынке с долей 74,50% в 2025 году, благодаря существенной глобальной распространенности диабета 2 типа и установленной роли аналогов GLP-1 длительного действия в гликемическом управлении. Эти методы лечения улучшают контроль уровня глюкозы в крови, предлагая дополнительные преимущества, такие как снижение веса и защита сердечно-сосудистой системы. Растущее внедрение рекомендованных руководством методов лечения стимулирует объемы рецептов по всему миру. Рост расходов на здравоохранение и улучшение доступа к современным методам лечения диабета еще больше способствуют росту. Медицинские работники все чаще предпочитают аналоги GLP-1 для пациентов, нуждающихся в долгосрочном лечении заболеваний. Сильные клинические данные и широкое одобрение регулирующих органов продолжают укреплять доминирование сегмента.

Ожидается, что в сегменте ожирения будет наблюдаться самый быстрый рост CAGR на 9,1% с 2026 по 2033 год, что обусловлено увеличением распространенности ожирения и расширением нормативных утверждений для показателей управления весом. Аналоги GLP-1 длительного действия продемонстрировали значительные и устойчивые результаты потери веса, что делает их привлекательной альтернативой традиционным мерам по борьбе с ожирением. Растущая осведомленность об ожирении как хроническом заболевании улучшает принятие лечения среди медицинских работников и пациентов. Растущий спрос на нехирургические решения для управления весом еще больше ускоряет внедрение. Фармацевтические компании активно расширяют клинические программы и коммерческие стратегии, ориентированные на ожирение. Ожидается, что благоприятные результаты клинических испытаний и растущий интерес плательщиков будут способствовать быстрому росту в этом сегменте.

- По маршруту администрации

На основе маршрута администрирования рынок сегментирован на устный и парентеральный. Парентеральный сегмент составил 82,30% рынка в 2025 году, чему способствовало широкое использование раз в неделю инъекционных аналогов GLP-1, таких как семаглутид, дулаглутид и эксенатид. Инъекционные методы лечения установили эффективность, сильное клиническое признание и обширное знакомство с врачом. Они обеспечивают надежную биодоступность и устойчивые терапевтические эффекты, что делает их предпочтительным вариантом лечения для многих пациентов. Фармацевтические компании вложили значительные средства в улучшение инъекционных устройств для повышения удобства и приверженности пациентов. Сильные клинические данные, подтверждающие сердечно-сосудистые и метаболические преимущества, еще больше укрепляют спрос. Установленные протоколы лечения продолжают усиливать доминирование парентерального введения.

Прогнозируется, что пероральный сегмент зарегистрирует самый быстрый рост на уровне CAGR 9,2% с 2026 по 2033 год, что обусловлено увеличением предпочтения пациентов неинвазивным вариантам лечения и продолжающейся разработкой пероральных препаратов GLP-1. Оральная терапия устраняет барьеры, связанные с инъекциями, и улучшает принятие лечения среди недавно диагностированных пациентов. Достижения в области технологий доставки лекарств значительно улучшили возможность перорального введения пептидов. Растущее внимание к удобству пациента и долгосрочной приверженности ускоряет усыновление. Фармацевтические инновации и положительные результаты клинических испытаний расширяют возможности коммерциализации. Ожидается, что увеличение доступности пероральных альтернатив изменит схемы лечения и поддержит сильный рост сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке с долей 46,80% в 2025 году из-за большого объема рецептов на диабет и ожирение, инициированных в больницах и специализированных учреждениях. Больницы играют важную роль в диагностике, начале лечения, мониторинге пациентов и управлении сложными метаболическими расстройствами. Доступность врачей-специалистов и интегрированных путей ухода поддерживает широкое распространение терапии GLP-1 длительного действия по больничным каналам. Пациенты с множественными сопутствующими заболеваниями часто получают лечение через сети здравоохранения на базе больницы. Сильные рамки возмещения в институциональных условиях также способствуют лидерству сегмента. Растущее внедрение передовых биологических методов лечения продолжает поддерживать рост.

Сегмент онлайн-аптек, как ожидается, станет самым быстрорастущим каналом дистрибуции, регистрируя CAGR в 10,4% с 2026 по 2033 год, что обусловлено ростом внедрения цифрового здравоохранения и растущими предпочтениями потребителей в удобном доступе к лекарствам. Онлайн-платформы предлагают услуги доставки на дом, конкурентоспособные цены и улучшенную доступность для пациентов с хроническими заболеваниями, нуждающихся в длительной терапии. Расширение телемедицинских услуг также способствует выполнению рецептов по цифровым каналам. Растущее проникновение интернета и использование смартфонов ускоряют использование онлайн-аптек на развивающихся рынках. Цифровые экосистемы здравоохранения улучшают взаимодействие с пациентами и приверженность лекарствам. Ожидается, что постоянные инвестиции в инфраструктуру электронной аптеки будут поддерживать быстрый рост в этом сегменте.

Давно действующий GLP-1 Аналог рынка Региональный анализ

Северная Америка доминировала на рынке аналогов GLP-1 с предполагаемой долей дохода 36,05% в 2025 году, чему способствовали высокая распространенность ожирения и диабета, сильная инфраструктура здравоохранения и раннее внедрение инновационных методов лечения GLP-1. Регион пользуется передовой инфраструктурой здравоохранения, широкой осведомленностью врачей и присутствием крупных фармацевтических компаний, активно коммерциализирующих продукты GLP-1 длительного действия. Растущее использование аналогов GLP-1 для лечения диабета и хронического управления весом еще больше ускоряет расширение рынка. Благоприятные одобрения регулирующих органов, увеличение доказательств сердечно-сосудистых исходов и высокие расходы на здравоохранение продолжают поддерживать спрос. Рост инвестиций в пероральные препараты GLP-1 следующего поколения и исследования метаболических заболеваний также укрепляют лидирующие позиции региона на мировом рынке.

Долгодействующий американский GLP-1 анализирует рынок

Американский рынок аналогов GLP-1 демонстрирует сильный рост из-за растущей распространенности ожирения и диабета 2 типа, благоприятного покрытия возмещения и быстрого внедрения инновационных метаболических методов лечения. Страна извлекает выгоду из развитой инфраструктуры здравоохранения, высокой осведомленности врачей и раннего доступа к недавно одобренным продуктам GLP-1. Увеличение использования семаглутида и других методов GLP-1 длительного действия как для лечения диабета, так и для лечения хронического веса значительно стимулирует спрос. Кроме того, расширение клинических данных, подтверждающих сердечно-сосудистые и почечные преимущества, способствует более широкому назначению препаратов среди пациентов. В марте 2024 года FDA США одобрило Wegovy (семаглутид) для снижения риска серьезных неблагоприятных сердечно-сосудистых событий у взрослых с сердечно-сосудистыми заболеваниями и ожирением или избыточным весом, расширив терапевтический охват аналогов GLP-1 за пределы управления весом.

Долгоиграющий GLP-1 в Европе анализирует рынок

Европейский рынок аналогов GLP-1 остается основным источником глобальных доходов, что обусловлено увеличением распространенности ожирения, благоприятными системами возмещения расходов на здравоохранение и сильным внедрением основанных на фактических данных методов лечения диабета. Регион извлекает выгоду из сложившейся инфраструктуры здравоохранения, растущей осведомленности о хронических метаболических заболеваниях и повышения доверия врачей к терапии GLP-1. Расширение использования этих методов лечения ожирения и снижения риска сердечно-сосудистых заболеваний поддерживает рост рынка в нескольких европейских странах. Постоянные инвестиции в программы по лечению диабета и профилактические инициативы в области здравоохранения способствуют дальнейшему расширению рынка. В мае 2026 года Комитет Европейского агентства по лекарственным средствам для медицинского применения (CHMP) рекомендовал продлить разрешение на продажу таблеток Wegovy (семаглутида) для управления весом у взрослых с ожирением или избыточным весом и, по крайней мере, одной сопутствующей болезнью, связанной с весом. Рекомендация ознаменовала первый пероральный агонист рецептора GLP-1 для управления весом, чтобы получить положительное мнение о CHMP, расширяя варианты лечения за пределами инъекционных составов.

Британский GLP-1 Analogues Market Insight

Британский рынок аналогов GLP-1 переживает устойчивый рост, поддерживаемый увеличением показателей ожирения, растущим вниманием NHS к профилактическому здравоохранению и расширением доступа к инновационным методам управления весом. Растущая осведомленность об ожирении как хроническом заболевании и все более широкое применение рекомендованных руководством методов лечения способствуют расширению рынка. Сильная экосистема клинических исследований в стране и активное участие в программах по борьбе с ожирением способствуют дальнейшему росту. Кроме того, растущий спрос на эффективные долгосрочные методы лечения метаболических заболеваний ускоряет поглощение продукта. Национальный институт передового опыта в области здравоохранения и ухода (NICE) расширил рекомендации, поддерживающие использование методов лечения ожирения на основе GLP-1 для подходящих пациентов в рамках структурированных путей управления весом.

Германия GLP-1 Аналог рынка

Немецкий рынок аналогов GLP-1 неуклонно расширяется благодаря многочисленному диабетическому населению страны, передовой системе здравоохранения и активному внедрению инновационных фармацевтических методов лечения. Медицинские работники все чаще назначают аналоги GLP-1 длительного действия из-за их доказанной эффективности в гликемическом контроле, снижении веса и управлении сердечно-сосудистыми рисками. Растущая осведомленность об осложнениях, связанных с ожирением, и растущий акцент на профилактической помощи способствуют росту рынка. Непрерывные клинические исследования и эффективные механизмы возмещения продолжают повышать доступность лечения по всей Германии. Германия остается одним из крупнейших рынков диабета в Европе, где по данным Международной федерации диабета (IDF) около 8,5 миллионов взрослых людей живут с диабетом, что создает значительный спрос на передовые методы лечения диабета, такие как аналоги GLP-1 длительного действия.

Азиатско-тихоокеанский долгосрочный GLP-1 анализирует рынок

Ожидается, что на рынке аналогов GLP-1 в Азиатско-Тихоокеанском регионе будет наблюдаться быстрый рост, обусловленный увеличением распространенности ожирения и диабета 2 типа, улучшением доступа к здравоохранению и расширением осведомленности о лечении хронических заболеваний в таких странах, как Китай, Индия, Япония и Южная Корея. Растущие расходы на здравоохранение, растущее внедрение передовых методов лечения диабета и расширение фармацевтических распределительных сетей поддерживают расширение регионального рынка. Кроме того, правительственные инициативы, направленные на профилактику неинфекционных заболеваний, ускоряют спрос на инновационные метаболические методы лечения во всем регионе. По оценкам Международной диабетической федерации, на Западно-Тихоокеанский регион приходилось более 215 миллионов взрослых, живущих с диабетом, что является крупнейшим региональным бременем диабета во всем мире и создает значительный спрос на терапию GLP-1.

Японский GLP-1 Аналог рынка

Японский рынок аналогов GLP-1 демонстрирует устойчивый рост из-за растущей распространенности метаболических расстройств, растущего внедрения инновационных методов лечения диабета и сильной инфраструктуры здравоохранения. Поставщики медицинских услуг все чаще включают аналоги GLP-1 в схемы лечения из-за их способности улучшать гликемический контроль при поддержке управления весом. Растущий спрос на терапию, которая снижает риск сердечно-сосудистых заболеваний, также поддерживает принятие. Кроме того, сильная фармацевтическая инновационная экосистема Японии продолжает облегчать доступ к терапии GLP-1 следующего поколения. Япония была одним из самых ранних крупных рынков для принятия перорального семаглутида и передовых методов лечения GLP-1, поддерживаемых большим старением населения и растущим вниманием к лечению хронических заболеваний.

Китайский GLP-1 Аналог рынка

Китайский рынок аналогов GLP-1 быстро растет, что обусловлено увеличением распространенности ожирения, большим количеством диабетиков, расширением охвата услугами здравоохранения и повышением осведомленности о передовых методах лечения метаболических заболеваний. Растущее внедрение инновационных биологических методов лечения, улучшение инфраструктуры здравоохранения и увеличение усилий правительства по борьбе с хроническими заболеваниями значительно повышают спрос. Кроме того, быстрое расширение возможностей фармацевтического производства и растущие инвестиции в программы управления диабетом позиционируют Китай как один из самых быстрорастущих рынков в мире. По данным Международной диабетической федерации, в Китае проживает около 148 миллионов взрослых людей с диабетом, что создает значительный спрос на терапию GLP-1 длительного действия и решения для управления ожирением.

Долгоиграющий GLP-1 Аналог рынка

Долгодействующая аналоговая индустрия GLP-1 в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Novo Nordisk A/S (Дания)

- Eli Lilly & Company (США)

- AstraZeneca (Великобритания)

- Санофи (Франция)

- Boehringer Ingelheim International GmbH (Германия)

- Bayer AG (Германия)

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- Amgen Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Viatris Inc. (США)

- AbbVie Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- GSK plc (Великобритания)

- Novartis AG (Швейцария)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Bristol-Myers Squibb Company (США)

- Astellas Pharma Inc. (Япония)

- Ханми Фарм. Co.,Ltd. (Южная Корея)

- Alnylam Pharmaceuticals, Inc. (США)

Последние разработки на рынке аналогов GLP-1

- В марте 2024 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило расширенное показание для Wegovy (инъекция семаглутида 2,4 мг) для снижения риска сердечно-сосудистой смерти, сердечного приступа и инсульта у взрослых с сердечно-сосудистыми заболеваниями и ожирением или избыточным весом. Это одобрение ознаменовало значительный прогресс для аналогов GLP-1 длительного действия, расширив их роль за пределами управления весом до снижения риска сердечно-сосудистых заболеваний.

- В ноябре 2023 года Eli Lilly and Company получила одобрение FDA США для Zepbound (инъекция тирзепатида) для хронического управления весом у взрослых с ожирением или избыточным весом с заболеваниями, связанными с весом. Одобрение ввело новую терапию на основе инкретина длительного действия, активирующую как рецепторы GIP, так и GLP-1, расширяя варианты лечения ожирения и увеличивая конкуренцию в терапевтическом ландшафте GLP-1.

- В мае 2022 года Эли Лилли объявил об одобрении FDA США инъекции Мунджаро (тирзепатида), первого раз в неделю агониста рецепторов GIP и GLP-1, одобренного для улучшения контроля уровня сахара в крови у взрослых с диабетом 2 типа. Одобрение было основано на результатах программы клинических испытаний SURPASS, которая продемонстрировала значительные сокращения HbA1c и преимущества снижения веса, усиление принятия терапии на основе инкретина длительного действия и расширение конкуренции на аналоговом рынке GLP-1.

- В июне 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило Wegovy (самаглутид 2,4 мг один раз в неделю) для хронического управления весом у взрослых с ожирением или избыточным весом с по крайней мере одним связанным с весом состоянием. Одобрение стало важной вехой, поскольку Wegovy стал первым одобренным FDA лечением хронического управления весом у взрослых с 2014 года, укрепив принятие аналогов GLP-1 длительного действия в лечении ожирения.

- В августе 2021 года результаты клинического исследования STEP 1 раз в неделю семаглутида 2,4 мг были опубликованы в Медицинском журнале Новой Англии, показав значительное снижение веса у взрослых с избыточным весом или ожирением без диабета. Клинические данные укрепили роль агонистов рецепторов GLP-1 длительного действия в качестве эффективных фармакологических вариантов для хронического управления весом и ускорили более широкое принятие терапии ожирения на основе GLP-1.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.