Global Ltcc And Htcc Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.49 Billion

USD

5.21 Billion

2025

2033

USD

3.49 Billion

USD

5.21 Billion

2025

2033

| 2026 –2033 | |

| USD 3.49 Billion | |

| USD 5.21 Billion | |

| % | |

|

Глобальная низкотемпературная керамическая керамика (LTCC) и высокотемпературная керамическая керамика (HTCC) Сегментация рынка по типу процесса (High-Temperature Co-Fired Ceramic (HTCC), низкотемпературная керамическая керамика (LTCC)), тип материала (Glass-Ceramic Material, and Ceramic Material), индустрия конечного пользователя (Automotive, Telecommunications, Aerospace and Defence, Medical, and Others) - отраслевые тенденции и прогноз до 2033 года

Рынок низкотемпературной керамики (LTCC) и высокотемпературной керамики (HTCC)Обзор

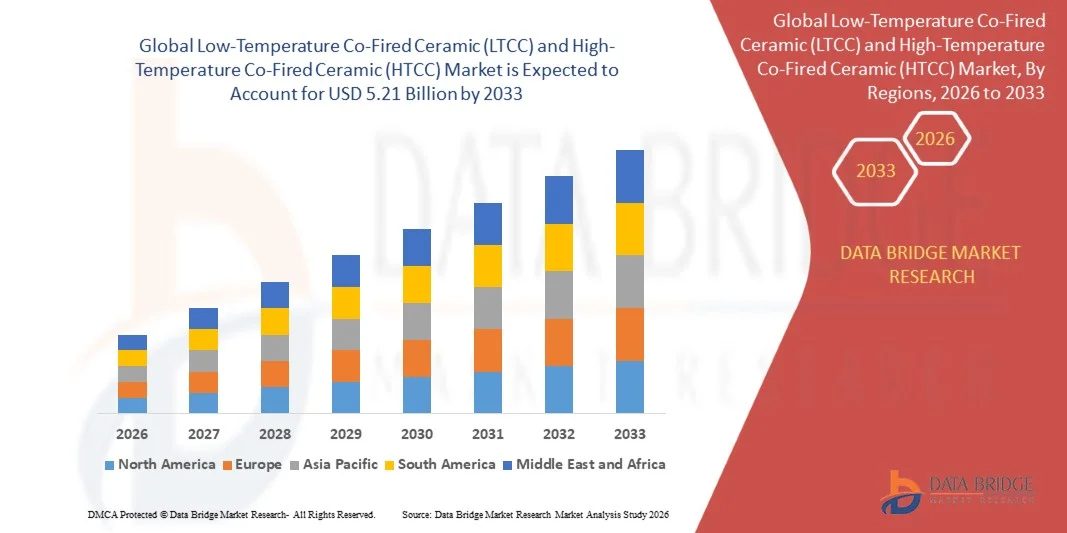

Рынок низкотемпературной керамики (LTCC) и высокотемпературной керамики (HTCC) был оценен на3,49 млрд долларов в 2025 годуи, по прогнозам, достигнет5,21 млрд долларов к 2033 годуРастущий в aCAGR 5,10% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим спросом на миниатюрные высокопроизводительные электронные компоненты, растущим внедрением передовых технологий упаковки в полупроводниках и расширением применения в автомобильной электронике, телекоммуникациях, аэрокосмической и оборонной промышленности.

Растущий сдвиг в сторону высокочастотных систем связи, инфраструктуры 5G и передовых радиолокационных технологий ускоряет внедрение субстратов LTCC и HTCC из-за их превосходной термостойкости, высокой надежности и превосходных электрических характеристик. Кроме того, более широкое использование компактных электронных устройств в электромобилях, медицинских имплантатах и аэрокосмических системах еще больше способствует расширению рынка, поскольку эти керамики позволяют эффективно интегрировать многослойные схемы в суровых условиях эксплуатации, обеспечивая при этом долгосрочную долговечность и согласованность производительности.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке низкотемпературной керамики (LTCC) и высокотемпературной керамики (HTCC) с самой большой долей дохода 36,7% в 2025 году, чему способствовало сильное присутствие передового производства полупроводников, высокие расходы на оборонную электронику и быстрое внедрение радиочастотных модулей и высокопроизводительной инфраструктуры связи в коммерческом и военном секторах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 6,4% с 2026 по 2033 год. Рост обусловлен расширением экосистемы производства электроники, крупномасштабным развертыванием 5G и увеличением производства потребительской электроники, автомобильной электроники и полупроводниковых компонентов в таких странах, как Китай, Япония и Южная Корея.

- Сегмент LTCC имел наибольшую долю выручки на рынке примерно 58,4% в 2025 году благодаря широкому использованию в модулях связи 5G, радиочастотных компонентах, автомобильных радиолокационных системах и компактных электронных устройствах. LTCC является предпочтительным из-за его низкой диэлектрической потери, многослойной интеграции и высокой пригодности для высокочастотных приложений в миниатюрной электронике.

- Сегмент HTCC, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 5,9% с 2026 по 2033 год, что обусловлено растущим спросом на аэрокосмическую, оборонную электронику и мощные полупроводниковые упаковочные приложения. Его превосходная термостойкость, механическая прочность и надежность в экстремальных условиях эксплуатации ускоряют внедрение в критически важные системы.

- Сегмент керамических материалов обеспечил наибольшую долю выручки на рынке примерно в 63,7% в 2025 году благодаря широкому использованию в высокочастотной электронной упаковке, многослойных подложках и передовых приложениях для интеграции цепей. Керамические материалы являются предпочтительными из-за их превосходной термостойкости, электроизоляционных свойств и совместимости с производственными процессами LTCC и HTCC.

- Сегмент стеклокерамических материалов, как ожидается, продемонстрирует самый быстрый рост на уровне CAGR 5,6% с 2026 по 2033 год, что обусловлено растущим спросом на низкотемпературную обработку, улучшенной структурной гибкостью и экономичным производством в потребительской электронике и автомобильных приложениях.

- В сегменте телекоммуникаций в 2025 году доля выручки на рынке составила около 34,2%, что обусловлено быстрым расширением инфраструктуры 5G, увеличением развертывания радиочастотных модулей и ростом спроса на высокочастотные устройства связи. Компоненты на основе LTCC широко используются в антеннах, фильтрах и модулях базовых станций для повышения производительности сигнала и миниатюризации.

- Сегмент Aerospace and Defence, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,3% с 2026 по 2033 год, что обусловлено растущим внедрением компонентов HTCC в спутниковые системы, радиолокационную электронику, системы наведения ракет и высоконадежную авионику. Растущие программы модернизации обороны и растущий спрос на прочные электронные системы еще больше ускоряют расширение сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,49 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $5,21 млрд

- Прогноз CAGR (2026–2033): 5,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка низкотемпературной керамики (LTCC) и высокотемпературной керамики (HTCC)

|

Атрибуты |

Низкотемпературная керамическая керамика (LTCC) и высокотемпературная керамика (HTCC)Обзор рынка |

|

Сегменты покрыты |

•Тип процессаВысокотемпературная керамика (HTCC), низкотемпературная керамика (LTCC) •Тип материалаСтекло-керамический материал и керамический материал •Отрасль конечных пользователейАвтомобили, телекоммуникации, аэрокосмическая и оборонная промышленность, медицина и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

•API Technologies (Великобритания) Limited(Великобритания) |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Рынок низкотемпературной керамики (LTCC) и высокотемпературной керамики (HTCC)тенденции

Тенденция: увеличение использования миниатюрных высокочастотных и высоконадежных электронных упаковочных решений

Растущий спрос на компактные, высокопроизводительные и термостабильные электронные компоненты в телекоммуникационном, автомобильном, аэрокосмическом и оборонном секторах стимулирует внедрение технологий LTCC и HTCC. Обычные системы межсоединений на основе ПХБ сталкиваются с ограничениями в высокочастотной работе, термической стрессоустойчивости и миниатюризации, побуждая производителей переходить на совместно работающие керамические подложки, которые обеспечивают превосходную целостность сигнала и долгосрочную надежность.

В современных электронных системах производители все чаще интегрируют субстраты LTCC и HTCC, например, в модули связи 5G, автомобильные радиолокационные системы, GPS-устройства и имплантируемую медицинскую электронику, для достижения высокочастотной производительности, снижения потери сигнала и повышения долговечности в экстремальных условиях эксплуатации. Технология LTCC широко используется в радиочастотных модулях и антенных системах, в то время как HTCC предпочтительнее в аэрокосмических датчиках, системах наведения ракет и мощной полупроводниковой упаковке из-за его превосходной механической прочности и термического сопротивления.

Быстрое расширение инфраструктуры 5G, электромобилей и передовых систем помощи водителю также увеличивает спрос на высокоинтегрированные многослойные керамические пакеты, способные поддерживать миниатюрные и высокоплотные схемы. Кроме того, программы модернизации аэрокосмической и оборонной промышленности ускоряют внедрение компонентов на базе HTCC для критически важных приложений, требующих стабильности в высокотемпературных и высоковибрационных средах. Исследования по развертыванию промышленности в 2025 году в Южной Корее и США показали, что радиочастотные модули на основе LTCC улучшили стабильность сигнала примерно на 15-25% в высокочастотных системах связи, одновременно уменьшив общее присутствие устройств почти на 20% по сравнению с обычными упаковочными решениями.

Динамика мирового рынка LTCC и HTCC

Ключевой драйвер рынка: растущий спрос на высокочастотную связь и расширенную электронную миниатюризацию

Электронная промышленность все больше фокусируется на разработке компактных, высокоскоростных и термостабильных компонентов для поддержки систем связи следующего поколения, передовой автомобильной электроники и оборонных приложений. Традиционные полупроводниковые упаковочные решения часто пытаются удовлетворить требования к производительности высокочастотной работы и суровым условиям окружающей среды, создавая высокий спрос на керамические технологии на основе LTCC и HTCC.

Такие отрасли, как телекоммуникации, автомобилестроение, аэрокосмическая промышленность и здравоохранение, все чаще используют совместно работающие керамические подложки для радиочастотных модулей, датчиков и интегральных схем для улучшения целостности сигнала и тепловых характеристик. LTCC широко используется в базовых станциях 5G и устройствах беспроводной связи, например, в модулях антенны в упаковке и фильтра, для повышения высокочастотной эффективности и снижения потерь помех. HTCC широко используется в аэрокосмической электронике, блоках управления двигателем и мощных датчиках, требующих экстремальной температурной стабильности.

Аналогичным образом, расширение электромобилей и автономных систем вождения увеличивает использование керамической электронной упаковки в радиолокационных датчиках, системах LiDAR и модулях управления батареями. Реальные промышленные развертывания в 2024 году в Германии и Японии, интегрирующие автомобильные радиолокационные системы на основе LTCC, продемонстрировали примерно 18-22% улучшение точности обнаружения и надежности системы в высокотемпературных условиях эксплуатации автомобилей.

Ключевые ограничения / проблемы: высокая сложность производства и дорогостоящие производственные процессы

Производство компонентов LTCC и HTCC включает в себя сложную многослойную укладку, точное выравнивание и высокотемпературные процессы спекания, которые значительно увеличивают производственные затраты и время производства. Потребность в специализированном сырье и передовом производственном оборудовании дополнительно увеличивает капитальные затраты, ограничивая принятие среди производителей, чувствительных к затратам.

Кроме того, ограничения проектирования, связанные с контролем термоусадки, совместимостью материалов и чувствительностью процесса, могут создавать проблемы при масштабировании производства для сложных многослойных архитектур. Ограниченная гибкость в модификациях после изготовления и более длительные циклы разработки также ограничивают быструю настройку для новых электронных приложений.

Коммерческие исследования бенчмаркинга показывают, что производственные процессы LTCC и HTCC могут увеличить производственные затраты примерно на 25-40% по сравнению с обычными упаковочными решениями на основе печатных плат, в то время как частота дефектов во время высокотемпературных процессов спекания может повлиять на эффективность урожайности в крупномасштабных производственных средах.

Ключевые возможности рынка: расширение в 5G, электронике и аэрокосмической отрасли

Современные электронные системы все чаще требуют интеграции высокой плотности, термостабильности и высокочастотной производительности, создавая сильные возможности для технологий LTCC и HTCC в отраслях следующего поколения. Обычные электронные упаковочные решения часто не могут поддерживать миниатюризацию и эксплуатационную среду, что стимулирует спрос на передовые архитектуры на основе керамики.

Производители все чаще используют компоненты LTCC и HTCC, например, в инфраструктуре 5G, системах спутниковой связи, радиолокационных устройствах электромобилей и медицинских имплантируемых устройствах, для повышения производительности, надежности и плотности интеграции при одновременном снижении влияния системы. В аэрокосмической промышленности компоненты на основе HTCC широко используются в датчиках реактивных двигателей и электронике космических аппаратов из-за их способности выдерживать экстремальные тепловые и механические условия напряжения.

Кроме того, достижения в области многослойной керамики, диэлектрических материалов с низкими потерями и методов аддитивного производства повышают эффективность производства и гибкость дизайна, открывая возможности в Азиатско-Тихоокеанском регионе и Северной Америке. Отраслевые программы тестирования, проведенные в 2025 году в Китае и США, показали примерно 20-30-процентное улучшение эффективности передачи сигналов и до 25-процентное сокращение размера модулей при замене обычных упаковочных систем на РЧ и коммуникационные модули на основе LTCC.

Низкотемпературная ко-фиолетовая керамика (LTCC) и высокотемпературная ко-фиолетовая керамика (HTCC)

Рынок сегментируется на основе типа процесса, типа материала и отрасли конечного пользователя.

- Тип процесса

В зависимости от типа процесса, рынок LTCC и HTCC сегментирован на высокотемпературную керамику (HTCC) и низкотемпературную керамику (LTCC). Сегмент LTCC имел наибольшую долю выручки на рынке примерно 58,4% в 2025 году благодаря широкому использованию в модулях связи 5G, радиочастотных компонентах, автомобильных радиолокационных системах и компактных электронных устройствах. LTCC является предпочтительным из-за его низкой диэлектрической потери, многослойной интеграции и высокой пригодности для высокочастотных приложений в миниатюрной электронике.

Сегмент HTCC, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 5,9% с 2026 по 2033 год, что обусловлено растущим спросом на аэрокосмическую, оборонную электронику и мощные полупроводниковые упаковочные приложения. Его превосходная термостойкость, механическая прочность и надежность в экстремальных условиях эксплуатации ускоряют внедрение в критически важные системы.

- Тип материала

На основе типа материала рынок сегментирован на стеклокерамический материал и керамический материал. Сегмент керамических материалов обеспечил наибольшую долю выручки на рынке примерно в 63,7% в 2025 году благодаря широкому использованию в высокочастотной электронной упаковке, многослойных подложках и передовых приложениях для интеграции цепей. Керамические материалы являются предпочтительными из-за их превосходной термостойкости, электроизоляционных свойств и совместимости с производственными процессами LTCC и HTCC.

Сегмент стеклокерамических материалов, как ожидается, продемонстрирует самый быстрый рост на уровне CAGR 5,6% с 2026 по 2033 год, что обусловлено растущим спросом на низкотемпературную обработку, улучшенной структурной гибкостью и экономичным производством в потребительской электронике и автомобильных приложениях.

- Отрасль конечных пользователей

На основе индустрии конечных пользователей рынок сегментирован на автомобильную, телекоммуникационную, аэрокосмическую и оборонную, медицинскую и другие. В сегменте телекоммуникаций в 2025 году доля выручки на рынке составила около 34,2%, что обусловлено быстрым расширением инфраструктуры 5G, увеличением развертывания радиочастотных модулей и ростом спроса на высокочастотные устройства связи. Компоненты на основе LTCC широко используются в антеннах, фильтрах и модулях базовых станций для повышения производительности сигнала и миниатюризации.

Сегмент Aerospace and Defence, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,3% с 2026 по 2033 год, что обусловлено растущим внедрением компонентов HTCC в спутниковые системы, радиолокационную электронику, системы наведения ракет и высоконадежную авионику. Растущие программы модернизации обороны и растущий спрос на прочные электронные системы еще больше ускоряют расширение сегмента.

Рынок низкотемпературной керамики (LTCC) и высокотемпературной керамики (HTCC)Региональный анализ

LTCC и HTCC Market Insight в Северной Америке

Северная Америка доминировала на рынке LTCC и HTCC с самой большой долей выручки в 37,9% в 2025 году, чему способствовал высокий спрос на передовые электронные упаковочные решения, быстрое расширение инфраструктуры 5G и растущее внедрение высоконадежных керамических компонентов в автомобильных, аэрокосмических и оборонных приложениях. Производители в регионе высоко ценят термическую стабильность, возможности миниатюризации и высокочастотные характеристики, предлагаемые технологиями LTCC и HTCC. Это широкое распространение также поддерживается сильным присутствием полупроводниковой экосистемы, высокими инвестициями в НИОКР и растущим развертыванием передовых радиолокационных, спутниковых и коммуникационных систем в коммерческом и военном секторах.

Американские LTCC и HTCC Market Insight

Американский рынок LTCC и HTCC занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовал быстрый рост оборонной электроники, аэрокосмической авионики и инфраструктуры связи 5G. Компании все чаще отдают приоритет миниатюрным высокопроизводительным керамическим упаковочным решениям для радиочастотных модулей, датчиков и критически важных систем. Растущий спрос на передовые системы помощи водителю, спутниковую связь и высокочастотное сетевое оборудование способствует дальнейшему расширению рынка. Кроме того, сильное присутствие ведущих производителей полупроводников и электроники вносит значительный вклад в инновации и коммерциализацию технологий LTCC и HTCC.

Европейские LTCC и HTCC Market Insight

Ожидается, что на европейском рынке LTCC и HTCC будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в первую очередь благодаря растущему внедрению передовой автомобильной электроники, сильной производственной базе в аэрокосмической отрасли и растущим инвестициям в инфраструктуру 5G и IoT. Европейские производители все чаще переходят на высоконадежные керамические подложки для энергоэффективных и компактных электронных систем. Регион также испытывает значительный спрос со стороны программ модернизации обороны и приложений промышленной автоматизации, с сильным акцентом на долговечность, стабильность производительности и соответствие нормативным требованиям в электронных компонентах.

LTCC и HTCC Market Insight

Ожидается, что рынок LTCC и HTCC в Великобритании будет устойчиво расти с 2026 по 2033 год, что обусловлено расширением сектора аэрокосмической и оборонной электроники и увеличением внедрения передовых систем связи. Растущий спрос на миниатюрные радиочастотные компоненты и высокочастотные модули способствует внедрению технологий на основе LTCC. Кроме того, ожидается, что сильный акцент страны на инновации в области спутниковой связи и оборонной электроники продолжит стимулировать рост рынка.

Германия LTCC и HTCC Market Insight

Ожидается, что рынок LTCC и HTCC в Германии будет расти с 2026 по 2033 год, чему способствуют передовое производство автомобильной электроники, расширение промышленной автоматизации и растущая интеграция высокопроизводительных керамических компонентов в электромобили. Сильная инженерная база Германии и акцент на прецизионную электронику способствуют внедрению LTCC и HTCC в радиолокационные системы, силовую электронику и сенсорные модули. Интеграция компонентов на основе керамики в приложениях Industry 4.0 также становится все более распространенной в производственных секторах.

Азиатско-Тихоокеанский регион LTCC и HTCC Market Insight

Ожидается, что рынок LTCC и HTCC в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста с 2026 по 2033 год, чему будет способствовать быстрое расширение производства полупроводников, растущее развертывание 5G и растущий спрос на потребительскую электронику в таких странах, как Китай, Япония и Южная Корея. Сильная экосистема производства электроники в регионе и растущие инвестиции в автомобильную электронику стимулируют широкомасштабное внедрение технологий керамической упаковки. Кроме того, растущая государственная поддержка отечественной полупроводниковой и телекоммуникационной инфраструктуры значительно ускоряет рост рынка.

Японские LTCC и HTCC Market Insight

Ожидается, что японский рынок LTCC и HTCC будет расти с 2026 по 2033 год благодаря передовой электронной промышленности страны, сильной базе автомобильных технологий и высокому спросу на миниатюрные и надежные электронные компоненты. Японские производители все чаще используют технологии LTCC и HTCC в автомобильных радиолокационных системах, промышленных датчиках и медицинской электронике. Интеграция керамических компонентов в робототехнику и прецизионное оборудование способствует дальнейшему расширению рынка в высокотехнологичных секторах.

Китайские LTCC и HTCC Market Insight

Китайский рынок LTCC и HTCC составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрым расширением инфраструктуры 5G, сильной отечественной производственной базой электроники и растущим внедрением передовых технологий упаковки в потребительской электронике и автомобильных приложениях. Растущая полупроводниковая промышленность Китая и правительственные инициативы в области передовых систем связи значительно стимулируют спрос на компоненты LTCC и HTCC. Стремление к умным городам, электромобилям и высокочастотным сетям связи еще больше стимулирует рост рынка по всей стране.

Доля рынка низкотемпературной керамической керамики (LTCC) и высокотемпературной керамической керамики (HTCC)

Низкотемпературная керамическая керамика (LTCC) и высокотемпературная керамическая керамика (HTCC) в основном управляются хорошо зарекомендовавшими себя компаниями, включая:

API Technologies (UK) Limited (Великобритания)

SoarTech (США)

Корпорация KYOCERA (Япония)

Micro Systems Technologies (Швейцария)

• NIKKO COMPANY (Япония)

ACX Corp. (Япония)

NEOTech (США)

KOA Speer Electronics, Inc. (США)

AdTech Ceramics (США)

• EGIDE (Франция)

Murata Manufacturing Co., Ltd. (Япония)

Hitachi Metals, Ltd. (Япония)

TDK Corporation (Япония)

Yokowo Co., Ltd. (Япония)

NGK SPARK PLUG CO., LTD. (Япония)

MARUWA Co., Ltd. (Япония)

Новейшие разработки на рынке низкотемпературной керамики (LTCC) и высокотемпературной керамики (HTCC)

В марте 2023 года корпорация Kyocera представила свои передовые решения для керамической упаковки на основе LTCC и HTCC на OFC 2023, что ознаменовало собой ключевую демонстрацию продукта и развитие технологий в сегменте оптоэлектроники. Компания выделила высокоскоростные оптические интерконнекторные решения, предназначенные для поддержки систем передачи данных следующего поколения, что позволяет повысить производительность в 5000 раз. Эти керамические упаковки разработаны для повышения термической стабильности, целостности сигнала и механической надежности в сложных условиях. Ожидается, что разработка укрепит совместные приложения оптики и кремниевой фотоники в центрах обработки данных и высокопроизводительных вычислительных системах. Этот прогресс способствует более широкому внедрению передовых керамических технологий в высокоскоростную инфраструктуру связи и ускорению инноваций на рынках фотонной интеграции во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА НИЗКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (LTCC) И ВЫСОКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (HTCC)

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА НИЗКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (LTCC) И ВЫСОКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (HTCC)

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ИМПОРТ И ЭКСПОРТ ДАННЫХ

2.15 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.16 МИРОВОЙ РЫНОК НИЗКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (LTCC) И ВЫСОКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (HTCC): ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 СЫРЬЕВОЕ ПОКРЫТИЕ

5.2 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

5.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

5.4 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС ПРОИЗВОДИТЕЛЕЙ

5.5 ПЯТЬ СИЛ ПОРТЕРА

5.6 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5.7 Анализ Пестеля

5.8 СФЕРА РЕГУЛИРОВАНИЯ

5.8.1 КОДЫ ПРОДУКТОВ

5.8.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.8.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.8.3.1. ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.8.3.2. ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.8.3.3. ИДЕНТИФИКАЦИЯ ХАРАД

6 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

7 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

8 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

8.1 ОБЗОР

8.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

8.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

9 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

9.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

9.2 РЕАКЦИЯ ОТРАСЛИ

9.3 РОЛЬ ПРАВИТЕЛЬСТВА

9.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

10 МИРОВОЙ РЫНОК НИЗКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (LTCC) И ВЫСОКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (HTCC), ПО ТИПУ ПРОДУКЦИИ, 2022-2031 (МЛН ДОЛЛ. США) (ОБЪЕМ)

(ASP, СТОИМОСТЬ И ОБЪЕМ БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ)

10.1 ОБЗОР

10.2 НИЗКОТЕМПЕРАТУРНАЯ СОВМЕСТНО ОБЖИГАЕМАЯ КЕРАМИКА (LTCC)

10.2.1 НИЗКОТЕМПЕРАТУРНАЯ СОВМЕСТНО ОБЖИГАЕМАЯ КЕРАМИКА (LTCC), ПО ТИПУ ИЗДЕЛИЯ

10.2.2 СУБСТРАТЫ LTCC

10.2.2.1. СУБСТРАТЫ LTCC, ПО ТИПУ

10.2.2.1.1. ОДНОСЛОЙНЫЙ LTCC

10.2.2.1.2. МНОГОСЛОЙНЫЙ LTCC

10.2.3 МОДУЛИ LTCC

10.2.3.1. LTCC-МОДУЛИ ПО ТИПУ

10.2.3.1.1. Радиочастотные модули

10.2.3.1.2. ИНТЕГРИРОВАННЫЕ ПАССИВНЫЕ УСТРОЙСТВА (ИПУ)

10.2.3.1.3. АНТЕННЫЕ МОДУЛИ

10.2.4 ПАКЕТЫ LTCC

10.2.5 ПАКЕТЫ LTCC, ПО ТИПУ

10.2.6 СИСТЕМА-В-ПАКЕТЕ (SIP)

10.2.7 СИСТЕМА НА КРИСТАЛЛЕ (SOC)

10.3 ВЫСОКОТЕМПЕРАТУРНАЯ СОВМЕСТНО ОБЖИГАЕМАЯ КЕРАМИКА (HTCC)

10.3.1 ВЫСОКОТЕМПЕРАТУРНАЯ СОВМЕСТНО ОБЖИГАЕМАЯ КЕРАМИКА (HTCC), ПО ТИПУ ИЗДЕЛИЯ

10.3.2 МОДУЛИ HTCC

10.3.2.1. МОДУЛИ HTCC ПО ТИПУ

10.3.2.1.1. МНОГОСЛОЙНЫЕ МОДУЛИ

10.3.2.1.2. ОДНОСЛОЙНЫЕ МОДУЛИ

10.3.3 HTCC-СУБСТРАТЫ

10.3.3.1. HTCC-СУБСТРАТЫ, ПО ТИПУ

10.3.3.1.1. ГЛИНОЗЕМ (AL2O3)

10.3.3.1.2. НИТРИД АЛЮМИНИЯ (ALN)

10.3.3.1.3. ОКСИД БЕРИЛЛИЯ (ОКБ)

10.3.4 ПАКЕТЫ HTCC

10.3.4.1. ПАКЕТЫ HTCC ПО ТИПУ

10.3.4.1.1. ГИБРИДНЫЕ МИКРОЭЛЕКТРОННЫЕ КОРПУСА

10.3.4.1.2. СИЛОВЫЕ ЭЛЕКТРОННЫЕ БЛОКИ

10.3.4.1.3. ДРУГИЕ ПАКЕТЫ

11 МИРОВОЙ РЫНОК НИЗКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (LTCC) И ВЫСОКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (HTCC) ПО МАТЕРИАЛАМ, 2022–2031 ГГ. (МЛН. ДОЛЛ. США)

11.1 ОБЗОР

11.2 СТЕКЛОКЕРАМИЧЕСКИЙ МАТЕРИАЛ

11.3 КЕРАМИЧЕСКИЙ МАТЕРИАЛ

12 МИРОВОЙ РЫНОК НИЗКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (LTCC) И ВЫСОКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (HTCC) ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2022–2031 ГГ. (МЛН. ДОЛЛ. США)

12.1 ОБЗОР

12.2 СИСТЕМА УПРАВЛЕНИЯ ДВИГАТЕЛЕМ

12.3 БЛОКИ УПРАВЛЕНИЯ

12.4 СИСТЕМЫ РАЗВЛЕЧЕНИЙ И НАВИГАЦИОННЫЕ СИСТЕМЫ

12.5 ЭЛЕКТРОННЫЙ УСИЛИТЕЛЬ РУЛЯ

12.6 БЛОКИ УПРАВЛЕНИЯ ТРАНСМИССИЕЙ

12.7 АНТИБЛОКИРОВОЧНЫЕ СИСТЕМЫ ТОРМОЗОВ

12.8 СВЕТОДИОДЫ (СВЕТОДИОДЫ)

12.9 МОДУЛИ УПРАВЛЕНИЯ ПОДУШКАМИ БЕЗОПАСНОСТИ

12.1 ДРУГИЕ

13 МИРОВОЙ РЫНОК НИЗКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (LTCC) И ВЫСОКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (HTCC) ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022–2031 ГГ. (МЛН. ДОЛЛ. США)

13.1 ОБЗОР

13.2 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

13.2.1 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ, ПО ПРИМЕНЕНИЮ

13.2.2 БЛОКИ УПРАВЛЕНИЯ ДВИГАТЕЛЕМ (ECUS)

13.2.3 ДАТЧИКИ

13.2.4 СИЛОВАЯ ЭЛЕКТРОНИКА

13.2.5 УСОВЕРШЕНСТВОВАННЫЕ СИСТЕМЫ ПОМОЩИ ВОДИТЕЛЮ (ADAS)

13.2.6 ИНФОРМАЦИОННО-РАЗВЛЕКАТЕЛЬНЫЕ СИСТЕМЫ

13.2.7 СИСТЕМЫ УПРАВЛЕНИЯ ДВИГАТЕЛЕМ

13.2.8 ДРУГИЕ

13.3 ТЕЛЕКОММУНИКАЦИИ

13.3.1 ТЕЛЕКОММУНИКАЦИИ, ПО ПРИМЕНЕНИЮ

13.3.2 СПУТНИКОВАЯ СВЯЗЬ

13.3.3 БЕСПРОВОДНЫЕ УСТРОЙСТВА СВЯЗИ

13.3.4 ТЕХНОЛОГИЯ 5G

13.3.5 ДРУГИЕ

13.4 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ

13.4.1 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ, ПО ПРИМЕНЕНИЮ

13.4.2 АВИОНИКА

13.4.3 РАДИОЛОКАЦИОННЫЕ СИСТЕМЫ

13.4.4 СИСТЕМЫ СВЯЗИ

13.4.5 РОБОТОТЕХНИКА

13.4.6 НАВИГАЦИОННЫЕ СИСТЕМЫ

13.4.7 ДРУГИЕ

13.5 БЫТОВАЯ ЭЛЕКТРОНИКА

13.5.1 БЫТОВАЯ ЭЛЕКТРОНИКА ПО ОБЛАСТИ ПРИМЕНЕНИЯ

13.5.2 СМАРТФОНЫ

13.5.3 НОСИМЫЕ УСТРОЙСТВА

13.5.4 ДРУГИЕ ПОРТАТИВНЫЕ УСТРОЙСТВА

13.6 МЕДИЦИНСКОЕ

13.6.1 МЕДИЦИНСКОЕ, ПО ПРИМЕНЕНИЮ

13.6.2 ИМПЛАНТИРУЕМЫЕ УСТРОЙСТВА

13.6.3 ДИАГНОСТИЧЕСКОЕ ОБОРУДОВАНИЕ

13.6.4 ТЕРАПЕВТИЧЕСКИЕ УСТРОЙСТВА

13.6.5 МЕДИЦИНСКАЯ ВИЗУАЛИЗАЦИЯ

13.6.6 ДРУГИЕ

13.7 ПРОМЫШЛЕННАЯ, АВТОМАТИЗИРОВАННАЯ И СИЛОВАЯ ЭЛЕКТРОНИКА

13.7.1 ПРОМЫШЛЕННАЯ, АВТОМАТИЗИРОВАННАЯ И СИЛОВАЯ ЭЛЕКТРОНИКА ПО ОБЛАСТИ ПРИМЕНЕНИЯ

13.7.2 РОБОТОТЕХНИКА

13.7.3 ДАТЧИКИ

13.7.4 МОДУЛИ ПИТАНИЯ

13.7.5 ДРУГИЕ

13.8 ДРУГИЕ

14 МИРОВОЙ РЫНОК НИЗКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (LTCC) И ВЫСОКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (HTCC), ПО ГЕОГРАФИЧЕСКОМУ РЕГИОНУ, 2022-2031 (МЛН ДОЛЛ. США) (ОБЪЕМ)

МИРОВОЙ РЫНОК НИЗКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (LTCC) И ВЫСОКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (HTCC) (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.2 КАНАДА

14.1.3 МЕКСИКА

14.2 ЕВРОПА

14.2.1 ГЕРМАНИЯ

14.2.2 Великобритания

14.2.3 ИТАЛИЯ

14.2.4 ФРАНЦИЯ

14.2.5 ИСПАНИЯ

14.2.6 ШВЕЙЦАРИЯ

14.2.7 РОССИЯ

14.2.8 ТУРЦИЯ

14.2.9 БЕЛЬГИЯ

14.2.10 НИДЕРЛАНДЫ

14.2.11 ЛЮКСЕМБУРГ

14.2.12 ОСТАЛЬНАЯ ЕВРОПА

14.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.3.1 ЯПОНИЯ

14.3.2 КИТАЙ

14.3.3 ЮЖНАЯ КОРЕЯ

14.3.4 ИНДИЯ

14.3.5 СИНГАПУР

14.3.6 ТАИЛАНД

14.3.7 ИНДОНЕЗИЯ

14.3.8 МАЛАЙЗИЯ

14.3.9 ФИЛИППИНЫ

14.3.10 АВСТРАЛИЯ

14.3.11 НОВАЯ ЗЕЛАНДИЯ

14.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.4 ЮЖНАЯ АМЕРИКА

14.4.1 БРАЗИЛИЯ

14.4.2 АРГЕНТИНА

14.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

14.5.1 ЮЖНАЯ АФРИКА

14.5.2 ЕГИПЕТ

14.5.3 САУДОВСКАЯ АРАВИЯ

14.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

14.5.5 ИЗРАИЛЬ

14.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АМЕРИКА

15 МИРОВОЙ РЫНОК НИЗКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (LTCC) И ВЫСОКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (HTCC), СТРАНИЦА КОМПАНИИ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.7 РАСШИРЕНИЯ

15.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16 SWOT-АНАЛИЗ ИССЛЕДОВАНИЯ РЫНКА И АНАЛИЗ ДАННЫХ

17 МИРОВОЙ РЫНОК НИЗКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (LTCC) И ВЫСОКОТЕМПЕРАТУРНОЙ СОВМЕСТНО ОБЖИГАЕМОЙ КЕРАМИКИ (HTCC) — ПРОФИЛЬ КОМПАНИИ

17.1 ШОТТ АГ

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.2 КОРПОРАЦИЯ KYOCERA

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.3 MARUWA CO., LTD

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.4 ХИТАЧИ, ЛТД

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.5 MURATA MANUFACTURING CO., LTD.

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.6 ORBRAY CO., LTD.

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.7 YAMAMURA PHOTONICS CO.,LTD.

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.8 КОРПОРАЦИЯ KOA

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.9 ГРУППА МИКРОСИСТЕМНЫХ ТЕХНОЛОГИЙ (MST)

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.1 API TECHNOLOGIES CORP

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.11 ACX CORP.

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.12 SOAR TECHNOLOGY CO., LTD.

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.13 ADTECH CERAMICS

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.14 ГРУППА EGIDE

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.15 MIRION TECHNOLOGIES (SELMIC) OY

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.16 ТПП ЕВРОЛАМ (ХИМИЕТЕХ)

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.17 АМЕТЕК. ИНК.

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.18 EDGETECH INDUSTRIES LLC

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

18 СВЯЗАННЫХ ОТЧЕТОВ

19 АНКЕТА

20 ЗАКЛЮЧЕНИЕ

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.