Global Lysosomal Acid Lipase Deficiency Lal D Market

Размер рынка в млрд долларов США

CAGR :

%

USD

740.52 Billion

USD

1,587.37 Billion

2024

2032

USD

740.52 Billion

USD

1,587.37 Billion

2024

2032

| 2025 –2032 | |

| USD 740.52 Billion | |

| USD 1,587.37 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения дефицита лизосомальной кислой липазы (ЛКЛ-Д) по типу (болезнь Вольмана с ранним началом и поздним началом), лечению (ферментозаместительная терапия, липид-модифицирующие агенты (статины), хирургия, трансплантация стволовых клеток и поддерживающая терапия), способу введения (перорально, парентерально и др.), конечным пользователям (клиники, больницы, амбулаторные хирургические центры и др.), каналу сбыта (прямой тендер, розничная аптека, больничная аптека и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка дефицита лизосомальной кислой липазы (ЛАЛ-Д)

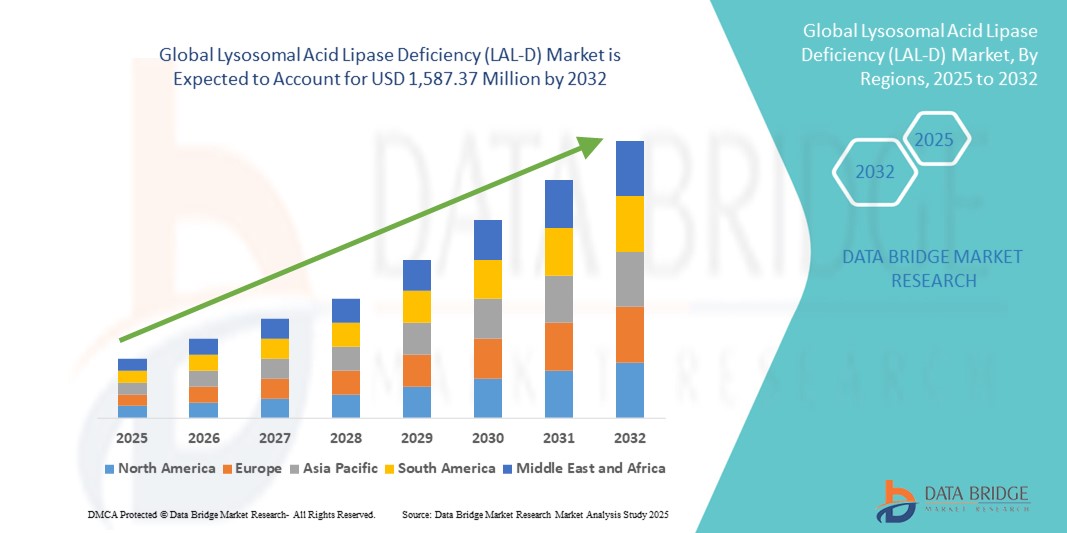

- Объем мирового рынка препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д) в 2024 году оценивался в 740,52 млн долларов США, а к 2032 году , как ожидается, он достигнет 1 587,37 млн долларов США при среднегодовом темпе роста 10,00% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь повышением осведомленности, инициативами ранней диагностики и достижениями в ферментозаместительной терапии для лечения этого редкого генетического заболевания.

- Более того, растущие инвестиции в исследования редких заболеваний, регулирующие стимулы для орфанных препаратов и растущее число клинических испытаний ускоряют инновации в лечении ЛАЛ-Д, в совокупности стимулируя расширение рынка и укрепляя траекторию его роста.

Анализ рынка препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д)

- Дефицит лизосомальной кислой липазы (ЛКЛ-Д) – редкое генетическое заболевание, влияющее на липидный обмен веществ, – привлекает к себе внимание врачей из-за его серьезных последствий для здоровья, включая прогрессирующее заболевание печени и преждевременный атеросклероз , что обуславливает потребность в ранней диагностике и целенаправленных терапевтических вмешательствах как в детской, так и во взрослой популяции.

- Растущий спрос на эффективные методы лечения ЛАЛ-Д обусловлен, прежде всего, доступностью заместительной ферментной терапии, повышением осведомленности среди медицинских работников и расширением возможностей диагностики благодаря программам генетического тестирования и скрининга новорожденных.

- Северная Америка доминировала на рынке LAL-D с наибольшей долей выручки в 47,2% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, налаженные системы возмещения расходов и присутствие ключевых игроков биофармацевтической отрасли , инвестирующих в портфели редких заболеваний, при этом США лидируют в активности клинических испытаний LAL-D и инициативах по поддержке пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста рынка ЛАЛ-Д в течение прогнозируемого периода благодаря повышению уровня осведомленности о редких заболеваниях, улучшению доступа к медицинскому обслуживанию и увеличению инвестиций государственного и частного секторов в диагностику и лечение генетических и метаболических заболеваний.

- Сегмент заместительной ферментной терапии доминировал на рынке ЛАЛ-Д с долей рынка 61,8% в 2024 году, что обусловлено его эффективностью в устранении дефицита корневого фермента, улучшением результатов лечения пациентов и тем, что в настоящее время это единственный одобренный вариант лечения, доступный на рынке.

Область применения отчета и сегментация рынка дефицита лизосомальной кислой липазы (ЛАЛ-Д)

|

Атрибуты |

Ключевые данные о рынке дефицита лизосомальной кислой липазы (ЛАЛ-Д) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д)

Достижения в области ферментозаместительной терапии и генетического скрининга

- Важной и набирающей обороты тенденцией на мировом рынке ЛАЛ-Д является развитие и совершенствование ферментозаместительной терапии (ФЗТ) в сочетании с расширением программ генетического скрининга . Эти инновации значительно улучшают диагностику заболеваний, своевременное вмешательство и долгосрочное лечение.

- Например, препарат Канума (себелипаза альфа), единственный препарат ФЗТ для лечения ЛАЛ-Д, одобренный FDA, стал краеугольным камнем лечения, и постоянные усилия направлены на повышение его доступности, схем дозирования и результатов с помощью исследований в условиях реальной клинической практики и данных регистра.

- Растущее внедрение технологий секвенирования нового поколения (NGS) улучшило раннюю диагностику ЛАЛ-Д, особенно в рамках программ скрининга новорожденных в отдельных регионах. Эти инструменты позволяют быстро выявлять мутации гена LIPA, обеспечивая своевременное лечение и улучшение прогноза.

- Технический прогресс в области диагностических исследований, таких как анализы методом сухой капли крови (DBS) и платформы мультиплексного скрининга, также способствует более раннему выявлению заболевания. Это особенно важно, поскольку поздняя диагностика часто приводит к необратимому повреждению органов у заболевших.

- Более того, исследования всё чаще изучают комбинированную терапию и новые системы доставки для повышения эффективности и биодоступности ферментной терапии. Совместные инициативы академических учреждений, биофармацевтических компаний и групп защиты прав пациентов стимулируют инновации в исследованиях ЛАЛ-Д.

- Эта тенденция к точной диагностике и совершенствованию методов лечения меняет ожидания в отношении лечения редких метаболических заболеваний. В связи с этим такие компании, как Alexion Pharmaceuticals, инвестируют в программы повышения осведомленности и стратегии глобального доступа, чтобы расширить доступ к лечению ЛАЛ-Д, особенно в регионах с недостаточным уровнем обслуживания.

- Растущий спрос на раннюю, эффективную и пожизненную терапию ДЛЛ быстро продвигает рынок, при этом все больше внимания уделяется скринингу новорожденных, персонализированной терапии и комплексным программам ухода в развитых и развивающихся странах.

Динамика рынка дефицита лизосомальной кислой липазы (ЛАЛ-Д)

Водитель

Повышение осведомленности, ранняя диагностика и стимулирование использования орфанных препаратов

- Растущая осведомленность о лизосомных болезнях накопления и активизация усилий по обучению медицинских работников и пациентов значительно способствовали ранней диагностике и росту спроса на специализированные методы лечения, такие как ферментозаместительная терапия.

- Например, глобальные кампании по повышению осведомленности и реестры редких заболеваний помогают выявлять недиагностированных пациентов с ДЛЛ, особенно в педиатрической популяции, что приводит к более раннему началу лечения и лучшим долгосрочным результатам.

- Регуляторная поддержка в виде присвоения препаратам статуса орфанных препаратов, ускоренного одобрения и финансовых стимулов побуждает фармацевтические компании инвестировать в исследования редких заболеваний, особенно таких состояний, как ДЛЛ с ограниченными возможностями лечения.

- Заместительная ферментная терапия (ЗТЭ), в частности себелипаза альфа, продемонстрировала значительные улучшения липидного профиля и функции печени, что обусловило ее применение врачами, лечащими как детей, так и взрослых с ДЛЛ.

- Кроме того, достижения в области геномики и растущая доступность диагностических технологий облегчают ранний скрининг, а программы поддержки пациентов и сотрудничество между органами здравоохранения и производителями обеспечивают лучший доступ к терапии на ключевых рынках.

Сдержанность/Вызов

Поздняя диагностика, ограниченная осведомленность в развивающихся регионах и высокая стоимость терапии

- Несмотря на достижения, запоздалая или неустановленная диагностика остается серьезной проблемой из-за неспецифических симптомов ДЛЛ и недостаточной осведомленности врачей общей практики, особенно в странах с низким и средним уровнем дохода.

- Например, несмотря на одобрение регулирующих органов, доступ к ЗТЭ может быть ограничен в регионах, где отсутствуют эффективные системы возмещения расходов или национальные структуры по редким заболеваниям, что препятствует проникновению на рынок и улучшению результатов лечения пациентов.

- Редкость заболевания, ограниченное включение в плановые скрининговые обследования новорожденных и совпадение клинических проявлений с более распространенными заболеваниями часто приводят к недостаточной или ошибочной диагностике, что задерживает эффективное вмешательство.

- Более того, высокая стоимость ферментозаместительной терапии, такой как Канума, которая может превышать сотни тысяч долларов на пациента в год, представляет собой значительное экономическое бремя, особенно в странах с ограниченным страховым покрытием или государственным финансированием лечения редких заболеваний.

- Преодоление этих проблем требует многогранного подхода, включающего государственную поддержку, расширение программ скрининга, стратегии снижения затрат производителями и увеличение инвестиций в образование и инфраструктуру для обеспечения равноправного доступа к диагностике и лечению ЛАЛ-Д во всем мире.

Рыночный охват дефицита лизосомальной кислой липазы (ЛАЛ-Д)

Рынок сегментирован по типу, лечению, пути введения, конечным пользователям и каналу сбыта.

- По типу

По типу заболевания рынок дефицита лизосомальной кислой липазы (ЛКЛ-Д) сегментируется на два типа: болезнь Вольмана с ранним началом и болезнь накопления эфиров холестерина с поздним началом (БНЭХ). Сегмент БНЭХ с поздним началом доминировал на рынке, обеспечивая наибольшую долю выручки в 2024 году благодаря более высокой распространенности и относительно более легкому хроническому характеру заболевания, что позволяет проводить более длительное лечение и более эффективное клиническое наблюдение. Пациенты с БНЭХ часто страдают прогрессирующими печеночными и сердечно-сосудистыми осложнениями, которые все чаще лечатся с помощью ферментной заместительной терапии и поддерживающих мер по снижению уровня липидов.

Ожидается, что сегмент раннего начала болезни Вольмана будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать повышение осведомленности, расширение программ скрининга новорожденных и более широкое использование ранней ферментозаместительной терапии. Достижения в области диагностической генетики и улучшение показателей выживаемости младенцев также способствуют ускорению темпов роста этого сегмента.

- Лечение

По видам лечения рынок препаратов для лечения дефицита лизосомальной кислой липазы (ЛКЛ-Д) сегментируется на ферментозаместительную терапию, липидмодифицирующие препараты (статины), хирургическое вмешательство, трансплантацию стволовых клеток и поддерживающую терапию. Сегмент ферментозаместительной терапии доминировал на рынке, достигнув наибольшей доли рынка в 61,8% в 2024 году, что обусловлено, главным образом, широким внедрением в клиническую практику себелипазы альфа (Kanuma) – единственного одобренного препарата для лечения дефицита фермента, лежащего в основе ЛКЛ-Д. Доказанная эффективность препарата в снижении уровня липидов и улучшении функции печени у всех возрастных групп укрепляет его лидирующие позиции на рынке.

Ожидается, что сегмент липидмодифицирующих препаратов (статинов) будет демонстрировать устойчивый рост в период с 2025 по 2032 год, что обусловлено их применением для лечения гиперлипидемии у пациентов с поздними случаями БЭХС, особенно в случаях отсроченной, недоступной или комбинированной ферментной терапии. Доступность и финансовая доступность статинов дополнительно способствуют их дальнейшему использованию в клинической практике.

- По способу введения

В зависимости от способа введения рынок препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д) сегментируется на пероральные, парентеральные и другие. Парентеральный сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря внутривенному введению себелипазы альфа, которое является ключевым в лечении ЛАЛ-Д. Внутривенные инфузии в стационарах и терапия, проводимая врачом, обеспечивают приверженность лечению и безопасность, поддерживая парентеральный способ введения как доминирующий.

Ожидается, что сегмент пероральных препаратов будет устойчиво расти в течение прогнозируемого периода, чему будет способствовать применение статинов и других пероральных гиполипидемических препаратов, особенно при лёгких формах БЭХС. Удобство перорального применения и экономическая эффективность этих препаратов делают их широко доступными в различных медицинских учреждениях.

- Конечными пользователями

Рынок препаратов для лечения дефицита лизосомальной кислой липазы (ЛКЛ-Д) сегментируется по конечным пользователям на клиники, больницы, амбулаторные хирургические центры и другие. В 2024 году больничный сегмент доминировал на рынке, обеспечив наибольшую долю выручки благодаря концентрации инфраструктуры для лечения редких заболеваний, инфузионных систем и многопрофильных бригад, необходимых для лечения ЛКЛ-Д. Больницы также способствуют проведению генетической диагностики и консультаций специалистов, что подтверждает их ведущую роль.

Ожидается, что сегмент клиник продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, чему будут способствовать децентрализация лечения редких заболеваний, повышение доступности амбулаторного генетического тестирования и расширение роли специалистов по метаболизму, обеспечивающих последующее наблюдение и поддерживающую терапию вне стационаров.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д) сегментируется на прямые торги, розничные аптеки, больничные аптеки и другие. Сегмент больничных аптек доминировал на рынке, обеспечивая наибольшую долю выручки в 2024 году благодаря институциональным закупкам и контролируемому отпуску препаратов для ферментозаместительной терапии, требующих врачебного контроля и наличия больничной инфраструктуры для их применения.

Ожидается, что сегмент прямых тендеров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено инициативами в области общественного здравоохранения и государственными контрактами на закупку орфанных препаратов для лечения редких заболеваний. Прямые тендеры особенно распространены в странах, реализующих национальные планы по редким заболеваниям или системы возмещения расходов, направленные на улучшение доступа к дорогостоящим препаратам, таким как себелипаза альфа.

Региональный анализ рынка препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д)

- Северная Америка доминировала на рынке препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д) с наибольшей долей выручки в 47,2% в 2024 году, чему способствовала сильная инфраструктура здравоохранения, налаженные системы возмещения расходов и присутствие ключевых игроков биофармацевтической отрасли, инвестирующих в портфели редких заболеваний, при этом США лидируют в активности клинических испытаний ЛАЛ-Д и инициативах по поддержке пациентов.

- Пациенты и поставщики медицинских услуг в регионе получают выгоду от повышения осведомленности о лизосомных болезнях накопления, эффективных систем возмещения расходов и доступа к одобренным FDA методам лечения, таким как себелипаза альфа, что способствует своевременной диагностике и лечению.

- Эта лидирующая позиция дополнительно подкрепляется присутствием крупных биофармацевтических компаний, постоянными клиническими исследованиями и скоординированными усилиями органов здравоохранения и организаций, защищающих интересы пациентов, по повышению осведомленности о заболеваниях и улучшению доступности лечения как среди детей, так и среди взрослых.

Обзор рынка препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д) в США

Рынок препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д) в США в 2024 году занял наибольшую долю выручки в Северной Америке – 83%. Этому способствовала высокая осведомленность об этом заболевании, передовые диагностические возможности и широкая доступность себелипазы альфа, одобренной Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Наличие комплексных программ скрининга новорожденных и реестров редких заболеваний способствует раннему выявлению и своевременному лечению. Кроме того, широкая страховая поддержка, активные сети клинических исследований и программы поддержки пациентов, реализуемые биофармацевтическими компаниями, дополнительно укрепляют позиции рынка в США, делая страну мировым лидером в области доступности и инноваций в лечении ЛАЛ-Д.

Обзор европейского рынка дефицита лизосомальной кислой липазы (ЛАЛ-Д)

Европейский рынок препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д), по прогнозам, будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, в первую очередь благодаря растущей осведомленности общественности о лизосомных болезнях накопления и благоприятной нормативно-правовой базе, поддерживающей орфанные препараты. Постоянные стимулы Европейского агентства по лекарственным средствам для лечения редких заболеваний и расширение национальных планов по редким заболеваниям способствуют росту рынка. Более того, сотрудничество между системами здравоохранения, организациями, защищающими интересы пациентов, и фармацевтическими компаниями способствует улучшению доступа к диагностике и терапии как в Западной, так и в Восточной Европе.

Обзор рынка препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д) в Великобритании

Ожидается, что рынок препаратов для лечения дефицита лизосомальной кислой липазы (ЛКЛ-Д) в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в программы генетического скрининга и инициативам по повышению осведомленности о редких заболеваниях. Национальная служба здравоохранения (NHS) продолжает уделять первоочередное внимание раннему выявлению и лечению метаболических нарушений, включая ЛКЛ-Д. Кроме того, расширение доступа к ферментозаместительной терапии через систему государственного здравоохранения и включение в стратегии борьбы с редкими заболеваниями способствуют внедрению препарата, особенно среди детей, которым диагноз поставлен с помощью скрининга новорожденных.

Обзор рынка дефицита лизосомальной кислой липазы (ЛАЛ-Д) в Германии

Ожидается, что рынок препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д) в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать активная ориентация страны на инновации и развитую инфраструктуру здравоохранения. Германия является центром клинических исследований редких метаболических заболеваний и имеет хорошо развитую систему возмещения расходов, которая обеспечивает доступ к дорогостоящим методам лечения, таким как себелипаза альфа. Растущая интеграция геномики в клиническую практику и методы раннего скрининга повышает показатели диагностики и позволяет начинать лечение на более ранних стадиях.

Обзор рынка дефицита лизосомальной кислой липазы (ЛАЛ-Д) в Азиатско-Тихоокеанском регионе

Рынок препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год на уровне 23,5% в прогнозируемый период с 2025 по 2032 год, что обусловлено улучшением инфраструктуры здравоохранения, повышением осведомленности о редких заболеваниях и увеличением государственных инвестиций в генетическую диагностику. Такие страны, как Китай, Индия и Япония, наращивают усилия по выявлению редких заболеваний, в то время как растущая доступность международных орфанных препаратов расширяет доступ к лечению. Партнерство между глобальными фармацевтическими компаниями и региональными системами здравоохранения также способствует расширению охвата диагностикой и лечением в регионе.

Обзор рынка препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д) в Японии

Рынок препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д) в Японии набирает обороты благодаря развитой системе здравоохранения страны, акценту на раннем выявлении заболеваний и растущему использованию секвенирования нового поколения в педиатрии. Государственные стратегии борьбы с редкими заболеваниями и сотрудничество между научными и клиническими учреждениями ускоряют раннюю диагностику. Кроме того, росту рынка способствует всё более широкое внедрение ферментозаместительной терапии в детских больницах и специализированных метаболических центрах, при этом особое внимание уделяется улучшению качества жизни и долгосрочных результатов для пациентов.

Обзор рынка лизосомальной кислой липазы (ЛАЛ-Д) в Индии

Рынок препаратов для лечения дефицита лизосомальной кислой липазы (ЛАЛ-Д) в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом доступности генетического тестирования, улучшением доступа к здравоохранению в городских районах и ростом среднего класса. Политика Индии в отношении редких заболеваний и включение отдельных нарушений обмена веществ в программы общественного здравоохранения способствуют ранней диагностике и доступу к лечению. Благодаря расширению сотрудничества между отечественными поставщиками медицинских услуг и глобальными фармацевтическими компаниями, осведомленность и доступность терапии ЛАЛ-Д постепенно расширяются в крупных мегаполисах.

Доля рынка дефицита лизосомальной кислой липазы (ЛАЛ-Д)

Лидерами отрасли, занимающейся дефицитом лизосомальной кислой липазы (ЛАЛ-Д), являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Alexion Pharmaceuticals, Inc. (США)

- Pfizer Inc. (США)

- Морепен (Индия)

- ЛЮПИН (Индия)

- Triveni Interchem Private Limited (Индия)

- Ланнетт (США)

- Hetero Healthcare Limited (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Зидус Кадила (Индия)

- Sandoz International GmbH (Германия)

- BioCrick BioTech (Китай)

- Actiza Pharmaceutical Private Limited (Индия)

- Teva Pharmaceuticals USA, Inc. (США)

- Glenmark Pharmaceutical Inc. (Индия)

- ANGLE BIO PHARMA (Индия)

- Accord Healthcare Limited (Индия)

- АстраЗенека (Великобритания)

- Prudence Pharma Chem (Индия)

- Novadoz Pharmaceuticals (США)

- Perrigo Company plc (Ирландия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.