Global Managed Network Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

75.69 Billion

USD

150.28 Billion

2024

2032

USD

75.69 Billion

USD

150.28 Billion

2024

2032

| 2025 –2032 | |

| USD 75.69 Billion | |

| USD 150.28 Billion | |

| % | |

|

Сегментация мирового рынка управляемых сетевых услуг по компонентам (управляемые сети LAN/WPN, управляемая IP-телефония, управляемая IP/VPN, управляемые каналы Ethernet, управляемый Wi-Fi и управляемая видеоконференция /телеприсутствие), типу услуги (управляемый доступ в Интернет и предоставление сетевой инфраструктуры, управляемая VPN, хранение данных, мониторинг сети, управляемая сетевая безопасность, размещенная IP-телефония и другие услуги), типу развертывания (локально и в облаке), размеру организации (крупные предприятия, малые и средние предприятия), конечному пользователю (банковское дело и ценные бумаги, страхование, связь, медиа и услуги, поставщики медицинских услуг, производители, розничная торговля и электронная коммерция, оптовая торговля, транспорт, коммунальные услуги, образование, правительство и другие) — отраслевые тенденции и прогноз до 2032 года

Размер рынка управляемых сетевых услуг

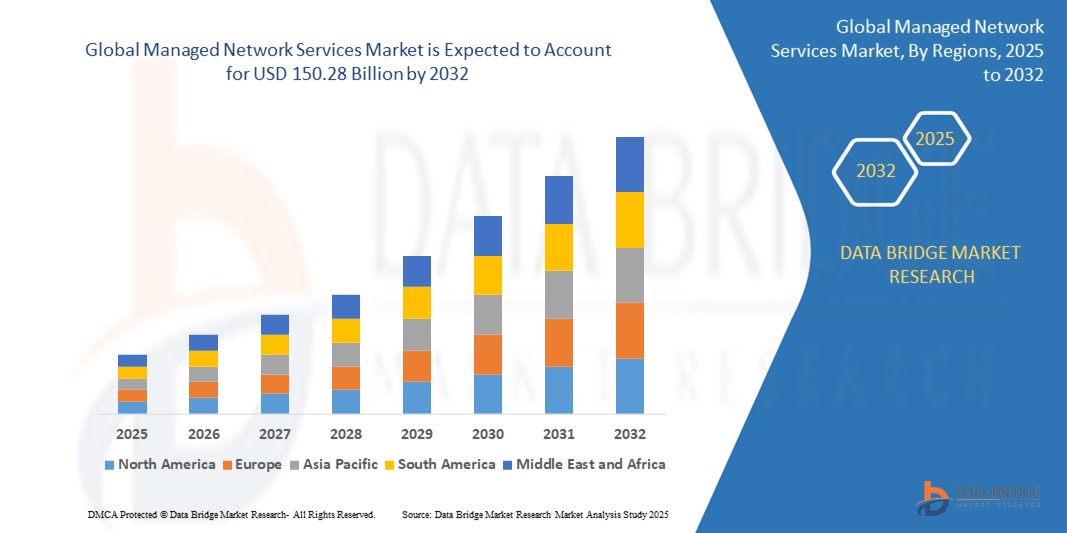

- Объем мирового рынка управляемых сетевых услуг оценивается в 75,69 млрд долларов США в 2024 году и, как ожидается , достигнет 150,28 млрд долларов США к 2032 году при среднегодовом темпе роста 8,95% в течение прогнозируемого периода.

- Этот рост обусловлен возросшим спросом на эффективные решения в области безопасности, а также растущим проникновением мобильной связи и Интернета.

Анализ рынка управляемых сетевых услуг

- Управляемые сетевые сервисы революционизируют корпоративные коммуникационные инфраструктуры, обеспечивая централизованное управление сетью, надежные протоколы безопасности и оптимизированное управление сервисами, помогая организациям повышать операционную эффективность и сокращать накладные расходы в различных отраслевых вертикалях.

- Растущая зависимость от облачной инфраструктуры в сочетании с резким ростом числа развертываний устройств Интернета вещей и растущей потребностью в подключении с малой задержкой ускоряет спрос на масштабируемые, гибкие и динамичные управляемые сетевые решения среди глобальных предприятий.

- Ожидается, что Северная Америка будет доминировать на рынке управляемых сетевых услуг с самой большой долей рынка в 36,22%, что обусловлено присутствием крупных поставщиков телекоммуникационных услуг, высоким уровнем внедрения цифровых технологий и высоким спросом на решения по управлению сетями в таких секторах, как здравоохранение, ИТ и производство, где безопасные и надежные сетевые услуги имеют решающее значение.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самого быстрого роста рынка управляемых сетевых услуг из-за быстрой цифровой трансформации и растущего спроса на телекоммуникационные услуги в городских и сельских районах, что побудит предприятия инвестировать в более эффективную и безопасную сетевую инфраструктуру.

- Ожидается, что сегмент управляемых LAN/WAN будет доминировать на рынке управляемых сетевых услуг с наибольшей долей рынка в 26,25% в 2025 году из-за растущего спроса на высокоскоростные, безопасные и масштабируемые корпоративные сетевые решения, растущей сложности ИТ-инфраструктуры и необходимости бесперебойного подключения между распределенными корпоративными локациями.

Область применения отчета и сегментация рынка управляемых сетевых услуг

|

Атрибуты |

Ключевые данные о рынке управляемых сетевых услуг |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка управляемых сетевых услуг

«Растущее внедрение ИИ и автоматизации в управлении сетями»

- Растущей тенденцией на рынке управляемых сетевых услуг является интеграция искусственного интеллекта (ИИ) и технологий автоматизации для улучшения мониторинга сети в реальном времени, обнаружения неисправностей и возможностей самовосстановления.

- Платформы на базе искусственного интеллекта позволяют проводить предиктивное обслуживание, сокращая время простоя и обеспечивая лучшую доступность услуг, а автоматизация упрощает сложные сетевые операции и сводит к минимуму человеческие ошибки.

- Эти технологии помогают поставщикам услуг обеспечивать проактивную оптимизацию сети и улучшенное предоставление услуг корпоративным клиентам.

- Например, в марте 2024 года IBM запустила платформу сетевой аналитики на базе искусственного интеллекта, предназначенную для предоставления автоматизированной аналитики и оптимизации производительности корпоративной сети в режиме реального времени.

- Внедрение искусственного интеллекта и автоматизации меняет подход к работе управляемых сетей, предлагая интеллектуальные, экономически эффективные и масштабируемые решения, отвечающие современным бизнес-требованиям.

Динамика рынка управляемых сетевых услуг

Водитель

«Растущий спрос на решения для унифицированных коммуникаций»

- Поскольку предприятия все чаще работают в гибридных и удаленных средах, растет спрос на интегрированные коммуникационные платформы, объединяющие услуги голосовой связи, видеосвязи, обмена сообщениями и передачи данных.

- Управляемые сетевые службы позволяют это сделать, предлагая централизованное управление средствами связи, что упрощает ИТ-операции и улучшает совместную работу пользователей.

- Предприятия стремятся минимизировать фрагментацию платформ, внедряя унифицированные коммуникации как услугу (UCaaS) в сочетании с управляемыми сетевыми предложениями.

- Например, в 2023 году BT Group представила новое управляемое предложение UCaaS, объединяющее услуги голосовой связи, видеосвязи и конференц-связи в единую облачную платформу для бизнес-клиентов.

- Стремление к унифицированным коммуникациям ускоряет интеграцию инструментов совместной работы в управляемые сетевые сервисы, способствуя повышению производительности и экономии средств.

Возможность

«Растущий спрос со стороны сектора здравоохранения и финансового сектора»

- Здравоохранение и финансовая сфера все чаще используют управляемые сетевые сервисы для обеспечения безопасного обмена данными в режиме реального времени, соблюдения строгих нормативных стандартов и улучшения предоставления услуг.

- Этим секторам требуются высокопроизводительные, безопасные сети связи с низкой задержкой, и управляемые сервисы обладают уникальными возможностями для их предоставления.

- Растущие инвестиции в телемедицину, цифровой банкинг и соответствие требованиям кибербезопасности расширяют сферу управляемых сетевых услуг в этих быстрорастущих вертикалях.

- Например, в 2024 году компания Infosys заключила партнерское соглашение с ведущей группой в сфере здравоохранения в США с целью предоставления управляемой сетевой инфраструктуры со сквозным шифрованием и поддержкой данных в реальном времени для удаленной диагностики.

- Растущая цифровизация здравоохранения и финансов представляет собой ключевую возможность роста для поставщиков, специализирующихся на отраслевых управляемых сетевых услугах.

Сдержанность/Вызов

«Привязка к поставщику и ограниченные возможности настройки»

- Одной из важнейших проблем на рынке управляемых сетевых услуг является привязка к поставщику, когда клиенты становятся чрезмерно зависимыми от инфраструктуры, инструментов или протоколов одного поставщика.

- Это может ограничить возможности организации по смене поставщиков, настройке решений или интеграции сторонних инструментов, что в конечном итоге снижает гибкость и долгосрочную экономическую эффективность.

- Организациям со сложными или меняющимися сетевыми потребностями может быть сложно адаптировать решения конкретных поставщиков к своим меняющимся требованиям.

- Например, в 2023 году телекоммуникационная компания из Юго-Восточной Азии сообщила о неэффективности своей работы после того, как ей не удалось интегрировать сторонние аналитические инструменты в свою сетевую систему, управляемую поставщиком.

- Удовлетворение потребностей в кастомизации и обеспечение интеграции с оборудованием разных поставщиков будут иметь решающее значение для устойчивого роста и удержания клиентов в секторе управляемых сетевых услуг.

Масштаб рынка управляемых сетевых услуг

Рынок сегментирован по компоненту, типу услуги, типу развертывания, размеру организации и конечному пользователю.

|

Сегментация |

Субсегментация |

|

По компоненту |

|

|

По типу обслуживания |

|

|

По типу развертывания |

|

|

По размеру организации |

|

|

Конечным пользователем |

|

Прогнозируется, что в 2025 году услуги управляемых центров обработки данных будут доминировать на рынке с наибольшей долей в сегменте компонентов.

Ожидается, что сегмент управляемых LAN/WAN будет доминировать на рынке управляемых сетевых услуг с наибольшей долей рынка в 26,25% в 2025 году из-за растущего спроса на высокоскоростные, безопасные и масштабируемые корпоративные сетевые решения, растущей сложности ИТ-инфраструктуры и необходимости бесперебойного подключения между распределенными корпоративными объектами.

Ожидается, что в прогнозируемый период наибольшая доля в сегменте организаций будет приходиться на малые и средние предприятия.

Ожидается, что в 2025 году сегмент малых и средних предприятий будет доминировать на рынке с наибольшей долей рынка в 66,12% за счет расширения инициатив цифровой трансформации, растущей зависимости от облачной инфраструктуры и потребности в экономически эффективных решениях по управлению сетями.

Региональный анализ рынка управляемых сетевых услуг

«Северная Америка занимает самую большую долю на рынке управляемых сетевых услуг»

- Ожидается, что Северная Америка будет доминировать на рынке управляемых сетевых услуг с самой большой долей рынка в 35,22%, что обусловлено быстрым внедрением облачных технологий, передовой телекоммуникационной инфраструктуры и мощным стимулом к аутсорсингу ИТ для повышения операционной эффективности.

- США лидируют по региональному росту благодаря своей надежной телекоммуникационной экосистеме, раннему внедрению цифровых услуг и присутствию таких ключевых игроков, как Verizon, AT&T и T-Mobile.

- В секторах здравоохранения, финансовых услуг и производства растет спрос на масштабируемые, безопасные и гибкие сетевые решения, что стимулирует инвестиции в управляемые сетевые услуги.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке управляемых сетевых услуг»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка управляемых сетевых услуг благодаря быстрой цифровой трансформации, растущему внедрению облачных технологий и сильному акценту на модернизацию ИТ как в частном, так и в государственном секторе.

- Такие крупные участники, как Китай, Индия и Япония, получают выгоду от инициатив «умных городов», экспоненциального роста проникновения интернета и повсеместного внедрения IoT и 5G.

- Предприятия по всему региону стремятся оптимизировать операции, улучшить производительность сетей и повысить кибербезопасность, создавая высокий спрос на управляемые сетевые услуги и услуги безопасности.

- Благодаря постоянным инвестициям в цифровую инфраструктуру и поддержке государственных инициатив Азиатско-Тихоокеанский регион становится стратегическим центром роста для глобальных поставщиков услуг на рынке управляемых сетевых услуг.

Доля рынка управляемых сетевых услуг

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- IBM (США)

- Cisco Systems, Inc. (США)

- Telefonaktiebolaget LM Ericsson (Швеция)

- Verizon (США)

- Huawei Technologies Co., Ltd. (Китай)

- Интеллектуальная собственность AT&T. (США)

- БТ (Великобритания)

- Telefónica SA (Испания)

- T-Systems International GmbH. (Германия)

- Корпорация NTT. (Япония)

- Orange Business Services (Франция)

- ФУДЗИТСУ (Япония)

- Lumen Technologies. (США)

- Masergy Communications, Inc. (США)

- Colt Technology Services Group Limited (Великобритания)

- Телстра (Австралия)

- CommScope, Inc. (США)

- Сингтел (Сингапур)

- GTT Communications, Inc. (США)

Последние разработки на мировом рынке управляемых сетевых услуг

- В сентябре 2024 года компания US Signal Company, LLC, ведущий поставщик цифровой инфраструктуры и портфельная компания Igneo Infrastructure Partners, завершила сделку по приобретению OneNeck IT Solutions LLC и OneNeck Data Center Holdings LLC (OneNeck) у Telephone and Data Systems, Inc., что расширит ее возможности в области управляемых услуг и расширит присутствие ее центров обработки данных на всей территории США. Ожидается, что это стратегическое приобретение укрепит рыночные позиции US Signal и ускорит ее рост в секторе управляемых сетевых услуг.

- В июне 2023 года Wipro запустила управляемое частное решение 5G-as-a-service в партнерстве с Cisco, что позволяет предприятиям легко интегрировать частное 5G в свою существующую инфраструктуру LAN, WAN и облака для улучшения бизнес-результатов. Этот шаг подчеркивает растущую конвергенцию 5G и управляемых услуг, предлагая предприятиям больше контроля и эффективности

- В мае 2023 года Cloudflare Inc. заключила партнерство с Kyndryl Holdings Inc., крупным поставщиком услуг ИТ-инфраструктуры, для модернизации и масштабирования корпоративных сетей с помощью управляемых WAN-as-a-Service и Cloudflare Zero Trust, обеспечивающих безопасное, масштабное облачное подключение. Это сотрудничество отражает растущий спрос на масштабируемые и безопасные управляемые сетевые решения в многооблачных средах

- В мае 2023 года NTT анонсировала свою платформу Next Generation Platform for Managed Network Services, которая предоставляет компаниям прямой путь к сетевой трансформации с помощью глубоких знаний и обширных технических ресурсов NTT. Эта платформа позиционирует NTT как ведущего новатора в области управляемых сетевых услуг, уделяя особое внимание гибкости и трансформации.

- В феврале 2023 года Huawei запустила цифровое сетевое решение, разработанное для стимулирования роста новых услуг B2B для операторов связи, предлагая улучшенный сетевой интеллект и автоматизацию. Это решение подчеркивает приверженность Huawei поддержке эволюции операторов посредством передовых управляемых услуг

- В июне 2021 года AT&T Business и Cisco представили Webex Calling с AT&T - Enterprise, интегрировав Cisco Unified Communications Manager Cloud (UCMC) для поддержки гибкой облачной деловой коммуникации. Эта интеграция демонстрирует тенденцию внедрения унифицированных коммуникаций в управляемые сетевые предложения

- В мае 2021 года Cisco Webex и Box объявили о более глубокой интеграции между своими платформами, направленной на то, чтобы позволить клиентам безопасно и эффективно сотрудничать в облачных средах. Это партнерство поддерживает продолжающийся переход к облачным управляемым сервисам, которые подчеркивают производительность и безопасность.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.