Global Managed Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

366.59 Billion

USD

752.19 Billion

2025

2033

USD

366.59 Billion

USD

752.19 Billion

2025

2033

| 2026 –2033 | |

| USD 366.59 Billion | |

| USD 752.19 Billion | |

| % | |

|

Сегментация мирового рынка управляемых услуг по решениям (управляемые центры обработки данных, управляемые сети, управляемая мобильность, управляемая инфраструктура, управляемое резервное копирование и восстановление, управляемые коммуникации, управляемая информация, управляемая безопасность и управляемая информационная служба (MIS)), типу MIS (аутсорсинг бизнес-процессов (BPO), системы поддержки бизнеса, управление проектами и портфелями и другие), развертыванию (размещение и локально), размеру предприятия (малые и средние предприятия (МСП) и крупные предприятия), конечному использованию (бухгалтерские и финансовые учреждения, государственный сектор, здравоохранение, ИТ и телекоммуникации, производство, СМИ и развлечения, розничная торговля и другие) — тенденции отрасли и прогноз до 2033 года

Размер рынка управляемых услуг

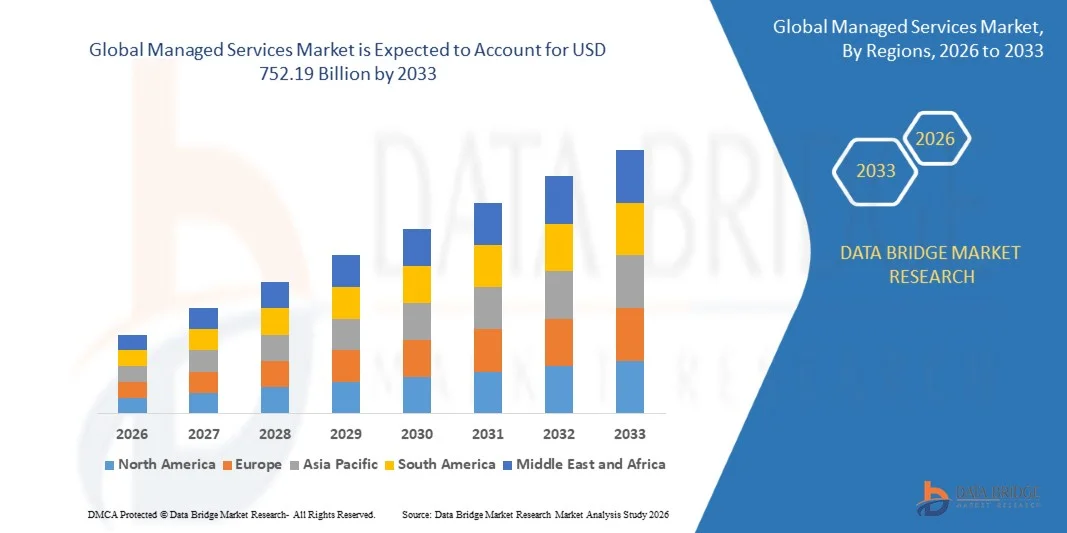

- Объем мирового рынка управляемых услуг в 2025 году оценивался в 366,59 млрд долларов США и, как ожидается , достигнет 752,19 млрд долларов США к 2033 году при среднегодовом темпе роста 9,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением облачных вычислений, инициативами цифровой трансформации и ИТ-аутсорсингом в различных отраслях, что приводит к повышению спроса на управляемые услуги, которые оптимизируют операции, повышают безопасность и снижают эксплуатационные расходы.

- Более того, растущая зависимость предприятий от масштабируемых, безопасных и экономичных ИТ-решений стимулирует внедрение управляемых услуг. Организации всё чаще отдают приоритет таким услугам, как управляемая безопасность, управление сетями, эксплуатация центров обработки данных, резервное копирование и восстановление данных, чтобы обеспечить непрерывность бизнеса, операционную эффективность и соответствие требованиям, что значительно ускоряет рост рынка.

Анализ рынка управляемых услуг

- Управляемые услуги, предлагающие аутсорсинг управления ИТ-инфраструктурой, сетями, безопасностью и приложениями, становятся необходимыми для предприятий, стремящихся оптимизировать операции, снизить сложность ИТ и сосредоточиться на основных бизнес-целях в различных секторах.

- Растущий спрос на управляемые услуги обусловлен, прежде всего, растущими проблемами кибербезопасности, потребностью в бесперебойных многооблачных операциях и растущей цифровизацией в отраслях BFSI, здравоохранения, производства, ИТ и телекоммуникаций, что побуждает предприятия внедрять комплексные, сквозные управляемые решения.

- Северная Америка доминировала на рынке управляемых услуг с долей 33,5% в 2025 году благодаря растущему спросу на оптимизацию ИТ, внедрение облачных технологий и цифровую трансформацию предприятий.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке управляемых услуг в течение прогнозируемого периода из-за быстрой цифровой трансформации, урбанизации и увеличения инвестиций в ИТ-инфраструктуру в таких странах, как Китай, Япония и Индия.

- В 2025 году сегмент локальных решений доминировал на рынке с долей 51,5%, что обусловлено потребностью организаций в более высоком уровне контроля, конфиденциальности данных и возможности настройки ИТ-ресурсов. Предприятия в секторах с высоким уровнем регулирования, таких как банковские, финансовые и государственные учреждения, предпочитают локальные решения для соблюдения строгих требований безопасности и соответствия нормативным требованиям. Возможность адаптации инфраструктуры и полного владения данными и процессами делает локальные управляемые сервисы всё более привлекательными для крупномасштабных проектов.

Область отчета и сегментация рынка управляемых услуг

|

Атрибуты |

Ключевые данные о рынке управляемых услуг |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка управляемых услуг

«Растущее внедрение облачных управляемых сервисов»

- На рынке управляемых услуг наблюдается устойчивая тенденция к внедрению облачных решений, поскольку предприятия ускоряют инициативы цифровой трансформации. Организации всё чаще используют контейнерные среды, архитектуры микросервисов и платформы оркестровки облачных вычислений для повышения масштабируемости, гибкости и операционной эффективности с помощью поставщиков управляемых услуг (MSP).

- Например, IBM Corporation и Accenture plc расширили свои портфели облачных управляемых сервисов для поддержки гибридных и многооблачных операций в сложных корпоративных экосистемах. Эти предложения используют инструменты оркестровки контейнеров, такие как Kubernetes и Red Hat OpenShift, для обеспечения непрерывного развертывания и унифицированного управления облачными рабочими нагрузками.

- Переход к облачным управляемым сервисам также обусловлен растущим использованием моделей «программное обеспечение как услуга» (SaaS), «платформа как услуга» (PaaS) и «инфраструктура как услуга» (IaaS). Компании сотрудничают с поставщиками управляемых услуг (MSP) для управления расходами на облачные услуги, оптимизации использования ресурсов и обеспечения соответствия требованиям в распределенных системах, тем самым повышая гибкость бизнеса.

- Постоянное развитие технологий облачного мониторинга, автоматизации и интеграции обеспечивает бесперебойную координацию кросс-облачных сред. Это развитие позволяет организациям динамически распределять рабочие нагрузки, сокращать задержки и минимизировать время простоя благодаря интеллектуальным решениям для управления, адаптированным к различным облачным платформам поставщиков.

- Кроме того, внедрение управляемой безопасности контейнеров, возможностей наблюдения на основе искусственного интеллекта и сервисов автоматизации DevOps усиливает роль поставщиков управляемых услуг в корпоративных ИТ-экосистемах. Такие решения позволяют организациям повысить скорость разработки, обеспечить постоянное соответствие требованиям безопасности и поддерживать отказоустойчивость ИТ-операций.

- По мере того, как компании продолжают переходить на гибридные и облачные стратегии, ожидается, что внедрение облачных управляемых сервисов будет ускоряться во всем мире. Возможность обеспечить масштабируемость в режиме реального времени, повышенную надежность и снижение эксплуатационных расходов сделает облачное управление неотъемлемой частью стратегий модернизации корпоративных ИТ-систем.

Динамика рынка управляемых услуг

Водитель

«Растущий спрос предприятий на кибербезопасность и оптимизацию ИТ»

- Растущий спрос предприятий на кибербезопасность и оптимизацию ИТ-инфраструктуры является ключевым фактором развития рынка управляемых услуг. Организации всё чаще передают на аутсорсинг свои функции управления ИТ-инфраструктурой для решения растущей сложности задач, снижения киберугроз и обеспечения соответствия нормативным требованиям без увеличения внутренних ИТ-бюджетов.

- Например, Kyndryl Holdings и Tata Consultancy Services (TCS) сотрудничают с крупными предприятиями, предоставляя комплексные услуги по управлению безопасностью и оптимизации облачных вычислений. Их решения интегрируют управление сетями, обнаружение угроз и автоматизацию обеспечения соответствия требованиям для повышения устойчивости цифровой инфраструктуры к меняющимся киберрискам.

- В связи с ростом числа кибератак и утечек данных, направленных на предприятия различных отраслей, проактивное управление ИТ-системами стало основополагающим фактором обеспечения непрерывности бизнеса. Поставщики управляемых услуг помогают организациям внедрять передовые центры безопасности (SOC), непрерывный мониторинг угроз и системы реагирования на инциденты с использованием искусственного интеллекта и предиктивной аналитики.

- Кроме того, растущее внедрение моделей удалённой работы и распределённых ИТ-сред увеличило потребность в централизованном управлении услугами. Управляемые услуги обеспечивают постоянную видимость сети, эффективное обслуживание и оптимизированное использование облачных ресурсов, сокращая время простоя и снижая эксплуатационную неэффективность.

- Непрерывное развитие цифрового ландшафта и растущая важность безопасных и эффективных ИТ-экосистем будут поддерживать спрос на управляемые услуги. Поскольку предприятия отдают приоритет стратегическим ИТ-партнерствам для обеспечения устойчивости, кибербезопасности и контроля затрат, поставщики управляемых услуг имеют все возможности играть центральную роль в глобальных системах оптимизации ИТ.

Сдержанность/Вызов

«Высокая зависимость от квалифицированных ИТ-специалистов»

- Высокая зависимость от квалифицированных ИТ-специалистов остаётся серьёзной проблемой для поставщиков управляемых услуг. Предоставление передовых услуг, таких как оркестровка облачных вычислений, управление кибербезопасностью и аналитика на основе искусственного интеллекта, требует наличия специализированных специалистов, владеющих многопрофильными технологиями и новыми цифровыми инструментами.

- Например, такие компании, как Infosys и Wipro, сообщают о постоянных трудностях с масштабированием своих операций по управлению сервисами из-за растущей конкуренции за архитекторов облачных вычислений, инженеров DevOps и аналитиков кибербезопасности. В результате этого нехватка кадров может повлиять на качество услуг, время реагирования и общую эффективность реализации проектов.

- Стремительное развитие технологий в облачных и автоматизированных экосистемах привело к увеличению дефицита специалистов в таких ключевых областях, как анализ угроз, управление идентификацией и контейнеризация программного обеспечения. Поставщикам управляемых услуг (MSP) необходимо постоянно инвестировать в повышение квалификации и сертификацию, чтобы поддерживать экспертные знания в работе со сложными гибридными ИТ-средами.

- Кроме того, высокая текучесть кадров и зависимость от подрядчиков могут нарушить непрерывность обслуживания и снизить удовлетворенность клиентов, особенно в случае крупномасштабных проектов, требующих круглосуточной поддержки. Нехватка квалифицированных специалистов еще больше ограничивает возможности небольших поставщиков услуг эффективно конкурировать с устоявшимися глобальными игроками.

- Решение проблем, связанных с зависимостью от рабочей силы, потребует стратегического развития талантов, партнерства с учебными заведениями, специализирующимися на технологиях, и внедрения автоматизации на основе искусственного интеллекта для минимизации ручного вмешательства. Развитие квалифицированного и масштабируемого ИТ-персонала останется критически важным для поддержания операционной эффективности и обеспечения долгосрочной конкурентоспособности на рынке управляемых услуг.

Сфера охвата рынка управляемых услуг

Рынок сегментирован по принципу решения, типа MIS, развертывания, размера предприятия и конечного использования.

• По решению

В зависимости от типа решения рынок управляемых услуг подразделяется на управляемые центры обработки данных, управляемые сети, управляемую мобильность, управляемую инфраструктуру, управляемое резервное копирование и восстановление, управляемые коммуникации, управляемую информацию, управляемую безопасность и управляемые информационные услуги (MIS). Сегмент управляемых центров обработки данных доминировал на рынке с наибольшей долей выручки в 2025 году, что обусловлено растущей потребностью предприятий в масштабируемых, безопасных и энергоэффективных решениях для хранения данных. Организации отдают приоритет услугам управляемых центров обработки данных для снижения сложности ИТ-инфраструктуры, оптимизации операционной эффективности и обеспечения непрерывности бизнеса. Растущее внедрение облачных вычислений, виртуализации и гибридной ИТ-инфраструктуры дополнительно стимулирует спрос на управляемые центры обработки данных, поддерживаемые поставщиками услуг, предлагающими комплексные услуги мониторинга, обслуживания и безопасности.

Ожидается, что сегмент управляемой безопасности будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущей частотой и сложностью киберугроз в различных отраслях. Компании инвестируют в передовые решения безопасности, такие как обнаружение угроз, управление уязвимостями и мониторинг соответствия требованиям, для защиты конфиденциальных данных и обеспечения соблюдения нормативных требований. Рост числа удалённой работы и подключённых устройств ещё больше увеличил спрос на управляемые услуги безопасности, делая их критически важными для предприятий, ищущих надёжные стратегии кибербезопасности.

• По типу MIS

В зависимости от типа MIS рынок сегментируется на аутсорсинг бизнес-процессов (BPO), системы поддержки бизнеса, управление проектами и портфелями и другие. Сегмент BPO занимал наибольшую долю рынка в 2025 году благодаря аутсорсингу непрофильных бизнес-функций для снижения операционных расходов, повышения эффективности и концентрации на стратегических инициативах. Предприятия всё чаще используют услуги BPO для процессов расчёта заработной платы, управления персоналом, финансов и поддержки клиентов, при этом глобальные поставщики услуг предоставляют стандартизированные решения по всем регионам. Доминирование сегмента подкрепляется его способностью предлагать гибкие, масштабируемые и технологичные решения, соответствующие меняющимся потребностям бизнеса.

Ожидается, что управление проектами и портфелями будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим вниманием к эффективному распределению ресурсов, снижению рисков и отслеживанию эффективности проектов. Организации из разных отраслей внедряют услуги PPM для оптимизации реализации проектов, улучшения совместной работы и достижения стратегических целей. Облачные инструменты PPM и аналитика в режиме реального времени дополнительно способствуют быстрому внедрению в этом сегменте, обеспечивая принятие решений на основе данных и прозрачность.

• По развертыванию

По принципу развертывания рынок сегментируется на хостинговые и локальные решения. Локальный сегмент доминировал на рынке с наибольшей долей выручки в 51,5% в 2025 году, что обусловлено потребностью организаций в более высоком уровне контроля, конфиденциальности данных и возможности настройки ИТ-ресурсов. Предприятия в секторах с высоким уровнем регулирования, таких как банковские, финансовые и государственные учреждения, предпочитают локальные решения для соблюдения строгих требований безопасности и соответствия нормативным требованиям. Возможность адаптации инфраструктуры и сохранение полного контроля над данными и процессами делает локальные управляемые сервисы всё более привлекательными для крупномасштабных проектов.

Ожидается, что сегмент хостингового развертывания будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено предпочтением предприятий облачным сервисам, которые сокращают первоначальные капитальные затраты и упрощают управление ИТ-инфраструктурой. Хостинговые управляемые сервисы предоставляют компаниям масштабируемость, удаленный доступ и автоматическое обновление, обеспечивая быстрое развертывание и бесшовную интеграцию с существующей ИТ-инфраструктурой. Росту сегмента также способствуют широкое внедрение моделей «программное обеспечение как услуга» (SaaS) и переход к инициативам цифровой трансформации во всех секторах.

• По размеру предприятия

В зависимости от размера предприятия рынок управляемых услуг сегментируется на малые и средние предприятия (МСП) и крупные предприятия. Крупные предприятия доминировали на рынке с наибольшей долей выручки в 2025 году, что обусловлено их обширными требованиями к ИТ-инфраструктуре, сложными операциями и более широким внедрением передовых управляемых решений. Предприятия все чаще используют управляемые услуги для оптимизации затрат, повышения операционной эффективности и обеспечения непрерывности бизнеса, одновременно управляя глобальными ИТ-средами. Наличие комплексных сервисных предложений и глобальных сетей поддержки еще больше усиливает предпочтение крупных предприятий управляемым услугам.

Ожидается, что в период с 2026 по 2033 год малые и средние предприятия будут демонстрировать самые высокие темпы роста, обусловленные растущей потребностью в доступных, масштабируемых и гибких ИТ-решениях. Малые и средние предприятия всё чаще внедряют управляемые услуги для доступа к технологиям, безопасности и поддержке корпоративного уровня без значительных первоначальных инвестиций. Облачные и хостинговые модели услуг позволяют малым и средним предприятиям использовать управляемые услуги для роста бизнеса, цифровой трансформации и получения конкурентных преимуществ.

• По конечному использованию

По принципу конечного использования рынок управляемых услуг сегментируется на следующие сферы: бизнес-финансовые учреждения (BFSI), государственный сектор, здравоохранение, ИТ и телекоммуникации, производство, СМИ и индустрия развлечений, розничная торговля и другие. Сегмент BFSI доминировал на рынке с наибольшей долей выручки в 2025 году благодаря своей зависимости от безопасной, соответствующей требованиям и высокопроизводительной ИТ-инфраструктуры. Банки, страховые компании и финансовые учреждения всё чаще передают на аутсорсинг ИТ-операции, кибербезопасность и управление данными для обеспечения операционной эффективности, соблюдения нормативных требований и снижения рисков. Внедрение цифрового банкинга, мобильных платежей и финтех-решений дополнительно стимулирует спрос на управляемые услуги в секторе BFSI.

Ожидается, что сектор здравоохранения будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будут способствовать растущая цифровизация медицинских карт, внедрение телемедицины и потребность в безопасных и надежных ИТ-системах. Поставщики медицинских услуг используют управляемые услуги для обеспечения безопасности данных, управления медицинскими картами пациентов и бесперебойной интеграции медицинских приложений. Растущее внимание к пациентоориентированному уходу, соблюдению нормативных требований и технологичным медицинским решениям еще больше ускоряет внедрение управляемых услуг в этом секторе.

Региональный анализ рынка управляемых услуг

- Северная Америка доминировала на рынке управляемых услуг с наибольшей долей выручки в 33,5% в 2025 году, что обусловлено растущим спросом на оптимизацию ИТ, внедрение облачных технологий и цифровую трансформацию предприятий.

- Организации в регионе все чаще передают на аутсорсинг ИТ-операции, управление сетями и функции безопасности, чтобы сосредоточиться на основных бизнес-целях и одновременно сократить эксплуатационные расходы.

- Широкое внедрение также поддерживается развитой ИТ-инфраструктурой, высокой степенью осведомленности о преимуществах управляемых услуг и присутствием ведущих мировых поставщиков услуг, предлагающих комплексные решения.

Обзор рынка управляемых услуг в США

Рынок управляемых услуг в США занял наибольшую долю выручки в Северной Америке в 2025 году, чему способствовало быстрое внедрение облачных технологий, растущая обеспокоенность кибербезопасностью и растущая зависимость предприятий от управляемых ИТ-решений. Компании отдают приоритет управляемым услугам безопасности, резервного копирования и сетевым сервисам для обеспечения бесперебойной работы, соответствия требованиям и защиты данных. Растущий спрос на гибридные ИТ-среды в сочетании с интеграцией ИИ и аналитики в управление услугами дополнительно стимулирует рост рынка.

Обзор европейского рынка управляемых услуг

Ожидается, что рынок управляемых услуг в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущей потребностью в цифровой трансформации, ИТ-аутсорсинге и безопасных сетевых решениях в различных отраслях. Строгие правила конфиденциальности данных, растущее внедрение облачных сервисов и потребность в операционной эффективности стимулируют внедрение управляемых услуг. Рынок демонстрирует заметный рост в секторах BFSI, здравоохранения и государственного управления, чему способствуют поставщики услуг, предлагающие индивидуальные масштабируемые решения.

Обзор рынка управляемых услуг в Великобритании

Ожидается, что рынок управляемых услуг в Великобритании будет расти значительными среднегодовыми темпами, что обусловлено стремлением предприятий оптимизировать ИТ-расходы, обеспечить кибербезопасность и внедрить управляемое облако. Организации всё чаще используют управляемые услуги для повышения операционной эффективности и соблюдения нормативных требований. Ожидается, что мощная ИТ-инфраструктура страны, активное внедрение цифровых технологий и значительное присутствие поставщиков услуг будут способствовать росту рынка.

Обзор рынка управляемых услуг в Германии

Ожидается, что рынок управляемых ИТ-услуг в Германии будет расти значительными среднегодовыми темпами, чему будет способствовать акцент страны на технологических инновациях, кибербезопасности и цифровой трансформации. Немецкие предприятия внедряют управляемые ИТ-решения для повышения эффективности, защиты конфиденциальных данных и поддержки гибридных ИТ-сред. Мощная промышленная база, соблюдение нормативных требований и растущий спрос на передовые облачные сервисы и услуги безопасности дополнительно стимулируют их внедрение на рынке.

Обзор рынка управляемых услуг в Азиатско-Тихоокеанском регионе

Рынок управляемых услуг в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода благодаря быстрой цифровой трансформации, урбанизации и увеличению инвестиций в ИТ-инфраструктуру в таких странах, как Китай, Япония и Индия. Растущее внедрение компаниями облачных, мобильных и кибербезопасных решений, а также государственные инициативы по стимулированию цифровизации, стимулируют спрос на управляемые услуги. Растущие возможности ИТ-аутсорсинга в регионе в сочетании с наличием конкурентоспособных по цене поставщиков услуг ускоряют расширение рынка.

Обзор рынка управляемых услуг в Японии

Рынок управляемых услуг в Японии набирает обороты благодаря всё более широкому внедрению облачных решений предприятиями, инициативам цифровой трансформации и модернизации ИТ-инфраструктуры. Организации отдают приоритет услугам управления сетями, безопасности и резервного копирования для оптимизации операций и обеспечения непрерывности бизнеса. Дополнительную поддержку рынку оказывают технологически развитая среда Японии, высокие расходы предприятий на ИТ-инфраструктуру и ориентация на безопасные и эффективные ИТ-решения для различных отраслей.

Обзор рынка управляемых услуг в Китае

В 2025 году на китайский рынок управляемых услуг пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе благодаря быстрому росту цифровых предприятий, расширению ИТ-инфраструктуры и внедрению облачных решений и решений в области кибербезопасности. Китайские организации всё чаще передают ИТ-операции на аутсорсинг поставщикам управляемых услуг для повышения экономической эффективности, эксплуатационной надёжности и масштабируемости. Государственная поддержка цифровых инициатив, развитие проектов «умных городов» и сильные внутренние поставщики услуг являются ключевыми факторами роста рынка.

Доля рынка управляемых услуг

Лидерами отрасли управляемых услуг являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Accenture (США)

- Aryaka Networks, Inc. (США)

- AT&T Inc. (США)

- BMC Software, Inc. (США)

- Broadcom (США)

- Cisco Systems, Inc. (США)

- DXC Technology Company (США)

- HP Development Company, LP (США)

- Корпорация International Business Machines (IBM) (США)

- Atera Networks Ltd. (Израиль)

- HCL Technologies Limited (Индия)

- Фудзицу (Япония)

- Lenovo (Китай)

- ScalePad Software Inc. (Канада)

- Telefonaktiebolaget LM Ericsson (Швеция)

Последние события на мировом рынке управляемых услуг

- В октябре 2023 года компания Logicalis запустила свой пакет решений для интеллектуальных сетей связи (Intelligent Connectivity Suite), включающий SASE, SSE, SD‑WAN и Private 5G на базе решений Cisco. Эта инициатива расширяет спектр управляемых услуг Logicalis, предоставляя клиентам доступ к облачным решениям Cisco для подключения, интегрированным с платформой Logicalis Digital Fabric. Этот пакет укрепляет позиции компании в сфере управляемых сетей и безопасного доступа, предлагая повышенную операционную эффективность, бесшовную интеграцию с облаком и расширенные возможности безопасности для корпоративных клиентов.

- В сентябре 2023 года компания Cloud5 Communications открыла специализированное подразделение управляемых услуг для поддержки ИТ-требований в таких отраслях, как гостиничный бизнес, студенческое жилье и дома престарелых. Это подразделение позволяет клиентам эффективно управлять ИТ-операциями, технологической инфраструктурой и безопасностью, одновременно расширяя источники регулярного дохода Cloud5. Этот шаг позиционирует компанию как специализированного поставщика индивидуальных управляемых услуг для вертикальных рынков с особыми операционными потребностями.

- В мае 2023 года компания NTT Ltd. представила платформу управляемых сетевых сервисов SPEKTRA нового поколения, использующую технологии AIOps, предиктивную аналитику и автоматизацию для повышения надежности и эксплуатационной эффективности сервисов. Платформа обеспечивает проактивное управление инцидентами, более точную оценку производительности приложений и гибкие соглашения об уровне обслуживания (SLA), соответствующие бизнес-целям. Это решение расширяет портфель управляемых сервисов NTT и укрепляет лидерство компании в области предоставления интеллектуальных автоматизированных ИТ-решений.

- В мае 2023 года Alfar Capital и Walter Capital Partners завершили сделку по приобретению канадской компании MSP (MSP Corp.), объединив её с Groupe Access. Эта консолидация повышает возможности объединённой компании по предоставлению передовых ИТ-решений и решений в области кибербезопасности, расширяет спектр услуг и укрепляет её конкурентные позиции на канадском рынке управляемых услуг.

- В январе 2023 года компания Rackspace Technology запустила Rackspace Technology Modern Operations — управляемый публичный облачный сервис для Azure, AWS и GCP. Сервис обеспечивает круглосуточную управляемую поддержку, отказоустойчивость в облаке и инновационные возможности, помогая предприятиям эффективно управлять сложными многооблачными средами. Это развитие укрепляет позиции Rackspace как ключевого поставщика комплексных управляемых облачных сервисов и поддерживает инициативы цифровой трансформации предприятий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.