Global Mandibular Osteomyelitis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

89.05 Billion

USD

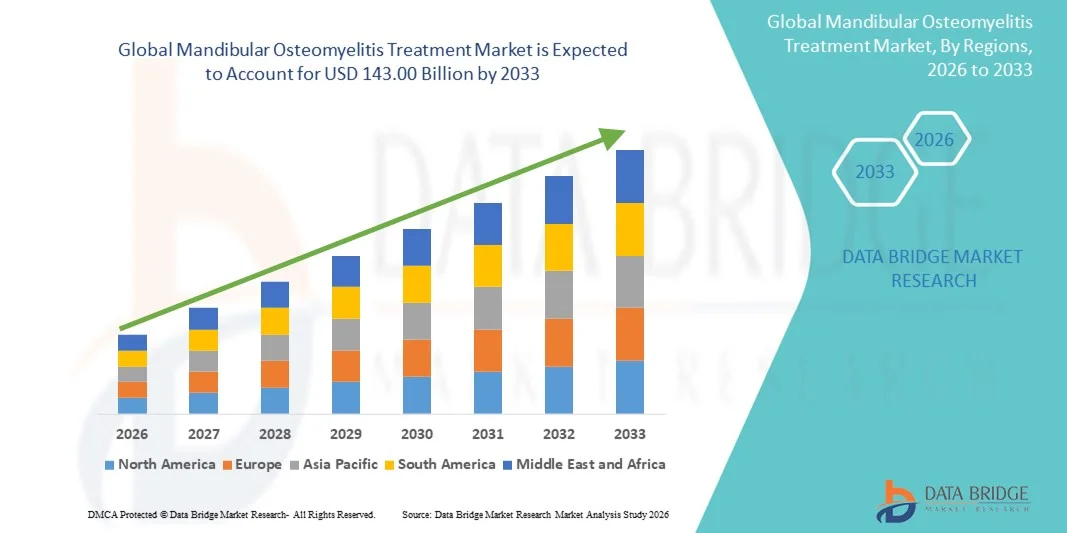

143.00 Billion

2025

2033

USD

89.05 Billion

USD

143.00 Billion

2025

2033

| 2026 –2033 | |

| USD 89.05 Billion | |

| USD 143.00 Billion | |

| % | |

|

Сегментация мирового рынка лечения остеомиелита нижней челюсти по типам (острый и вторичный хронический остеомиелит, первичный хронический остеомиелит), симптомам (лихорадка, утомляемость, боль, отек и покраснение в области инфекции), лечению (стероиды, химиотерапевтические препараты, бисфосфонаты, хирургия), причине (бактерии стафилококка), конечным пользователям (клиники, больницы, диагностические центры, домашняя медицинская помощь и другие), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки) — тенденции отрасли и прогноз до 2033 года

Размер рынка лечения остеомиелита нижней челюсти

- Объем мирового рынка лечения остеомиелита нижней челюсти в 2025 году оценивался в 89,05 млрд долларов США , а к 2033 году , как ожидается, он достигнет 143,00 млрд долларов США при среднегодовом темпе роста 6,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью инфекций полости рта, увеличением числа случаев осложнений, связанных с травмами челюсти, а также растущим спросом на передовые стоматологические и челюстно-лицевые методы лечения как в больницах, так и в клинических условиях.

- Кроме того, повышение осведомленности о ранней диагностике и эффективном лечении остеомиелита нижней челюсти в сочетании с технологическими достижениями в области визуализации, хирургических процедур и антибактериальной терапии способствуют внедрению решений по лечению остеомиелита нижней челюсти, тем самым значительно ускоряя рост отрасли.

Анализ рынка лечения остеомиелита нижней челюсти

- Лечение остеомиелита нижней челюсти, включающее расширенные хирургические вмешательства, целевую антибактериальную терапию и поддерживающую терапию, становится все более важным в борьбе с тяжелыми инфекциями челюстной кости и связанными с ними осложнениями как в условиях стационара, так и в клинических условиях.

- Растущий спрос на лечение остеомиелита нижней челюсти обусловлен, прежде всего, ростом распространенности инфекций полости рта, случаев травм, а также растущим вниманием к ранней диагностике и эффективным стратегиям лечения для предотвращения долгосрочных осложнений.

- Северная Америка доминировала на рынке лечения остеомиелита нижней челюсти с наибольшей долей выручки в 43,00% в 2025 году, характеризуясь хорошо развитой инфраструктурой здравоохранения, широким внедрением передовых методов стоматологического и челюстно-лицевого лечения и значительным присутствием ключевых фармацевтических компаний и производителей медицинских приборов, при этом в США наблюдается существенный рост за счет расширения клинических исследований, госпитальной терапии и внедрения инновационных протоколов лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения остеомиелита нижней челюсти в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, росту распространенности инфекций полости рта и челюстно-лицевой области, расширению специализированных клиник и улучшению инфраструктуры здравоохранения в странах с развивающейся экономикой.

- Сегмент бактерий стафилококка доминировал на рынке, обеспечив 52,7% выручки в 2025 году из-за его высокой распространенности при посттравматических и послеоперационных инфекциях нижней челюсти.

Область применения отчета и сегментация рынка лечения остеомиелита нижней челюсти

|

Атрибуты |

Ключевые данные о рынке лечения остеомиелита нижней челюсти |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения остеомиелита нижней челюсти

Улучшение результатов лечения пациентов за счет современных методов лечения

- Значимой и набирающей обороты тенденцией на мировом рынке лечения остеомиелита нижней челюсти является всё более широкое внедрение передовых хирургических методов, целенаправленной антимикробной терапии и комплексных протоколов послеоперационного ухода. Эти улучшения значительно улучшают результаты лечения пациентов и снижают заболеваемость, связанную с тяжёлыми инфекциями нижней челюсти.

- Например, применение гипербарической оксигенации (ГБО) в сочетании с комбинированной антибактериальной терапией позволяет врачам более эффективно бороться с некротизированной костной тканью, снижая риск рецидива инфекции и ускоряя заживление. Аналогичным образом, малоинвазивные методы хирургической обработки раны позволяют точно удалять инфицированную ткань, сохраняя при этом здоровые структуры нижней челюсти, что способствует более быстрому выздоровлению пациентов.

- Интеграция технологий визуализации, таких как 3D-КТ и МРТ, в планирование лечения позволяет более точно определить степень инфекции, направлять хирургическое вмешательство и оптимизировать выбор антимикробной терапии.

- Микробиологическое тестирование на месте оказания помощи и быстрый анализ посевов облегчают немедленное принятие клинических решений, позволяя своевременно начинать целевую антибиотикотерапию и снижая зависимость от терапии широкого спектра действия.

- Эта тенденция к более точному, своевременному и комплексному лечению кардинально меняет ожидания врачей в отношении лечения остеомиелита нижней челюсти. В связи с этим специализированные центры внедряют междисциплинарные протоколы лечения с участием челюстно-лицевых хирургов, инфекционистов и рентгенологов для обеспечения комплексного лечения пациентов.

- Спрос на улучшенные протоколы лечения, стратегии раннего выявления и междисциплинарное вмешательство быстро растет в больницах, специализированных клиниках и научно-исследовательских институтах, поскольку поставщики медицинских услуг все больше внимания уделяют снижению осложнений и улучшению качества жизни пациентов.

Динамика рынка лечения остеомиелита нижней челюсти

Водитель

Растущее внимание к ранней диагностике и малоинвазивным методам лечения

- Растущее внимание к раннему выявлению инфекций нижней челюсти в сочетании с достижениями в области диагностической визуализации и лабораторных методов является важной тенденцией, способствующей улучшению лечения пациентов.

- Например, больницы все чаще применяют быстрые микробиологические анализы и современные методы визуализации для выявления инфекции на ранних стадиях, что позволяет своевременно вмешаться до развития тяжелого некроза костей.

- Минимально инвазивные хирургические процедуры, включая лазерную очистку ран и ультразвуковую резку костей, все чаще используются для ограничения повреждения тканей и улучшения функциональных результатов.

- Интеграция комплексного послеоперационного ухода, включая целевую антимикробную терапию, лечение боли и нутритивную поддержку, ускоряет выздоровление пациентов и сокращает время госпитализации.

- Эти тенденции подтверждаются растущим пониманием среди врачей и пациентов важности раннего вмешательства и долгосрочных преимуществ оптимизированных протоколов лечения.

- Внедрение стандартизированных клинических рекомендаций и методов лечения, основанных на фактических данных, дополнительно стимулирует рост рынка и обеспечивает стабильные результаты лечения пациентов.

Сдержанность/Вызов

Высокие расходы на лечение и ограниченный доступ к специализированной помощи

- Высокая стоимость сложных хирургических процедур, длительной госпитализации и специализированной антимикробной терапии представляет собой значительную проблему для более широкого внедрения на рынке, особенно в регионах с низким и средним уровнем дохода.

- Ограниченный доступ к специализированным челюстно-лицевым хирургам, экспертам по инфекционным заболеваниям и современным диагностическим учреждениям в некоторых регионах может привести к задержке лечения, повышению заболеваемости пациентов и увеличению нагрузки на систему здравоохранения.

- Например, в 2024 году исследование, проведенное в сельской местности Индии, выявило задержки в хирургическом вмешательстве у пациентов с остеомиелитом нижней челюсти из-за отсутствия квалифицированных челюстно-лицевых хирургов, что привело к длительному течению инфекции и повышению частоты осложнений.

- Решение этих проблем требует разработки экономически эффективных протоколов лечения, более широкого распространения диагностических возможностей и обучения медицинского персонала эффективному лечению сложных инфекций нижней челюсти.

- Длительный период восстановления и необходимость многопрофильного вмешательства также могут стать препятствием для соблюдения пациентом предписаний и своевременного лечения.

- Хотя государственные и частные инициативы в области здравоохранения постепенно улучшают доступ, разрыв в доступности специализированных вариантов лечения по-прежнему ограничивает проникновение на рынок в странах с развивающейся экономикой.

- Преодоление этих проблем посредством инвестиций в инфраструктуру, обучение медицинских работников и доступные терапевтические решения будет иметь решающее значение для устойчивого роста рынка лечения остеомиелита нижней челюсти.

Рынок лечения остеомиелита нижней челюсти

Рынок сегментирован по типам, симптомам, лечению, причинам, конечным пользователям и каналам сбыта.

- По типам

На основе типов рынок лечения остеомиелита нижней челюсти сегментируется на острый и вторичный хронический остеомиелит и первичный хронический остеомиелит. Сегмент острого и вторичного хронического остеомиелита доминировал на рынке с долей выручки 47,3% в 2025 году, что обусловлено его высокой распространенностью при посттравматических инфекциях, стоматологических процедурах и системных сопутствующих заболеваниях. Этот сегмент характеризуется быстрым началом и прогрессированием инфекции, что требует немедленного клинического вмешательства. Больницы и клиники часто отдают приоритет ранней диагностике и агрессивному лечению с помощью внутривенных антибиотиков и поддерживающей терапии, что приносит значительный доход. Широкое понимание осложнений, возникающих при отсроченном лечении, таких как некроз кости и образование абсцессов, еще больше усиливает доминирование сегмента. Острые инфекции требуют частого мониторинга и часто включают в себя несколько методов лечения, включая стероиды, хирургическое вмешательство и химиотерапевтические препараты. Новые научные исследования и диагностические достижения, такие как передовые методы визуализации и лабораторные тесты, улучшают выявление и эффективность лечения, увеличивая использование больниц. Наличие групп пациентов с высоким риском, включая диабетиков и лиц с ослабленным иммунитетом, обеспечивает устойчивый спрос на рынке. Страхование и государственное медицинское страхование при лечении острого остеомиелита способствуют повышению уровня внедрения. Профилактические протоколы стоматологических и хирургических процедур также способствуют раннему выявлению заболеваний и получению дохода. Клинические рекомендации делают акцент на немедленном вмешательстве, увеличивая общую долю рынка. Больницы с хорошо оснащенными отделениями неотложной помощи и стоматологическими отделениями продолжают внедрять передовой опыт лечения острых случаев. Внедрение стратегий комбинированной терапии улучшает результаты лечения и укрепляет лидерство на рынке.

Ожидается, что сегмент первичного хронического остеомиелита будет демонстрировать самый быстрый среднегодовой темп роста в 19,1% в период с 2026 по 2033 год, что в значительной степени обусловлено его сложными, длительными требованиями к лечению и растущей распространенностью среди стареющего населения. Хронические случаи часто требуют комбинации хирургического вмешательства, бисфосфонатов и длительных курсов химиотерапии, что приводит к более высокому доходу на пациента. Больницы и специализированные стоматологические центры все больше инвестируют в передовые технологии визуализации и хирургическое оборудование для лечения этих сложных случаев. Раннее выявление облегчается благодаря усовершенствованным диагностическим протоколам, включая МРТ и лабораторные исследования. Случаи хронического остеомиелита чаще встречаются у пациентов с сопутствующими заболеваниями, включая диабет и иммунные нарушения, что способствует принятию комплексных планов лечения. Текущие исследования патогенеза остеомиелита поддерживают разработку таргетной терапии, что дополнительно стимулирует рост рынка. Сегмент выигрывает от более высоких ставок страхового возмещения для сложных случаев, что побуждает больницы расширять лечебные мощности. Кампании по повышению осведомленности пациентов подчеркивают важность раннего вмешательства, улучшающего приверженность лечению. Растущий спрос на услуги по уходу на дому и последующему наблюдению также способствует быстрому росту сегмента. В этом сегменте всё чаще применяются комбинированные стратегии лечения, позволяющие снизить частоту рецидивов и улучшить клинические результаты. Сотрудничество между больницами и диагностическими центрами оптимизирует процессы лечения, повышая эффективность и доход. Хронический характер заболевания обеспечивает устойчивый спрос на долгосрочные фармацевтические вмешательства. Расширение рынка в значительной степени обусловлено сложными хирургическими вмешательствами, включая костную пластику и реконструктивные операции.

- По симптомам

На основе симптомов рынок сегментируется по следующим группам: лихорадка, усталость, боль, отек и покраснение в области инфекции. Сегмент боли доминировал на рынке, составив 42,8% выручки в 2025 году, поскольку боль является наиболее непосредственным и заметным симптомом, побуждающим пациентов обращаться за медицинской помощью. Больницы и клиники сообщают о высоком притоке пациентов из-за локализованной боли в нижней челюсти, что ускоряет диагностическое обследование и начало лечения. Купирование боли часто включает в себя анальгетики, стероиды и вспомогательную терапию, внося вклад в общий доход рынка. Сегмент выигрывает от повышенной осведомленности стоматологов и поставщиков медицинских услуг о необходимости своевременного устранения боли для предотвращения прогрессирования. Пациенты с хроническим и острым остеомиелитом в равной степени жалуются на боль, что приводит к повторным визитам в больницу и последующим наблюдениям. Раннее лечение боли помогает смягчить такие осложнения, как образование абсцесса и некроз кости. Симптомы боли часто коррелируют с отеком и покраснением, что позволяет быстрее поставить клинический диагноз и провести вмешательство. Схемы лечения, направленные на обезболивание, дополняют основные методы лечения, такие как антибиотикотерапия или хирургические процедуры. Терапия, ориентированная на лечение боли, повышает спрос на фармацевтические препараты и услуги больниц. Платформы телемедицины также способствуют ранней оценке болевых симптомов, ускоряя лечение пациентов. Больницы внедряют протоколы лечения боли в рамках комплексных планов лечения. Обучение пациентов распознаванию симптомов способствует своевременному обращению в больницу. Рост распространенности послеоперационных и посттравматических инфекций еще больше укрепляет лидирующие позиции в этом сегменте.

Ожидается, что сегмент отёков будет демонстрировать самый быстрый среднегодовой темп роста на уровне 17,6% в период с 2026 по 2033 год, что обусловлено его ролью как раннего и визуально обнаруживаемого признака инфекции. Отёк побуждает пациентов обращаться за неотложной помощью, ускоряя внедрение диагностических тестов и лечебных вмешательств. Больницы и диагностические центры всё чаще используют передовые методы визуализации для оценки степени отека и поражения тканей. Лечение отёков часто требует комбинированной терапии, включая стероиды, хирургическое вмешательство и антибиотики, что увеличивает доход рынка. Сегмент выигрывает от кампаний по информированию общественности, подчеркивающих важность раннего распознавания симптомов. Стоматологические и хирургические клиники делают акцент на своевременном купировании отёков для предотвращения системной инфекции. В центрах с высокой посещаемостью внедряются передовые протоколы противовоспалительного лечения и локального вмешательства. Рост распространенности сопутствующих заболеваний, усугубляющих отёк, таких как диабет и иммунные нарушения, стимулирует рост рынка. Мониторинг отёков способствует долгосрочному последующему уходу, стимулируя внедрение домашнего ухода. Расширение сотрудничества между больницами и специализированными клиниками улучшает доступ пациентов к лечению. Больницы используют симптомы отёка для эффективной сортировки пациентов и определения приоритетов в оказании помощи. Раннее выявление отёка улучшает результаты лечения и снижает риск рецидивов. Развитие сегмента также обусловлено технологическим прогрессом в области неинвазивных методов визуализации для оценки воспаления.

- Лечение

На основе лечения рынок сегментирован на стероиды, химиотерапевтические препараты, бисфосфонаты и хирургию. Сегмент стероидов доминировал на рынке с 48,1% выручки в 2025 году, благодаря своей эффективности в уменьшении воспаления и облегчении боли как при остром, так и при хроническом остеомиелите нижней челюсти. Стероиды часто назначают в сочетании с антибиотиками и хирургическими вмешательствами, что увеличивает доход рынка. Больницы и клиники полагаются на стероидную терапию для контроля воспаления, предотвращения повреждения тканей и повышения комфорта пациентов. Клинические рекомендации подчеркивают раннее назначение стероидов в дополнение к антимикробной терапии. Сегмент выигрывает от постоянной разработки новых формул и механизмов доставки. Стероиды широко доступны в больничных аптеках, розничных магазинах и онлайн-каналах, что способствует широкому внедрению. Политика возмещения расходов на стероиды, вводимые в больнице, повышает их использование. Быстрое облегчение симптомов стероидами способствует приверженности, улучшая результаты лечения пациентов. Специализированные стоматологические клиники и челюстно-лицевые центры регулярно включают стероиды в схемы лечения. Больницы инвестируют в программы обучения врачей и медсестёр для оптимизации стероидной терапии. Повышение осведомлённости общественности о лечении воспалительных заболеваний повышает спрос. Новые исследования комбинированной стероидной терапии повышают её эффективность. Больницы и аптеки получают выгоду от оптовых закупок, способствуя доминированию в сегменте.

Ожидается, что сегмент хирургии будет демонстрировать самый быстрый среднегодовой темп роста в 18,4% в период с 2026 по 2033 год, что обусловлено ростом заболеваемости тяжелым остеомиелитом, требующим дебридмента или реконструктивных процедур. Хирургическое вмешательство часто является окончательным методом лечения хронических или рефрактерных случаев, что приводит к высокому доходу больницы. Больницы и специализированные хирургические центры инвестируют в передовое операционное оборудование и обучение для улучшения результатов лечения пациентов. Сегмент выигрывает от растущего числа стоматологических и челюстно-лицевых операций по всему миру. Страховое покрытие и возмещение расходов на сложные операции способствуют их внедрению. Текущие исследования малоинвазивных и реконструктивных методов способствуют более быстрому внедрению процедур. Хирургическое вмешательство обеспечивает долгосрочное лечение и снижает риск рецидивов, увеличивая доход от последующего ухода. Больницы интегрируют хирургию с дополнительной терапией, такой как стероиды и антибиотики, для комплексного лечения. Растущая осведомленность пациентов о рисках нелеченного остеомиелита стимулирует спрос на раннее хирургическое вмешательство. Сотрудничество между больницами и диагностическими центрами облегчает предоперационное планирование и точную оценку. Телемедицинские консультации помогают эффективно сортировать хирургические случаи. Программы обучения и повышения квалификации хирургов способствуют росту. Технологические достижения, такие как 3D-визуализация и хирургическая навигация, дополнительно способствуют освоению сегмента.

- По причине

Рынок сегментирован по признаку заболевания, связанному с бактериями стафилококка. Сегмент бактерий стафилококка доминировал на рынке, составив 52,7% выручки в 2025 году благодаря своей высокой распространенности при посттравматических и послеоперационных инфекциях нижней челюсти. Больницы и клиники часто проводят посевы и анализы чувствительности для определения целевой антибактериальной терапии, что увеличивает расходы на рынке. Сегмент выигрывает от широкой осведомленности и диагностических возможностей для быстрого выявления инфекций, вызванных стафилококком. Лечение часто включает комбинированную терапию, включающую антибиотики, стероиды и хирургическое вмешательство. Текущие исследования факторов вирулентности стафилококка способствуют разработке передовых терапевтических стратегий. Протоколы инфекционного контроля в больницах отдают приоритет лечению стафилококковых инфекций. Кампании в области общественного здравоохранения подчеркивают важность гигиены и послеоперационного ухода для снижения распространения бактерий. Интеграция лабораторных исследований и визуализации способствует точной диагностике и эффективному лечению. Закупка антибиотиков для лечения стафилококка в больничных аптеках увеличивает выручку. Сегмент дополнительно укрепляется за счет растущих тенденций к развитию резистентности, что требует использования передовых методов лечения. Программы повышения осведомленности для стоматологов и челюстно-лицевых хирургов способствуют быстрому распознаванию. Больницы внедряют протоколы раннего вмешательства для минимизации осложнений и рецидивов.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы, диагностические центры, домашнюю медицинскую помощь и другие. Сегмент больниц доминировал на рынке с 50,3% выручки в 2025 году, благодаря своей способности предоставлять комплексную помощь, включая диагностику, хирургию и послеоперационное ведение. Больницы оснащены передовыми отделениями визуализации, лабораторными и хирургическими помещениями, что обеспечивает эффективное лечение. Протоколы комбинированной терапии и поддержка интенсивной терапии увеличивают доходы больниц. Больницы являются основными центрами лечения острых и тяжелых хронических случаев. Политика возмещения расходов на страхование благоприятствует больничному уходу, увеличивая его внедрение. Больницы поддерживают высокий приток пациентов благодаря сетям экстренной госпитализации и направления пациентов. Рост распространенности сопутствующих заболеваний обеспечивает стабильный спрос. Внедрение больницами технологических достижений, таких как визуализация и хирургическая навигация, способствует росту. Специализированные отделения эффективно справляются со сложными случаями остеомиелита нижней челюсти. Интеграция больниц с диагностическими центрами улучшает результаты лечения. Государственные программы и клинические руководства укрепляют доминирование больниц. Централизованная помощь и междисциплинарный подход больниц поддерживают лидерство на рынке.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 19,5% в период с 2026 по 2033 год, что обусловлено растущим предпочтением пациентов домашнему последующему уходу и послеоперационному мониторингу. Удаленный мониторинг, телемедицинские консультации и доставка лекарств на дом ускоряют внедрение. Домашнее здравоохранение обеспечивает удобство, сокращает визиты в больницу и улучшает приверженность лечению. Рост осведомленности пациентов о преимуществах домашнего ухода способствует росту сегмента. Интеграция домашнего ухода с больничными и диагностическими услугами повышает непрерывность ухода. Современные устройства для мониторинга позволяют своевременно выявлять осложнения. Страховое покрытие услуг домашнего ухода облегчает внедрение. Пациенты с ограниченной мобильностью особенно выигрывают от домашнего наблюдения и лечения. Внедрение телемедицины способствует раннему сообщению о симптомах и их лечению. Поставщики домашнего ухода сотрудничают с клиниками для управления приемом лекарств. Образовательные программы для лиц, осуществляющих уход, повышают качество обслуживания. Рост случаев хронического остеомиелита подпитывает спрос на домашние вмешательства. Домашнее здравоохранение снижает нагрузку на больницу, сохраняя при этом высокое качество ухода за пациентами.

- По каналу распространения

На основе каналов сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки доминировал на рынке с 48,9% выручки в 2025 году благодаря немедленной доступности жизненно важных лекарств, таких как антибиотики, стероиды и средства вспомогательной терапии. Больничные аптеки обеспечивают бесперебойные поставки во время экстренного лечения. Оптовые закупки и централизованное управление запасами усиливают доминирование в сегменте. Политики, поддерживающие доступность лекарств для пациентов с высоким риском, усиливают внедрение. Интеграция больничных аптек с клиническими отделениями обеспечивает своевременное проведение лечения. Больницы поддерживают стратегическое партнерство с фармацевтическими компаниями для обеспечения бесперебойных поставок лекарств. Передовые аптечные системы поддерживают точное отслеживание запасов и выдачу лекарств. Страхование и государственное медицинское покрытие способствуют использованию больничных аптек. Больничные аптеки предоставляют комбинированную терапию в контролируемых условиях, улучшая результаты. Обучение персонала обеспечивает правильный отпуск и безопасность пациентов. Больницы используют собственные аптеки для контроля затрат и обеспечения качества. Протоколы готовности к чрезвычайным ситуациям подчеркивают готовность больничных аптек. Больничные аптеки остаются основным каналом доступа к жизненно важным лекарствам.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста на уровне 20,7% в период с 2026 по 2033 год, что обусловлено растущим внедрением электронных рецептов, телемедицинских консультаций и доставки лекарств на дом. Онлайн-платформы повышают доступность, особенно для пациентов в отдаленных или недостаточно обслуживаемых регионах. Интеграция с больничными и диагностическими системами обеспечивает своевременное выполнение назначенного лечения. Цифровые инструменты, такие как мобильные приложения и напоминания, улучшают приверженность терапии. Интернет-аптеки расширяют географический охват, предоставляя доступ к специализированным препаратам, недоступным на местном уровне. Услуги подписки и возможность повторной доставки повышают удобство для пациентов. Холодовая цепочка логистики и передовая упаковка повышают безопасность лекарств. Интернет-аптеки сотрудничают с клиниками и больницами для бесперебойного управления лекарствами. Кампании по повышению осведомленности пациентов подчеркивают удобство онлайн-приема, способствуя его внедрению. Политики страхования и возмещения расходов постепенно включают онлайн-доставку лекарств. Быстрая доставка и удобство на дому привлекают пациентов с хроническими заболеваниями. Рост электронной коммерции и проникновение интернета ускоряют расширение рынка. Способность интернет-аптек эффективно доставлять критически важные лекарства обеспечивает устойчивый рост.

Региональный анализ рынка лечения остеомиелита нижней челюсти

- Северная Америка доминировала на рынке лечения остеомиелита нижней челюсти с наибольшей долей выручки в 43,00% в 2025 году.

- Поддерживает хорошо развитую инфраструктуру здравоохранения, широкое внедрение передовых методов лечения зубов и челюстно-лицевой области, а также сильное присутствие ведущих фармацевтических компаний и производителей медицинского оборудования

- Рынок занимает лидирующие позиции на региональном рынке благодаря расширению инициатив в области клинических исследований, стационарной терапии и внедрению инновационных протоколов лечения, включая комбинированную антибактериальную терапию и методы хирургической обработки ран.

Обзор рынка лечения остеомиелита нижней челюсти в США.

Рынок лечения остеомиелита нижней челюсти в США в 2025 году занял наибольшую долю выручки в Северной Америке благодаря масштабным клиническим исследованиям, высоким расходам на здравоохранение и внедрению передовых методов диагностической визуализации, таких как КТ и МРТ. Больницы и специализированные клиники все чаще внедряют комбинированную терапию, индивидуальные планы лечения и протоколы послеоперационного ухода для повышения показателей восстановления. Государственная поддержка исследований в области здоровья полости рта и тесное сотрудничество медицинских учреждений и фармацевтических компаний способствуют дальнейшему росту рынка.

Обзор европейского рынка лечения остеомиелита нижней челюсти.

Прогнозируется, что европейский рынок лечения остеомиелита нижней челюсти будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт роста заболеваемости стоматологическими и челюстно-лицевыми инфекциями, повышения осведомлённости о ранней диагностике и доступности передовых терапевтических решений. В таких странах, как Германия, Великобритания и Франция, наблюдается значительное внедрение хирургических вмешательств, гипербарической оксигенации и комбинированных схем лечения. Росту также способствуют государственные инициативы по укреплению здоровья полости рта, современная больничная инфраструктура и расширенный доступ к специализированным медицинским центрам.

Обзор рынка лечения остеомиелита нижней челюсти в Великобритании.

Ожидается, что рынок лечения остеомиелита нижней челюсти в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост числа случаев инфекций полости рта, повышение осведомленности стоматологов и более широкое применение внутривенных антибиотиков и хирургических методов лечения. Расширение сети специализированных клиник, инвестиции в инфраструктуру здравоохранения и внедрение передовых методов диагностической визуализации способствуют улучшению результатов лечения и расширению доступа пациентов к качественной медицинской помощи.

Обзор рынка лечения остеомиелита нижней челюсти в Германии.

Ожидается, что рынок лечения остеомиелита нижней челюсти в Германии значительно расширится в течение прогнозируемого периода благодаря высоким стандартам здравоохранения, повышению осведомленности о челюстно-лицевых инфекциях и внедрению новых протоколов лечения, включая бисфосфонаты и хирургические вмешательства. Наличие передовых больниц и научно-исследовательских институтов, а также инициативы по совершенствованию методов ранней диагностики и лечения, дополнительно усиливают рост рынка в клинических и больничных условиях.

Обзор рынка лечения остеомиелита нижней челюсти в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок лечения остеомиелита нижней челюсти в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено увеличением инвестиций в здравоохранение, ростом распространенности инфекций полости рта и челюстно-лицевой области, расширением сети специализированных клиник и улучшением инфраструктуры здравоохранения в странах с развивающейся экономикой, таких как Китай, Индия и Япония. Регион выигрывает от все более широкого внедрения передовых методов диагностики и лечения, а также от растущего внимания к пациентоориентированному подходу и раннему вмешательству.

Обзор рынка лечения остеомиелита нижней челюсти в Японии.

Рынок лечения остеомиелита нижней челюсти в Японии демонстрирует устойчивый рост благодаря высокой осведомленности о здоровье полости рта и челюстно-лицевой области, росту числа случаев инфекций нижней челюсти и наличию современных лечебных учреждений. Развитая система здравоохранения страны способствует внедрению комбинированной антибиотикотерапии, хирургических вмешательств и послеоперационного наблюдения, что улучшает результаты лечения пациентов как в клинических, так и в стационарных условиях.

Обзор рынка лечения остеомиелита нижней челюсти в Китае.

В 2025 году рынок лечения остеомиелита нижней челюсти в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом расходов на здравоохранение, ростом заболеваемости инфекциями полости рта и челюстно-лицевой области, а также расширением сети специализированных больниц и клиник. Расширение доступности передовых методов диагностики, комбинированной лекарственной терапии и хирургических вмешательств, а также государственные инициативы по укреплению инфраструктуры здравоохранения, способствуют росту рынка в Китае.

Доля рынка лечения остеомиелита нижней челюсти

В отрасли лечения остеомиелита нижней челюсти лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Pfizer (США)

- Новартис (Швейцария)

- Рош (Швейцария)

- Джонсон и Джонсон (США)

- GlaxoSmithKline (Великобритания)

- АстраЗенека (Великобритания)

- Merck & Co. (США)

- Bayer AG (Германия)

- Санофи (Франция)

- Amgen (США)

- Celgene (США)

- Teva Pharmaceutical Industries (Израиль)

- Берингер Ингельхайм (Германия)

- Eli Lilly and Company (США)

- Фрезениус Каби (Германия)

- AbbVie (США)

- Биокон (Индия)

- Лаборатории доктора Редди (Индия)

- Cipla (Индия)

- Hikma Pharmaceuticals (Великобритания)

Последние разработки на мировом рынке лечения остеомиелита нижней челюсти

- В апреле 2021 года исследователи опубликовали статью о мезопористых биоактивных стеклах, выделяющих стронций, обладающих антибактериальными и костно-регенеративными свойствами, которые потенциально могут быть полезны для лечения костных инфекций, включая остеомиелит нижней челюсти. Эта разработка демонстрирует прогресс в области биоматериалов, направленных на улучшение заживления и снижение вероятности рецидива инфекции.

- В августе 2024 года сообщалось, что системы доставки лекарств на основе наночастиц стимулируют рост мирового рынка лечения остеомиелита, предлагая более целенаправленную терапию инфекций костей. Эти технологии обеспечивают точную доставку антибиотиков в пораженные участки, потенциально улучшая результаты лечения и снижая системные побочные эффекты.

- В сентябре 2024 года компания Hikma Pharmaceuticals представила препарат для внутривенных инъекций клиндамицина (с 5% декстрозой) для лечения тяжёлых инфекций, включая инфекции костей. Этот запуск отражает растущий спрос на эффективные антимикробные препараты для лечения сложных случаев остеомиелита.

- В марте 2024 года компания BiomX Inc. приобрела компанию Adaptive Phage Therapeutics для развития фаговой терапии хронического остеомиелита. Целью приобретения является разработка методов лечения на основе бактериофагов, способных воздействовать на устойчивые к антибиотикам штаммы бактерий, что позволит создать новый метод лечения пациентов с персистирующими инфекциями костей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.