Global Marasmus Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

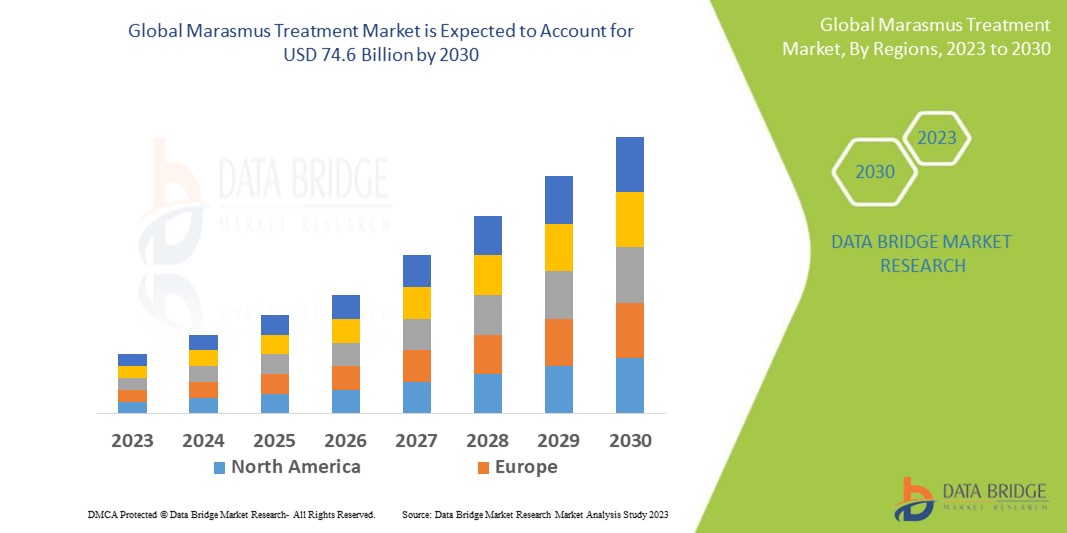

45.40 Billion

USD

74.60 Billion

2022

2030

USD

45.40 Billion

USD

74.60 Billion

2022

2030

| 2023 –2030 | |

| USD 45.40 Billion | |

| USD 74.60 Billion | |

| % | |

|

Мировой рынок средств для лечения маразма по видам лечения (лекарственные препараты, диетические добавки и диетическое питание), механизму действия (противомикробные препараты, противопротозойные препараты, жаропонижающие, анальгетики и другие), способу введения (перорально, внутривенно и другие), конечному потребителю (больницы, специализированные клиники, диагностические центры и другие), каналу сбыта (прямой тендер, больничные аптеки, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2030 года.

Анализ и размер рынка лечения маразма

По данным ЮНИСЕФ, около 3 миллионов детей в возрасте до 5 лет ежегодно умирают из-за недостатка питания, что является причиной почти половины всех случаев смерти. Проживание в развивающейся стране является одним из основных факторов риска развития маразма. В регионах с высоким уровнем голода или бедности наблюдается увеличение доли детей, страдающих маразмом. Маразмом могут страдать как взрослые, так и дети, но в развивающихся странах он чаще поражает детей младшего возраста. Поэтому лечение таких пациентов пользуется повышенным спросом, поскольку способствует их более быстрому выздоровлению. Ожидается быстрый рост рынка.

Компания Data Bridge Market Research анализирует темпы роста рынка лечения маразма в прогнозируемом периоде 2023–2030 годов. Ожидаемый среднегодовой темп роста рынка лечения маразма в указанный прогнозируемый период составит около 6,40%. В 2022 году объём рынка оценивался в 45,4 млрд долларов США, а к 2030 году он вырастет до 74,6 млрд долларов США. Помимо анализа рынка, такого как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчёт, подготовленный командой Data Bridge Market Research, также включает в себя углублённый экспертный анализ, эпидемиологическую информацию о пациентах, анализ перспективных направлений, анализ ценообразования и нормативно-правовой базы.

Объем и сегментация рынка лечения маразма

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (с возможностью настройки на 2015–2020 годы) |

|

Количественные единицы |

Выручка в млрд долларов США, объемы в единицах, цены в долларах США |

|

Охваченные сегменты |

Лечение (лекарства, диетические добавки и диетическое питание), Механизм действия ( противомикробные препараты , противопротозойные препараты, жаропонижающие, анальгетики и другие), Способ применения (перорально, внутривенно и другие), Конечный потребитель (больницы, специализированные клиники, диагностические центры и другие), Канал сбыта (прямой тендер, больничные аптеки, розничные аптеки и интернет-аптеки) |

|

Охваченные страны |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Охваченные участники рынка |

Par Pharmaceutical (США), Groupe Lactalis (Франция), Nutricia (Нидерланды), Fresenius SE & Co. KGaA (Германия), Abbott (США), Altasciences (Канада), PepsiCo (США), Nestlé (Швейцария), Anaiah Healthcare Limited (Великобритания), AYMES Nutrition (Великобритания), Solvay (Бельгия) |

|

Рыночные возможности |

|

Определение рынка

Маразмом называют тяжёлое недоедание, характеризующееся дефицитом всех макронутриентов, необходимых организму для функционирования, включая углеводы, белки и жиры. Маразм вызывает выраженную потерю подкожного жира и мышечной массы. Он приводит к задержке роста у детей. Люди, страдающие маразмом, заметно истощены, имеют серьёзный дефицит веса и истощены. Длительный маразм приводит к голоданию. Он чаще встречается в развивающихся странах, где наблюдается крайняя нищета и дефицит продовольствия, а паразиты и инфекционные заболевания могут способствовать истощению калорий.

Динамика рынка лечения маразма

Водители

- Растущая распространенность маразма

В настоящее время около 30% людей страдают от одной или нескольких форм неполноценного питания. Почти 50 миллионов детей в возрасте до 5 лет страдают от БЭН, и половина детей, умирающих в возрасте до 5 лет, страдают от недоедания. Это заболевание чаще встречается в развивающихся странах, например, в некоторых регионах Азии и Африки. Жители этих стран зачастую испытывают нехватку продовольствия, что затрудняет получение достаточного количества питательных веществ. Таким образом, это стимулирует рост рынка лечения.

- Растущий спрос на канал прямых тендеров

Сегмент прямых продаж является растущим на рынке лечения маразма, поскольку он занимает наибольшую долю рынка и обладает самым высоким среднегодовым темпом роста (CAGR). Это обусловлено в основном тем, что поставщики услуг закупают продукцию у разных производителей, и, как показывает практика, доходы от прямых продаж оказывают большее влияние на рынок и растут.

Возможности

- Растет число диагностических тестов на маразм

Такие показатели, как окружность плеча и соотношение роста и веса, помогают медицинским работникам диагностировать степень недоедания. Соотношение роста и возраста помогает выявить задержки роста у детей. Кроме того, анализы крови широко используются для выявления вторичных эффектов маразма, включая дефицит определенных витаминов, ферментов, минералов и электролитов. Это помогает определить потребности ребенка или взрослого в питательных веществах для возобновления питания. Кроме того, общий анализ крови может помочь выявить любые инфекции или заболевания, которые могли способствовать развитию маразма. Таким образом, это стимулирует рост рынка.

- Растущий спрос на реабилитационное питание

Нутритивная реабилитация развивается и повышает спрос на рынке. Восстановление питания начинается постепенно с жидких смесей, тщательно сбалансированных по белкам, углеводам и жирам. Для пациентов, находящихся на стационарном лечении, медицинские работники отдают предпочтение зондовому питанию, поскольку оно обеспечивает постепенное, но непрерывное питание. Калорийность вводится примерно на 70% от рекомендуемых значений для данного возраста. В конечном итоге, калорийность может увеличиться до 140% от рекомендуемых значений, чтобы соответствовать потребностям роста детей с задержкой роста. На этом этапе пациенты постепенно переходят к более привычному пероральному питанию твердой пищей. Таким образом, это способствует росту рынка.

Ограничения/Проблемы

- Разработка вопросов качества лекарственных средств

Прогнозируется, что многочисленные проблемы с качеством, связанные с препаратами для лечения маразма, также будут препятствовать росту рынка. Некоторые производители не получают преквалификацию ВОЗ на производство препаратов для лечения маразма, что приводит к увеличению выпуска некачественных препаратов на рынок.

В этом отчёте о рынке средств для лечения маразма представлена подробная информация о последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии местных и местных участников рынка, анализе возможностей с точки зрения новых источников дохода, изменениях в правилах рынка, стратегическом анализе роста рынка, размере рынка, росте рынка по категориям, нишах применения и доминировании, одобрении продуктов, запуске продуктов, географическом расширении и технологических инновациях на рынке. Чтобы получить больше информации о рынке средств для лечения маразма, обратитесь в Data Bridge Market Research за аналитическим обзором. Наша команда поможет вам принять обоснованное решение для достижения роста рынка.

Глобальный рынок лечения маразма

Рынок средств для лечения маразма сегментирован по принципу лечения, механизма действия, способа применения, каналов сбыта и конечного потребителя. Рост в этих сегментах поможет вам проанализировать сегменты с низким ростом в отраслях и предоставит пользователям ценный обзор рынка и аналитику для принятия стратегических решений по определению основных рыночных приложений.

Уход

- Медикамент

- Пищевые добавки

- Диета

Механизм действия

- Антимикробные агенты

- Противопротозойные средства

- Жаропонижающие средства

- Анальгетики

- Другие

Способ применения

- Оральный

- Внутривенно

- Другие

Конечный пользователь

- Больницы

- Специализированные клиники

- Диагностические центры

- Другие

Канал распространения

- Прямой тендер

- Больничные аптеки

- Розничные аптеки

- Интернет-аптеки

- Другие

Региональный анализ рынка лечения маразма/информация

Проведен анализ рынка средств для лечения маразма, а также предоставлены сведения о размерах рынка и тенденциях в разрезе лечения, механизма действия, пути введения, канала распространения и конечного потребителя, как указано выше.

Основными странами, охваченными отчетом о рынке лечения маразма, являются США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, поскольку спрос на лечение маразма стремительно растет из-за растущих расходов на здравоохранение и повышения осведомленности о симптомах маразма.

Северная Америка доминирует на рынке из-за высокой заболеваемости маразмом. Финансирование со стороны региональных правительств, расширение клинических исследований и запуск новых продуктов положительно влияют на рост рынка.

В разделе отчета, посвященном странам, также рассматриваются факторы, влияющие на отдельные рынки, и изменения в регулировании рынка внутри страны, которые влияют на текущие и будущие тенденции рынка. Кроме того, рассматривается присутствие и доступность глобальных брендов и проблемы, с которыми они сталкиваются из-за высокой или низкой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей, а также представлен прогнозный анализ данных по странам.

Анализ конкурентной среды и доли мирового рынка лечения маразма

Конкурентная среда на рынке лечения маразма представлена в разрезе конкурентов. Включены сведения о компании, её финансовых показателях, выручке, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте спектра применения продукта. Представленные выше данные относятся только к рынку лечения маразма, ориентированному на компании.

Ключевые игроки, работающие на рынке лечения маразма:

- Par Pharmaceutical (США)

- Groupe Lactalis (Франция)

- Nutricia (Нидерланды)

- Fresenius SE & Co. KGaA (Германия)

- Эбботт (США)

- Altasciences (Канада)

- PepsiCo (США)

- Nestlé (Швейцария)

- Anaiah Healthcare Limited (Великобритания)

- AYMES Nutrition (Великобритания)

- Сольвей (Бельгия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЛЕЧЕНИЯ МАРАЗМА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА ГЛОБАЛЬНОГО РЫНКА ЛЕЧЕНИЯ МАРАЗМА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 МОДЕЛИРОВАНИЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МАРАЗМА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 ПАТЕНТНЫЙ АНАЛИЗ

6.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

6.1.2 НОМЕР USPTO

6.1.3 ОКОНЧАНИЕ ДЕЙСТВИЯ ПАТЕНТА

6.1.4 ЭПИО-НОМЕР

6.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

6.1.6 Патентные формулы

6.1.7 ПАТЕНТНЫЕ ССЫЛКИ

6.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ СПОРЫ И ЛИЦЕНЗИРОВАНИЕ

6.1.9 ПАТЕНТНОЕ ДЕЛО

6.1.10 СТРАНЫ, ПОЛУЧИВШИЕ ПАТЕНТЫ

6.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

6.2 УРОВЕНЬ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ В СТРАНАХ С РАЗВИТЫМИ РЫНКАМИ

6.3 ДЕМОГРАФИЧЕСКИЕ ТРЕНДЫ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

6.4 СХЕМА ДВИЖЕНИЯ ПАЦИЕНТА

6.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.6 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

6.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.8 ДРУГИЕ ФОТОГРАФИИ KOL

7 ЭПИДЕМИОЛОГИЯ

7.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

7.2 ТЕМП ЛЕЧЕНИЯ

7.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

7.4 Модель приверженности лечению и переключения терапии

7.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

8 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

8.1 ЛИЦЕНЗИРОВАНИЕ

8.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

9 НОРМАТИВНАЯ БАЗА

9.1 ПРОЦЕСС УТВЕРЖДЕНИЯ РЕГУЛЯТОРНЫМИ ОРГАНАМИ

9.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ В ГЕОГРАФИЯХ

9.3 Пути получения одобрения регулирующих органов

9.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

9.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

9.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

10 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

10.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

10.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

10.3 КАНДИДАТЫ ФАЗЫ III

10.4 КАНДИДАТЫ ФАЗЫ II

10.5 КАНДИДАТЫ НА ЭТАП I

10.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ДЛЯ XX

Название компании Терапевтическая область

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не выпущено на рынок XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ

Терапевтическая область: доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ

Технологический доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ПРЕДПРИЯТИЯ ПО ОБЗОРУ НИОКР ЗА XX ГОД

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

11. Анализ лекарственных средств, представленных на рынке

11.1 НАРКОТИКИ

11.1.1 ТОРГОВАЯ МАРКА

11.1.2 НАИМЕНОВАНИЕ ДЖЕНЕРИКА

11.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

11.3 ФАРМАКОЛОГИЧЕСКАЯ ГРУППА ПРЕПАРАТА

11.4 ОСНОВНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

11.5 РЫНОЧНЫЙ СТАТУС

11.6 ТИП ЛЕКАРСТВА

11.7 ФОРМА ВЫПУСКА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

11.8 ДОЗИРОВКА ДОСТУПНОСТЬ

11.9 Путь введения препарата

11.1 ЧАСТОТА ПРИЕМА

11.11 ИНФОРМАЦИЯ О ЛЕКАРСТВАХ

11.12 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ТАКИХ КАК ЭТАПЫ РЕГУЛЯТОРНОЙ ДЕЯТЕЛЬНОСТИ, ДАННЫЕ ПО БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ОБ ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

11.12.1 ПРОГНОЗ РЫНКА

11.12.2 ПЕРЕКРЕСТНЫЕ КОНКУРСЫ

11.12.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

11.12.4 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

12 ДОСТУП К РЫНКУ

12.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

12.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ

12.3 НОВЫХ ПРЕПАРАТОВ, ОДОБРЕНОНЫХ FDA (Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США) В ГОДУ

12.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

12.5 ОСНОВНОЕ ПОТРЕБЛЕНИЕ ЛЕКАРСТВ

13 АНАЛИЗ НИОКР

13.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

13.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

13.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЕЙШИХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

13.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

13.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

14 ОБЗОР РЫНКА

14.1 ВОДИТЕЛИ

14.2 ОГРАНИЧЕНИЯ

14.3 ВОЗМОЖНОСТИ

14.4 ПРОБЛЕМЫ

15 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ МАРАЗМА ПО ТИПУ ЛЕЧЕНИЯ

15.1 ОБЗОР

15.2 ЛЕКАРСТВА

15.2.1 АНТИМИКРОБНЫЕ ПРЕПАРАТЫ

15.2.1.1. АМОКСИЦИЛЛИН

15.2.1.2. АМПИЦИЛЛИН

15.2.1.3. ЦЕФТРИАКСОН

15.2.1.4. ГЕНТАМИЦИН

15.2.1.5. НАЛИДИКСОВАЯ КИСЛОТА

15.2.1.6. ПЕНИЦИЛЛИН G

15.2.1.7. СУЛЬФАМЕТОКСАЗОЛ

15.2.1.8. ИЗОНИАЗИД

15.2.1.9.РИФАМПИН

15.2.1.10. ХИНИН

15.2.2 АНТИПРОТОЗОЙНЫЕ СРЕДСТВА

15.2.2.1. АЛЬБЕНДАЗОЛ

15.2.2.2. МЕТРОНИДАЗОЛ

15.2.2.3. ПИПЕРАЗИН

15.2.3 Жаропонижающие средства

15.2.3.1. Ацетаминофен

15.2.3.1.1. АЦЕФЕН

15.2.3.1.2. Тайленол

15.2.3.1.3. ЛИХОРАДКА

15.2.3.1.4. ПАНАДОЛ

15.2.4 Внутривенные растворы

15.2.4.1. РИНГЕР-ЛАКТАТ

15.2.4.2. РЕЗОМАЛ

15.2.4.3. РЕШЕНИЕ ОРС

15.2.4.4. ДРУГИЕ

15.2.5 ДРУГИЕ

15.3 ПИЩЕВЫЕ ДОБАВКИ

15.3.1 БЕЛКОВЫЕ ДОБАВКИ

15.3.2 УГЛЕВОДНЫЕ ДОБАВКИ

15.3.3 МУЛЬТИВИТАМИННЫЕ ДОБАВКИ

15.3.4 ЛИПИДНЫЕ ДОБАВКИ

15.3.5 ТРАВЯНАЯ ДОБАВКА

15.3.6 ПРОБИОТИКИ

15.3.7 ДРУГИЕ

15.4 ЛЕЧЕБНОЕ ПИТАНИЕ

15.4.1 РУТФ (ГОТОВЫЙ К УПОТРЕБЛЕНИЮ ЛЕЧЕБНЫЙ ПРОДУКТ ПИТАНИЯ)

15.4.2 RUSF (ГОТОВАЯ К УПОТРЕБЛЕНИЮ ДОБАВКА К КОРМУ)

15.4.3 ЛЕЧЕБНОЕ МОЛОКО

15.5 ДРУГИЕ

15.5.1 ХИРУРГИЯ

16 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МАРАЗМА, ПО ПОКАЗАНИЯМ

16.1 ОБЗОР

16.2 ОТЕК

16.3 ХРОНИЧЕСКАЯ ДИАРЕЯ

16.4 АНЕМИЯ

16.5 ПОРАЖЕНИЯ РОГОВИЦЫ

16.6 ОТИТ

16.7 РИНИТ

16.8 РЕСПИРАТОРНЫЕ ИНФЕКЦИИ

16.9 ИНТЕЛЛЕКТУАЛЬНАЯ ДЕЯТЕЛЬНОСТЬ

16.1 ЗАДЕРЖКА РОСТА

16.11 ДРУГИЕ

17 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МАРАЗМА ПО ПУТИ ВВЕДЕНИЯ

17.1 ОБЗОР

17.2 УСТНЫЙ

17.3 Внутривенно

17.4 ДРУГИЕ

18 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ МАРАЗМА, ПО ВОЗРАСТНЫМ ГРУППАМ

18.1 ОБЗОР

18.2 ПЕДИАТРИЯ

18.3 ВЗРОСЛЫЙ

18.4 ГЕРИАТРИЯ

19 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ МАРАЗМА ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

19.1 ОБЗОР

19.2 ПРЯМОЙ ТЕНДЕР

19.3 РОЗНИЧНЫЕ ПРОДАЖИ

19.3.1 СУПЕРМАРКЕТЫ И ГИПЕРМАРКЕТЫ

19.3.2 МАГАЗИНЫ У МЕНЯ

19.3.3 АПТЕК

19.3.4 ОНЛАЙН

19.3.4.1. ОНЛАЙН, ПО КАТЕГОРИЯМ

19.3.4.1.1. ВЕБ-САЙТЫ, ПРИНАДЛЕЖАЩИЕ КОМПАНИИ

19.3.4.1.2. СТОРОННИЕ САЙТЫ ЭЛЕКТРОННОЙ КОММЕРЦИИ

19.3.5 ДРУГИЕ

20 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ МАРАЗМА ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ЛЕЧЕНИЯ МАРАЗМА (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

20.1 СЕВЕРНАЯ АМЕРИКА

20.1.1 США

20.1.1.1. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МАРАЗМА, ПО ТИПУ

20.1.1.2. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МАРАЗМА (USMARASMUS TREATMENTSTEMS)

20.1.1.3. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МАРАЗМА, ПО СИСТЕМАМ ДОСТАВКИ

20.1.1.4. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МАРАЗМА, ПО ИСТОЧНИКАМ

20.1.1.5. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МАРАЗМА, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

20.1.1.6. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МАРАЗМА, ПО КАНАЛАМ СБЫТА

20.1.2 КАНАДА

20.1.3 МЕКСИКА

20.1.4 ДОМИНИКАНСКАЯ РЕСПУБЛИКА

20.1.5 ЯМАЙКА

20.1.6 ПАНАМА

20.2 ЕВРОПА

20.2.1 ГЕРМАНИЯ

20.2.2 ФРАНЦИЯ

20.2.3 Великобритания

20.2.4 ВЕНГРИЯ

20.2.5 ЛИТВА

20.2.6 АВСТРИЯ

20.2.7 ИРЛАНДИЯ

20.2.8 НОРВЕГИЯ

20.2.9 ПОЛЬША

20.2.10 ИТАЛИЯ

20.2.11 ИСПАНИЯ

20.2.12 РОССИЯ

20.2.13 ТУРЦИЯ

20.2.14 НИДЕРЛАНДЫ

20.2.15 ШВЕЙЦАРИЯ

20.2.16 ОСТАЛЬНАЯ ЕВРОПА

20.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

20.3.1 ЯПОНИЯ

20.3.2 КИТАЙ

20.3.3 ТАЙВАНЬ

20.3.4 ЮЖНАЯ КОРЕЯ

20.3.5 ИНДИЯ

20.3.6 АВСТРАЛИЯ

20.3.7 СИНГАПУР

20.3.8 ТАИЛАНД

20.3.9 МАЛАЙЗИЯ

20.3.10 ИНДОНЕЗИЯ

20.3.11 ФИЛИППИНЫ

20.3.12 ВЬЕТНАМ

20.3.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

20.4 ЮЖНАЯ АМЕРИКА

20.4.1 БРАЗИЛИЯ

20.4.2 ЭКВАДОР

20.4.3 ЧИЛИ

20.4.4 КОЛУМБИЯ

20.4.5 ВЕНЕСУЭЛА

20.4.6 АРГЕНТИНА

20.4.7 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

20.5 БЛИЖНИЙ ВОСТОК И АФРИКА

20.5.1 ЮЖНАЯ АФРИКА

20.5.2 САУДОВСКАЯ АРАВИЯ

20.5.3 ОАЭ

20.5.4 ЕГИПЕТ

20.5.5 КУВЕЙТ

20.5.6 ИЗРАИЛЬ

20.5.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

20.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

21 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ МАРАЗМА, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

22 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ МАРАЗМА, КОМПАНИЯ ЛАНДШАФТ

22.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

22.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

22.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

22.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

22.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

22.7 РАСШИРЕНИЯ

22.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

22.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

23 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ МАРАЗМА, ПРОФИЛЬ КОМПАНИИ

23.1 PRISTEIN PREMIXES

23.1.1 ОБЗОР КОМПАНИИ

23.1.2 АНАЛИЗ ДОХОДОВ

23.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.2 НУТРИСЕТ

23.2.1 ОБЗОР КОМПАНИИ

23.2.2 АНАЛИЗ ДОХОДОВ

23.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.3 NUFLOWER FOODS & NUTRITION PVT. LTD.

23.3.1 ОБЗОР КОМПАНИИ

23.3.2 АНАЛИЗ ДОХОДОВ

23.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.4 ВИСТА ФОРТИФУДС ПВТ.ЛТД.

23.4.1 ОБЗОР КОМПАНИИ

23.4.2 АНАЛИЗ ДОХОДОВ

23.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.5 RADIANCE GLOBAL FOODS

23.5.1 ОБЗОР КОМПАНИИ

23.5.2 АНАЛИЗ ДОХОДОВ

23.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.6 GC RIEBER

23.6.1 ОБЗОР КОМПАНИИ

23.6.2 АНАЛИЗ ДОХОДОВ

23.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.7 ПРОКУРЕНЕТ ЛИМИТЕД

23.7.1 ОБЗОР КОМПАНИИ

23.7.2 АНАЛИЗ ДОХОДОВ

23.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.8 HEXAGON NUTRITION LTD.

23.8.1 ОБЗОР КОМПАНИИ

23.8.2 АНАЛИЗ ДОХОДОВ

23.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.9 АМУЛЬ ДЭЙРИ

23.9.1 ОБЗОР КОМПАНИИ

23.9.2 АНАЛИЗ ДОХОДОВ

23.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.1 КОМПАКТНЫЕ ПОЛОЖЕНИЯ AS (GC RIEBER)

23.10.1 ОБЗОР КОМПАНИИ

23.10.2 АНАЛИЗ ДОХОДОВ

23.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.11 СОМА НУТРИТИШН ПВТ.ЛТД.

23.11.1 ОБЗОР КОМПАНИИ

23.11.2 АНАЛИЗ ДОХОДОВ

23.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.12 КОМПАНИЯ ПО ТРАНСФОРМАЦИИ ПРОДУКТОВ ПИТАНИЯ (STA)

23.12.1 ОБЗОР КОМПАНИИ

23.12.2 АНАЛИЗ ДОХОДОВ

23.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.13 САМИЛЬСКАЯ ИНДУСТРИЯ

23.13.1 ОБЗОР КОМПАНИИ

23.13.2 АНАЛИЗ ДОХОДОВ

23.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.14 PLUMPYFIELD NETWORK (NUTRIVITA FOODS)

23.14.1 ОБЗОР КОМПАНИИ

23.14.2 АНАЛИЗ ДОХОДОВ

23.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.15 МАНА ПИТАНИЕ

23.15.1 ОБЗОР КОМПАНИИ

23.15.2 АНАЛИЗ ДОХОДОВ

23.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.16 ИСМАИЛ ИНДАСТРИС ЛИМИТЕД

23.16.1 ОБЗОР КОМПАНИИ

23.16.2 АНАЛИЗ ДОХОДОВ

23.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.17 INSTA PRODUCTS LTD.

23.17.1 ОБЗОР КОМПАНИИ

23.17.2 АНАЛИЗ ДОХОДОВ

23.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.18 ИННОФАСО

23.18.1 ОБЗОР КОМПАНИИ

23.18.2 АНАЛИЗ ДОХОДОВ

23.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.19 ОБОГАЩЕННЫЕ ПРОДУКТЫ HILINA

23.19.1 ОБЗОР КОМПАНИИ

23.19.2 АНАЛИЗ ДОХОДОВ

23.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.2 Эбботт

23.20.1 ОБЗОР КОМПАНИИ

23.20.2 АНАЛИЗ ДОХОДОВ

23.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.21 Б. БРАУН МЕДИКАЛ ИНК.

23.21.1 ОБЗОР КОМПАНИИ

23.21.2 АНАЛИЗ ДОХОДОВ

23.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.22 FRESENIUS SE & CO. KGAA

23.22.1 ОБЗОР КОМПАНИИ

23.22.2 АНАЛИЗ ДОХОДОВ

23.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.23 NUTRA HEALTHCARE PRIVATE LIMITED

23.23.1 ОБЗОР КОМПАНИИ

23.23.2 АНАЛИЗ ДОХОДОВ

23.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.24 GROUPE LACTALIS

23.24.1 ОБЗОР КОМПАНИИ

23.24.2 АНАЛИЗ ДОХОДОВ

23.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.25 ДАНОН (НУТРИЦИЯ)

23.25.1 ОБЗОР КОМПАНИИ

23.25.2 АНАЛИЗ ДОХОДОВ

23.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

24 СВЯЗАННЫХ ОТЧЕТА

25 ЗАКЛЮЧЕНИЕ

26 АНКЕТА

27 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.