Global Maternal Health Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.83 Billion

USD

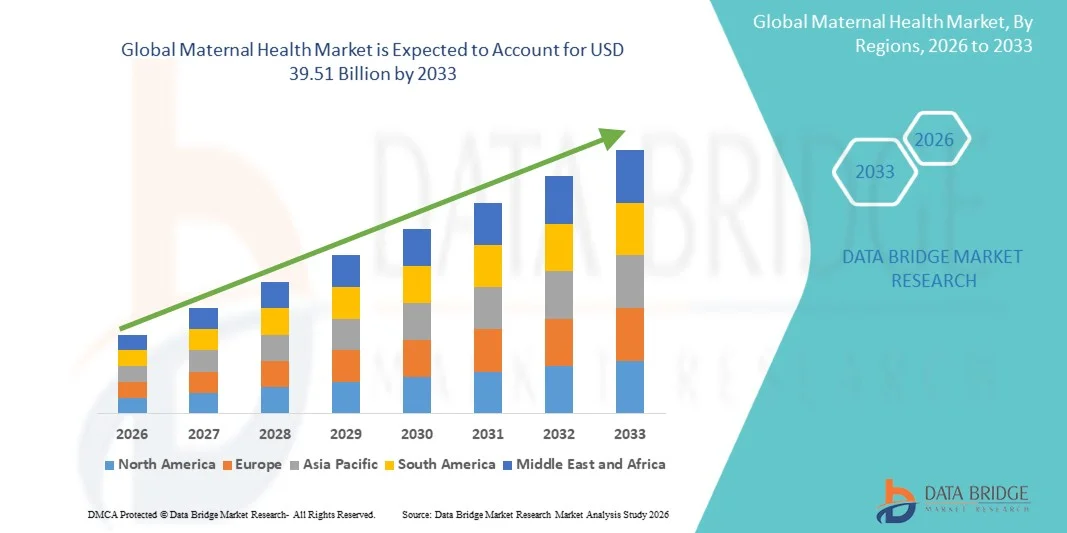

39.51 Billion

2025

2033

USD

19.83 Billion

USD

39.51 Billion

2025

2033

| 2026 –2033 | |

| USD 19.83 Billion | |

| USD 39.51 Billion | |

| % | |

|

Глобальный рынок материнского здоровья, по типу (гормоны, питательные вещества, анальгетики, антиинфекционные средства и другие), беременность (внутриутробная, эктопическая, трубная и другие), риск беременности (высокий и молярный), осложнения (выкидыш, преждевременный труд и роды и другие), тип доставки (вагинальная доставка, кесарево сечение и другие), применение (больницы, клиники, домашние хозяйства и другие) - отраслевые тенденции и прогноз до 2033 года

Каков размер рынка материнского здоровья и темпы роста

- Согласно анализу Data Bridge Market Research, глобальный размер рынка материнского здоровья был оценен как19,83 млрд долларов в 2025 годуи, по прогнозам, достигнет39,51 млрд долларов к 2033 годуРастущий в aCAGR 9,00% с 2026 по 2033 год.

- На рынке наблюдается устойчивый рост, обусловленный увеличением внимания к снижению уровня материнской смертности, улучшению доступа к дородовому и послеродовому уходу и увеличению инвестиций в инфраструктуру материнского здравоохранения как в развитых, так и в развивающихся странах.

- Растущая распространенность осложнений, связанных с беременностью, в сочетании с правительственными и неправительственными инициативами по улучшению здоровья матери и ребенка значительно стимулирует спрос на передовые услуги и решения в области материнского здоровья. Расширение использования цифровых платформ здравоохранения, телемедицины в акушерской помощи, а также улучшение скрининга и диагностики.диагностические инструментыОни также поддерживают раннее выявление риска и улучшение управления беременностью, тем самым улучшая общие показатели материнского здоровья во всем мире.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$ 19,83 млрд.

- Ожидаемая рыночная стоимость (2033):$ 39,51 млрд.

- Прогноз CAGR (2026–2033):9.00%

- Ведущий регион в 2025 году:Северная Америка

- Самый быстрорастущий регион:Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке материнского здоровья с самой большой долей дохода в 38,46% в 2025 году, чему способствовала сильная инфраструктура по уходу за матерью, высокие расходы на здравоохранение и широкое внедрение передовых технологий пренатального мониторинга.

- Сегмент гормонов возглавил рынок с долей 34,62% в 2025 году, что обусловлено широким использованием в регулировании рождаемости, терапии поддержки беременности и управлении гормональным дисбалансом во время беременности.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с 2026 по 2033 год, с CAGR 7,6%, подпитываемым высоким уровнем рождаемости, расширением доступа к здравоохранению, правительственными инициативами в области материнского здоровья и улучшением инфраструктуры сельского здравоохранения.

- Эктопическая беременность является наиболее быстро растущим типом беременности, по прогнозам, регистрирующим CAGR в 7,9%, что отражает всплеск заболеваемости, связанный с задержкой беременности и осложнениями репродуктивного здоровья.

- Сегмент преждевременных родов и родов доминировал в категории осложнений с долей дохода 46,21% в 2025 году, чему способствовало увеличение числа преждевременных родов во всем мире и связанных с ними потребностей в уходе за новорожденными.

- На долю Vaginal Delivery приходилось 55,63% рынка, что было обусловлено более низкой стоимостью, более быстрым временем восстановления и снижением требований к медицинскому вмешательству.

- Сегмент кесарева сечения является самой быстрорастущей категорией родов с CAGR 7,6%, что обусловлено ростом беременности с высоким риском и увеличением возраста матери во всем мире.

Сегментация рынка охраны здоровья матери

|

Атрибуты |

Ключевое понимание рынка материнского здоровья |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

|

Каковы основные тенденции на рынке материнского здоровья

Тенденция: рост цифровой материнской заботы и дистанционного мониторинга

Поставщики медицинских услуг все чаще принимают цифровые решения по уходу за матерью, включая телемедицинские консультации, удаленный мониторинг плода.Мобильные медицинские приложенияДля улучшения отслеживания беременности и раннего выявления риска. Интеграция носимых устройств позволяет постоянно контролировать жизненно важные показатели матери и показатели здоровья плода, в то время как аналитика, основанная на искусственном интеллекте, помогает выявить такие осложнения, как преэклампсия и гестационный диабет на ранней стадии. Например, облачные платформы по охране материнского здоровья и связанные с ними комплекты мониторинга развертываются в больницах и учреждениях по уходу на дому для повышения непрерывности ухода и снижения рисков материнской смертности.

Динамика рынка материнского здоровья

Ключевой фактор рынка: рост внимания к снижению материнской смертности

Глобальный толчок к снижению материнской и младенческой смертности значительно стимулирует инвестиции в инфраструктуру материнского здравоохранения, квалифицированную посещаемость родов и программы дородового скрининга как в развитых, так и в развивающихся регионах. Правительства и глобальные организации здравоохранения расширяют доступ к услугам дородового ухода, неотложной акушерской помощи и послеродовым наблюдениям для улучшения результатов беременности и сокращения предотвратимых смертей. Например, в сельских и недостаточно обслуживаемых регионах реализуются крупномасштабные инициативы по обеспечению материнского благосостояния и программы безопасных родов в больницах для укрепления систем оказания материнской помощи.

Ключевые ограничения/вызовы: ограниченный доступ к качественному материнскому здравоохранению в регионах с низким уровнем дохода

Основным сдерживающим фактором на рынке материнского здоровья является отсутствие доступа к качественным медицинским услугам, квалифицированным медицинским работникам и современным диагностическим учреждениям в малообеспеченных и сельских районах. Неадекватная инфраструктура, транспортные барьеры и финансовые ограничения дополнительно ограничивают своевременную дородовую и неотложную акушерскую помощь, увеличивая риск осложнений во время беременности и родов. Например, многие отдаленные районы по-прежнему полагаются на недостаточно оснащенные центры первичной медико-санитарной помощи с ограниченным доступом к специализированным услугам по уходу за матерью, что ограничивает общее проникновение на рынок.

Ключевые возможности рынка: расширение платформ прогнозирования материнских рисков с использованием ИИ

Интеграция искусственного интеллекта и прогнозной аналитики в материнское здравоохранение предоставляет значительную возможность улучшить раннее выявление осложнений, связанных с беременностью, и персонализировать пути ухода. Платформы на базе ИИ могут анализировать историю болезни пациента, биометрические данные и данные мониторинга в режиме реального времени для выявления беременностей с высоким риском и рекомендовать своевременные вмешательства. Например, цифровые экосистемы здравоохранения, сочетающие алгоритмы искусственного интеллекта с устройствами удаленного мониторинга, внедряются в больничные сети и платформы телемедицины для улучшения материнских результатов и оптимизации принятия клинических решений.

Сфера рынка материнского здоровья

Рынок материнского здоровья сегментирован на основе типа, типа беременности, риска беременности, осложнений, типа родов и применения.

- По типу

По типу рынок материнского здоровья подразделяется на гормоны, питательные вещества, анальгетики, антиинфекционные и другие. Сегмент гормонов доминировал на рынке с долей 34,62% в 2025 году, благодаря широкому использованию в регулировании рождаемости, терапии поддержки беременности и управлении гормональным дисбалансом во время беременности. Эти продукты широко используются для поддержки лютеиновой фазы, профилактики преждевременных родов и управления беременностью высокого риска под клиническим наблюдением. Растущая распространенность гормональных расстройств и случаев бесплодия еще больше стимулирует спрос как в развитых, так и в развивающихся регионах. Сильное клиническое внедрение вспомогательных репродуктивных технологий также способствует росту сегмента. Больницы и клиники фертильности остаются основными конечными потребителями гормональной терапии. Непрерывные фармацевтические инновации в безопасных препаратах, совместимых с беременностью, укрепляют доминирование на рынке.

Ожидается, что в сегменте питательных веществ будет наблюдаться самый быстрый рост CAGR на 8,4% с 2026 по 2033 год, что обусловлено повышением осведомленности о материнском питании и увеличением спроса на пренатальные добавки. К ним относятся незаменимые витамины, минералы, железо, фолиевая кислота и омега-жирные кислоты, необходимые для развития плода и здоровья матери. Правительственные программы и руководящие принципы ВОЗ активно содействуют их использованию в развивающихся странах. Растущая заболеваемость анемией и дефицитом микроэлементов среди беременных женщин еще больше ускоряет процесс усыновления. Расширение каналов электронной аптеки и внебиржевая доступность улучшают доступность. Растущее внимание к профилактическому материнскому здравоохранению значительно повышает долгосрочные перспективы роста.

- Беременность

Исходя из типа беременности, рынок сегментирован на внутриматочный, эктопический, трубный и другие. Сегмент внутриутробной беременности доминировал на рынке с долей 71,38% в 2025 году из-за его высокой распространенности и стандартного клинического управления в глобальных системах здравоохранения. Большинство услуг дородового ухода, диагностических процедур и терапевтических вмешательств предназначены для внутриутробной беременности. Сильная интеграция рутинного дородового мониторинга и стационарного ухода также способствует доминированию. Расширение использования ультразвукового и неинвазивного пренатального тестирования улучшает раннее выявление и мониторинг. Наличие структурированных путей ухода за матерью обеспечивает согласованные результаты лечения. Высокие глобальные показатели рождаемости также вносят значительный вклад в лидерство этого сегмента.

Ожидается, что сегмент «Эктопическая беременность» зафиксирует самый быстрый рост на уровне CAGR 7,9% с 2026 по 2033 год, что обусловлено ростом заболеваемости, связанной с задержкой беременности и осложнениями репродуктивного здоровья. Ранняя диагностика с помощью расширенной визуализации и тестирования биомаркеров улучшает показатели обнаружения. Повышение осведомленности женщин о ранних симптомах беременности способствует своевременному медицинскому вмешательству. Больницы все чаще используют минимально инвазивные хирургические и фармакологические методы лечения для достижения лучших результатов. Растущие методы лечения бесплодия и вспомогательные процедуры размножения также способствуют распространенности риска. Расширение инфраструктуры неотложной акушерской помощи еще больше поддерживает рост сегмента.

- Риск при беременности

Исходя из риска беременности, рынок сегментирован на высокий риск и молярную беременность. Сегмент беременности с высоким риском доминировал на рынке с долей 68,94% в 2025 году, что обусловлено увеличением возраста матери, ростом распространенности хронических заболеваний и осложнений, связанных с образом жизни во время беременности. Для лечения таких случаев широко используются передовые системы мониторинга и частые пренатальные осмотры. Больницы и специализированные клиники обеспечивают интенсивную материнско-плодовитую помощь для уменьшения осложнений. Правительственные программы, направленные на инициативы в области безопасного материнства, еще больше укрепляют этот сегмент. Расширение использования инструментов прогнозирования рисков на основе ИИ улучшает раннюю идентификацию и управление. Высокие расходы на здравоохранение при сложных беременностях поддерживают устойчивое доминирование.

Ожидается, что сегмент молярной беременности будет наблюдать самый быстрый рост CAGR на 7,5% с 2026 по 2033 год из-за улучшения диагностических возможностей и повышения клинической осведомленности. Ранний ультразвуковой скрининг и гормональное тестирование повышают точность обнаружения. Расширение применения специализированных гинекологических методов лечения улучшает результаты лечения пациентов. Хотя и редко, растущие показатели отчетности способствуют измеренному расширению рынка. Улучшение доступа к больницам третичного ухода способствует доступности лечения. Научные достижения в области репродуктивной патологии способствуют дальнейшему укреплению подходов к клиническому управлению.

- По осложнениям

На основе осложнений рынок сегментирован на выкидыш, преждевременные роды и роды и другие. Сегмент преждевременных родов и родов доминировал на рынке с долей 46,21% в 2025 году, чему способствовало увеличение числа преждевременных родов во всем мире и связанных с ними потребностей в уходе за новорожденными. Передовые отделения интенсивной терапии новорожденных (NICU) широко используются в таких случаях. Растущий материнский стресс, инфекции и хронические состояния способствуют более высокому уровню преждевременных родов. Сильная больничная инфраструктура для неотложной акушерской помощи поддерживает доминирование этого сегмента. Государственные программы, направленные на снижение неонатальной смертности, еще больше усиливают спрос. Технологии непрерывного мониторинга улучшают управление преждевременными трудовыми рисками.

Ожидается, что в сегменте выкидышей будет зарегистрирован самый быстрый рост CAGR на 7,8% с 2026 по 2033 год, что обусловлено повышением осведомленности, улучшением диагностического скрининга и улучшением систем отчетности. Мониторинг ранней беременности и гормональное тестирование позволяют быстрее выявлять риски потери беременности. Расширение доступа к услугам в области репродуктивного здоровья способствует более широкому внедрению методов лечения. Растущие психологические консультации и услуги по уходу после выкидыша поддерживают целостную материнскую заботу. Растущие методы лечения бесплодия косвенно увеличивают контролируемую беременность. Повышение уровня образования в области материнского здоровья способствует раннему вмешательству и управлению.

- Тип доставки

На основе типа доставки рынок сегментирован на вагинальную доставку, кесарево сечение и другие. Сегмент Vaginal Delivery доминировал на рынке с долей 55,63% в 2025 году из-за более низкой стоимости, более быстрого времени восстановления и снижения требований к медицинскому вмешательству. Он остается предпочтительным способом доставки как в развитых, так и в развивающихся регионах, когда нет осложнений. Сильный акцент на естественных методах родов и руководящих принципах материнского здоровья поддерживает это доминирование. Больницы обеспечивают структурированный мониторинг труда и поддержку управления болью для облегчения безопасных родов. Повышение осведомленности о долгосрочных преимуществах для здоровья также способствует отдаче предпочтения вагинальным родам. Системы общественного здравоохранения настоятельно рекомендуют этот метод доставки, когда это возможно с медицинской точки зрения.

Ожидается, что в сегменте кесарева сечения будет наблюдаться самый быстрый рост CAGR на 7,6% с 2026 по 2033 год, что обусловлено ростом беременности с высоким риском и увеличением возраста матери во всем мире. Улучшенная хирургическая безопасность и развитая больничная инфраструктура делают кесарево сечение более доступным. Растущее предпочтение плановых поставок среди городского населения также способствует росту. Повышенный мониторинг дистресса плода и осложнений беременности приводит к более высоким показателям хирургического вмешательства. Расширение страхового покрытия снижает финансовые барьеры. Технологические достижения в акушерской хирургии еще больше улучшают результаты.

- С помощью приложения

На основе применения рынок сегментирован на больницы, клиники, бытовые и другие. Сегмент госпиталей доминировал на рынке с долей 63,85% в 2025 году, что обусловлено наличием комплексных услуг по уходу за матерью, передовых диагностических учреждений и квалифицированных медицинских работников. Больницы служат основными центрами как для рутинного, так и для управления беременностью с высоким риском. Сильная инфраструктура для неотложной акушерской помощи и неонатальных услуг также способствует доминированию. Более широкое внедрение цифровых систем мониторинга материнства в больницах повышает эффективность медицинской помощи. Государственное финансирование и страхование также благоприятствуют доставке в больницы. Постоянные технологические усовершенствования укрепляют их лидерские позиции.

Сегмент домашних хозяйств, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 8,2% с 2026 по 2033 год, что обусловлено ростом внедрения домашних услуг по уходу за матерью и телемедицине. Носимые устройства и инструменты дистанционного мониторинга позволяют безопасно отслеживать беременность вне клинических условий. Растущее предпочтение персонализированного и удобного ухода поддерживает эту тенденцию. Расширение цифровых платформ здравоохранения улучшает доступность в сельских районах. Экономически эффективные решения для мониторинга жилья еще больше ускоряют внедрение. Растущая осведомленность о материнской самопомощи и профилактических методах здравоохранения укрепляет траекторию роста этого сегмента.

В каком регионе находится наибольшая доля рынка материнского здоровья

Северная Америка доминировала на рынке материнского здоровья с самой большой долей дохода в 38,46% в 2025 году, чему способствовала сильная инфраструктура по уходу за матерью, высокие расходы на здравоохранение и широкое внедрение передовых технологий пренатального мониторинга. Регион также пользуется хорошо зарекомендовавшими себя сетями больниц, обширным страховым покрытием и высокой осведомленностью об управлении здоровьем матери и плода. Расширение использования инструментов оценки рисков с использованием искусственного интеллекта, дородовых консультаций на основе телемедицины и систем непрерывного мониторинга плода еще больше укрепляет региональное лидерство. Растущее внимание к снижению материнской смертности и улучшению результатов беременности продолжает поддерживать доминирование Северной Америки на мировом рынке.

Американский рынок материнского здоровья Insight

Рынок материнского здоровья в США демонстрирует уверенный рост благодаря развитой инфраструктуре охраны материнства, высоким расходам на здравоохранение и широкому внедрению цифровых решений в области здравоохранения и пренатального мониторинга. Хорошо зарекомендовавшие себя сети больниц страны, сильное страховое покрытие и акцент на снижение материнской смертности стимулируют спрос на услуги дородового, родового и послеродового ухода. Расширение использования инструментов прогнозирования рисков с использованием ИИ, консультаций по телемедицине и систем удаленного мониторинга плода еще больше повышает качество ухода. Кроме того, растущая осведомленность о беременности с высоким риском и непрерывные инновации в области материнской медицины укрепляют рост рынка в США.

Европейское исследование рынка материнского здоровья

Европейский рынок материнского здоровья остается основным источником глобальных доходов, что обусловлено сильными системами общественного здравоохранения, государственными программами материнского благополучия и высокими стандартами дородового и послеродового ухода. Широкий доступ к услугам по охране материнства в больницах и уделение все большего внимания раннему скринингу и профилактической помощи способствуют расширению региона. Принятие цифровых медицинских платформ, телемедицины в акушерстве и передовых диагностических технологий улучшает материнские результаты. Кроме того, строгие правила в области здравоохранения и увеличение инвестиций в инфраструктуру охраны материнства продолжают способствовать принятию комплексных решений в области охраны материнства по всей Европе.

Британское исследование рынка материнского здоровья

Рынок материнского здоровья в Великобритании переживает устойчивый рост, поддерживаемый программами по уходу за матерью Национальной службы здравоохранения (NHS), растущим внедрением цифровых записей о беременности и увеличением внимания к сокращению осложнений, связанных с беременностью. Растущий спрос на персонализированную дородовую помощь и расширение использования телемедицинских услуг для дородовых консультаций способствуют развитию рынка. Интеграция инструментов оценки рисков на основе ИИ и решений дистанционного мониторинга улучшает раннее выявление рисков для здоровья матери. Кроме того, постоянные инвестиции в улучшение инфраструктуры родильных домов и обучение рабочей силы укрепляют общее предоставление услуг по охране материнства в стране.

Немецкий рынок материнского здоровья

Рынок материнского здоровья Германии неуклонно расширяется благодаря сильной системе здравоохранения, передовым диагностическим возможностям и растущему акценту на материнско-плодоводческую медицину. Больницы и специализированные клиники широко внедряют передовые технологии пренатального скрининга и цифровые инструменты здравоохранения для улучшения результатов беременности. Повышение информированности о беременности, сопряженной с высоким риском, и увеличение возраста матери способствуют дальнейшему повышению спроса на услуги по контролю и уходу. Кроме того, государственная поддержка программ охраны здоровья матери и постоянные инновации в клинической практике укрепляют позиции Германии на европейском рынке охраны здоровья матери.

Азиатско-Тихоокеанский рынок материнского здоровья

Ожидается, что на Азиатско-Тихоокеанском рынке материнского здоровья будет наблюдаться быстрый рост, обусловленный высокими показателями рождаемости, улучшением доступа к здравоохранению и увеличением правительственных инициатив, направленных на охрану здоровья матери и ребенка. Расширение инфраструктуры больниц и растущее внедрение цифровых решений в области здравоохранения способствуют улучшению дородового и послеродового ухода во всем регионе. Растущая осведомленность о материнском питании, безопасных методах родов и раннем мониторинге беременности еще больше повышает спрос. Кроме того, увеличение инвестиций в сельские системы здравоохранения и телемедицинские платформы ускоряют проникновение услуг по охране материнства в странах с развивающейся экономикой.

Японский рынок материнского здоровья

Японский рынок материнского здоровья демонстрирует устойчивый рост благодаря передовой инфраструктуре здравоохранения, высококачественным услугам по уходу за матерью и сильному акценту на безопасность матери и плода. Увеличение материнского возраста и рост распространенности беременностей с высоким риском приводят к росту спроса на передовые технологии пренатального мониторинга и диагностики. Широкое внедрение цифровых инструментов здравоохранения и систем оценки рисков с поддержкой ИИ улучшает управление беременностью. Кроме того, акцент Японии на прецизионную медицину и постоянные инновации в акушерской помощи также способствуют росту рынка.

Китайский рынок материнского здоровья

Рынок материнского здоровья в Китае быстро растет, что обусловлено расширением инфраструктуры здравоохранения, растущим вниманием правительства к охране здоровья матери и ребенка и повышением осведомленности об услугах дородового ухода. Растущее внедрение больничных систем доставки и улучшение доступа к дородовой помощи в городских и сельских районах способствуют расширению рынка. Интеграция цифровых медицинских платформ, телемедицинских услуг и решений для мониторинга матерей на основе искусственного интеллекта значительно улучшает оказание медицинской помощи. Кроме того, растущие инвестиции в здравоохранение и усилия по снижению материнской смертности позиционируют Китай как один из самых быстрорастущих рынков материнского здоровья во всем мире.

Какие компании являются лучшими на рынке материнского здоровья

Отрасль материнского здоровья в первую очередь возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Merck & Co., Inc. (США)

- Bayer AG (Германия)

- Эбботт (США)

- Johnson & Johnson Services, Inc. (США)

- Pfizer Inc. (США)

- Novartis AG (Швейцария)

- Hoffmann-La Roche Ltd (Швейцария)

- Санофи (Франция)

- GSK plc (Великобритания)

- Organon & Co. (США)

- CooperSurgical Inc. (США)

- Hologic, Inc. (США)

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- BD (США)

- Medtronic (Ирландия)

- Данаер (США)

- Thermo Fisher Scientific Inc. (США)

Последние события на рынке материнского здоровья

- В апреле 2024 года Всемирная организация здравоохранения (ВОЗ) обновила свои глобальные рекомендации по профилактике и лечению послеродового кровоизлияния, одной из ведущих причин материнской смертности во всем мире. В обновленном руководстве основное внимание уделяется раннему выявлению, протоколам быстрого вмешательства и улучшению доступа к препаратам для лечения матки в условиях ограниченных ресурсов. Он также способствует стандартизированной клинической подготовке акушерок и улучшению систем экстренного акушерского реагирования. Ожидается, что это развитие значительно укрепит показатели материнской выживаемости во всем мире.

- В ноябре 2023 года Центры по контролю и профилактике заболеваний США (CDC) опубликовали обновленные данные о материнской смертности, показывающие устойчиво высокий уровень материнской смертности и значительные различия между расовыми и этническими группами. В докладе подчеркивается, что сердечно-сосудистые заболевания являются основной причиной смерти, связанной с беременностью, и подчеркивается важность ранней диагностики и непрерывного послеродового ухода. Это также усилило необходимость улучшения комитетов по обзору материнской смертности во всех штатах. Эти результаты повлияли на текущие политические реформы и приоритеты финансирования здравоохранения.

- В мае 2023 года Всемирная организация здравоохранения (ВОЗ) вместе с ЮНИСЕФ и Группой Всемирного банка опубликовали обновленные глобальные оценки материнской смертности, охватывающие 2000–2020 годы, подчеркнув, что во многих регионах прогресс застопорился, несмотря на более ранние улучшения. В докладе подчеркивается необходимость укрепления систем здравоохранения, квалифицированной посещаемости родов и неотложной акушерской помощи для предотвращения предотвратимых смертей. Он также определил страны Африки к югу от Сахары и Южной Азии как регионы с высоким бременем, требующие срочного вмешательства. Полученные результаты укрепили глобальную политику, направленную на материнское выживание и равенство в области здравоохранения.

- В марте 2022 года Белый дом выпустил «Проект решения кризиса материнского здоровья», в котором изложена всеобъемлющая национальная стратегия по снижению материнской смертности и улучшению ухода за матерью в США. Инициатива направлена на расширение охвата Medicaid, улучшение сбора данных, укрепление потенциала рабочей силы и устранение расовых различий в показателях материнского здоровья. В нем также подчеркивается расширение доступа к службам доулы и моделям ухода на уровне общин. Эти рамки политики ускорили инвестиции на федеральном и государственном уровнях в инфраструктуру охраны здоровья матерей.

- В марте 2021 года Центры США по медицинскому обслуживанию и медицинскому обслуживанию (CMS) позволили штатам в соответствии с Законом об американском плане спасения расширить охват послеродовой медицинской помощью с 60 дней до 12 месяцев, значительно улучшив непрерывность ухода за матерью и уменьшив пробелы в доступе к послеродовому лечению для женщин с низким доходом. Это изменение политики широко применяется во многих штатах, укрепляя результаты в области материнского здоровья, обеспечивая более длительный доступ к основным медицинским услугам после родов. Он также поддерживает раннее выявление и лечение послеродовых осложнений, таких как гипертония и депрессия. Инициатива ознаменовала собой крупную структурную реформу в области материнского здравоохранения в США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА МЕДИЦИНСКОГО ЗДОРОВЬЯ ДЛЯ МАТЕРИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 Охваченные рынки

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ОПРЕДЕЛЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА МЕДИЦИНСКОГО ЗДОРОВЬЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКОВ

2.2.2 Кривая жизненного цикла технологий

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ НА ШТАТИВЕ

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ И ВНИЗ

2.2.7 МАТРИЦА ЗАДАНИЙ

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК МАТЕРИНСКОГО ЗДОРОВЬЯ: КРАТКИЙ ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ИЗЛОЖЕНИЕ

5 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ СВЕДЕНИЙ

5.1 PESTEL-АНАЛИЗ

5.2 Пять сил Портера

5.3 АНАЛИЗ МИРОВОГО РЫНКА МАТЕРИНСКОГО ЗДОРОВЬЯ

6 ЭПИДЕМОЛОГИЯ

6.1 ЭПИДЕМОЛОГИЯ ПОСЛЕРОДОВОГО КРОВОТЕЧЕНИЯ

6.2 ЭПИДЕМОЛОГИЯ ПРЕДЭКЛАМПСИИ / ЭКЛАМПСИИ

7 АНАЛИТИКА ОТРАСЛИ

7.1 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ

7.2 ОСНОВНЫЕ ЦЕНООБРАЗОВАТЕЛЬНЫЕ СТРАТЕГИИ

7.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ПРИВЛЕЧЕНИЯ ПАЦИЕНТОВ

7.4 ИНТЕРВЬЮ С ПРОИЗВОДСТВЕННЫМИ КОМПАНИЯМИ

7.5 ДРУГИХ ФОТОГРАФИЙ KOL

8. НОРМАТИВНАЯ РАМКА

9. МИРОВОЙ РЫНОК МАТЕРИНСКОГО ЗДОРОВЬЯ ПО ЭТАПАМ

9.1 ОБЗОР

9.2 БЕРЕМЕННОСТЬ

9.3 Внутриматочный

9.4 ВНЕМНОЙ

9,5 труб

9.6 РОДЫ

9.6.1 ВАГИНАЛЬНЫЕ РОДЫ

9.6.2 КЕСАРИЙСКОЕ РАЗДЕЛЕНИЕ

9.7 ПОСЛЕРОДОВОЙ ПЕРИОД

9.7.1 РЕГУЛЯРНЫЙ ОСМОТР РЕБЕНКА

9.7.1.1. ОБСЛЕДОВАНИЕ ВСЕГО ТЕЛА И НОГ.

9.7.1.2. СКРИНИНГ РАЗВИТИЯ.

9.7.1.3. ПРОВЕРКА ЗРЕНИЯ.

9.7.1.4. ПРОВЕРКА СЛУХА.

9.7.1.5. СКРИНИНГ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ.

9.7.1.6. СКРИНИНГ НА АНЕМИЮ.

9.7.1.7. АНАЛИЗ МОЧИ.

9.7.1.8. ДРУГИЕ

9.7.2 Вакцинация

9.7.3 СБАЛАНСИРОВАННОЕ ПИТАНИЕ

9.7.4 ПРЕДОТВРАЩЕНИЕ ПОСЛЕРОДОВЫХ ОСЛОЖНЕНИЙ

9.7.5 ВОССТАНОВИТЬ ОПТИМАЛЬНОЕ ЗДОРОВЬЕ МАТЕРИ

9.7.6 ОБЕСПЕЧЬТЕ БЕСПРОБЛЕМНОЕ ГРУДНОЕ ВСКАРМЛИВАНИЕ

9.8 РИСК ВО ВРЕМЯ БЕРЕМЕННОСТИ

9.8.1 HGH

9.8.1.1. ВЫКИДЫШ

9.8.1.2. Преждевременные роды

9.8.2 МОЛЯР

9.8.2.1. ВЫКИДЫШ

9.8.2.2. Преждевременные роды

10. МИРОВОЙ РЫНОК МАТЕРИНСКОГО ЗДОРОВЬЯ ПО ПРОДУКТАМ

10.1 ОБЗОР

10.2 ГОРМОНЫ

10.2.1 Окситоцин

10.2.1.1. ИНЪЕКЦИОННЫЙ

10.2.1.1.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.2.1.1.2. ОБЪЕМ РЫНКА (МЕ)

10.2.1.1.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.2.1.2. НАЗАЛЬНЫЙ СПРЕЙ

10.2.1.2.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.2.1.2.2. ОБЪЕМ РЫНКА (МЕ)

10.2.1.2.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.2.2 МИЗОПРОСТОЛ

10.2.2.1. ВАГИНАЛЬНЫЙ

10.2.2.1.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.2.2.1.2. ОБЪЕМ РЫНКА (МЕ)

10.2.2.1.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.2.2.1.4. ОБЪЕМ РЫНКА ОРАЛЬНОЙ ТЕРАПИИ (МЛН ДОЛЛАРОВ США)

10.2.2.1.5. ОБЪЕМ РЫНКА (МЕ)

10.2.2.1.6. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.2.3 ДРУГИЕ

10.3 Пищевая ценность

10.3.1 ГЛЮКОНАТ КАЛЬЦИЯ

10.3.1.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.3.1.2. ОБЪЕМ РЫНКА (МЕ)

10.3.1.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.3.2 СУЛЬФАТ МАГНИЯ

10.3.2.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.3.2.2. ОБЪЕМ РЫНКА (МЕ)

10.3.2.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.3.3 ХЛОРИД НАТРИЯ

10.3.3.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.3.3.2. ОБЪЕМ РЫНКА (МЕ)

10.3.3.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.3.4 ЛАКТАТ НАТРИЯ

10.3.4.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.3.4.2. ОБЪЕМ РЫНКА (МЕ)

10.3.4.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.3.5 ЦИНК

10.3.5.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.3.5.2. ОБЪЕМ РЫНКА (МЕ)

10.3.5.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.3.6 ВИТАМИН А

10.3.6.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.3.6.2. ОБЪЕМ РЫНКА (МЕ)

10.3.6.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.3.7 ДРУГИЕ

10.4 АНАЛЬГЕТИКИ

10.4.1 ДЕКСАМЕТАЗОН

10.4.1.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.4.1.2. ОБЪЕМ РЫНКА (МЕ)

10.4.1.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.4.2 НИФЕДИПИН

10.4.2.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.4.2.2. ОБЪЕМ РЫНКА (МЕ)

10.4.2.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.4.3 МОРФИН

10.4.3.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.4.3.2. ОБЪЕМ РЫНКА (МЕ)

10.4.3.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.4.4 ПАРАЦЕТАМОЛ

10.4.4.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.4.4.2. ОБЪЕМ РЫНКА (МЕ)

10.4.4.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.4.5 ДРУГИЕ

10.5 Противоинфекционные средства

10.5.1 БЕНЗАТИН

10.5.1.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.5.1.2. ОБЪЕМ РЫНКА (МЕ)

10.5.1.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.5.2 ГЕНТАМИЦИН

10.5.2.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.5.2.2. ОБЪЕМ РЫНКА (МЕ)

10.5.2.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.5.3 Цефиксим

10.5.3.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.5.3.2. ОБЪЕМ РЫНКА (МЕ)

10.5.3.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.5.4 МЕТРОНИДАЗОЛ

10.5.4.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.5.4.2. ОБЪЕМ РЫНКА (МЕ)

10.5.4.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.5.5 ЦЕФТРИАКСОН

10.5.5.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.5.5.2. ОБЪЕМ РЫНКА (МЕ)

10.5.5.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.5.6 АМПИЦИЛЛИН

10.5.6.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.5.6.2. ОБЪЕМ РЫНКА (МЕ)

10.5.6.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.5.7 АЗИТРОМИЦИН

10.5.7.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.5.7.2. ОБЪЕМ РЫНКА (МЕ)

10.5.7.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.5.8 ДРУГИЕ

10.6 ВАКЦИН

10.6.1 ВАКЦИНА ПРОТИВ ГРИППА

10.6.1.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.6.1.2. ОБЪЕМ РЫНКА (МЕ)

10.6.1.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.6.2 DTWP/DTAP1, HIB-1, IPV-1, HEP B2, PCV 1,ROTA-1

10.6.2.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.6.2.2. ОБЪЕМ РЫНКА (МЕ)

10.6.2.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.6.3 DTWP/DTAP2, HIB-2, IPV-2, HEP B3, PCV 2, ROTA-2

10.6.3.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.6.3.2. ОБЪЕМ РЫНКА (МЕ)

10.6.3.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.6.4 DTWP/DTAP3, HIB-3, IPV-3, HEP B4, PCV 3, ROTA-3

10.6.4.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.6.4.2. ОБЪЕМ РЫНКА (МЕ)

10.6.4.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.6.5 ВАКЦИНА БЦЖ

10.6.5.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.6.5.2. ОБЪЕМ РЫНКА (МЕ)

10.6.5.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.6.6 MMR (свинка, корь, краснуха)

10.6.6.1. ОБЪЕМ РЫНКА (МЛН ДОЛЛАРОВ США)

10.6.6.2. ОБЪЕМ РЫНКА (МЕ)

10.6.6.3. РЫНОЧНАЯ ЦЕНА ASP (USD)

10.6.7 ДРУГИЕ

10.7 УСЛУГИ

10.7.1 МОНИТОРИНГ ЧАСТОТЫ ГОРЕНИЯ ПЛОДА

10.7.2 ПОРТАТИВНАЯ КАРДИОТОКОГРАФИЯ

10.7.3 СИМУЛЯТОР БЕРЕМЕННОСТИ

10.7.4 МОНИТОРИНГ ГРУДНОГО ВСКАРМЛИВАНИЯ

10.7.5 ВИРТУАЛЬНЫЙ КОУЧИНГ

10.7.6 ТЕЛЕМЕДИЦИНА

10.7.7 ДРУГИЕ

10.8 ДРУГИЕ

11. МИРОВОЙ РЫНОК МАТЕРИНСКОГО ЗДОРОВЬЯ ПО ПРИМЕНЕНИЮ

11.1 ОБЗОР

11.2 ПОСЛЕРОДОВОЕ КРОВОТЕЧЕНИЕ

11.3 ПРЕДЭКЛАМПСИЯ / ЭКЛАМПСИЯ

11.4 МАЛЯРИЯ

11.5 МАТЕРИНСКИЙ СЕПСИС

11.6 Преждевременные роды

11.7 ПНЕВМОНИЯ

11.8 ДИАРРЕЯ

11.9 Дефицит витамина А

11.1 НЕОНАТАЛЬНЫЙ СЕПСИС

11.11 ПАЛЛИАТИВНАЯ ПОМОЩЬ

11.12 ДРУГИЕ

12. МИРОВОЙ РЫНОК МЕДИЦИНСКОГО ЗДОРОВЬЯ ПО СПОСОБАМ ВВЕДЕНИЯ

12.1 ОБЗОР

12.2 УСТНАЯ РЕЧЬ

12.2.1 ТАБЛЕТКА

12.2.2 КАПСУЛЫ

12.2.3 ЖИДКОСТЬ

12.3 Парентеральный

12.3.1 ПОРОШОК

12.3.2 ЖИДКОСТЬ

12.4 ДРУГИЕ

13. МИРОВОЙ РЫНОК МЕДИЦИНСКОГО ЗДОРОВЬЯ ПО СПОСОБУ НАЗНАЧЕНИЯ ЛЕКАРСТВ.

13.1 ОБЗОР

13.2 РЕЦЕПТ

13.3 БЕЗ РЕЦЕПТА

14. МИРОВОЙ РЫНОК МАТЕРИНСКОГО ЗДОРОВЬЯ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ

14.1 ОБЗОР

14.2 БОЛЬНИЦЫ

14.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

14.4 УХОД НА ДОМУ

14.5 ДРУГИЕ

15. МИРОВОЙ РЫНОК МАТЕРИНСКОГО ЗДОРОВЬЯ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ

15.1 ОБЗОР

15.2 ПРЯМОЕ ПРЕДЛОЖЕНИЕ

15.3 РОЗНИЧНЫЕ ПРОДАЖИ

15.3.1 БОЛЬНИЧНАЯ АПТЕКА

15.3.2 РОЗНИЧНАЯ АПТЕКА

15.3.3 ОНЛАЙН-АПТЕКА

15.4 ДРУГИЕ

16. МИРОВОЙ РЫНОК МАТЕРИНСКОГО ЗДОРОВЬЯ ПО РЕГИОНАМ

16.1 МИРОВОЙ РЫНОК МАТЕРИНСКОГО ЗДОРОВЬЯ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ОТНОСИТСЯ К КАЖДОЙ СТРАНЕ В ЭТОЙ ГЛАВЕ)

16.2 СЕВЕРНАЯ АМЕРИКА

16.2.1 США

16.2.2 КАНАДА

16.2.3 МЕКСИКА

16.3 ЕВРОПА

16.3.1 ГЕРМАНИЯ

16.3.2 ФРАНЦИЯ

16.3.3 Великобритания

16.3.4 ИТАЛИЯ

16.3.5 ИСПАНИЯ

16.3.6 РОССИЯ

16.3.7 ТУРЦИЯ

16.3.8 БЕЛЬГИЯ

16.3.9 НИДЕРЛАНДЫ

16.3.10 ШВЕЙЦАРИЯ

16.3.11 ОСТАЛЬНАЯ ЕВРОПА

16.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.4.1 ЯПОНИЯ

16.4.2 КИТАЙ

16.4.3 ЮЖНАЯ КОРЕЯ

16.4.4 ИНДИЯ

16.4.5 АВСТРАЛИЯ

16.4.6 СИНГАПУР

16.4.7 ТАИЛАНД

16.4.8 МАЛАЙЗИЯ

16.4.9 ИНДОНЕЗИЯ

16.4.10 ФИЛИППИНЫ

16.4.11 ОСТАЛЬНАЯ ЧАСТЬ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16.5 ЮЖНАЯ АМЕРИКА

16.5.1 БРАЗИЛИЯ

16.5.2 АРГЕНТИНА

16.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

16.6 БЛИЖНИЙ ВОСТОК И АФРИКА

16.6.1 ЮЖНАЯ АФРИКА

16.6.2 САУДОВСКАЯ АРАБИЯ

16.6.3 ОАЭ

16.6.4 ЕГИПЕТ

16.6.5 ИЗРАИЛЬ

16.6.6 ОСТАЛЬНАЯ ЧАСТЬ БЛИЖНЕГО ВОСТОКА И АФРИКИ

16.7 ОСНОВНЫЕ АНАЛИЗЫ: ПО ОСНОВНЫМ СТРАНАМ

17. МИРОВОЙ РЫНОК МАТЕРИНСКОГО ЗДОРОВЬЯ: КОМПАНИЯ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ

17.8 ИЗМЕНЕНИЯ В РЕГУЛЯТОРНОМ ПОРЯДКЕ

17.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

18. МИРОВОЙ РЫНОК МАТЕРИНСКОГО ЗДОРОВЬЯ, ПРОФИЛЬ КОМПАНИИ

18.1 ELI LILLY AND COMPANY

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.1.4 ПОРТФОЛИО ПРОДУКЦИИ

18.1.5 НОВЕЙШИЕ СОБЫТИЯ

18.2 THERAPEUTICSMD, INC

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.2.4 ПОРТФОЛИО ПРОДУКЦИИ

18.2.5 НОВЕЙШИЕ СОБЫТИЯ

18.3 GLAXOSMITHKLINE PLC

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.3.4 ПОРТФОЛИО ПРОДУКЦИИ

18.3.5 НОВЕЙШИЕ СОБЫТИЯ

18.4 DR. REDDY'S LABORATORIES LTD.

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.4.4 ПОРТФОЛИО ПРОДУКЦИИ

18.4.5 НОВЕЙШИЕ СОБЫТИЯ

18.5 JOHNSON & JOHNSON SERVICES, INC.

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.5.4 ПОРТФОЛИО ПРОДУКЦИИ

18.5.5 НОВЕЙШИЕ СОБЫТИЯ

18.6 PFIZER INC.

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.6.4 ПОРТФОЛИО ПРОДУКЦИИ

18.6.5 НОВЕЙШИЕ СОБЫТИЯ

18.7 TEVA PHARMACEUTICALS INDUSTRIES INC.

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.7.4 ПОРТФОЛИО ПРОДУКЦИИ

18.7.5 НОВЕЙШИЕ СОБЫТИЯ

18.8 ГИБКАЯ ТЕРАПИЯ

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.8.4 ПОРТФОЛИО ПРОДУКЦИИ

18.8.5 НОВЕЙШИЕ СОБЫТИЯ

18.9 АББОТТ

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.9.4 ПОРТФОЛИО ПРОДУКЦИИ

18.9.5 НОВЕЙШИЕ СОБЫТИЯ

18.1 BESINS HEALTHCARE

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.10.4 ПОРТФОЛИО ПРОДУКЦИИ

18.10.5 НОВЕЙШИЕ СОБЫТИЯ

18.11 JIOVIO HEALTHCARE

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.11.4 ПОРТФОЛИО ПРОДУКЦИИ

18.11.5 НОВЕЙШИЕ СОБЫТИЯ

18.12 SEBELA PHARMACEUTICALS

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.12.4 ПОРТФОЛИО ПРОДУКЦИИ

18.12.5 НОВЕЙШИЕ СОБЫТИЯ

18.13 Корпорация Ранд

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.13.4 ПОРТФОЛИО ПРОДУКЦИИ

18.13.5 НОВЕЙШИЕ СОБЫТИЯ

18.14 СИНАПС

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.14.4 ПОРТФОЛИО ПРОДУКЦИИ

18.14.5 НОВЕЙШИЕ СОБЫТИЯ

18.15 Дюшенни США

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.15.4 ПОРТФОЛИО ПРОДУКЦИИ

18.15.5 НОВЕЙШИЕ СОБЫТИЯ

18.16 NOVARTIS AG

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.16.4 ПОРТФОЛИО ПРОДУКЦИИ

18.16.5 НОВЕЙШИЕ СОБЫТИЯ

18.17 SIEMENS HEALTHCARE

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.17.4 ПОРТФОЛИО ПРОДУКЦИИ

18.17.5 НОВЕЙШИЕ СОБЫТИЯ

18.18 BAYER AG

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АНАЛИЗ ДОХОДОВ

18.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.18.4 ПОРТФОЛИО ПРОДУКЦИИ

18.18.5 НОВЕЙШИЕ СОБЫТИЯ

18.19 MERCK SHARP & DOHME CORP

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.19.4 ПОРТФОЛИО ПРОДУКЦИИ

18.19.5 НОВЕЙШИЕ СОБЫТИЯ

18.2 SANOFI

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 АНАЛИЗ ДОХОДОВ

18.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.20.4 ПОРТФОЛИО ПРОДУКЦИИ

18.20.5 НОВЕЙШИЕ СОБЫТИЯ

18.21 RECKITT BENCKISER GROUP PLC

18.21.1 ОБЗОР КОМПАНИИ

18.21.2 АНАЛИЗ ДОХОДОВ

18.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.21.4 ПОРТФОЛИО ПРОДУКЦИИ

18.21.5 НОВЕЙШИЕ СОБЫТИЯ

18.22 FEMTEC HEALTH

18.22.1 ОБЗОР КОМПАНИИ

18.22.2 АНАЛИЗ ДОХОДОВ

18.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.22.4 ПОРТФОЛИО ПРОДУКЦИИ

18.22.5 НОВЕЙШИЕ СОБЫТИЯ

18.23 BLOOMLIFE

18.23.1 ОБЗОР КОМПАНИИ

18.23.2 АНАЛИЗ ДОХОДОВ

18.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.23.4 ПОРТФОЛИО ПРОДУКЦИИ

18.23.5 НОВЕЙШИЕ СОБЫТИЯ

18.24 NUVO GROUP

18.24.1 ОБЗОР КОМПАНИИ

18.24.2 АНАЛИЗ ДОХОДОВ

18.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.24.4 ПОРТФОЛИО ПРОДУКЦИИ

18.24.5 НОВЕЙШИЕ СОБЫТИЯ

18.25 OVIA HEALTH

18.25.1 ОБЗОР КОМПАНИИ

18.25.2 АНАЛИЗ ДОХОДОВ

18.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.25.4 ПОРТФОЛИО ПРОДУКЦИИ

18.25.5 НОВЕЙШИЕ СОБЫТИЯ

18.26 ПРОГНОСТИЧЕСКИЕ ДАННЫЕ СЫВОРОТКИ

18.26.1 ОБЗОР КОМПАНИИ

18.26.2 АНАЛИЗ ДОХОДОВ

18.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.26.4 ПОРТФОЛИО ПРОДУКЦИИ

18.26.5 НОВЕЙШИЕ СОБЫТИЯ

18.27 ДЖАНИТРИ

18.27.1 ОБЗОР КОМПАНИИ

18.27.2 АНАЛИЗ ДОХОДОВ

18.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.27.4 ПОРТФОЛИО ПРОДУКЦИИ

18.27.5 НОВЕЙШИЕ СОБЫТИЯ

18.28 ГИНИСУС

18.28.1 ОБЗОР КОМПАНИИ

18.28.2 АНАЛИЗ ДОХОДОВ

18.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.28.4 ПОРТФОЛИО ПРОДУКЦИИ

18.28.5 НОВЕЙШИЕ СОБЫТИЯ

19 ЗАКЛЮЧЕНИЕ

20 АНКЕТ

21 О КОМПАНИИ DATA BRIDGE MARKET RESEARCH

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.