Global Medical Device Clinical Investigation Advisory Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

186.21 Million

USD

446.13 Million

2025

2033

USD

186.21 Million

USD

446.13 Million

2025

2033

| 2026 –2033 | |

| USD 186.21 Million | |

| USD 446.13 Million | |

| % | |

|

Сегментация мирового рынка консультационных решений в области клинических исследований медицинских изделий по типу услуг (консультирование по вопросам регулирования и управление клиническими испытаниями) и конечным пользователям (компании-производители медицинских изделий и контрактные исследовательские организации (CRO)) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка консультационных решений в области клинических исследований медицинских изделий

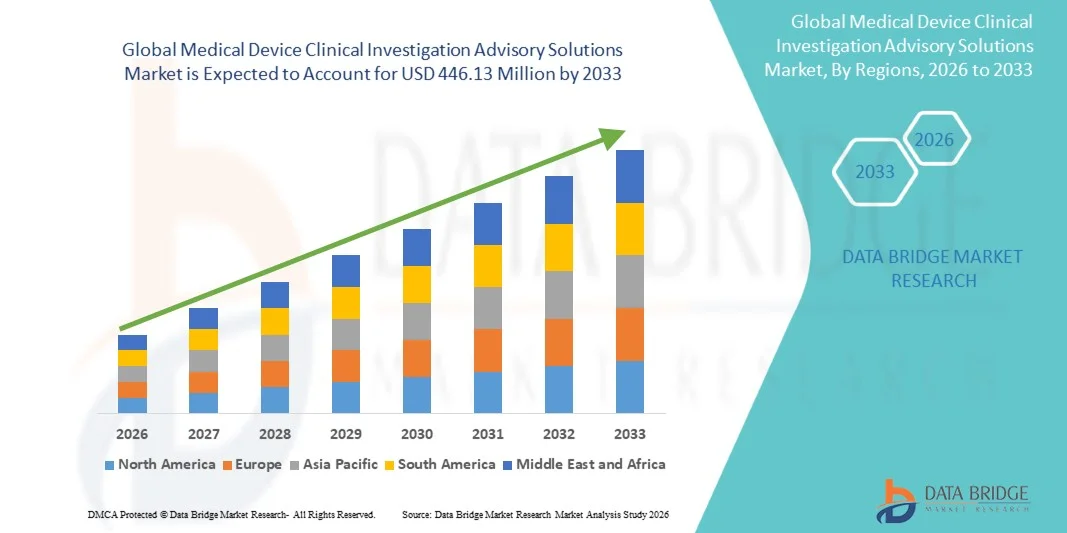

- Объем мирового рынка консультационных решений для клинических исследований медицинских изделий в 2025 году оценивался в 186,21 млн долларов США и, как ожидается, достигнет 446,13 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,54% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен усложнением нормативно-правовой базы в отрасли медицинских изделий, а также растущим использованием услуг аутсорсинга консультационных услуг по клиническим исследованиям для обеспечения более быстрого утверждения продукции и соответствия требованиям на мировых рынках.

- Кроме того, растущий спрос на экономически эффективные и экспертные консультации по проведению клинических испытаний побуждает производителей медицинских изделий полагаться на специализированные консультационные решения, что значительно способствует росту отрасли.

Анализ рынка консультационных решений в области клинических исследований медицинских изделий

- Консультационные решения в области клинических исследований медицинских изделий, предлагающие экспертные рекомендации и поддержку в вопросах регулирования клинических испытаний, приобретают все большее значение для производителей медицинских изделий, позволяя ускорить получение разрешений на продукцию, обеспечить соответствие нормативным требованиям и оптимизировать клинические операции на мировых рынках.

- Растущий спрос на подобные консультационные решения в первую очередь обусловлен усложнением нормативно-правовой базы, необходимостью ускорения вывода продукции на рынок и растущим использованием аутсорсинга компаниями-производителями медицинских изделий, стремящимися к экономически эффективной и специализированной поддержке в проведении клинических испытаний.

- Северная Америка доминировала на рынке консультационных решений для клинических исследований медицинских изделий, занимая наибольшую долю выручки в 39,2% в 2025 году. Это обусловлено сильным присутствием ключевых компаний-производителей медицинских изделий, развитой инфраструктурой клинических исследований и строгими нормативными требованиями.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке в течение прогнозируемого периода благодаря быстрому росту отрасли медицинских изделий, увеличению количества клинических испытаний и росту аутсорсинга регуляторных и консультационных услуг.

- В 2025 году сегмент консультаций по вопросам регулирования занимал наибольшую долю рынка, составляющую 58,4% выручки, что было обусловлено растущей сложностью регулирования медицинских изделий в таких регионах, как Северная Америка, Европа и Азиатско-Тихоокеанский регион.

Обзор отчета и сегментация рынка консультационных решений в области клинических исследований медицинских изделий.

|

Атрибуты |

Консультационные решения для клинических исследований медицинских изделий: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка консультационных решений в области клинических исследований медицинских изделий.

« Растущее внедрение передовых консультационных услуг в области клинических исследований »

- Одной из заметных тенденций на мировом рынке консультационных решений в области клинических исследований медицинских изделий является растущее внедрение специализированных консультационных услуг для поддержки клинических испытаний, подачи заявок в регулирующие органы и постмаркетингового надзора за медицинскими изделиями.

- Компании все чаще инвестируют в решения, которые помогают оптимизировать разработку дизайна клинических исследований, протоколов и соблюдение нормативных требований, чтобы сократить время выхода на рынок и снизить риски.

- Например, в 2024 году несколько производителей медицинских изделий в Северной Америке заключили партнерские соглашения с поставщиками консультационных решений для оптимизации своих стратегий клинических испытаний и обеспечения более быстрого получения разрешений регулирующих органов.

- Также растет спрос на комплексные решения, объединяющие научные, нормативные и оперативные знания, чтобы помочь производителям эффективно проводить высококачественные клинические исследования в соответствии с требованиями законодательства.

- Эта тенденция отражает растущую сложность нормативно-правовых рамок и потребность в экспертном руководстве на протяжении всего жизненного цикла продукта, что стимулирует внедрение консультационных услуг по клиническим исследованиям во всем мире.

Динамика рынка консультационных решений в области клинических исследований медицинских изделий.

Водитель

«Растущая потребность в соблюдении нормативных требований и эффективном управлении клиническими испытаниями»

- Ужесточение нормативных требований к медицинским изделиям, включая строгие стандарты безопасности и эффективности, является основной причиной внедрения консультационных решений.

- Производители нуждаются в экспертной поддержке для ориентирования в сложных нормативных актах, подготовки документов и обеспечения соответствия требованиям таких органов, как FDA, EMA и других региональных ведомств.

- Например, в начале 2025 года европейская компания по производству медицинских изделий обратилась за консультационными услугами, чтобы облегчить соблюдение новых правил ЕС в отношении медицинских изделий (MDR), снизив риск задержек с получением разрешений.

- Кроме того, необходимость оптимизации эффективности клинических испытаний, снижения операционных затрат и сокращения циклов разработки продукции стимулирует спрос на эти решения.

- Повышение осведомленности о безопасности пациентов, качестве клинических доказательств и управлении рисками еще больше побуждает производителей полагаться на профессиональные консультационные услуги для улучшения дизайна исследований и результатов.

Сдержанность/Вызов

« Высокая стоимость и ограниченная доступность специализированных знаний »

- Относительно высокая стоимость консультационных услуг по клиническим исследованиям медицинских изделий может стать препятствием для малых и средних производителей, особенно на развивающихся рынках.

- Для предоставления передовых консультационных услуг часто требуются долгосрочные контракты или абонентская плата, что может быть непозволительно дорого для организаций с ограниченным бюджетом.

- Например, несколько стартапов в Азии отложили заключение договоров на консультационные услуги в 2023 году из-за бюджетных ограничений, что повлияло на темпы их клинических исследований.

- Ограниченная доступность квалифицированных и опытных консультантов в некоторых регионах также ограничивает проникновение на рынок и может привести к задержкам в реализации проектов.

- Решение этих проблем с помощью экономически эффективных моделей обслуживания, региональной экспансии консультационных фирм и возможностей удаленного консультирования станет ключевым фактором устойчивого роста рынка.

Обзор рынка консультационных решений в области клинических исследований медицинских изделий.

Рынок сегментирован по типу услуг и конечным пользователям.

• По типу услуги

В зависимости от типа услуг, рынок консультационных решений по клиническим исследованиям медицинских изделий сегментируется на консультации по вопросам регулирования и управление клиническими испытаниями. Сегмент консультаций по вопросам регулирования занимал наибольшую долю рынка, составляющую 58,4% выручки в 2025 году, что обусловлено растущей сложностью регулирования медицинских изделий в таких регионах, как Северная Америка, Европа и Азиатско-Тихоокеанский регион. Компании, производящие медицинские изделия, в значительной степени полагаются на консультационные услуги по вопросам регулирования для прохождения этапов получения разрешений до выхода на рынок, соблюдения требований после выхода на рынок и процессов подачи заявок. Растущее внимание к безопасности пациентов и стандартам качества продукции стимулирует спрос. Консультанты по вопросам регулирования предоставляют рекомендации по управлению рисками, маркировке и документации, обеспечивая более быстрый доступ на рынок. Строгие требования соответствия со стороны таких органов, как FDA, EMA и PMDA, повышают зависимость от этих услуг. Технологические достижения в области электронных заявок и цифрового отслеживания нормативных требований еще больше повышают эффективность. Сегмент выигрывает от долгосрочных контрактов с ведущими производителями медицинских изделий. Рост объемов выпуска инновационных устройств и дорогостоящих диагностических приборов стимулирует стабильный спрос. Консультационные услуги по вопросам регулирования снижают юридические и операционные риски для производителей. Усиление внимания к глобальной гармонизации стандартов поддерживает доминирование в этом сегменте. Аутсорсинг экспертных знаний в области регулирования позволяет компаниям оптимизировать затраты и ускорить вывод продукции на рынок. В совокупности эти факторы делают консультационные услуги в сфере регулирования крупнейшим сегментом услуг.

Ожидается, что сегмент управления клиническими испытаниями продемонстрирует самый быстрый среднегодовой темп роста в 11,3% в период с 2026 по 2033 год, чему способствует рост числа клинических испытаний и постмаркетинговых исследований новых и инновационных медицинских устройств. Растущее внедрение цифровых платформ управления испытаниями обеспечивает оптимизированное планирование испытаний, набор пациентов, мониторинг и отчетность. Аутсорсинг управления клиническими испытаниями специализированным поставщикам снижает операционную нагрузку на компании-производители медицинских устройств. Рост обусловлен растущей сложностью многоцентровых испытаний и необходимостью сбора данных в режиме реального времени. Регулирующие органы уделяют особое внимание целостности данных, готовности к аудиту и мониторингу на основе оценки рисков, что повышает спрос. Расширение научно-исследовательских и опытно-конструкторских работ в области медицинских устройств на развивающихся рынках стимулирует внедрение. CRO все чаще предлагают комплексные решения для управления испытаниями, повышая эффективность. Передовая аналитика и мониторинг на основе ИИ в управлении испытаниями повышают точность и сокращают сроки. Спрос на экономически эффективные решения на этапе разработки устройств способствует внедрению. Интеграция с электронными медицинскими картами и носимыми устройствами повышает эффективность клинических испытаний. Растущая тенденция к проведению испытаний, ориентированных на пациента, способствует внедрению. В совокупности эти факторы делают управление клиническими испытаниями самым быстрорастущим сегментом услуг.

• Конечными пользователями

Рынок консультационных решений в области клинических исследований медицинских изделий сегментируется по конечным пользователям на компании-производители медицинских изделий и контрактные исследовательские организации (CRO). В 2025 году на долю компаний-производителей медицинских изделий приходилась наибольшая доля выручки рынка – 64,7%, что обусловлено ростом числа запусков медицинских изделий по всему миру и необходимостью соблюдения строгих нормативных стандартов. Компании в значительной степени полагаются на внешние консультационные услуги для ускорения выхода на рынок и поддержания соответствия требованиям. Растущая сложность классификации продукции, тестирования безопасности и постмаркетингового надзора стимулирует спрос. Крупные и средние производители медицинских изделий передают на аутсорсинг экспертные знания в области регулирования и клинических исследований для оптимизации затрат и обеспечения быстрого выхода на рынок. Быстрые инновации в диагностических, хирургических и имплантируемых устройствах увеличивают зависимость от консультационных решений. Компаниям требуется постоянная поддержка при изменении маркировки, сообщении о нежелательных явлениях и подготовке к аудитам. Глобальные инициативы по гармонизации, такие как ISO 13485 и MDR, способствуют их внедрению. Партнерство с CRO и консультационными фирмами повышает операционную эффективность. Задержки в регулировании минимизируются, снижая коммерческий риск. Крупные контракты и долгосрочные консультационные партнерства укрепляют доминирование в сегменте. Компании в Северной Америке и Европе лидируют в внедрении, но развивающиеся рынки вносят все больший вклад. В совокупности эти факторы делают компании, производящие медицинские устройства, доминирующим сегментом конечных пользователей.

Ожидается, что сегмент контрактных исследовательских организаций (CRO) продемонстрирует самый быстрый среднегодовой темп роста в 10,2% в период с 2026 по 2033 год, чему способствует растущая тенденция аутсорсинга клинических испытаний и услуг по поддержке в области регулирования. CRO все чаще обращаются за консультационными решениями для расширения спектра своих услуг и повышения операционной эффективности. Рост числа многоцентровых и глобальных клинических испытаний требует эффективного управления испытаниями и рекомендаций по соблюдению нормативных требований. Растущее сотрудничество между производителями медицинских изделий и CRO стимулирует рост. Технологические достижения, такие как мониторинг на основе ИИ и цифровые платформы для проведения испытаний, способствуют их внедрению. CRO стремятся сократить сроки и операционные расходы, обеспечивая при этом качество данных и соответствие нормативным требованиям. Расширение услуг на развивающиеся рынки поддерживает внедрение. Высокий спрос на специализированные знания в категориях медицинских изделий высокого риска ускоряет рост. CRO полагаются на консультационные услуги для обеспечения успешной подачи заявок в регулирующие органы и снижения рисков. Растущие инвестиции в инфраструктуру здравоохранения и запуск инновационных медицинских изделий еще больше увеличивают рыночный потенциал. Внедрение виртуальных и гибридных моделей испытаний способствует увеличению использования консультационных решений. В совокупности эти факторы делают CRO самым быстрорастущим сегментом конечных пользователей.

Региональный анализ рынка консультационных решений для клинических исследований медицинских изделий.

- Северная Америка доминировала на рынке консультационных решений для клинических исследований медицинских изделий, занимая наибольшую долю выручки в 39,2% в 2025 году.

- Развитие системы здравоохранения обусловлено развитой экосистемой, высокой концентрацией компаний-производителей медицинского оборудования и надежной нормативно-правовой базой, поддерживающей клинические исследования.

- Регион выигрывает от развитой инфраструктуры клинических испытаний, высококвалифицированных специалистов в области исследований и хорошо отлаженных систем соблюдения нормативных требований, что способствует привлечению сторонних консультантов для разработки медицинских изделий, клинической валидации и подачи заявок в регулирующие органы.

Анализ рынка консультационных решений для клинических исследований медицинских изделий в США.

В 2025 году рынок консультационных услуг по клиническим исследованиям медицинских изделий в США занял большую часть выручки Северной Америки, чему способствовали широкое использование услуг аутсорсинговых клинических консультаций и растущая потребность в экспертной помощи в вопросах регулирования при одобрении медицинских изделий. Компании все чаще используют специализированные консультационные фирмы для разработки клинических исследований, стратегий регулирования и эффективного управления процессом подачи заявок. Это особенно важно для новых медицинских изделий, требующих предварительного одобрения перед выходом на рынок или соответствия требованиям FDA. Развитая научно-исследовательская инфраструктура страны в сочетании с акцентом на инновации и ускоренное одобрение медицинских изделий продолжает стимулировать рост рынка.

Анализ рынка консультационных решений в области клинических исследований медицинских изделий в Европе.

Прогнозируется, что рынок консультационных услуг в области клинических исследований медицинских изделий в Европе будет расти значительными темпами в течение прогнозируемого периода, чему способствуют строгие нормативные акты, такие как Регламент ЕС о медицинских изделиях (MDR), растущее внедрение инновационных медицинских изделий и расширение инициатив в области клинических исследований. Компании все чаще передают консультационные услуги в области клинических исследований на аутсорсинг, чтобы справиться со сложными требованиями соответствия, управлять многоцентровыми исследованиями и ускорить подачу заявок в регулирующие органы.

Анализ рынка консультационных решений в области клинических исследований медицинских изделий в Великобритании.

Ожидается, что рынок консультационных услуг в области клинических исследований медицинских изделий в Великобритании будет стабильно расти благодаря развитой системе здравоохранения, надежной инфраструктуре клинических исследований и государственным инициативам, направленным на продвижение инноваций в сфере медицинских изделий. Нормативно-правовая база страны поощряет привлечение специализированных консультационных фирм для управления клиническими испытаниями, разработки регуляторной стратегии и обеспечения соответствия как британскому регламенту MDR, так и мировым стандартам. Рост числа малоинвазивных и технологически продвинутых медицинских изделий также увеличил спрос на экспертную помощь в клинической валидации и стратегиях выхода на рынок.

Анализ рынка консультационных решений в области клинических исследований медицинских изделий в Германии.

Рынок консультационных услуг в области клинических исследований медицинских изделий в Германии является ключевым фактором роста европейского рынка, чему способствуют хорошо развитая инфраструктура здравоохранения, широкое внедрение медицинских технологий и сильный акцент на исследованиях и разработках. Немецкие производители медицинских изделий все чаще полагаются на консультационные решения в области клинических исследований для соблюдения требований Регламента о медицинских изделиях (MDR), разработки эффективных клинических испытаний и ускорения получения разрешений на инновационные устройства. Ориентация страны на прецизионную медицину, цифровые медицинские технологии и передовую диагностику еще больше увеличивает спрос на аутсорсинговые консультационные услуги.

Анализ рынка консультационных решений в области клинических исследований медицинских изделий в Азиатско-Тихоокеанском регионе

Ожидается, что рынок консультационных услуг в области клинических исследований медицинских изделий в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода благодаря быстрому расширению отрасли медицинских изделий, увеличению аутсорсинга консультационных услуг в области клинических исследований и росту нормативных требований. Развитие инфраструктуры здравоохранения, расширение производства медицинских изделий и экономически эффективный доступ к экспертным консультациям являются ключевыми факторами роста. В таких странах, как Китай, Индия и Япония, наблюдается повышенный спрос на консультационные услуги в области клинических исследований для обеспечения своевременного соблюдения нормативных требований и получения разрешения на продажу инновационных устройств.

Анализ рынка консультационных решений в области клинических исследований медицинских изделий в Японии.

Рост рынка консультационных услуг в области клинических исследований медицинских изделий в Японии обусловлен развитым сектором здравоохранения, старением населения и высоким спросом на инновационные медицинские изделия. Консультационные фирмы оказывают поддержку производителям медицинских изделий в подготовке заявок на регистрацию, разработке дизайна исследований и обеспечении соответствия местным стандартам, что позволяет эффективно проводить клиническую валидацию и ускорять выход на рынок.

Анализ рынка консультационных решений для клинических исследований медицинских изделий в Китае

В 2025 году рынок консультационных услуг по клиническим исследованиям медицинских изделий в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрорастущая отечественная индустрия медицинских изделий, правительственные инициативы по соблюдению нормативных требований и сотрудничество с глобальными консалтинговыми фирмами. Эти факторы способствовали сокращению циклов утверждения и улучшению доступа на рынок медицинских изделий, что еще больше повысило спрос на консультационные услуги по клиническим исследованиям.

Доля рынка консультационных решений в области клинических исследований медицинских изделий

В отрасли консультационных решений по клиническим исследованиям медицинских изделий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medpace (США)

- ICON plc (Ирландия)

- PPD Inc. (США)

- Parexel International (США)

- Лаборатории Чарльз-Ривер (США)

- Covance Inc. (США)

- Medtronic Clinical Trials Services (США)

- Syneos Health (США)

- Eurofins Scientific (Люксембург)

- Разработка фармацевтической продукции (PPD) (США)

- Wuxi AppTec (Китай)

- SGS Life Sciences (Швейцария)

- Компания Labcorp Drug Development (США)

- Parexel International Corp (США)

- CRF Health (Великобритания)

- PRA Health Sciences (США)

- Accenture Life Sciences (Ирландия)

- Covance (США)

- Клинипейс (США)

Последние тенденции на мировом рынке консультационных решений в области клинических исследований медицинских изделий.

- В январе 2025 года компания Tigermed расширила свое стратегическое партнерство с Medidata для ускорения клинических испытаний медицинских изделий с использованием цифровой платформы Medidata, автоматизируя сбор данных и оптимизируя работу CRO в рамках глобальных клинических исследований, повышая эффективность управления испытаниями.

- В январе 2025 года NAMSA приобрела подразделение WuXi AppTec по тестированию медицинских изделий в США, расширив свой портфель решений для клинических исследований и тестирования, чтобы предоставлять более комплексные консультационные услуги на доклиническом и клиническом этапах производителям медицинских изделий, стремящимся получить разрешения регулирующих органов и подготовиться к выходу на рынок.

- В январе 2025 года компания Canyon Labs завершила приобретение подразделения лабораторных услуг и консалтинга компании iuvo BioScience, укрепив таким образом свои услуги поддержки CRO, такие как тестирование биосовместимости и аналитические исследования, которые являются важными компонентами консультационных решений на протяжении всего жизненного цикла медицинских изделий.

- В феврале 2025 года компания Arterex приобрела Phoenix, итальянскую компанию по проектированию и разработке медицинских изделий, что позволило расширить комплексную поддержку клинических разработок и консультационные услуги по тестированию изделий и соблюдению нормативных требований на европейских рынках.

- В феврале 2025 года компания Arterex также приобрела компанию Adroit, расширив свои глобальные возможности в области контрактных исследований и производства, что позволило оптимизировать клинические разработки и консультационные услуги по вопросам регулирования для компаний, производящих медицинские изделия.

- В марте 2025 года компания InTandem Capital объявила о стратегических инвестициях в Clinilabs, что свидетельствует о растущем интересе инвесторов к специализированным CRO (контрактным исследовательским организациям), занимающимся исследованиями медицинских изделий и косвенно способствующим предоставлению консультационных услуг по стратегии исследований и регулирования.

- В марте 2025 года компания ICON plc расширила свои услуги по аутсорсингу регуляторных услуг в Азиатско-Тихоокеанском регионе, сосредоточившись на более быстрых и регионально-ориентированных консультациях по вопросам регулирования и поддержке клинических испытаний для клиентов, занимающихся медицинскими изделиями, на таких рынках, как Китай и Индия.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.