Global Medical Device Cybersecurity Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.22 Billion

USD

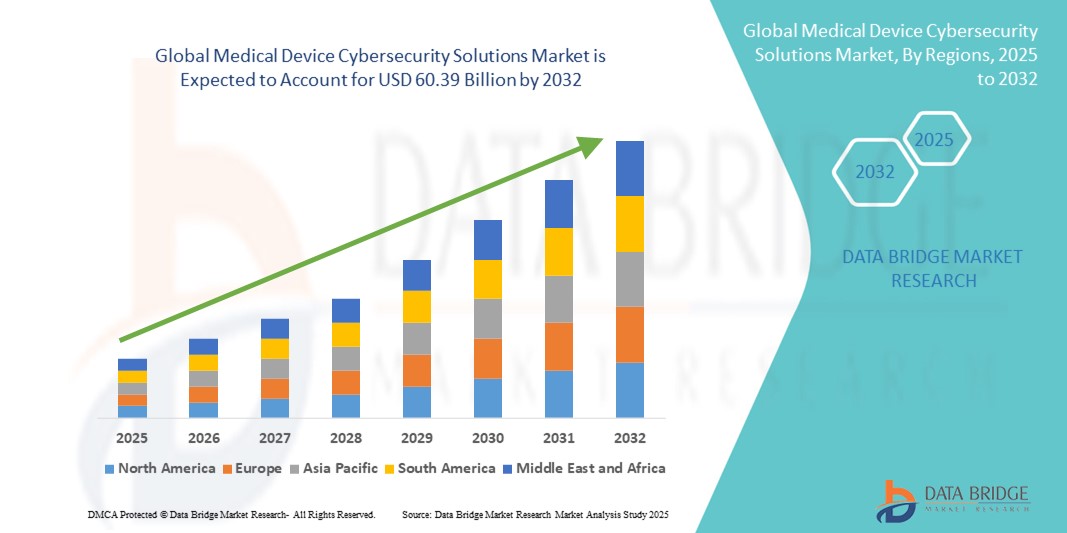

60.39 Billion

2024

2032

USD

12.22 Billion

USD

60.39 Billion

2024

2032

| 2025 –2032 | |

| USD 12.22 Billion | |

| USD 60.39 Billion | |

| % | |

|

Сегментация мирового рынка решений по кибербезопасности медицинских устройств по решениям (решения по управлению идентификацией и доступом, решения по антивирусной защите/защите от вредоносных программ, решения по шифрованию, решения по предотвращению потери данных, управление рисками и соответствием требованиям, системы обнаружения/предотвращения вторжений, решения по аварийному восстановлению, решения по распределенным атакам DoS и другие решения), типу (сетевая безопасность, безопасность конечных точек, безопасность приложений, облачная безопасность и другие типы безопасности), типу устройства (медицинские устройства для больниц, носимые и внешние медицинские устройства, а также встроенные медицинские устройства), конечному пользователю (поставщики медицинских услуг, производители медицинских устройств и организации, оплачивающие медицинские услуги) — тенденции отрасли и прогноз до 2032 года

Размер рынка решений по кибербезопасности медицинских устройств

- Объем мирового рынка решений по кибербезопасности медицинских устройств в 2024 году оценивался в 12,22 млрд долларов США , а к 2032 году , как ожидается, он достигнет 60,39 млрд долларов США при среднегодовом темпе роста 22,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением подключенных медицинских устройств, технологий цифрового здравоохранения и платформ телемедицины, что приводит к более тесной интеграции медицинского оборудования с больничными сетями и облачными системами. Цифровая трансформация в здравоохранении создает высокий спрос на надежные решения для кибербезопасности, обеспечивающие защиту данных пациентов и целостность устройств.

- Кроме того, растущая обеспокоенность утечками данных, атаками программ-вымогателей и несанкционированным доступом к критически важным медицинским устройствам делает решения по кибербезопасности неотъемлемой частью современной инфраструктуры здравоохранения. Эти факторы ускоряют внедрение решений по кибербезопасности медицинских устройств, тем самым значительно стимулируя рост отрасли.

Анализ рынка решений по кибербезопасности медицинских устройств

- Решения по кибербезопасности медицинских устройств приобретают всё большую важность для защиты подключенных медицинских устройств от киберугроз, обеспечения безопасности пациентов, защиты данных и соблюдения строгих нормативных требований. Стремительная цифровизация здравоохранения, растущее внедрение Интернета медицинских вещей (IoMT) и повышение сложности кибератак обуславливают спрос на передовые решения по кибербезопасности на этом рынке.

- Растущий спрос на решения по кибербезопасности для медицинских устройств обусловлен, прежде всего, резким ростом числа подключенных медицинских устройств, повышенной уязвимостью к программам-вымогателям и утечкам данных, а также более строгим соблюдением стандартов соответствия, таких как HIPAA, рекомендации FDA и GDPR.

- Северная Америка доминировала на рынке решений для кибербезопасности медицинских устройств, достигнув наибольшей доли выручки в 40,5% в 2024 году. Она характеризуется развитой инфраструктурой здравоохранения, высоким уровнем внедрения цифровых медицинских технологий и сильной нормативно-правовой базой. В частности, в США наблюдается значительный рост благодаря значительным инвестициям в кибербезопасность учреждений здравоохранения, повышению осведомленности о киберрисках и инновациям как от известных игроков, так и от стартапов, ориентированных на автоматизированные платформы безопасности на базе искусственного интеллекта.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке решений для кибербезопасности медицинских устройств в прогнозируемый период. Ожидается, что среднегодовой темп роста составит 9,5% в период с 2025 по 2032 год. Это обусловлено быстрой урбанизацией, растущим внедрением подключенных систем здравоохранения и активизацией государственных инициатив по укреплению медицинской кибербезопасности. В таких странах, как Китай, Индия, Япония и Южная Корея, наблюдается ускоренный рост инвестиций в ИТ-инфраструктуру здравоохранения, что, как ожидается, значительно усилит расширение рынка.

- Сегмент медицинских приборов для больниц доминировал на рынке решений по кибербезопасности медицинских приборов с наибольшей долей выручки на рынке в 41,5% в 2024 году, поскольку оборудование интенсивной терапии, такое как аппараты ИВЛ, инфузионные насосы, сканеры изображений и хирургические роботы, требует непрерывной бесперебойной работы и безопасной эксплуатации.

Область применения отчета и сегментация рынка решений по кибербезопасности медицинских устройств

|

Атрибуты |

Ключевые аналитики рынка решений по кибербезопасности медицинских устройств |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка решений по кибербезопасности медицинских устройств

Улучшенная защита за счет соответствия нормативным требованиям и расширенной интеграции безопасности

- Важной и набирающей обороты тенденцией на мировом рынке решений для кибербезопасности медицинских устройств является растущее внимание к соблюдению международных норм и стандартов безопасности, таких как HIPAA, GDPR и рекомендации FDA по кибербезопасности. Поставщики медицинских услуг и производители устройств отдают приоритет надёжным протоколам кибербезопасности, чтобы избежать штрафов, защитить данные пациентов и обеспечить бесперебойную работу клиник.

- Например, ведущие поставщики решений внедряют платформы кибербезопасности, включающие в себя готовые к соблюдению нормативных требований фреймворки, что позволяет больницам и клиникам соблюдать меняющиеся нормативные требования. Компании предлагают решения с мониторингом в режиме реального времени, шифрованием и управлением исправлениями для соответствия глобальным стандартам кибербезопасности, тем самым способствуя их внедрению в учреждениях здравоохранения.

- Растущая взаимосвязь медицинских устройств в экосистеме Интернета медицинских вещей (IoMT) обострила потребность в безопасных каналах связи, средствах обнаружения вторжений и инструментах оценки рисков. Передовые решения по кибербезопасности теперь включают непрерывное сканирование на наличие уязвимостей и системы аутентификации устройств для предотвращения несанкционированного доступа и защиты конфиденциальной информации пациентов.

- Полная интеграция кибербезопасности медицинских устройств с более широкой ИТ-инфраструктурой больницы обеспечивает централизованный мониторинг угроз, оптимизированное управление рисками и реагирование на инциденты. Благодаря единой платформе медицинские организации могут управлять как безопасностью клинических данных, так и функциональностью устройств, обеспечивая надежность и безопасность пациентов.

- Эта тенденция к более регулируемым, безопасным и взаимосвязанным средам медицинских устройств коренным образом меняет приоритеты кибербезопасности в здравоохранении. В связи с этим такие компании, как MedCrypt и Cynerio, разрабатывают специализированные решения для мониторинга в режиме реального времени, моделей безопасности с нулевым доверием и фреймворков защиты, специфичных для конкретных устройств.

- Спрос на решения по кибербезопасности медицинских устройств стремительно растет как на развитых, так и на развивающихся рынках здравоохранения, поскольку больницы, клиники и научно-исследовательские институты все больше внимания уделяют соблюдению нормативных требований, безопасности пациентов и устойчивости к кибератакам.

Динамика рынка решений по кибербезопасности медицинских устройств

Водитель

Растущая потребность в связи с растущими проблемами безопасности в здравоохранении и быстрой цифровизацией

- Растущая распространенность кибератак, нацеленных на поставщиков медицинских услуг и медицинские устройства, в сочетании с ускоренным внедрением экосистем цифрового здравоохранения является важным фактором повышенного спроса на решения по кибербезопасности медицинских устройств.

- Например, в апреле 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) представило обновленные рекомендации по кибербезопасности для производителей медицинских устройств, подчеркнув важность более тщательного тестирования безопасности на предпродажном этапе и мониторинга после выхода на рынок. Ожидается, что подобные инициативы регулирующих органов и сотрудничество с представителями отрасли будут способствовать росту рынка решений для кибербезопасности медицинских устройств в прогнозируемый период.

- Поскольку поставщики медицинских услуг все больше осознают потенциальные угрозы безопасности и стремятся усилить защиту данных пациентов, передовые решения по кибербезопасности предлагают такие важные функции, как обнаружение угроз, шифрование данных, предотвращение вторжений и оповещения о несанкционированном доступе, что обеспечивает существенное улучшение по сравнению с традиционными системами ИТ-безопасности.

- Кроме того, растущая популярность подключенных медицинских устройств, облачных платформ и систем здравоохранения на базе искусственного интеллекта делает кибербезопасность неотъемлемой частью ИТ-систем здравоохранения, обеспечивая бесперебойную интеграцию с больничными информационными системами и платформами удаленного мониторинга состояния пациентов.

- Удобство централизованного мониторинга, управления соответствием требованиям и возможность защиты конфиденциальных данных на устройствах разных типов являются ключевыми факторами, стимулирующими внедрение решений по кибербезопасности медицинских устройств как в сфере здравоохранения, так и в сфере производства. Тенденция к внедрению цифрового здравоохранения и растущая доступность удобных и соответствующих нормативным требованиям решений по кибербезопасности дополнительно способствуют росту рынка.

Сдержанность/Вызов

Опасения по поводу уязвимостей кибербезопасности и высоких затрат на внедрение

- Опасения, связанные с киберуязвимостью подключенных медицинских устройств и медицинских ИТ-систем, представляют собой серьёзную проблему для более широкого проникновения на рынок. Поскольку медицинские устройства зависят от сетевого подключения и программного обеспечения, они подвержены попыткам взлома, атакам программ-вымогателей и утечкам данных, что вызывает беспокойство у медицинских организаций по поводу безопасности пациентов и соблюдения требований.

- Например, громкие сообщения об атаках программ-вымогателей на больничные системы и утечках медицинских записей пациентов заставили некоторые учреждения не спешить внедрять передовые медицинские технологии без надежных мер кибербезопасности.

- Решение этих проблем посредством надежного шифрования, безопасных протоколов аутентификации, оценки уязвимостей и регулярного обновления программного обеспечения имеет решающее значение для укрепления доверия между заинтересованными сторонами. Такие компании, как IBM, Cisco и Fortinet, делают акцент на передовых возможностях обнаружения угроз и управления соответствием требованиям в своих решениях, чтобы успокоить поставщиков медицинских услуг и производителей устройств.

- Кроме того, относительно высокая первоначальная стоимость современных систем кибербезопасности медицинских устройств по сравнению с традиционными системами ИТ-безопасности может стать препятствием для их внедрения в небольших больницах и медицинских учреждениях, особенно в развивающихся регионах с ограниченным бюджетом. Хотя облачные решения безопасности сделали кибербезопасность более доступной, премиум-функции, такие как аналитика на основе искусственного интеллекта и расширенная защита конечных точек, часто имеют более высокую цену.

- Несмотря на постепенное снижение затрат благодаря технологическому прогрессу, предполагаемая премия за надежную кибербезопасность по-прежнему может препятствовать широкому внедрению, особенно среди медицинских учреждений с ограниченным бюджетом. Преодоление этих проблем посредством совершенствования нормативно-правовой базы, сотрудничества в отрасли и разработки более доступных решений по кибербезопасности медицинских устройств будет иметь решающее значение для устойчивого роста рынка.

Рынок решений по кибербезопасности медицинских устройств

Рынок сегментирован по решениям, типу, типу устройства и конечному пользователю.

- По решениям

На основе решений рынок решений по кибербезопасности медицинских устройств сегментируется на решения по управлению идентификацией и доступом, решения по антивирусной/антивредоносной защите, решения по шифрованию, решения по предотвращению утечек данных, управление рисками и соответствием требованиям, системы обнаружения/предотвращения вторжений, решения по восстановлению после сбоев, решения по распределенным отказам в обслуживании и другие решения. Сегмент решений по управлению идентификацией и доступом (IAM) занял наибольшую долю рынка в 27,0% в 2024 году, что обусловлено его важнейшей ролью в обеспечении безопасной аутентификации пользователей, многофакторной аутентификации и управления доступом на основе ролей в сетях здравоохранения. Решения IAM играют ключевую роль в поддержании целостности данных пациентов и предотвращении несанкционированного доступа во взаимосвязанных экосистемах устройств. Интеграция IAM с биометрической аутентификацией, централизованными платформами идентификации и мониторингом сеансов в реальном времени еще больше укрепляет институциональное доверие и соответствие требованиям. Нормативные требования, такие как HIPAA, GDPR и рекомендации FDA по кибербезопасности, продолжают стимулировать внедрение, поскольку IAM помогает в ведении аудиторских журналов и управлении. Медицинские организации всё чаще используют IAM для управления доступом персонала, устройств и сторонних пользователей в больницах, клиниках и на платформах телемедицины. Инвестиции в IAM дополнительно стимулируются потребностью в масштабируемых и совместимых платформах безопасности для расширения развёртываний Интернета медицинских вещей (IoMT).

Ожидается, что сегмент систем обнаружения вторжений/систем предотвращения вторжений (IDS/IPS) будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,1% в период с 2025 по 2032 год, что обусловлено значительным ростом киберугроз, нацеленных на медицинскую инфраструктуру, включая программы-вымогатели и сетевые вторжения. Решения IDS/IPS предоставляют больницам и клиникам возможности мониторинга в режиме реального времени, обнаружения аномалий и автоматизированного реагирования, которые жизненно важны для раннего предотвращения угроз. Интеграция поведенческой аналитики, обнаружения на основе машинного обучения и централизованной аналитики угроз повышает точность обнаружения и снижает уровень ложных срабатываний. Быстрое распространение услуг телемедицины, устройств удаленного мониторинга и облачных систем увеличивает поверхность атаки, что требует развертывания передовых IDS/IPS. Более того, нормативные ожидания в отношении проактивной защиты от угроз и планирования реагирования на инциденты повышают важность этих систем. Стратегия кибербезопасности в здравоохранении теперь часто начинается с надежных уровней IDS/IPS для защиты целостности устройств и обеспечения непрерывности клинических услуг во время киберинцидентов.

- По типу

По типу рынок решений для кибербезопасности медицинских устройств сегментируется на сетевую безопасность, безопасность конечных точек, безопасность приложений, облачную безопасность и другие типы безопасности. Сегмент сетевой безопасности занял наибольшую долю рынка в 35,3% в 2024 году, поскольку организации здравоохранения используют сложные сети, соединяющие системы визуализации, инфузионные насосы, платформы электронных медицинских карт и клинические рабочие станции, требующие безопасной передачи данных. Меры сетевой безопасности, включая межсетевые экраны нового поколения, защищенные шлюзы и системы предотвращения вторжений, играют ключевую роль в предотвращении горизонтального распространения угроз в инфраструктуре больниц. Централизованная сетевая защита также упрощает соблюдение требований и мониторинг для регулирующих проверок. Поскольку специализированные медицинские устройства часто не имеют встроенных средств безопасности, решения сетевой безопасности служат критически важными контрольными точками для обнаружения и блокировки вредоносной активности. Больницы и ИТ-отделы здравоохранения отдают предпочтение мерам сетевого уровня благодаря их широкому охвату в нескольких отделениях и возможности перехвата угроз до того, как они достигнут критически важных конечных точек. Инвестиции в безопасную сегментацию, зашифрованные VPN и сетевую архитектуру с нулевым доверием продолжают укреплять доминирующее положение инвестиций в сетевую безопасность.

Прогнозируется, что сегмент облачной безопасности будет демонстрировать самый быстрый среднегодовой темп роста в 19,9% в период 2025–2032 гг., что обусловлено растущим переходом на облачные платформы для электронных медицинских карт, телемедицины, архивов медицинских изображений и инструментов удаленной диагностики. Облачные решения по безопасности, такие как брокеры безопасности доступа в облако (CASB), защищенные шлюзы API и защита облачных рабочих нагрузок, становятся все более важными для защиты медицинских данных при передаче и хранении. Поставщики услуг инвестируют в облачное шифрование, контроль доступа на основе идентификации и обнаружение нарушений в режиме реального времени для поддержания соответствия, особенно требованиям к трансграничному хранению данных. Рост гибридных облачных архитектур и распределенных систем мониторинга пациентов еще больше усиливает потребность в динамической облачной безопасности. Быстрая цифровая трансформация, включая аналитику на основе ИИ и инициативы в области больших данных в здравоохранении, опирается на безопасные облачные фреймворки. Возможность быстрого масштабирования облачной безопасности делает ее привлекательной как для крупных больничных систем, так и для небольших клиник, переходящих на облачную инфраструктуру.

- По типу устройства

На основе типа устройства рынок решений по кибербезопасности медицинских устройств сегментируется на больничные медицинские устройства, носимые и внешние медицинские устройства и внутренние встроенные медицинские устройства. Сегмент больничных медицинских устройств занял наибольшую долю рынка в 41,5% в 2024 году, поскольку оборудование интенсивной терапии, такое как аппараты ИВЛ, инфузионные насосы, сканеры изображений и хирургические роботы, требует непрерывной бесперебойной работы и безопасной эксплуатации. Эти устройства работают в средах с высоким риском, что делает их основными целями для киберугроз, которые могут поставить под угрозу безопасность пациентов. Решения по кибербезопасности, адаптированные для больничных устройств, должны обеспечивать управление исправлениями, проверку целостности и безопасное обновление прошивки в рамках клинических рабочих процессов. Больницы выделяют значительную часть бюджетов на кибербезопасность на защиту этих устройств из-за их сложности и нормативных требований. Интеграция с защитой больничных сетей и централизованными системами мониторинга дополнительно усиливает защиту взаимосвязанной медицинской инфраструктуры. По мере того, как системы здравоохранения расширяют перечень подключенных устройств, кибербезопасность, ориентированная на больницы, остается основополагающей.

Прогнозируется, что сегмент носимых и внешних медицинских устройств будет демонстрировать самый быстрый среднегодовой темп роста в 18,4% в период с 2025 по 2032 год, что обусловлено взрывным ростом потребительских и клинических носимых устройств, включая непрерывные глюкометры, дистанционные кардиотрекеры и датчики телемедицины. Эти устройства генерируют конфиденциальные персональные данные о здоровье, которые должны безопасно передаваться поставщикам медицинских услуг, что увеличивает спрос на шифрование, безопасные беспроводные протоколы и аутентификацию устройств. Переход к удаленному мониторингу пациентов и уходу на дому, особенно в постпандемический период, увеличивает зависимость от безопасности носимых устройств. Пациенты требуют конфиденциальности и уверенности в том, что их данные защищены от перехвата. Производители устройств, понимая это, встраивают функции кибербезопасности на этапе проектирования, включая обнаружение несанкционированного доступа, безопасное сопряжение и беспроводное (OTA) шифрование. С ростом популярности 5G и периферийных вычислений, обеспечивающих мониторинг в режиме реального времени, носимые устройства должны поддерживать надежную защиту от сетевых атак, что катализирует рост решений безопасности в этом сегменте.

- Конечным пользователем

На основе конечного пользователя рынок решений по кибербезопасности медицинских устройств сегментируется на поставщиков медицинских услуг, производителей медицинских устройств и плательщиков медицинских услуг. Сегмент поставщиков медицинских услуг занял наибольшую долю рынка в 38,2% в 2024 году, учитывая, что больницы, клиники и амбулаторные центры развертывают огромное количество подключенных устройств, являющихся неотъемлемой частью диагностики, лечения и управления данными пациентов. Поставщики услуг являются ценными целями для киберпреступников из-за доступности историй болезни пациентов, потенциала сбоев в работе и наличия жизненно важных устройств. В ответ поставщики медицинских услуг инвестируют значительные средства в многоуровневые стратегии кибербезопасности, включая контроль доступа, сегментацию сети и системы реагирования на инциденты, для поддержания непрерывности и соответствия нормативным стандартам. Повторяющиеся угрозы программ-вымогателей и растущие штрафы регулирующих органов за утечки данных дополнительно стимулируют расходы. Сотрудничество с поставщиками решений по кибербезопасности для адаптации решений для клинических сред усиливает доминирующую роль сегмента поставщиков.

Ожидается, что сегмент производителей медицинских устройств будет демонстрировать самый быстрый среднегодовой темп роста в 17,8% в период с 2025 по 2032 год, поскольку производители сталкиваются с растущими нормативными ожиданиями (такими как требования к документации FDA и руководящие принципы ЕС MDR), требующими внедрения безопасности при проектировании. Производители встраивают кибербезопасность в безопасные обновления прошивки, аппаратное шифрование и тестирование угроз в жизненный цикл разработки своей продукции. По мере роста атак на цепочки поставок OEM-производители вынуждены защищать не только функциональность устройств, но и цепочку поставок и происхождение программного обеспечения. Кроме того, производители участвуют в программах послепродажного наблюдения и раскрытия уязвимостей, сотрудничая с фирмами по кибербезопасности для выпуска исправлений и обновлений, что делает их динамичными последователями платформ кибербезопасности, оптимизированных для медицинского оборудования. Спрос на рынке дополнительно поддерживается клиентами из сферы здравоохранения, требующими проверенной кибербезопасности в качестве условия закупки для своих парков устройств.

Региональный анализ рынка решений по кибербезопасности медицинских устройств

- Северная Америка доминировала на рынке решений по кибербезопасности медицинских устройств с наибольшей долей выручки в 40,5% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высоким уровнем внедрения цифровых медицинских технологий и сильной нормативно-правовой базой.

- Поставщики медицинских услуг и производители устройств в регионе уделяют первостепенное внимание кибербезопасности для защиты данных пациентов и обеспечения соблюдения нормативных требований, особенно в свете участившихся атак программ-вымогателей и фишинговых атак на больницы и подключенные устройства.

- Рынок также поддерживается присутствием ведущих компаний в сфере кибербезопасности, активным внедрением облачных технологий и постоянными инвестициями в автоматизированные решения по безопасности на базе искусственного интеллекта, разработанные для сферы здравоохранения.

Обзор рынка решений по кибербезопасности медицинских устройств в США

Рынок решений для кибербезопасности медицинских устройств в США в 2024 году принес наибольший доход в Северной Америке благодаря значительным инвестициям со стороны учреждений здравоохранения, растущей осведомлённости о киберрисках и поддерживающей федеральной политике. В США наблюдается ускоренное внедрение передовых платформ кибербезопасности, обеспечивающих обнаружение угроз в режиме реального времени, сегментацию сетей и мониторинг соответствия требованиям. Более того, рост числа подключенных медицинских устройств в сочетании с обновлёнными рекомендациями FDA по кибербезопасности для производителей побуждает больницы, клиники и производителей устройств внедрять комплексные системы безопасности.

Обзор европейского рынка решений по кибербезопасности медицинских устройств

Ожидается, что европейский рынок решений для кибербезопасности медицинских устройств будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, в первую очередь благодаря строгим правилам защиты данных, таким как GDPR и Регламент ЕС о медицинских устройствах (MDR). Растущая цифровизация систем здравоохранения и внедрение телемедицины и облачных платформ повышают потребность в надежных средствах кибербезопасности во всем регионе. В Европе наблюдается значительный спрос на безопасное подключение медицинских устройств, защиту конечных точек и решения, соответствующие нормативным требованиям, для обеспечения безопасности пациентов и устойчивости учреждений к кибератакам.

Обзор рынка решений по кибербезопасности медицинских устройств в Великобритании

Ожидается, что рынок решений для кибербезопасности медицинских устройств в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать быстрая цифровая трансформация Национальной службы здравоохранения (NHS) и растущая интеграция подключенных устройств в здравоохранение. Растущая обеспокоенность по поводу инцидентов с программами-вымогателями и утечек данных побуждает поставщиков медицинских услуг инвестировать в платформы кибербезопасности, обеспечивающие шифрование, обнаружение вторжений и контроль соответствия требованиям. Ожидается, что развитая ИТ-экосистема здравоохранения Великобритании и поддерживаемые правительством инициативы по обеспечению цифровой безопасности здравоохранения будут способствовать дальнейшему росту рынка.

Обзор рынка решений по кибербезопасности медицинских устройств в Германии

Ожидается, что рынок решений для кибербезопасности медицинских устройств в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать акцент страны на защите данных, технологических инновациях и соблюдении нормативных требований. Сектор здравоохранения Германии активно внедряет безопасные облачные инфраструктуры и передовые технологии защиты конечных точек для управления растущими киберрисками. Спрос на платформы безопасности с поддержкой искусственного интеллекта, ориентированные на конфиденциальность, набирает обороты, что соответствует ожиданиям местных потребителей в отношении безопасности данных и доверия к учреждениям. Твердая позиция правительства в отношении соблюдения требований кибербезопасности в критически важной инфраструктуре дополнительно укрепляет рыночное внедрение.

Обзор рынка решений по кибербезопасности медицинских устройств в Азиатско-Тихоокеанском регионе

Рынок решений для кибербезопасности медицинских устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами на уровне 9,5% в прогнозируемый период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, растущим внедрением систем подключенного здравоохранения и активизацией государственных инициатив по укреплению медицинской кибербезопасности. В таких странах, как Китай, Индия, Япония и Южная Корея, наблюдаются ускоренные инвестиции в ИТ-инфраструктуру здравоохранения, облачные системы для больниц и платформы телемедицины, которые требуют передовых мер кибербезопасности. Ожидается, что доступность решений для кибербезопасности в сочетании с ростом числа местных поставщиков и международным сотрудничеством значительно ускорит расширение рынка в регионе.

Обзор рынка решений по кибербезопасности медицинских устройств в Японии

Рынок решений для кибербезопасности медицинских устройств в Японии набирает обороты благодаря высокотехнологичной инфраструктуре здравоохранения страны, быстрому внедрению цифровых технологий и особому вниманию к безопасности пациентов. Больницы и поставщики медицинских услуг в Японии уделяют всё больше внимания кибербезопасности, поскольку число подключенных устройств и платформ телемедицины продолжает расти. Старение населения, а также государственная политика, направленная на продвижение безопасных цифровых систем здравоохранения, дополнительно стимулируют спрос на решения для кибербезопасности медицинских устройств. На рынке также наблюдается рост числа автоматизированных платформ на основе искусственного интеллекта, предназначенных для обнаружения и нейтрализации сложных киберугроз в режиме реального времени.

Обзор рынка решений по кибербезопасности медицинских устройств в Китае

В 2024 году китайский рынок решений по кибербезопасности медицинских устройств занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе благодаря развитию инфраструктуры здравоохранения, активным инициативам по цифровизации и быстрому росту числа подключенных медицинских устройств. Стремление Китая к созданию «умных больниц» и поддерживаемые государством законы о безопасности данных ускоряют внедрение передовых решений в области кибербезопасности. Местные поставщики, наряду с глобальными игроками, способствуют установлению конкурентоспособных цен и широкому внедрению систем безопасности как в государственных, так и в частных медицинских учреждениях. Растущая частота кибератак на медицинские учреждения еще больше подталкивает больницы и производителей устройств к интеграции комплексных решений в области кибербезопасности.

Доля рынка решений по кибербезопасности медицинских устройств

Лидерами отрасли решений по кибербезопасности медицинских приборов являются в первую очередь хорошо зарекомендовавшие себя компании, среди которых:

- Cisco (США)

- Корпорация IBM (США)

- General Electric Company (США)

- Конинклийке Philips NV (Нидерланды)

- Broadcom (США)

- McAfee, LLC (США)

- Check Point Software Technologies Ltd. (Израиль)

- Palo Alto Networks. (США)

- ClearDATA (США)

- DXC Technology Company (США)

- Sophos Ltd. (Великобритания)

- Fortinet, Inc. (США)

- Zscaler, Inc. (США)

- FireEye, Inc. (США)

Последние разработки на мировом рынке решений по кибербезопасности медицинских устройств

- В декабре 2022 года компания Palo Alto Networks анонсировала своё предложение Medical IoT Security — специализированное решение для обнаружения, сегментации и защиты подключенных медицинских устройств в учреждениях здравоохранения.

- В августе 2023 года MedCrypt расширила возможности своей платформы (включая усовершенствования Helm и Guardian), чтобы обеспечить управление уязвимостями SBOM, защиту во время выполнения и аналитику безопасности продуктов, ориентированную на производителей медицинского оборудования.

- В сентябре 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) опубликовало окончательное руководство под названием «Кибербезопасность медицинских приборов: вопросы системы качества и содержание предпродажных заявок», разъясняющее ожидания относительно внедрения кибербезопасности в системы качества приборов и предпродажные заявки.

- В марте 2024 года FDA опубликовало проект «Избранные обновления для Руководства по кибербезопасности на этапе предпродажи: Раздел 524B Закона о пищевых продуктах, лекарственных средствах и косметике», в котором предлагаются разъяснения определений киберустройств и ожиданий на этапе предпродажи, что побуждает производителей ускорить работу по обеспечению соответствия.

- В феврале 2024 года крупный инцидент с программой-вымогателем, затронувший Change Healthcare (входит в группу UnitedHealth Group), нарушил предоставление услуг и выявил системную уязвимость цепочки поставок в сфере ИТ-систем здравоохранения. Это событие существенно повысило внимание к безопасности поставщиков и устройств.

- В июне 2024 года атака вируса-вымогателя на Synnovis (поставщика услуг патологоанатомического и лабораторного обследования) привела к масштабному сбою в работе служб Национальной службы здравоохранения (NHS) на юго-востоке Лондона. Последующие расследования связали этот инцидент с критически важными сбоями в работе служб и сообщили о как минимум одной смерти пациента, связанной с этим сбоем. Этот инцидент вновь подчеркнул актуальность для регулирующих органов и поставщиков услуг в области обеспечения операционной устойчивости и киберзащиты критически важных медицинских услуг.

- В январе 2025 года FDA и CISA публично выявили уязвимости кибербезопасности в некоторых моделях мониторов пациентов (например, Contec/Epsimed), предупредив поставщиков медицинских услуг о потенциальном несанкционированном доступе и настоятельно рекомендовав принять меры по снижению рисков, подчеркнув сохраняющийся риск на уровне устройств.

- В июне 2025 года FDA выпустило обновленную/замененную версию своего руководства по кибербезопасности на предпродажном этапе (продолжая нормативную инициативу 2023–2024 годов), дополнительно разъяснив обязательства производителей по контролю кибербезопасности на предпродажном и послепродажном этапе для медицинских устройств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА ГЛОБАЛЬНОГО РЫНКА РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

5.3 ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ/ПРОЦЕДУРЫ В ОБЪЕМАХ

5.4 БОЛЬНИЦЫ И УРОЛОГИ В БЛИЖНЕВОСТОЧНОМ РЕГИОНЕ

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 УСТАНОВЛЕННЫХ БАЗОВЫХ ДАННЫХ

15 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

16 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

16.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

16.2 КАПИТАЛЬНЫЕ РАСХОДЫ

16.3 Тенденции капитальных затрат

16.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

16.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

16.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

16.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

16.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

16.9 ПОЛИТИКА ГОСУДАРСТВА

16.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

17 МИРОВОЙ РЫНОК РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ (ПО ПРЕДЛОЖЕНИЯМ)

17.1 ОБЗОР

17.2 РЕШЕНИЯ

17.2.1 РЕШЕНИЯ ПО УПРАВЛЕНИЮ ИДЕНТИФИКАЦИЕЙ И ДОСТУПОМ

17.2.2 РЕШЕНИЯ ДЛЯ ЗАЩИТЫ ОТ ВИРУСОВ И ВРЕДОНОСНЫХ ПРОГРАММ

17.2.3 РЕШЕНИЯ ДЛЯ ШИФРОВАНИЯ

17.2.4 РЕШЕНИЯ ПО ПРЕДОТВРАЩЕНИЮ ПОТЕРЬ ДАННЫХ

17.2.5 УПРАВЛЕНИЕ РИСКАМИ И СОБЛЮДЕНИЕМ ТРЕБОВАНИЙ

17.2.6 СИСТЕМЫ ОБНАРУЖЕНИЯ ВТОРЖЕНИЙ/СИСТЕМЫ ПРЕДОТВРАЩЕНИЯ ВТОРЖЕНИЙ

17.2.7 РЕШЕНИЯ ПО АВАРИЙНОМУ ВОССТАНОВЛЕНИЮ

17.2.8 РАСПРЕДЕЛЕННЫЕ РЕШЕНИЯ ДЛЯ ПРОТИВОДЕЙСТВИЯ ОТКАЗУ В ОБСЛУЖИВАНИИ

17.2.9 ДРУГИЕ РЕШЕНИЯ

17.3 УСЛУГИ

17.3.1 УПРАВЛЯЕМЫЕ УСЛУГИ

17.3.2 ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ

18 МИРОВОЙ РЫНОК РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ, ПО ТИПУ

18.1 ОБЗОР

18.2 СЕТЕВАЯ БЕЗОПАСНОСТЬ

18.3 БЕЗОПАСНОСТЬ КОНЕЧНЫХ ТОЧЕК

18.4 БЕЗОПАСНОСТЬ ПРИЛОЖЕНИЙ

18.5 ОБЛАЧНАЯ БЕЗОПАСНОСТЬ

18.6 ДРУГИЕ ТИПЫ БЕЗОПАСНОСТИ

19 МИРОВОЙ РЫНОК РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ (ПО РАЗВЕРТЫВАНИЮ)

19.1 ОБЗОР

19.2 ОБЛАКО

19.2.1 ЧАСТНОЕ ОБЛАКО

19.2.2 ПУБЛИЧНОЕ ОБЛАКО

19.2.3 ГИБРИДНОЕ ОБЛАКО

19.3 ЛОКАЛЬНЫЕ

20 МИРОВОЙ РЫНОК РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ, ПО КЛАССАМ УСТРОЙСТВ

20.1 ОБЗОР

20.2 КЛАСС 1

20.3 КЛАСС 2

20.4 КЛАСС 3

21 МИРОВОЙ РЫНОК РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ, ПО ТЕРАПЕВТИЧЕСКИМ СПЕЦИАЛИЗАЦИЯМ УСТРОЙСТВ

21.1 ОБЗОР

21.2 ОРТОПЕДИЯ

21.3 СЕРДЕЧНО-СОСУДИСТЫЕ

21.4 УХОД ЗА РАНАМИ И ДЕРМАТОЛОГИЯ

21.5 ОБЩАЯ И ПЛАСТИЧЕСКАЯ ХИРУРГИЯ

21.6 ПОЗВОНОЧНИК

21.7 БИОПРЕПАРАТЫ И КОМБИНИРОВАННЫЕ ПРОДУКТЫ

21.8 НЕВРОЛОГИЯ И НЕЙРОХИРУРГИЯ

21.9 ИЗОБРАЖЕНИЕ

21.1 СТОМАТОЛОГИЧЕСКИЙ

21.11 ЦИФРОВОЕ ЗДРАВООХРАНЕНИЕ

21.12 ДИАГНОСТИКА IN VITRO

21.13 АНЕСТЕЗИЯ

21.14 ДРУГИЕ

22 МИРОВОЙ РЫНОК РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ, ПО ТИПУ УСТРОЙСТВА

22.1 ОБЗОР

22.2 МЕДИЦИНСКИЕ ПРИБОРЫ ДЛЯ БОЛЬНИЦ

22.2.1 УСТРОЙСТВА МОНИТОРИНГА ЖИЗНЕННО ВАЖНЫХ ПОКАЗАТЕЛЕЙ

22.2.1.1. МОНИТОРЫ УРОВНЯ ГЛЮКОЗЫ В КРОВИ

22.2.1.2. ЭКГ/ПУЛЬСОМЕТРЫ

22.2.1.3. ИЗМЕРИТЕЛИ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

22.2.1.4. МНОГОПАРАМЕТРИЧЕСКИЕ МОНИТОРЫ

22.2.1.5. ДРУГИЕ

22.2.2 СИСТЕМЫ ИЗОБРАЖЕНИЯ

22.2.3 УМНЫЙ ИНФУЗИОННЫЙ НАСОС

22.2.4 УСТРОЙСТВА МОНИТОРИНГА ПЛОДА

22.2.5 ДРУГИЕ

22.3 НОСИМЫЕ И ВНЕШНИЕ МЕДИЦИНСКИЕ УСТРОЙСТВА

22.3.1 УХОД ЗА ДИАБЕТОМ

22.3.2 МОНИТОРИНГ ФИТНЕСА

22.3.3 ОТСЛЕЖИВАНИЕ СНА

22.3.4 ДРУГИЕ

22.4 ВСТРОЕННЫЕ МЕДИЦИНСКИЕ ПРИБОРЫ

22.4.1 КАРДИОСТИМУЛЯТОР

22.4.2 ИМПЛАНТИРУЕМЫЕ КАРДИОМОНИТОРЫ

22.4.3 НЕВРОЛОГИЧЕСКИЕ УСТРОЙСТВА

22.4.4 СЛУХОВЫЕ АППАРАТЫ

22.4.5 ДРУГИЕ

22.5 ДРУГИЕ

23 МИРОВОЙ РЫНОК РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ, ПО РАЗМЕРУ ПРЕДПРИЯТИЙ

23.1 ОБЗОР

23.2 КРУПНОЕ ПРЕДПРИЯТИЕ

23.3 СРЕДНЕЕ ПРЕДПРИЯТИЕ

23.4 МАЛОЕ ПРЕДПРИЯТИЕ

24 МИРОВОЙ РЫНОК РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ (ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ)

24.1 ОБЗОР

24.2 КОНТРАКТНАЯ ИССЛЕДОВАТЕЛЬСКАЯ ОРГАНИЗАЦИЯ

24.3 ПРОИЗВОДИТЕЛИ КОМПОНЕНТОВ

24.4 OEM-производители

24.5 ПРОИЗВОДИТЕЛИ МЕДИЦИНСКИХ ИЗДЕЛИЙ

24.6 ПЛАТЕЖНИКИ МЕДИЦИНСКОГО ОБСЛУЖИВАНИЯ

24.7 ДРУГИЕ

25 МИРОВОЙ РЫНОК РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ, СТРАТЕГИЯ КОМПАНИЙ

25.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

25.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

25.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

25.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

25.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

25.7 РАСШИРЕНИЯ

25.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

25.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

26 МИРОВОЙ РЫНОК РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ (ПО ГЕОГРАФИИ)

ГЛОБАЛЬНЫЙ РЫНОК РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

26.1 СЕВЕРНАЯ АМЕРИКА

26.1.1 США

26.1.2 КАНАДА

26.1.3 МЕКСИКА

26.2 ЕВРОПА

26.2.1 ГЕРМАНИЯ

26.2.2 ФРАНЦИЯ

26.2.3 Великобритания

26.2.4 ВЕНГРИЯ

26.2.5 ЛИТВА

26.2.6 АВСТРИЯ

26.2.7 ИРЛАНДИЯ

26.2.8 НОРВЕГИЯ

26.2.9 ПОЛЬША

26.2.10 ИТАЛИЯ

26.2.11 ИСПАНИЯ

26.2.12 РОССИЯ

26.2.13 ТУРЦИЯ

26.2.14 НИДЕРЛАНДЫ

26.2.15 ШВЕЙЦАРИЯ

26.2.16 ОСТАЛЬНАЯ ЕВРОПА

26.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

26.3.1 ЯПОНИЯ

26.3.2 КИТАЙ

26.3.3 ЮЖНАЯ КОРЕЯ

26.3.4 ИНДИЯ

26.3.5 АВСТРАЛИЯ

26.3.6 СИНГАПУР

26.3.7 ТАИЛАНД

26.3.8 МАЛАЙЗИЯ

26.3.9 ИНДОНЕЗИЯ

26.3.10 ФИЛИППИНЫ

26.3.11 ВЬЕТНАМ

26.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

26.4 ЮЖНАЯ АМЕРИКА

26.4.1 БРАЗИЛИЯ

26.4.2 АРГЕНТИНА

26.4.3 ПЕРУ

26.4.4 КОЛУМБИЯ

26.4.5 ВЕНЕСУЭЛА

26.4.6 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

26.5 БЛИЖНИЙ ВОСТОК И АФРИКА

26.5.1 ЮЖНАЯ АФРИКА

26.5.2 САУДОВСКАЯ АРАВИЯ

26.5.3 ОАЭ

26.5.4 ЕГИПЕТ

26.5.5 КУВЕЙТ

26.5.6 ИЗРАИЛЬ

26.5.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

26.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

27 Глобальный рынок решений по кибербезопасности медицинских устройств, SWOT-анализ и анализ DBMR

28 МИРОВОЙ РЫНОК РЕШЕНИЙ ПО КИБЕРБЕЗОПАСНОСТИ МЕДИЦИНСКИХ УСТРОЙСТВ, ПРОФИЛЬ КОМПАНИИ

29 ПРОФИЛЬ КОМПАНИИ ПО УСТРОЙСТВАМ НА ОСНОВЕ БЕСПРОВОДНЫХ ТЕХНОЛОГИЙ

29.1 ПОРЯДОК

29.1.1 ОБЗОР КОМПАНИИ

29.1.2 АНАЛИЗ ДОХОДОВ

29.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.2 ТРИМЕДКС.

29.2.1 ОБЗОР КОМПАНИИ

29.2.2 АНАЛИЗ ДОХОДОВ

29.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.3 ТЕХНОЛОГИЧЕСКАЯ КОМПАНИЯ DXC

29.3.1 ОБЗОР КОМПАНИИ

29.3.2 АНАЛИЗ ДОХОДОВ

29.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.4 АСИМИЛИЯ

29.4.1 ОБЗОР КОМПАНИИ

29.4.2 АНАЛИЗ ДОХОДОВ

29.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.5 РАЗВЕДЧИК

29.5.1 ОБЗОР КОМПАНИИ

29.5.2 АНАЛИЗ ДОХОДОВ

29.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.6 TÜV RHEINLAND

29.6.1 ОБЗОР КОМПАНИИ

29.6.2 АНАЛИЗ ДОХОДОВ

29.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.7 АТОС ЮВ

29.7.1 ОБЗОР КОМПАНИИ

29.7.2 АНАЛИЗ ДОХОДОВ

29.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.8 БРОАДКОМ

29.8.1 ОБЗОР КОМПАНИИ

29.8.2 АНАЛИЗ ДОХОДОВ

29.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.9 ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ AT&T.

29.9.1 ОБЗОР КОМПАНИИ

29.9.2 АНАЛИЗ ДОХОДОВ

29.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.1 СОФОС ЛТД.

29.10.1 ОБЗОР КОМПАНИИ

29.10.2 АНАЛИЗ ДОХОДОВ

29.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.11 CLOUDWAVE SENSATO КИБЕРБЕЗОПАСНОСТЬ

29.11.1 ОБЗОР КОМПАНИИ

29.11.2 АНАЛИЗ ДОХОДОВ

29.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.12 BOOZ ALLEN HAMILTON INC.

29.12.1 ОБЗОР КОМПАНИИ

29.12.2 АНАЛИЗ ДОХОДОВ

29.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.13 КОРПОРАЦИЯ IBM

29.13.1 ОБЗОР КОМПАНИИ

29.13.2 АНАЛИЗ ДОХОДОВ

29.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.14 CROWDSTRIKE HOLDINGS, INC

29.14.1 ОБЗОР КОМПАНИИ

29.14.2 АНАЛИЗ ДОХОДОВ

29.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.15 IMPRIVATA, INC.

29.15.1 ОБЗОР КОМПАНИИ

29.15.2 АНАЛИЗ ДОХОДОВ

29.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.16 СЕТИ ПАЛО-АЛЬТО

29.16.1 ОБЗОР КОМПАНИИ

29.16.2 АНАЛИЗ ДОХОДОВ

29.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.17 ИМПЕРВА

29.17.1 ОБЗОР КОМПАНИИ

29.17.2 АНАЛИЗ ДОХОДОВ

29.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.18 CISCO SYSTEMS, INC

29.18.1 ОБЗОР КОМПАНИИ

29.18.2 АНАЛИЗ ДОХОДОВ

29.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.19 АБСОЛЮТНАЯ ПРОГРАММНАЯ КОРПОРАЦИЯ

29.19.1 ОБЗОР КОМПАНИИ

29.19.2 АНАЛИЗ ДОХОДОВ

29.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.2 ФОРТРА, ООО

29.20.1 ОБЗОР КОМПАНИИ

29.20.2 АНАЛИЗ ДОХОДОВ

29.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.21 ALLCLEAR ID.

29.21.1 ОБЗОР КОМПАНИИ

29.21.2 АНАЛИЗ ДОХОДОВ

29.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.22 АРМИС ИНК.

29.22.1 ОБЗОР КОМПАНИИ

29.22.2 АНАЛИЗ ДОХОДОВ

29.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.23 ЯСНОСТЬ

29.23.1 ОБЗОР КОМПАНИИ

29.23.2 АНАЛИЗ ДОХОДОВ

29.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.24 ТРЕНД МИКРО ИНКОРПОРЕЙТЕД

29.24.1 ОБЗОР КОМПАНИИ

29.24.2 АНАЛИЗ ДОХОДОВ

29.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

29.25 GE ЗДРАВООХРАНЕНИЕ

29.25.1 ОБЗОР КОМПАНИИ

29.25.2 АНАЛИЗ ДОХОДОВ

29.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

29.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

29.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

30 СВЯЗАННЫХ ОТЧЕТОВ

31 АНКЕТА

32 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.