Global Medical Device Outsourcing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

74.49 Billion

USD

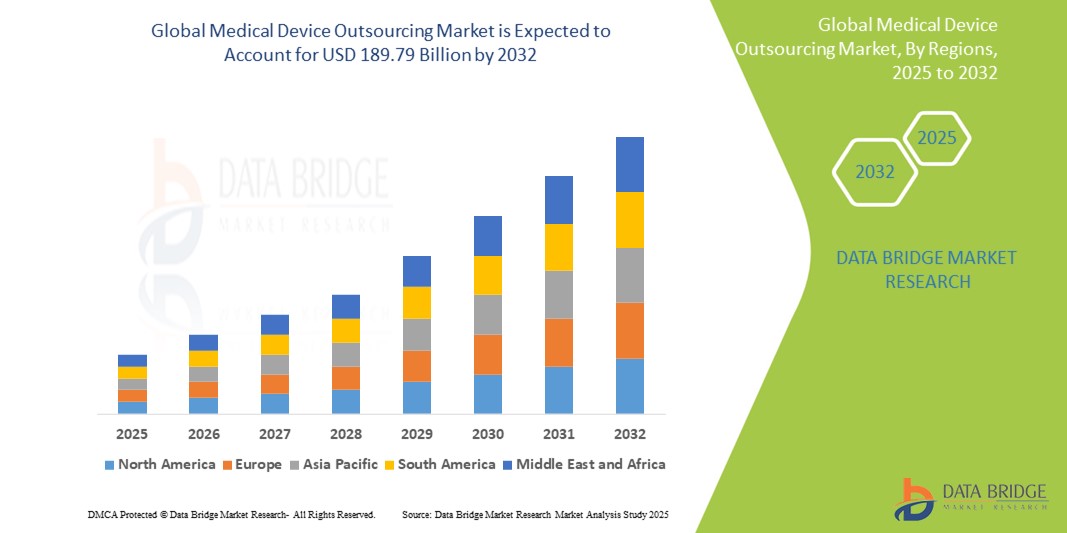

189.79 Billion

2024

2032

USD

74.49 Billion

USD

189.79 Billion

2024

2032

| 2025 –2032 | |

| USD 74.49 Billion | |

| USD 189.79 Billion | |

| % | |

|

Сегментация мирового рынка аутсорсинга медицинских устройств по услугам (обеспечение качества, нормативно-правовые услуги, услуги по проектированию и разработке продукции, услуги по тестированию и стерилизации продукции, услуги по внедрению продукции, услуги по обновлению продукции, услуги по техническому обслуживанию продукции, услуги по сырью, услуги по медицинскому электрооборудованию, контрактное производство и материалы, химическая характеристика), продукт (готовые изделия, электроника и сырье), тип устройства (класс I, класс II и класс III), применение (кардиология, диагностическая визуализация, ортопедия, IVD, офтальмология, общая хирургия, пластическая хирургия, доставка лекарств, стоматология, эндоскопия, лечение диабета и другие), конечный пользователь (небольшая компания по производству медицинских устройств, средняя компания по производству медицинских устройств, крупная компания по производству медицинских устройств и другие) — отраслевые тенденции и прогноз до 2032 г.

Размер рынка аутсорсинга медицинских приборов

- Объем мирового рынка аутсорсинга медицинских устройств оценивается в 74,49 млрд долларов США в 2024 году и, как ожидается , достигнет 189,79 млрд долларов США к 2032 году при среднегодовом темпе роста 12,4% в прогнозируемый период.

- Рост рынка аутсорсинга медицинских устройств во многом обусловлен растущей сложностью медицинских устройств и строгими нормативными требованиями в сочетании с растущим давлением на производителей оригинального оборудования (OEM) с целью снижения эксплуатационных расходов и ускорения времени выхода на рынок. Эти факторы приводят к увеличению зависимости от специализированных внешних партнеров

- Кроме того, растущий спрос со стороны компаний, занимающихся медицинскими устройствами, на специализированную экспертизу, передовые производственные возможности и интегрированные решения для цепочек поставок делает аутсорсинг стратегическим императивом для разработки и производства современных устройств. Эти сходящиеся факторы ускоряют внедрение решений по аутсорсингу медицинских устройств, тем самым значительно стимулируя рост отрасли

Анализ рынка аутсорсинга медицинских приборов

- Медицинские приборы, предлагающие комплексные решения для диагностики, лечения и ухода за пациентами, становятся все более важными компонентами современных систем здравоохранения как в клинических, так и в домашних условиях благодаря своей повышенной точности, технологической сложности и решающей роли в результатах лечения пациентов.

- Растущий спрос на аутсорсинг медицинских устройств обусловлен в первую очередь широко распространенной потребностью производителей в оптимизации затрат, растущей сложностью нормативного регулирования и растущим предпочтением специализированных знаний в области разработки и производства продукции.

- Северная Америка доминирует на рынке аутсорсинга медицинских устройств с самой большой долей выручки в 38,42% в 2024 году. Это лидерство характеризуется зрелой отраслью здравоохранения, строгой нормативной средой, высокими инвестициями в НИОКР и сильным присутствием ключевых производителей медицинских устройств и поставщиков услуг аутсорсинга.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке аутсорсинга медицинских устройств в прогнозируемый период. Этот быстрый рост обусловлен повышением эффективности затрат в производстве, ростом расходов на здравоохранение и растущим пулом квалифицированной рабочей силы в таких странах, как Китай и Индия.

- Сегмент контрактного производства и материалов доминирует на рынке аутсорсинга медицинских устройств с долей 45,50% в 2024 году. Это доминирование обусловлено растущей зависимостью производителей оригинального оборудования (OEM) от сторонних поставщиков для крупномасштабного производства, сборки и поставок компонентов, что позволяет им сократить расходы на инфраструктуру и ускорить время выхода на рынок.

Область применения отчета и сегментация рынка аутсорсинга медицинских приборов

|

Атрибуты |

Ключевые аспекты рынка аутсорсинга медицинских устройств |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка аутсорсинга медицинских приборов

« Комплексные модели обслуживания и стратегическое партнерство в аутсорсинге медицинских устройств »

- Значительная и ускоряющаяся тенденция на мировом рынке аутсорсинга медицинских устройств — это углубляющийся стратегический сдвиг в сторону комплексных, сквозных решений и надежных моделей партнерства между OEM-производителями и поставщиками аутсорсинга. Это слияние возможностей значительно повышает эффективность, инновации и скорость выхода на рынок медицинских устройств

- Например, многие компании, занимающиеся медицинскими приборами, сейчас ищут партнеров по аутсорсингу, способных управлять всем жизненным циклом продукта, от проектирования и разработки до производства, нормативно-правовых вопросов и послепродажного надзора. Этот комплексный подход предлагает оптимизированный путь для сложных проектов по медицинским приборам

- Фокус на комплексных решениях позволяет OEM-производителям использовать специализированный опыт по всей цепочке создания стоимости, обеспечивая соответствие нормативным требованиям, оптимизируя производственные процессы и снижая риски. Это позволяет им сосредоточиться на основных компетенциях, таких как НИОКР и рыночная стратегия

- Бесперебойное сотрудничество между OEM-производителями медицинских устройств и партнерами по аутсорсингу, часто включающее общие знания и ресурсы, облегчает централизованный контроль над различными аспектами разработки и коммерциализации продукта. Благодаря единому подходу компании могут управлять итерациями дизайна, масштабированием производства и глобальным распространением, создавая сплоченный и гибкий операционный опыт

- Эта тенденция к более интегрированным, стратегическим и совместным аутсорсинговым партнерствам фундаментально меняет ожидания в отношении разработки и производства медицинских устройств. Следовательно, поставщики услуг развиваются, чтобы предлагать более широкие портфели, инвестируя в передовые технологии и нормативную экспертизу для поддержки все более сложных потребностей клиентов

Динамика рынка аутсорсинга медицинских приборов

Водитель

«Растущая потребность в связи с растущей сложностью устройств и ростом цен»

- Растущая сложность медицинских устройств, требующая применения передовых технологий и междисциплинарного опыта, в сочетании с растущим давлением расходов на производителей оригинального оборудования (OEM) является существенным фактором повышения спроса на аутсорсинг медицинских устройств.

- Например, компании, производящие медицинские устройства, все чаще используют партнеров по аутсорсингу для управления сложными процессами, такими как микросборка, усовершенствованная интеграция материалов и разработка сложного программного обеспечения. Ожидается, что такое стратегическое сотрудничество будет способствовать росту отрасли аутсорсинга медицинских устройств в прогнозируемый период

- Поскольку OEM-производители все больше осознают трудности в поддержании внутренних возможностей для каждого специализированного аспекта разработки и производства устройств, аутсорсинг обеспечивает доступ к передовым технологиям, специализированным навыкам и оптимизированным процессам, предлагая привлекательную альтернативу внутреннему расширению.

- Кроме того, растущая тенденция компаний, занимающихся медицинскими приборами, сосредотачиваться на своих основных компетенциях (например, НИОКР, маркетинг) и стремление к большей операционной гибкости делают аутсорсинг неотъемлемым компонентом их бизнес-стратегии. Это обеспечивает бесшовную интеграцию с различными этапами жизненного цикла продукта

- Удобство масштабирования производства вверх или вниз, доступ к глобальным производственным сетям и выгода от экономии масштаба контрактных производителей являются ключевыми факторами, способствующими принятию аутсорсинга медицинских устройств как в устоявшихся, так и в развивающихся компаниях. Тенденция к специализированным поставщикам услуг и растущая доступность комплексных аутсорсинговых решений дополнительно способствуют росту рынка

Сдержанность/Вызов

« Опасения относительно защиты интеллектуальной собственности и высоких первоначальных затрат на переход »

- Проблемы, связанные с защитой интеллектуальной собственности (ИС) и конфиденциальных данных, которыми делятся с партнерами по аутсорсингу, представляют собой существенную проблему для более широкого проникновения на рынок. Поскольку производители медицинских устройств делятся конфиденциальными проектами продуктов, производственными процессами и клиническими данными, они подвержены потенциальным нарушениям или ненадлежащему использованию, что вызывает беспокойство у потенциальных клиентов по поводу защиты своих инноваций

- Например, громкие сообщения о спорах в области интеллектуальной собственности или уязвимостях данных в более широком секторе аутсорсинга производства заставили некоторых OEM-производителей не решиться полностью перейти на аутсорсинг, особенно для своих самых инновационных и критически важных продуктов.

- Решение этих проблем интеллектуальной собственности посредством надежных договорных соглашений, строгих протоколов безопасности данных и проверяемых аудиторских следов имеет решающее значение для построения доверия клиентов. Аутсорсинговые компании все чаще подчеркивают свою приверженность международным стандартам и сертификации безопасности в своем маркетинге, чтобы успокоить потенциальных партнеров. Кроме того, относительно высокие первоначальные затраты, связанные с передачей производственных или научно-исследовательских процессов аутсорсинговому партнеру, включая валидацию, обучение и потенциальное переоснащение, могут стать препятствием для принятия для некоторых компаний, особенно небольших или с ограниченным капиталом

- Хотя долгосрочные преимущества аутсорсинга значительны, предполагаемые первоначальные инвестиции и сложность миграции существующих операций все еще могут препятствовать широкому внедрению, особенно для тех, кто не видит немедленной окупаемости инвестиций или у кого глубоко укоренившиеся устаревшие системы.

Масштаб рынка аутсорсинга медицинских приборов

Мировой рынок аутсорсинга медицинского оборудования сегментирован по видам услуг, продуктам, типам устройств, сферам применения и конечным пользователям.

- По услугам

На основе услуг рынок аутсорсинга медицинских устройств сегментируется на обеспечение качества, услуги по нормативно-правовому регулированию, услуги по проектированию и разработке продукции, услуги по тестированию и стерилизации продукции, услуги по внедрению продукции, услуги по обновлению продукции, услуги по техническому обслуживанию продукции, услуги по сырью, услуги по медицинскому электрооборудованию, контрактное производство и материалы, а также химическую характеристику. Сегмент контрактного производства и материалов занимал наибольшую долю рынка в 45,50% в 2024 году. Это доминирование обусловлено растущей потребностью OEM-производителей в оптимизации производственных затрат, доступе к специализированным производственным возможностям и эффективном масштабировании операций без значительных капиталовложений.

Ожидается, что сегмент услуг по обеспечению качества продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год. Этот рост обусловлен ужесточением контроля со стороны регулирующих органов и критической важностью обеспечения безопасности и эффективности продукции, что обуславливает высокий спрос на специализированные услуги по управлению качеством и экспертизу в области соответствия.

- По продукту

На основе продукта рынок аутсорсинга медицинских устройств сегментируется на готовые товары, электронику и сырье. Сегмент готовых товаров занимал наибольшую долю выручки рынка в 2024 году, что обусловлено растущей тенденцией OEM-производителей передавать на аутсорсинг полное производство и сборку своих медицинских устройств специализированным контрактным производителям. Это позволяет оптимизировать производство и ускорить выход на рынок.

Ожидается, что сегмент электроники продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей интеграцией передовой электроники и программного обеспечения в современные медицинские устройства, что увеличивает потребность в специализированном производстве и сборке электронных компонентов.

- По типу устройства

На основе типа устройства рынок аутсорсинга медицинских устройств сегментируется на класс I, класс II и класс III. Сегмент медицинских устройств класса II занимал наибольшую долю рынка по выручке в 2024 году. Это доминирование объясняется широким ассортиментом и большим объемом устройств, относящихся к классу II, которые часто требуют аутсорсинга для своего производства и нормативной поддержки.

Ожидается, что сегмент медицинских приборов класса III будет демонстрировать самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год. Этот рост обусловлен растущей сложностью, более высоким риском и более строгими нормативными требованиями, связанными с этими приборами, что требует привлечения высокоспециализированных специалистов по аутсорсингу в области проектирования, производства и нормативного регулирования.

- По применению

На основе сферы применения рынок аутсорсинга медицинских устройств сегментирован на кардиологию, диагностическую визуализацию, ортопедию, IVD, офтальмологию, общую хирургию, пластическую хирургию, доставку лекарств, стоматологию, эндоскопию, лечение диабета и др. Сегмент кардиологии обеспечил наибольшую долю выручки рынка в 2024 году, что обусловлено высокой распространенностью сердечно-сосудистых заболеваний во всем мире и постоянными инновациями в области сердечно-сосудистых устройств, которые часто требуют сложных услуг по производству и разработке.

Ожидается, что сегмент пластической хирургии продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год. Этот рост обусловлен растущим спросом на эстетические и реконструктивные процедуры, что приводит к увеличению потребности в специализированных инструментах и имплантатах, разработка и производство которых часто передаются на аутсорсинг.

- Конечным пользователем

На основе конечного пользователя рынок аутсорсинга медицинских устройств сегментируется на малые компании по производству медицинских устройств, средние компании по производству медицинских устройств, крупные компании по производству медицинских устройств и т. д. Сегмент крупных компаний по производству медицинских устройств обеспечил наибольшую долю выручки рынка в 2024 году, что обусловлено их обширным портфелем продуктов, глобальным охватом и стратегическим акцентом на аутсорсинг для достижения экономической эффективности и сосредоточения на основных компетенциях.

Ожидается, что сегмент малых компаний по производству медицинских приборов продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год. Этот рост обусловлен ограниченными внутренними ресурсами и капиталом, что делает аутсорсинг важной стратегией для доступа к производственным возможностям, нормативной экспертизе и поддержке разработки продукции, необходимым для вывода инновационных устройств на рынок.

Региональный анализ рынка аутсорсинга медицинских приборов

- Северная Америка доминирует на рынке аутсорсинга медицинских устройств с самой большой долей выручки 38,42% в 2024 году. Это лидерство обусловлено устоявшейся отраслью медицинских устройств, строгой нормативной средой и высоким спросом на специализированные услуги со стороны многочисленных крупных и мелких компаний, производящих медицинские устройства.

- OEM-производители медицинских устройств в регионе высоко ценят специализированный опыт, экономическую эффективность и доступ к передовым производственным технологиям, предлагаемым партнерами по аутсорсингу. Это позволяет осуществлять бесшовную интеграцию в сложные циклы разработки и производства продукции

- Это широкое внедрение дополнительно поддерживается значительными инвестициями в НИОКР, сильным акцентом на соответствие и качество, а также растущим предпочтением стратегическим партнерствам для ускорения инноваций и выхода на рынок. Эти факторы делают аутсорсинг предпочтительным решением как для разработки продукта, так и для крупномасштабного производства в регионе

Обзор рынка аутсорсинга медицинских устройств в США

Рынок аутсорсинга медицинских устройств в США занял существенную долю выручки в 50,4% североамериканского рынка в 2024 году. Это доминирование подпитывается жесткой нормативной средой (FDA), растущей сложностью медицинских устройств и постоянным давлением на OEM-производителей с целью снижения затрат и ускорения времени выхода на рынок. Компании по производству медицинских устройств в США все чаще отдают приоритет специализированным знаниям в таких областях, как контрактное производство, проектирование продукции и вопросы регулирования. Сильное присутствие как крупных фармацевтических, так и биотехнологических компаний, наряду с процветающей экосистемой стартапов, ориентированных на инновационные медицинские технологии, еще больше стимулирует индустрию аутсорсинга. Более того, значительные инвестиции в НИОКР и потребность в масштабируемых производственных мощностях вносят значительный вклад в расширение рынка.

Обзор европейского рынка аутсорсинга медицинских приборов

Прогнозируется, что рынок аутсорсинга медицинских устройств в Европе будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода. Этот рост обусловлен в первую очередь надежной нормативной базой (ЕС MDR/IVDR), старением населения, увеличивающим спрос на передовые медицинские устройства, и растущей потребностью в специализированных производственных мощностях. Рост хронических заболеваний в сочетании с акцентом на эффективность затрат и качество среди европейских производителей медицинских устройств способствует принятию услуг аутсорсинга. Европейские компании также привлекают опыт в разработке сложных устройств и поддержка соответствия, предлагаемая партнерами по аутсорсингу. В регионе наблюдается значительный рост в различных сегментах услуг, включая контрактное производство и вопросы регулирования, при этом аутсорсинг является неотъемлемой частью как разработки новых продуктов, так и управления существующим портфелем.

Обзор рынка аутсорсинга медицинских приборов в Великобритании

Ожидается, что рынок аутсорсинга медицинских устройств в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода. Этот рост обусловлен усложнением нормативных требований после Brexit, сильным сектором наук о жизни и желанием эффективного доступа к глобальным цепочкам поставок. Кроме того, опасения относительно затрат на НИОКР и времени выхода на рынок побуждают как внутренние, так и международные компании по производству медицинских устройств выбирать специализированные решения по аутсорсингу. Ожидается, что принятие Великобританией передовых производственных технологий наряду с ее надежной инфраструктурой НИОКР и доступом к квалифицированной рабочей силе продолжит стимулировать рост рынка.

Обзор рынка аутсорсинга медицинских приборов в Германии

Ожидается, что рынок аутсорсинга медицинских устройств в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемый растущим спросом на высококачественные, точно спроектированные медицинские устройства и акцентом на передовые производственные решения (Индустрия 4.0). Хорошо развитая промышленная инфраструктура Германии в сочетании с ее акцентом на инновации и строгие стандарты качества способствуют принятию контрактного производства медицинских устройств и связанных с ним услуг. Интеграция передовой автоматизации и робототехники в производственные процессы также становится все более распространенной, с сильным предпочтением безопасных и совместимых решений, соответствующих ожиданиям местной промышленности.

Обзор рынка аутсорсинга медицинских приборов в Азиатско-Тихоокеанском регионе

Рынок аутсорсинга медицинских устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 13,15% в течение прогнозируемого периода с 2025 по 2032 год. Этот быстрый рост обусловлен ростом расходов на здравоохранение, ростом располагаемых доходов и технологическими достижениями в таких странах, как Китай, Япония и Индия. Растущая привлекательность региона как экономически эффективного производственного центра, поддерживаемая правительственными инициативами, продвигающими местное производство и иностранные инвестиции в здравоохранение, стимулирует принятие аутсорсинга. Кроме того, поскольку Азиатско-Тихоокеанский регион продолжает развивать свою экосистему медицинских устройств, доступность и доступность услуг аутсорсинга расширяются для более широкого круга компаний, производящих медицинские устройства.

Обзор рынка аутсорсинга медицинских приборов в Японии

Японский рынок аутсорсинга медицинских устройств набирает обороты благодаря высокотехнологичным производственным возможностям страны, строгим стандартам качества и спросу на инновационные медицинские технологии. Японский рынок уделяет большое внимание точности и надежности, а внедрение аутсорсинга обусловлено растущей потребностью в специализированных экспертных знаниях в таких областях, как микропроизводство, передовые материалы и сложная электронная сборка. Интеграция передовой робототехники и автоматизации в производственные процессы подпитывает рост. Более того, стареющее население Японии, вероятно, подстегнет спрос на узкоспециализированные медицинские устройства, увеличивая потребность в партнерах по аутсорсингу, способных удовлетворить эти высокие требования.

Обзор рынка аутсорсинга медицинских приборов в Китае

На китайский рынок аутсорсинга медицинских устройств пришлась наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется огромными производственными мощностями страны, быстро растущим рынком здравоохранения и высокими темпами внедрения технологий в производство. Китай является важным мировым центром производства медицинских устройств, и услуги аутсорсинга становятся все более популярными как для отечественных, так и для международных OEM-производителей, стремящихся к экономической эффективности и быстрой масштабируемости. Стремление к внутренним инновациям и наличие доступных, высококачественных вариантов аутсорсинга, наряду с сильными местными контрактными производителями, являются ключевыми факторами, продвигающими рынок в Китае.

Доля рынка аутсорсинга медицинских приборов

В отрасли аутсорсинга медицинского оборудования лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- SGS Société Générale de Surveillance SA (Швейцария)

- Intertek Group plc (Великобритания)

- WuXi AppTec (Китай)

- North American Science Associates, LLC . (США)

- Sterigenics US, LLC (США)

- Charles River Laboratories (США)

- Celestica Inc. (Канада)

- FLEX LTD. (Сингапур)

- Группа Heraeus (Германия)

- Корпорация Integer Holdings (США)

- Nortech Systems, Inc. (США)

- Plexus Corp. (США)

- Корпорация «Санмина» (США)

- Eurofins Scientific (Люксембург)

- TE Connectivity (Швейцария)

- ICON plc (Ирландия)

- Корпорация Parexel International (MA) (США)

- Labcorp (США)

- Tecomet, Inc. (США)

- IQVIA (США)

Последние разработки на мировом рынке аутсорсинга медицинских устройств

- В апреле 2023 года SGS Société Générale de Surveillance SA расширила свои услуги по тестированию медицинских устройств, открыв новую современную лабораторию в Шанхае, Китай. Этот объект оснащен всем необходимым для проведения комплексных испытаний на биосовместимость, электробезопасность и производительность, помогая региональным и глобальным клиентам ускорить разработку продукции и соответствие нормативным требованиям. Расширение отражает приверженность SGS укреплению своих возможностей аутсорсинга и присутствия на рынке медицинских устройств Азиатско-Тихоокеанского региона

- В марте 2023 года корпорация Integer Holdings, ведущий производитель аутсорсинга медицинских устройств, объявила об открытии своего нового инновационного и производственного предприятия в Голуэе, Ирландия. Эта площадка ориентирована на разработку технологий на основе катетеров следующего поколения и других сложных медицинских устройств. Стратегические инвестиции направлены на удовлетворение растущего спроса на аутсорсинг в интервенционных и сердечно-сосудистых сегментах

- В марте 2023 года Eurofins Scientific приобрела Molecular Testing Labs, диагностическую лабораторию в США, специализирующуюся на инфекционных заболеваниях и генетическом тестировании. Это приобретение позволяет Eurofins усилить свои возможности в клинической диагностике и расширить свое присутствие в тестировании медицинских устройств, укрепив свое лидерство в области аутсорсинговых медицинских решений

- В феврале 2023 года TE Connectivity, глобальный поставщик решений для подключения и датчиков, объявила об улучшении своих услуг аутсорсинга медицинских устройств с помощью новых микроминиатюрных решений для разъемов для минимально инвазивных медицинских процедур. Эти инновации отвечают растущей тенденции миниатюризации в медицинских технологиях и подчеркивают роль компании в поставке высокоточных аутсорсинговых компонентов для современных медицинских устройств

- В январе 2023 года Jabil Inc., ведущая компания по предоставлению производственных услуг, объявила о расширении своего подразделения здравоохранения с новым инновационным центром в США, сосредоточенным на проектировании медицинских устройств, инжиниринге и нормативной поддержке. Этот центр является частью стратегических усилий Jabil по предоставлению услуг аутсорсинга от начала до конца, от концепции до коммерциализации, удовлетворяя растущие потребности OEM-производителей в области сложности и кастомизации в индустрии медицинских устройств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.