Global Medical Device Technologies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

539.14 Billion

USD

814.95 Billion

2024

2032

USD

539.14 Billion

USD

814.95 Billion

2024

2032

| 2025 –2032 | |

| USD 539.14 Billion | |

| USD 814.95 Billion | |

| % | |

|

Сегментация мирового рынка технологий медицинских устройств по областям применения ( диагностика in vitro (IVD) , кардиологические устройства, ортопедические устройства, устройства диагностической визуализации, эндоскопические устройства, офтальмологические устройства, устройства доставки лекарств, устройства для лечения ран и другие области применения), типу (молекулярная диагностика, диагностическая визуализация, неинвазивный мониторинг, доставка лекарств, технологии обеспечения мобильности, микрожидкости и мембраны, биоимплантаты, биоматериалы малоинвазивная/неинвазивная хирургия и телемедицина), конечному пользователю (больницы и клиники, производители медицинских устройств, фармацевтические и исследовательские организации и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка технологий медицинского оборудования

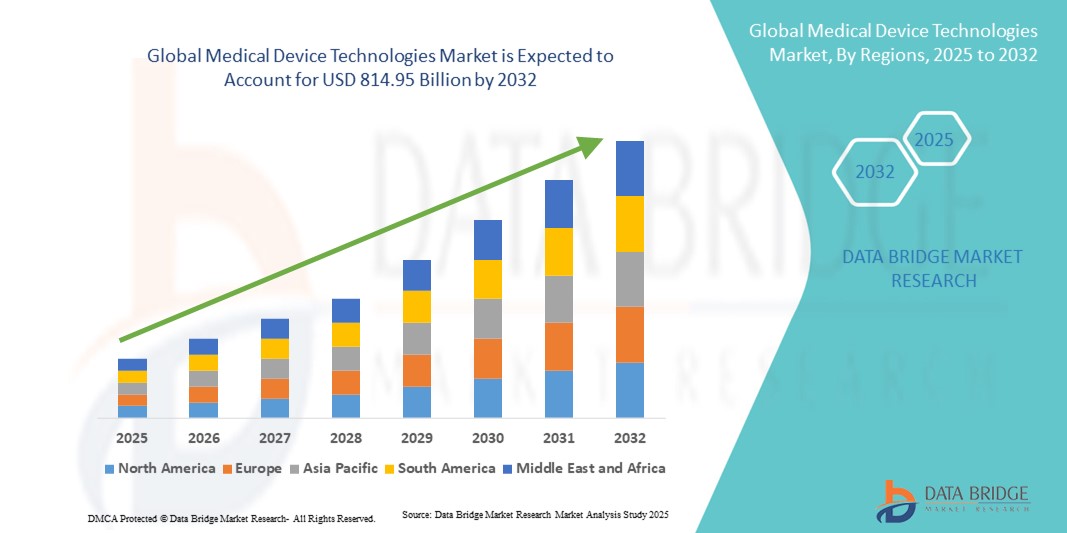

- Объем мирового рынка технологий медицинских устройств в 2024 году оценивался в 539,14 млрд долларов США, а к 2032 году , как ожидается, достигнет 814,95 млрд долларов США при среднегодовом темпе роста 5,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области передовых медицинских технологий, что приводит к повышению эффективности, точности и автоматизации медицинских процедур.

- Кроме того, растущий спрос на инновационные медицинские решения, которые улучшают уход за пациентами, снижают процедурные риски и улучшают диагностические и терапевтические результаты, стимулирует внедрение решений в области технологий медицинских устройств, тем самым значительно ускоряя рост отрасли.

Анализ рынка технологий медицинского оборудования

- Технологии медицинского оборудования становятся всё более важным компонентом современных систем здравоохранения, как в больницах, так и в клиниках, благодаря своей способности повышать точность диагностики, оптимизировать уход за пациентами и поддерживать передовые терапевтические вмешательства. Эти технологии играют важнейшую роль в улучшении результатов лечения, повышении операционной эффективности и интеграции с более широкими системами ИТ и управления пациентами в больницах.

- Растущий спрос на технологии медицинских устройств обусловлен, прежде всего, ростом расходов на здравоохранение, растущей распространенностью хронических заболеваний и заболеваний, связанных с образом жизни, а также все более широким внедрением передовых диагностических и терапевтических решений. Более того, постоянные технологические инновации, получение разрешений регулирующих органов и модернизация инфраструктуры здравоохранения способствуют их широкому внедрению на развитых и развивающихся рынках.

- Северная Америка доминировала на рынке технологий медицинских устройств, достигнув наибольшей доли выручки в 41,5% в 2024 году благодаря высоким расходам на здравоохранение, активному внедрению передовых медицинских технологий и прочному присутствию ключевых игроков отрасли. В США наблюдался значительный рост числа установок в больницах, клиниках и исследовательских центрах благодаря постоянным инновациям и расширению инфраструктуры здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке технологий медицинского оборудования в прогнозируемый период с высоким среднегодовым темпом роста (CAGR) благодаря росту урбанизации, увеличению инвестиций в здравоохранение и росту спроса на передовые диагностические и терапевтические решения. Быстрая модернизация инфраструктуры здравоохранения в таких странах, как Китай, Индия и Юго-Восточная Азия, дополнительно ускоряет внедрение.

- Сегмент диагностики in vitro (IVD) доминировал на рынке технологий медицинских устройств, заняв 35,8% рынка в 2024 году благодаря росту спроса на раннюю диагностику заболеваний, увеличению распространенности хронических заболеваний и все более широкому внедрению автоматизированных диагностических систем в больницах и клиниках. Устройства in vitro диагностики обеспечивают быстрое и точное тестирование крови, мочи и других биологических образцов, что способствует своевременной диагностике и лечению.

Область применения отчета и сегментация рынка технологий медицинского оборудования

|

Атрибуты |

Ключевые аспекты рынка технологий медицинского оборудования |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка технологий медицинского оборудования

Растущее внедрение передовых диагностических и терапевтических решений

- Важной и набирающей обороты тенденцией на мировом рынке технологий медицинских устройств является широкое внедрение передовых диагностических, мониторинговых и терапевтических устройств, разработанных для повышения клинической точности, эффективности и улучшения результатов лечения. Медицинские учреждения всё чаще используют эти технологии для ранней диагностики заболеваний, разработки персонализированных планов лечения и оптимизации рабочих процессов.

- Например, производители внедряют системы визуализации нового поколения, лабораторные диагностические приборы, малоинвазивные хирургические устройства и интеллектуальные инструменты мониторинга, которые обеспечивают более высокую точность, более быстрые результаты и снижение процедурных рисков. Эти устройства быстро набирают популярность в больницах, специализированных клиниках и диагностических центрах по всему миру.

- Современные медицинские устройства теперь интегрируются с больничными ИТ-системами и электронными медицинскими картами, обеспечивая бесперебойный обмен данными, мониторинг состояния пациентов в режиме реального времени и более эффективное принятие клинических решений. Такая взаимосвязь способствует повышению безопасности пациентов, эффективности рабочих процессов и общего качества оказания медицинской помощи.

- Тенденция к использованию более интеллектуальных, автоматизированных и надежных медицинских устройств коренным образом меняет клиническую практику. Больницы и клиники отдают приоритет внедрению устройств, которые не только улучшают результаты, но и снижают эксплуатационные расходы, а также минимизируют человеческий фактор при диагностике и лечении.

- Производители фокусируются на инновациях, сочетающих технологическую сложность с простотой использования, соответствием нормативным требованиям и безопасностью пациентов, создавая решения, отвечающие растущим ожиданиям современных систем здравоохранения. Результатом является быстрый рост внедрения как на развитых, так и на развивающихся рынках, что способствует общему росту сектора технологий медицинских устройств.

Динамика рынка технологий медицинского оборудования

Водитель

Растущая потребность в связи с растущим внедрением передовых медицинских технологий

- Растущая распространенность сложных заболеваний и растущий спрос на точные, эффективные и безопасные решения в области здравоохранения являются важными факторами для более широкого внедрения современных медицинских устройств.

- Например, Всеиндийский институт медицинских наук (AIIMS) в Дели установил нового хирургического робота в своём отделении общей хирургии, что ознаменовало более широкую интеграцию роботизированных хирургических систем в систему общественного здравоохранения. Одновременно с этим в онкологическом центре Apollo Cancer Centre в Калькутте была проведена первая в Индии роботизированная резекция редкой стромальной опухоли простаты.

- Поскольку поставщики медицинских услуг сосредотачиваются на улучшении результатов лечения пациентов и повышении эффективности работы, современные медицинские устройства предлагают такие возможности, как мониторинг в режиме реального времени, предиктивная диагностика и автоматизированная доставка терапевтических средств, что обеспечивает существенные преимущества по сравнению с традиционными устройствами.

- Более того, растущая интеграция взаимосвязанных систем здравоохранения и цифровых решений обеспечивает бесперебойный обмен данными и взаимодействие между устройствами, повышая эффективность принятия решений и рабочих процессов в больницах и клиниках.

- Спрос на устройства, поддерживающие малоинвазивные процедуры, телемедицину и удаленный мониторинг состояния пациентов, в сочетании с растущей доступностью удобных для пользователя медицинских устройств с поддержкой искусственного интеллекта, дополнительно способствует росту рынка.

Сдержанность/Вызов

Опасения по поводу кибербезопасности и высоких первоначальных затрат

- Опасения, связанные с киберуязвимостью технологий подключенных медицинских устройств, представляют собой серьёзную проблему для более широкого проникновения на рынок. Поскольку эти устройства зависят от сетевого подключения и программных платформ, они подвержены попыткам взлома, атакам программ-вымогателей и утечкам данных, что вызывает беспокойство у медицинских работников и пациентов относительно безопасности конфиденциальной медицинской информации и операционной целостности.

- Например, громкие сообщения об уязвимостях в подключенных медицинских устройствах заставили некоторые больницы и клиники не спешить внедрять передовые цифровые медицинские решения, задерживая интеграцию технологий на основе искусственного интеллекта, Интернета вещей и удаленного мониторинга.

- Решение этих проблем кибербезопасности посредством надежного шифрования, безопасных протоколов аутентификации и регулярных обновлений программного и микропрограммного обеспечения имеет решающее значение для укрепления доверия конечных пользователей. Компании, специализирующиеся на технологиях медицинских устройств, делают акцент на передовых методах шифрования, многофакторной аутентификации и соблюдении нормативных стандартов, таких как рекомендации HIPAA и FDA по кибербезопасности, чтобы успокоить покупателей. Кроме того, относительно высокая начальная стоимость некоторых современных систем медицинских устройств по сравнению с традиционными устройствами может стать препятствием для медицинских учреждений с ограниченным бюджетом, особенно в развивающихся регионах. Хотя на рынке появляются более экономичные решения, премиальные функции, такие как диагностика на основе искусственного интеллекта, удаленный мониторинг пациентов или комплексная автоматизация, часто предлагаются по более высоким ценам.

- Хотя цены на базовые цифровые устройства постепенно снижаются, воспринимаемая премия за передовые, подключенные технологии все еще может препятствовать их широкому внедрению, особенно среди поставщиков медицинских услуг, которым не требуется сразу весь набор предлагаемых функций.

- Преодоление этих проблем посредством усиления мер кибербезопасности, целевого обучения медицинского персонала, обучения потребителей передовому опыту и разработки более доступных вариантов технологий медицинских устройств будет иметь решающее значение для устойчивого роста рынка и более широкого внедрения в больницах, клиниках и научно-исследовательских организациях.

Объем рынка технологий медицинского оборудования

Рынок сегментирован по типу, области применения и конечному пользователю устройства.

- По области устройства

На основе области устройств рынок технологий медицинских устройств сегментируется на in vitro диагностику (IVD), кардиологические устройства, ортопедические устройства, устройства диагностической визуализации, эндоскопические устройства, офтальмологические устройства, устройства доставки лекарств, устройства для лечения ран и другие области устройств. Сегмент in vitro диагностики (IVD) доминировал с наибольшей долей рынка выручки в 35,8% в 2024 году, что обусловлено растущим спросом на раннее выявление заболеваний, увеличением распространенности хронических заболеваний и растущим внедрением автоматизированных диагностических систем в больницах и клиниках. IVD устройства позволяют быстро и точно тестировать кровь, мочу и другие биологические образцы, что помогает в своевременной диагностике и лечении. Передовые технологии, такие как молекулярная диагностика и тестирование на месте оказания помощи, еще больше повышают полезность IVD устройств в современном здравоохранении.

Ожидается, что сегмент устройств диагностической визуализации продемонстрирует самые высокие темпы роста со среднегодовым темпом роста 12,4% в период с 2025 по 2032 год. Этот рост обусловлен технологическим прогрессом в таких методах визуализации, как МРТ, КТ и УЗИ, которые повышают точность диагностики и улучшают результаты лечения пациентов. Растущий спрос на неинвазивные диагностические инструменты в сочетании с ростом расходов на здравоохранение и расширением центров визуализации способствуют такому быстрому внедрению. Кроме того, интеграция с искусственным интеллектом и системами цифровой визуализации позволяет улучшить анализ изображений и повысить эффективность рабочих процессов, что дополнительно стимулирует рост рынка в этом сегменте.

- По типу

По типу рынок медицинских устройств сегментируется на молекулярную диагностику, диагностическую визуализацию, неинвазивный мониторинг, доставку лекарств, технологии обеспечения мобильности, микрожидкостные технологии и МЭМС, биоимплантаты, биоматериалы, малоинвазивную/неинвазивную хирургию и телемедицину. Сегмент молекулярной диагностики занимал наибольшую долю рынка – 30,6% – в 2024 году. Его доминирование обусловлено растущей потребностью в персонализированной медицине, ростом распространенности инфекционных заболеваний и достижениями в области геномного тестирования. Молекулярная диагностика обеспечивает высокочувствительное и специфичное выявление заболеваний на молекулярном уровне, помогая врачам принимать обоснованные решения о лечении и улучшая результаты лечения пациентов.

Ожидается, что сегмент телемедицины продемонстрирует самые высокие темпы роста со среднегодовым темпом роста 14,2% в период с 2025 по 2032 год. Это обусловлено глобальным переходом к дистанционному медицинскому обслуживанию, ускоренным пандемией COVID-19. Телемедицинские платформы в сочетании с подключенными медицинскими устройствами позволяют осуществлять мониторинг здоровья пациентов в режиме реального времени из удаленных мест, повышая доступность медицинской помощи и сокращая количество посещений больниц. Постоянные технологические инновации, включая виртуальные консультации с использованием искусственного интеллекта, носимые устройства мониторинга и защищенные платформы данных, способствуют дальнейшему развитию телемедицинских услуг как на развитых, так и на развивающихся рынках.

- Конечным пользователем

По типу конечного пользователя рынок медицинских устройств сегментируется на больницы и клиники, производителей медицинских устройств, фармацевтические и исследовательские организации и другие. Сегмент больниц и клиник обеспечил наибольшую долю рынка в 42,3% в 2024 году. Больницы являются основными потребителями современных медицинских устройств благодаря большому количеству пациентов, потребностям в интенсивной терапии и спросу на точную диагностику и малоинвазивные процедуры. Инвестиции в современную медицинскую инфраструктуру и внедрение автоматизированных и подключенных устройств дополнительно способствуют доминированию этого сегмента.

Ожидается, что сегмент фармацевтических и научно-исследовательских организаций продемонстрирует самые высокие темпы роста, среднегодовой темп роста составит 13,7% в период с 2025 по 2032 год. Это обусловлено растущим спросом на передовые технологии диагностики и мониторинга в клинических исследованиях, разработке лекарственных препаратов и лабораторных испытаниях. Этим организациям требуются точные, масштабируемые и высокопроизводительные медицинские устройства для ускорения исследований, обеспечения соответствия требованиям и оптимизации результатов. Постоянные инновации в области молекулярной диагностики, микрофлюидики и неинвазивных систем мониторинга способствуют быстрому внедрению медицинских устройств в этом секторе, способствуя его высоким темпам роста.

Региональный анализ рынка технологий медицинского оборудования

- Северная Америка доминировала на рынке технологий медицинских устройств с наибольшей долей выручки в 41,5% в 2024 году, что обусловлено высокими расходами на здравоохранение, активным внедрением передовых медицинских технологий и устоявшимся присутствием ключевых игроков отрасли.

- Регион пользуется преимуществами развитой инфраструктуры здравоохранения, увеличения числа больниц и клиник, а также значительных инвестиций в современные диагностические и терапевтические решения. Растущий спрос на высокоточные медицинские устройства, усовершенствованные системы мониторинга состояния пациентов и малоинвазивные системы лечения дополнительно стимулирует рост рынка.

- Совместные инициативы государственных и частных поставщиков медицинских услуг, а также постоянные технологические инновации также укрепляют рынок в Канаде, Мексике и других странах Северной Америки.

Обзор рынка технологий медицинского оборудования в США

Рынок технологий медицинских устройств США в 2024 году занял наибольшую долю выручки в Северной Америке – 78%. Этому способствовало быстрое внедрение передовых диагностических систем, терапевтических устройств и решений для мониторинга пациентов в больницах, клиниках и исследовательских центрах. Растущее внимание к улучшению результатов лечения пациентов, повышению операционной эффективности и интеграции с ИТ-системами больниц способствует широкому внедрению технологий. Постоянные инновации отечественных производителей и растущие инвестиции в инфраструктуру здравоохранения дополнительно стимулируют расширение рынка.

Обзор европейского рынка технологий медицинского оборудования

Ожидается, что европейский рынок технологий медицинских устройств будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, чему будут способствовать рост расходов на здравоохранение, модернизация клинической инфраструктуры и повышение осведомленности о передовых медицинских технологиях. Они активно внедряются в больницах и специализированных клиниках, где такие технологии, как прецизионная визуализация, лабораторная диагностика и малоинвазивные терапевтические устройства, способствуют повышению клинической эффективности и безопасности пациентов.

Обзор рынка технологий медицинского оборудования в Великобритании

Ожидается, что рынок медицинских технологий в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено увеличением инвестиций в здравоохранение и внедрением инновационных диагностических и терапевтических решений. Больницы и клиники всё чаще отдают предпочтение оборудованию, повышающему эффективность рабочих процессов, точность лечения и соответствие строгим нормативным требованиям, что обеспечивает устойчивый рост рынка.

Обзор рынка технологий медицинского оборудования в Германии

Ожидается, что рынок медицинских технологий в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать развитая инфраструктура здравоохранения, растущее внимание к технологическим инновациям и эффективная нормативно-правовая база. Больницы и исследовательские центры внедряют высокоточные диагностические, мониторинговые и терапевтические устройства, которые способствуют повышению безопасности пациентов, эффективности работы и стандартов оказания медицинской помощи.

Обзор рынка технологий медицинского оборудования в Азиатско-Тихоокеанском регионе

Рынок технологий медицинских устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом инвестиций в здравоохранение и растущим спросом на передовые диагностические и терапевтические решения. Такие страны, как Китай, Индия и Юго-Восточная Азия, модернизируют инфраструктуру здравоохранения, расширяют сеть больниц и внедряют инновационные медицинские устройства, способствуя широкому распространению и росту рынка.

Обзор рынка технологий медицинского оборудования в Японии

Рынок технологий медицинского оборудования в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, быстрой урбанизации и повышенному вниманию к безопасности пациентов и эффективности работы. Больницы и клиники всё больше инвестируют в передовые диагностические, мониторинговые и терапевтические устройства для улучшения результатов лечения и оптимизации медицинских процессов.

Обзор рынка технологий медицинского оборудования в Китае

В 2024 году китайский рынок технологий медицинских устройств обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря развитию инфраструктуры здравоохранения, высоким инвестициям в медицинские технологии и быстрой урбанизации. Больницы и клиники всё чаще внедряют передовые диагностические и терапевтические устройства, а государственные инициативы поддерживают модернизацию здравоохранения, повышение доступности и более широкое внедрение высококачественных медицинских технологий.

Доля рынка технологий медицинского оборудования

Лидерами отрасли технологий медицинского оборудования являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- Thermo Fisher Scientific Inc. (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Johnson & Johnson и ее филиалы (США)

- Сименс (Германия)

- Конинклийке Philips NV (Нидерланды)

- Страйкер (США)

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- Smith+Nephew (Великобритания)

- General Electric Company (США)

- Zenith Healthcare Limited (Индия)

- QIAGEN (Германия)

- Olympus Америка (США)

- Новартис АГ (Германия)

- БИОМЕРЬЕ (Франция)

- BD (США)

Последние разработки на мировом рынке технологий медицинского оборудования

- В апреле 2021 года компания Abbott, мировой лидер в области здравоохранения и диагностики, запустила новую платформу визуализации на базе программного обеспечения Ultreon 1.0, которая теперь имеет маркировку CE в Европе. Эта инновационная платформа сочетает в себе оптическую когерентную томографию (ОКТ) и искусственный интеллект для улучшения визуализации для врачей. Интегрируя данные, полученные с помощью ИИ, Abbott стремится повысить точность диагностики и улучшить результаты лечения пациентов, подтверждая свою приверженность развитию глобальных технологий медицинских устройств.

- В июле 2022 года компания Thermo Fisher Scientific, ведущий поставщик лабораторных и диагностических решений, представила передовые клинические и исследовательские инструменты на конференции AACC 2022. Эти решения предназначены для повышения производительности и гибкости разработки диагностических средств, поддерживая такие области применения, как тестирование на аллергию, аутоиммунные заболевания и мониторинг лекарственных препаратов. Этот запуск подчёркивает приверженность Thermo Fisher инновациям на растущем рынке технологий медицинских устройств.

- В ноябре 2023 года компания Roche, мировой лидер в области здравоохранения, представила систему LightCycler PRO — систему количественной ПЦР нового поколения для клинической диагностики и исследований. Эта передовая платформа расширяет возможности персонализированного здравоохранения, предоставляя точные, быстрые и гибкие диагностические возможности. Инициатива Roche подчёркивает её стремление поддерживать научные исследования и достижения в области диагностики на мировом рынке технологий медицинских устройств.

- В октябре 2024 года компания Johnson & Johnson MedTech, пионер в области медицинских устройств, представила систему фиксации VOLT Variable Angle Optimized Locking Technology для ортопедических операций. Эта система улучшает контроль переломов благодаря повышенной стабильности и эффективности, обеспечивая лучшие результаты лечения пациентов. Этот запуск демонстрирует стремление Johnson & Johnson MedTech к развитию инноваций в сфере технологий медицинских устройств по всему миру.

- В апреле 2025 года компания Siemens, мировой лидер в области медицинских и промышленных технологий, представила свои новейшие разработки в области фармацевтического производства на выставке Hannover Messe 2025. Эти решения направлены на ускорение цифровой трансформации, оптимизацию производства и достижение целей устойчивого развития в фармацевтической отрасли и производстве медицинских устройств. Инициатива Siemens укрепляет её позиции ключевого игрока на развивающемся рынке технологий медицинских устройств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.