Global Medical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.56 Billion

USD

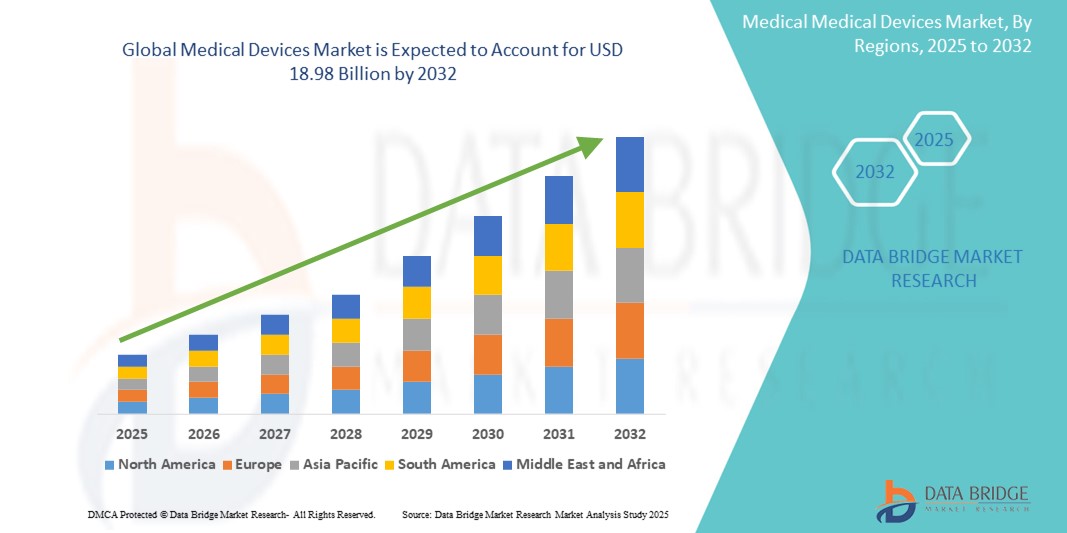

18.98 Billion

2024

2032

USD

12.56 Billion

USD

18.98 Billion

2024

2032

| 2025 –2032 | |

| USD 12.56 Billion | |

| USD 18.98 Billion | |

| % | |

|

Сегментация мирового рынка медицинских приборов по видам продукции (аппараты ИВЛ, спирометры, концентраторы кислорода, наркозные аппараты и CPAP/BIPAP), режиму (портативные, настольные и автономные), применению (диагностические и терапевтические), учреждению (крупные, малые и средние), конечному пользователю (больницы, амбулаторные хирургические центры, специализированные клиники, центры долгосрочного ухода, реабилитационные центры и учреждения по уходу на дому), каналу сбыта (прямые продажи и сторонние дистрибьюторы) — тенденции отрасли и прогноз до 2032 г.

Размер рынка медицинских приборов

- Объем мирового рынка медицинских изделий оценивается в 12,56 млрд долларов США в 2024 году и, как ожидается, достигнет 18,98 млрд долларов США к 2032 году при среднегодовом темпе роста 5,30% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, ростом численности пожилого населения и технологическими достижениями в области диагностических и терапевтических устройств, которые способствуют их широкому внедрению в глобальных системах здравоохранения.

- Кроме того, растущий спрос на минимально инвазивные процедуры, интеграция ИИ и робототехники в медицинские технологии и расширение решений для домашнего здравоохранения превращают медицинские устройства в необходимые инструменты в современной медицинской доставке. Эти сходящиеся факторы ускоряют внедрение инновационных медицинских устройств, тем самым значительно стимулируя рост отрасли

Анализ рынка медицинских приборов

- Медицинские приборы, включающие диагностические, терапевтические и контрольные приборы, становятся все более важными компонентами современных систем здравоохранения как в больницах, так и в условиях домашнего ухода благодаря своей повышенной точности, возможностям удаленного мониторинга и бесшовной интеграции с цифровыми экосистемами здравоохранения.

- Растущий спрос на медицинские устройства обусловлен в первую очередь растущей распространенностью хронических заболеваний, старением населения, ростом расходов на здравоохранение и растущим предпочтением малоинвазивных процедур и решений по уходу на дому.

- Северная Америка доминировала на рынке медицинских устройств с самой большой долей выручки в 40,05% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли. В США наблюдался значительный рост установок медицинских устройств, особенно в области дистанционного мониторинга и роботизированной хирургии, что было обусловлено инновациями как от известных компаний в области медицинских технологий, так и от стартапов в области цифрового здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских устройств в прогнозируемый период из-за роста урбанизации, расширения инфраструктуры здравоохранения и роста располагаемых доходов в таких странах, как Китай и Индия.

- Сегмент аппаратов ИВЛ доминировал на рынке медицинских приборов с долей рынка 29,6% в 2024 году, что обусловлено возросшим спросом в отделениях интенсивной терапии, особенно в ответ на вспышки респираторных заболеваний и растущее количество пожилых людей, которым требуется расширенная респираторная поддержка.

Область применения отчета и сегментация рынка медицинских приборов

|

Атрибуты |

Ключевые данные о рынке медицинских приборов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинских приборов

« Растущее внедрение взаимосвязанных и ориентированных на пользователя решений в области здравоохранения »

- Значительная и ускоряющаяся тенденция на мировом рынке медицинских устройств — это растущая интеграция интеллектуальных технологий и функций подключения, которые улучшают как пользовательский опыт, так и эффективность работы в медицинских учреждениях. Эти достижения помогают поставщикам оптимизировать предоставление медицинской помощи, одновременно предоставляя пациентам возможность активно управлять своим здоровьем

- Например, носимые медицинские устройства следующего поколения теперь предлагают мониторинг в реальном времени и мобильное отслеживание здоровья, позволяя пациентам делиться жизненно важными данными напрямую с врачами. Удаленные диагностические инструменты и решения для мониторинга здоровья на основе приложений набирают популярность, особенно среди пациентов с хроническими заболеваниями и пожилых людей

- Интеграция медицинских устройств с мобильными платформами и облачными системами позволяет использовать такие функции, как персонализированная аналитика данных, удаленные оповещения об аномальных показаниях и непрерывное отслеживание состояния здоровья. Это обеспечивает своевременное вмешательство и способствует проактивному подходу к лечению, сокращая повторные госпитализации и улучшая результаты

- Бесперебойная синхронизация подключенных медицинских устройств с телемедицинскими платформами, электронными медицинскими картами (ЭМК) и мобильными приложениями создает интегрированную экосистему, в которой пациенты и поставщики могут сотрудничать в режиме реального времени. Это стало особенно важным после пандемии, когда удаленная помощь и домашние медицинские решения становятся нормой

- Этот сдвиг в сторону более удобных для пользователя, совместимых и управляемых данными медицинских устройств меняет ожидания пациентов и устанавливает новые стандарты удобства и персонализации ухода. Следовательно, ведущие компании, такие как Medtronic, Philips и GE Healthcare, сосредоточены на разработке устройств, которые поддерживают удаленный мониторинг, самостоятельное управление и совместимость с более широкими ИТ-системами здравоохранения

- Спрос на подключенные, интеллектуальные и ориентированные на пользователя медицинские устройства стремительно растет как в больницах, так и в учреждениях по уходу на дому, поскольку пациенты ищут доступные, персонализированные и технологичные решения в области здравоохранения.

Динамика рынка медицинских приборов

Водитель

«Растущая потребность в связи с ростом заболеваемости и технологическим прогрессом»

- Растущая распространенность хронических заболеваний, старение населения и растущий спрос на раннюю и точную диагностику являются существенными факторами, способствующими росту рынка медицинских приборов во всем мире.

- Например, в апреле 2024 года Medtronic объявила о стратегическом улучшении своих платформ удаленного мониторинга, направленных на управление хроническим уходом, что позволит более точно собирать данные в реальном времени и вовлекать пациентов. Ожидается, что такие инициативы ведущих компаний будут способствовать росту отрасли медицинских устройств в прогнозируемый период

- Поскольку пациенты и поставщики услуг ищут более эффективные, менее инвазивные и экономически выгодные решения в области здравоохранения, медицинские устройства, такие как дистанционные мониторы, диагностические носимые устройства и минимально инвазивные хирургические инструменты, получают все большую популярность, предлагая убедительные альтернативы традиционным методам.

- Кроме того, растущее внедрение подключенных систем здравоохранения и цифровых медицинских платформ делает медицинские устройства неотъемлемым компонентом современной инфраструктуры здравоохранения. Эти устройства предлагают бесшовную интеграцию с электронными медицинскими картами (EHR), облачными хранилищами и телемедицинскими платформами.

- Удобство отслеживания состояния здоровья в режиме реального времени, удаленные консультации и возможности раннего обнаружения являются ключевыми факторами, способствующими внедрению как в больничных, так и в домашних условиях. Тенденция к персонализированной медицине, наряду с растущей доступностью удобных для пользователя, портативных и подключенных медицинских устройств, еще больше стимулирует рост рынка

Сдержанность/Вызов

« Опасения относительно безопасности данных и высоких первоначальных затрат »

- Опасения, связанные с конфиденциальностью данных и уязвимостями кибербезопасности подключенных медицинских устройств, представляют собой значительную проблему для более широкого проникновения на рынок. Поскольку эти устройства часто передают конфиденциальные данные пациентов по сетям, они подвержены взлому и несанкционированному доступу, что вызывает опасения по поводу конфиденциальности и соответствия

- Например, несколько регулирующих органов, включая FDA и EMA, выпустили руководящие принципы по устранению рисков кибербезопасности в медицинских устройствах, что отражает растущую актуальность обеспечения безопасности инфраструктуры Интернета вещей в здравоохранении.

- Решение этих проблем безопасности с помощью сквозного шифрования, безопасной архитектуры программного обеспечения, регулярных обновлений прошивки и соответствия международным стандартам защиты данных имеет решающее значение для укрепления доверия между поставщиками медицинских услуг и пациентами.

- Кроме того, относительно высокая начальная стоимость современных медицинских устройств, особенно тех, которые включают робототехнику, визуализацию или возможности мониторинга в реальном времени, может ограничить их внедрение, особенно в чувствительных к затратам или ограниченных по ресурсам медицинских учреждениях. В то время как экономия масштаба и возросшая конкуренция снижают цены, доступность остается препятствием в некоторых регионах

- Преодоление этих проблем посредством согласования нормативных требований, увеличения инвестиций в инновации в сфере кибербезопасности, обучения поставщиков и пациентов, а также разработки недорогих альтернатив медицинским устройствам будет иметь решающее значение для устойчивого роста рынка во всех регионах мира.

Масштаб рынка медицинских приборов

Рынок сегментирован по продукту, режиму, применению, объекту, конечному пользователю и каналу сбыта.

• По продукту

На основе продукта рынок медицинских приборов сегментируется на аппараты ИВЛ, спирометры, кислородные концентраторы, наркозные аппараты и CPAP/BIPAP. Сегмент аппаратов ИВЛ занимал самую большую долю рынка выручки в 29,6% в 2024 году, что обусловлено ростом спроса в сфере интенсивной терапии, особенно в ответ на вспышки респираторных заболеваний и рост гериатрического населения.

Ожидается, что сегмент CPAP/BIPAP продемонстрирует самый быстрый среднегодовой темп роста в 8,9% в период с 2025 по 2032 год в связи с ростом заболеваемости апноэ во сне, повышением осведомленности и растущим предпочтением респираторной терапии в домашних условиях.

• По режиму

На основе режима рынок сегментирован на портативные, настольные и автономные устройства. Портативный сегмент доминировал на рынке с долей выручки 41,2% в 2024 году, поскольку здравоохранение переходит к уходу на дому и удаленному мониторингу пациентов. Портативность повышает приверженность пациентов и поддерживает долгосрочную терапию вне клинических условий.

Ожидается, что сегмент настольных систем продемонстрирует самые высокие темпы роста в 9,3% за прогнозируемый период благодаря своей универсальности и растущему внедрению в небольших клиниках и диагностических лабораториях.

• По применению

Рынок медицинских приборов по сфере применения сегментируется на диагностические и терапевтические. Диагностический сегмент получил наибольшую долю выручки в 54,1% в 2024 году, что обусловлено ростом заболеваемости и усилением акцента на раннюю и точную диагностику.

Прогнозируется, что терапевтический сегмент продемонстрирует самые высокие среднегодовые темпы роста в 10,1% в период с 2025 по 2032 год, что будет обусловлено технологическим прогрессом в области лечебных устройств и растущим спросом на неинвазивные терапевтические решения.

• По объекту

На основе учреждения рынок подразделяется на крупные, малые и средние учреждения. На сегмент крупных учреждений пришлась самая высокая доля в 48,7% в 2024 году, что было обусловлено большими бюджетными ассигнованиями, высокой посещаемостью пациентов и инвестициями в современное оборудование.

Ожидается, что сегмент малых и средних медицинских учреждений продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год за счет децентрализации услуг здравоохранения и роста инвестиций в диагностические возможности в регионах 2-го и 3-го уровней.

• Конечным пользователем

На основе конечного пользователя рынок медицинских устройств сегментируется на больницы, амбулаторные хирургические центры, специализированные клиники, центры долгосрочного ухода, реабилитационные центры и учреждения по уходу на дому. Больничный сегмент занимал наибольшую долю в 37,4% в 2024 году, что обусловлено большим количеством пациентов, хирургическими процедурами и комплексными диагностическими возможностями.

Прогнозируется, что сегмент услуг по уходу на дому будет расти самыми быстрыми темпами в 11,6% в период 2025–2032 гг., чему будет способствовать растущая тенденция к домашнему уходу и спрос на портативные, удобные в использовании устройства для лечения хронических заболеваний.

• По каналу сбыта

На основе канала сбыта рынок сегментирован на прямые продажи и сторонних дистрибьюторов. Сегмент прямых продаж доминировал с долей 63,9% в 2024 году, поскольку крупные производители все чаще занимаются прямыми продажами поставщикам медицинских услуг и учреждениям для построения долгосрочных отношений и обеспечения сервисной поддержки.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год благодаря своему охвату сельских и недостаточно охваченных рынков, что поможет расширить доступ к медицинским устройствам во всем мире.

Региональный анализ рынка медицинских приборов

- Северная Америка доминировала на рынке медицинских устройств с наибольшей долей выручки в 40,05% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и быстрым внедрением передовых медицинских технологий.

- Регион выигрывает от присутствия крупных игроков отрасли, растущей распространенности хронических заболеваний и благоприятной политики возмещения расходов.

- Увеличение инвестиций в цифровое здравоохранение, решения по уходу на дому и системы удаленного мониторинга пациентов еще больше поддерживают рост рынка. Стремление к персонализированному и профилактическому уходу также способствует высокому спросу на диагностические и терапевтические медицинские приборы по всему региону

Обзор рынка медицинских приборов в США

Рынок медицинских устройств США получил наибольшую долю выручки в 81% в 2024 году в Северной Америке, чему способствовало широкое внедрение инновационных технологий, широкое страховое покрытие и надежная нормативно-правовая среда, поощряющая исследования и разработки. Растущее бремя таких заболеваний, как диабет, сердечно-сосудистые заболевания и респираторные расстройства, привело к широкому использованию устройств для мониторинга, визуализации и терапии. Кроме того, США являются ключевым центром клинических испытаний и одобрений FDA, что ускоряет доступность устройств следующего поколения на внутреннем рынке.

Обзор европейского рынка медицинских приборов

Ожидается, что рынок медицинских устройств в Европе будет расти в среднем на 7,2% в течение прогнозируемого периода, что будет поддерживаться стареющей демографией, правительственными инициативами по цифровизации здравоохранения и строгими правилами в отношении медицинских устройств, стимулирующими качество и инновации. Высокие расходы на государственное здравоохранение, особенно в таких странах, как Германия, Франция и Великобритания, расширяют доступ к передовым медицинским технологиям. Также наблюдается растущая тенденция к внедрению носимых устройств и диагностики на дому, особенно для хронического ухода и пожилых людей.

Обзор рынка медицинских приборов в Великобритании

Ожидается, что рынок медицинских устройств в Великобритании будет расти со среднегодовым темпом роста 7,8% в период 2025–2032 гг., что обусловлено сильным акцентом на медицинских технологиях, государственно-частном партнерстве и инициативах NHS по модернизации инфраструктуры здравоохранения. Повышение осведомленности о здоровье и усилия по ранней диагностике стимулируют спрос на инструменты визуализации, диагностики и мониторинга. Растущая экосистема инноваций в области медицинских технологий в Великобритании и доступ к интегрированным решениям на основе ИИ еще больше ускоряют развитие рынка.

Обзор рынка медицинских приборов в Германии

Ожидается, что рынок медицинских приборов Германии будет расти со среднегодовым темпом роста 7,5% в течение прогнозируемого периода, что обусловлено хорошо налаженной системой здравоохранения и высокой степенью доверия к передовым, точным и эффективным медицинским технологиям. Страна лидирует в принятии хирургического оборудования, респираторных устройств и диагностических инструментов для больниц. Сильная производственная база и поддержка цифровизации здравоохранения еще больше укрепляют позиции рынка в Европе.

Обзор рынка медицинских приборов в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок медицинских приборов Азиатско-Тихоокеанского региона будет расти с самым быстрым среднегодовым темпом роста в 9,6% с 2025 по 2032 год, подпитываемый быстрой урбанизацией, расширением населения среднего класса и ростом инвестиций в здравоохранение в Китае, Индии и Японии. Рост заболеваемости, связанной с образом жизни, улучшение инфраструктуры здравоохранения и поддерживающие государственные программы (такие как индийская Ayushman Bharat и китайская Healthy China 2030) являются ключевыми драйверами роста. Регион также становится ключевым центром производства и НИОКР для медицинских приборов, предлагая экономически эффективные решения как для внутреннего, так и для мирового рынка.

Обзор рынка медицинских приборов в Японии

Рынок медицинских устройств в Японии продолжает стабильно расти, чему способствуют стареющее население страны и ее лидерство в области роботизированной хирургии, диагностической визуализации и минимально инвазивных технологий. Повышенное внимание к решениям по уходу за пожилыми людьми и домашнему мониторингу обуславливает спрос на компактные, интеллектуальные и удобные для пользователя устройства. Нормативная поддержка инноваций и интеграции ИИ и Интернета вещей в здравоохранение еще больше ускоряет разработку и внедрение передовых медицинских технологий.

Обзор рынка медицинских приборов в Китае

На китайский рынок медицинских приборов пришлось наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовал быстро развивающийся сектор здравоохранения и усилия правительства по укреплению внутреннего производства и инноваций. В стране наблюдается существенный рост в таких областях, как диагностическая визуализация, респираторная помощь и медицинские приборы для домашнего использования, что обусловлено ростом распространенности хронических заболеваний и улучшением доступности здравоохранения. Политика Китая «Сделано в Китае 2025» еще больше ускорила локализацию производства высококачественных медицинских приборов, позиционируя страну как крупного мирового поставщика.

Доля рынка медицинских приборов

Отрасль медицинских приборов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- GE Healthcare (США)

- Конинклийке Philips NV (Нидерланды)

- Медтроник (США)

- Drägerwerk AG & Co. KGaA (Германия)

- ВАЙЭР (США)

- Getinge AB (Швеция)

- ndd Medical Technologies (Швейцария)

- ResMed (США)

- Корпорация Invacare (США)

- NIDEK MEDICAL PRODUCTS, INC. (Япония)

- O2 CONCEPTS, LLC (США)

- Teijin Limited (Япония)

- Группа GCE (Великобритания)

- Inogen, Inc. (США)

- Teleflex Incorporated (США)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Корпорация MGC Diagnostics (США)

- Hill-Rom Holdings, Inc. (США)

- Drive DeVilbiss Healthcare Inc. (США)

- Корпорация Midmark (США)

- CAIRE Inc. (США)

- Группа GCE (Великобритания)

- Fisher & Paykel Healthcare Limited (Новая Зеландия)

- Шиллер (Швейцария)

Последние разработки на мировом рынке медицинских приборов

- В марте 2025 года CMR Surgical, британский новатор в области глобальной хирургической робототехники, получила одобрение FDA на свою хирургическую систему Versius, разработанную для минимально-доступных операций на желчном пузыре. Эта веха знаменует собой официальный выход CMR на рынок США, укрепляя ее позиции как крупного игрока в области роботизированной хирургии. Используя компактный дизайн и модульное удобство использования, CMR Surgical удовлетворяет растущий спрос на масштабируемые и эффективные хирургические решения на мировом рынке медицинских устройств

- В марте 2025 года Zydus Lifesciences, ведущая фармацевтическая и медицинская компания из Индии, объявила о приобретении 85,6% акций французской компании Amplitude Surgical за €256,8 млн. Этот стратегический шаг расширяет присутствие Zydus в глобальном сегменте ортопедических хирургических устройств, демонстрируя ее приверженность инновациям и расширению международного рынка в отрасли медицинских устройств.

- В апреле 2025 года Агентство по регулированию лекарственных средств и товаров медицинского назначения Великобритании (MHRA) запустило свой второй пилотный проект AI Regulation Sandbox, пригласив к участию компании с медицинскими технологиями на базе AI, особенно в области респираторной помощи и диагностики рака. Эта инициатива подчеркивает растущую значимость искусственного интеллекта в расширении возможностей медицинских устройств и обеспечении готовности к регулированию для решений в области здравоохранения следующего поколения.

- В июне 2025 года Европейский союз ввел новые ограничения для китайских производителей медицинских устройств, ограничив их доступ к государственным закупкам, превышающим €5 млн, если они не соответствуют определенным критериям местного производства. Этот сдвиг политики направлен на обеспечение взаимного доступа и повышение конкурентоспособности европейских производителей, что имеет последствия для динамики мирового рынка и цепочек поставок в секторе медицинских устройств

- В феврале 2025 года корпорация Bruker, ключевой игрок в области приборов для естественных наук, представила планы коммерческого запуска панели CosMx Human Whole Transcriptome Panel, объединяющей пространственную мультиомику с визуализацией тканей высокого разрешения. Эта разработка подчеркивает фокус компании на точной диагностике и персонализированной медицине, укрепляя ее позиции на мировом рынке медицинских устройств

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.