Global Medical Display Market

Размер рынка в млрд долларов США

CAGR :

%

USD

875.06 Million

USD

1,415.90 Million

2025

2033

USD

875.06 Million

USD

1,415.90 Million

2025

2033

| 2026 –2033 | |

| USD 875.06 Million | |

| USD 1,415.90 Million | |

| % | |

|

Сегментация мирового рынка медицинских дисплеев по технологиям (ЖК-дисплеи со светодиодной подсветкой, ЖК-дисплеи с подсветкой CCFL, ЖК-дисплеи TFT и OLED), размеру панели (панели менее 22,9 дюймов, 23,0–32,0 дюймов, 27,0–41,9 дюймов и более 42 дюймов), режиму просмотра (2D и 3D), мегапикселям (до 2 МП, 2,1–4 МП, 4,1–8 МП и более 8 МП), разрешению (4K, Ultra Full HD, Full HD и другие), типу дисплея (настенный, портативный и модульный), технологии обработки изображений (сенсорный экран, устойчивое к царапинам защитное стекло, режим отказоустойчивости, очищаемые опции, мягкое свечение и точечный просмотр и другие), цвету дисплея (цветной и монохромный), соотношению сторон (16,09, 21,09 и 4,03), компонентам (оборудование и услуги), применению. (Консультации, диагностика, хирургические/интервенционные процедуры, телемедицина, обучение/практика, фетальный мониторинг, стоматология, мониторинг на месте оказания помощи, носимые пациентом мониторы и другие), конечные пользователи (больницы, клиники, дома престарелых, диагностические лаборатории, лаборатории визуализации/радиологии, лаборатории, реабилитационные центры и другие), каналы сбыта (прямые тендеры, розничные продажи и другие) - Тенденции отрасли и прогноз до 2033 года

Каков размер рынка медицинских дисплеев и темпы роста

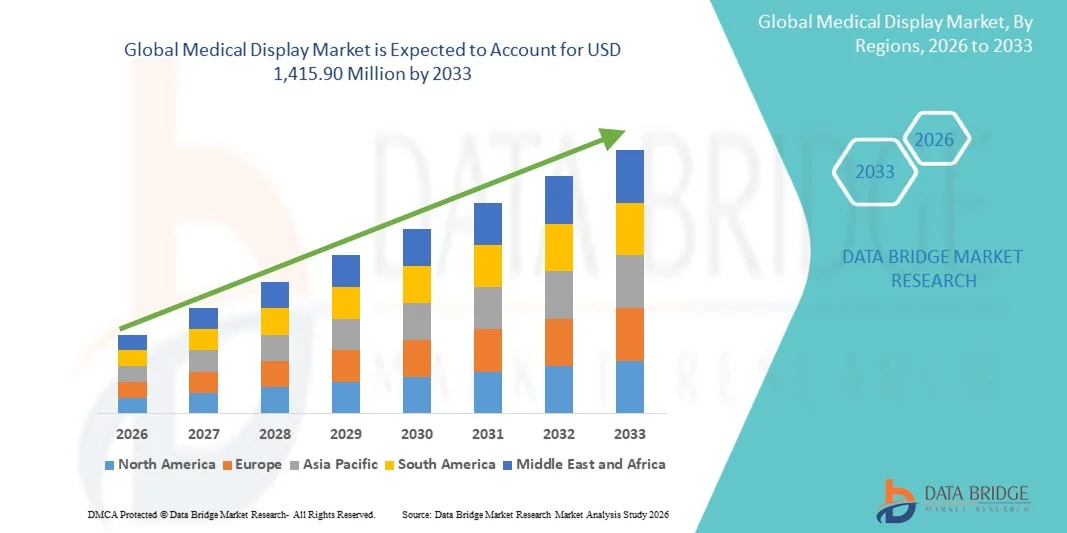

- Согласно анализу Data Bridge Market Research, размер мирового рынка медицинских дисплеев был оценен как875,06 млн долларов США в 2025 годуОжидается, что он достигнет$1415,90 млн к 2033 году, вCAGR 6,2%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий визуализации и цифровых решений в медицинских учреждениях, позволяющих проводить точную диагностику и улучшать уход за пациентами.

- Кроме того, растущий спрос на надежные и энергоэффективные решения для отображения в радиологии, хирургии и диагностических приложениях позиционирует медицинские дисплеи как важные инструменты в современной инфраструктуре здравоохранения. Эти сходящиеся факторы ускоряют принятие решений для медицинских дисплеев, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз:

- Размер рынка (2025):875,06 млн. долларов США

- Прогнозируемый размер рынка (2033):1,415,90 млн.

- CAGR (2026-2033):6.2%

Как анализируется рынок медицинских дисплеев

- Медицинские дисплеи, обеспечивающие визуализацию высокого разрешения для диагностических, хирургических и клинических применений, становятся незаменимыми в современных медицинских учреждениях благодаря их способности повышать точность изображения, поддерживать передовые методы визуализации и беспрепятственно интегрироваться с информационными системами больницы.

- Растущий спрос на медицинские дисплеи в первую очередь подпитывается растущим внедрением цифровых медицинских решений, растущей потребностью в точной и надежной визуализации в диагностике и растущими инвестициями в передовую медицинскую инфраструктуру в больницах и диагностических центрах.

- Северная Америка доминировала на рынке медицинских дисплеев с самой большой долей выручки в 38,7% в 2025 году, что обусловлено ранним внедрением цифровых технологий здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых производителей дисплеев, при этом в США наблюдается значительный рост установок дисплеев 4K и Ultra Full HD в больницах и центрах обработки изображений.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских дисплеев в течение прогнозируемого периода из-за увеличения инвестиций в инфраструктуру здравоохранения, увеличения объема пациентов и растущей осведомленности о передовых диагностических технологиях.

- LED-Backlit LCD Сегмент дисплеев доминировал на рынке медицинских дисплеев с долей рынка 42,1% в 2025 году, что обусловлено его энергоэффективностью, превосходной яркостью и широким распространением в диагностических и хирургических приложениях.

Что такое отчетность и сегментация рынка медицинских дисплеев

|

Атрибуты |

Медицинский дисплей Key Market |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы тенденции рынка медицинских дисплеев

Использование AI-Enabled Imaging и аналитики реального времени

- Значительной и ускоряющейся тенденцией на мировом рынке медицинских дисплеев является растущая интеграция медицинских дисплеев.искусственный интеллект(AI) для улучшенной обработки изображений, аналитики в реальном времени и автоматизированной диагностики в клинических и хирургических условиях

- Например, дисплей Coronis Uniti от Barco включает в себя улучшение изображения с помощью ИИ для повышения точности диагностики в радиологических и кардиологических приложениях.

- Интеграция ИИ обеспечивает такие функции, как автоматическое обнаружение повреждений, оптимизация качества изображения и системы предиктивного оповещения об аномалиях, снижение человеческих ошибок и повышение эффективности рабочего процесса.

- Интеграция с больницейПАКСПрограммное обеспечение для визуализации позволяет централизованно управлять данными визуализации, предоставляя клиницистам немедленный доступ к важной информации о пациентах.

- Эта тенденция к интеллектуальным дисплеям, управляемым аналитикой, меняет ожидания в отношении точности диагностики и операционной эффективности, побуждая производителей, таких как NEC и Eizo, разрабатывать решения с поддержкой ИИ с оптимизацией изображения в реальном времени и поддержкой клинических решений.

- Спрос на медицинские дисплеи с функциональностью с поддержкой ИИ быстро растет в больницах, центрах визуализации и хирургических кабинетах, поскольку поставщики медицинских услуг отдают приоритет скорости, точности и совместимости в уходе за пациентами.

- Растущая интеграция сенсорного экрана и интерактивных возможностей в дисплеях улучшает рабочий процесс врача, позволяя аннотировать, измерять и в режиме реального времени сотрудничать во время диагностики и хирургических процедур.

Что такое динамика рынка медицинских дисплеев

водитель

Растущий спрос на изображения высокого разрешения в здравоохранении

- Растущая потребность в точной визуализации с высоким разрешением в диагностических, хирургических и клинических рабочих процессах является важным фактором для растущего внедрения медицинских дисплеев.

- Например, в марте 2025 года Philips запустила серию клинических дисплеев 4K для улучшения визуализации в радиологии и хирургических приложениях с целью повышения доверия к диагностике и операционной эффективности.

- Поскольку поставщики медицинских услуг применяют передовые методы визуализации, такие как 4K, Ultra HD и мультимодальная визуализация, медицинские дисплеи обеспечивают критическую четкость и точность цвета для точной интерпретации клинических данных.

- Растущий объем пациентов, технологические достижения в области оборудования для визуализации и расширение инфраструктуры больниц еще больше подпитывают потребность в надежных и высокопроизводительных дисплеях.

- Кроме того, растущее внедрение цифровых рабочих процессов, телемедицины и удаленной диагностики стимулирует спрос на дисплеи, которые обеспечивают стабильное качество изображения, яркость и долговечность в клинических условиях.

- Расширение использования хирургических и интервенционных процедур, основанных на визуализации в реальном времени, увеличивает спрос на специализированные дисплеи высокой яркости и большого формата.

- Рост инвестиций в передовые центры обработки изображений ителемедицинаИнфраструктура на развивающихся рынках создает новые возможности для развития медицинских дисплеев

Сдержанность/вызов

Высокие затраты и нарушение нормативных требований

- Относительно высокие первоначальные инвестиции, необходимые для премиальных медицинских дисплеев, в сочетании со строгими нормативными стандартами представляют собой ключевую проблему для более широкого внедрения на рынке.

- Например, стоимость дисплеев с поддержкой 4K или AI от таких брендов, как Barco и Eizo, может быть непомерной для небольших клиник или бюджетных больниц в развивающихся регионах.

- Соблюдение строгих правил медицинского оборудования, включая сертификацию FDA, CE и ISO, увеличивает сроки разработки и затраты, что может задержать запуск продукта и ограничить проникновение на рынок.

- Кроме того, сложность интеграции современных дисплеев с существующими больничными системами и оборудованием для визуализации может препятствовать внедрению для объектов, не имеющих ИТ или биомедицинской поддержки.

- Преодоление этих проблем с помощью экономически эффективных продуктовых линеек, модульных опций обновления и оптимизированных стратегий регулирования будет иметь важное значение для устойчивого роста и более широкого внедрения в различных медицинских учреждениях.

- потенциалкибербезопасностиРиски в подключенных медицинских системах отображения, включая несанкционированный доступ к конфиденциальным данным визуализации пациентов, могут ограничить принятие без надежных протоколов безопасности.

- Ограниченная осведомленность и обучение персонала здравоохранения относительно оптимального использования передовых технологий отображения может замедлить интеграцию и снизить воспринимаемую ценность премиальных медицинских дисплеев.

Что такое рынок медицинских дисплеев

Рынок сегментирован на основе технологии, размера панели, режима просмотра, мегапикселя, разрешения, типа дисплея, технологии визуализации, цвета дисплея, соотношения сторон, компонента, приложения, конечного пользователя и канала распределения.

- По технологии

На основе технологии рынок медицинских дисплеев сегментирован на LED-Backlit LCD Display, CCFL-Backlit LCD Display, TFT LCD Display и OLED Display. Сегмент LED-Backlit LCD Display доминировал на рынке с долей выручки 42,1% в 2025 году, что обусловлено его энергоэффективностью, высокой яркостью и постоянным качеством изображения в диагностических и хирургических приложениях. Больницы и центры визуализации предпочитают светодиодные дисплеи для их надежности и более длительного срока службы, что снижает затраты на техническое обслуживание. Дисплеи обеспечивают превосходную точность цвета и равномерное освещение, повышая диагностическую уверенность, особенно в радиологии и кардиологии. Например, Barco и NEC предлагают светодиодные дисплеи с подсветкой, интегрированные с улучшением изображения с помощью ИИ для поддержки точной диагностики. Сегмент также выигрывает от совместимости с мультимодальными устройствами визуализации, что обеспечивает бесшовную интеграцию с системами PACS и EMR. Непрерывные инновации в функциях сенсорного экрана и калибровки усиливают внедрение в больницах и хирургических кабинетах.

Ожидается, что сегмент OLED Display будет наблюдать самый быстрый рост с 2026 по 2033 год, чему способствуют превосходные коэффициенты контрастности, тонкий форм-фактор и исключительная цветопередача. OLED-дисплеи все чаще используются в специализированных хирургических и интервенционных процедурах, где точная визуализация тканей имеет решающее значение. Например, OLED-решения Eizo используются в малоинвазивных операциях для улучшения восприятия глубины. Их легкий дизайн позволяет интегрироваться в портативные и модульные установки, обеспечивая мобильность в клинических условиях. Достижения в продолжительности жизни и энергоэффективности OLED побуждают больницы переходить от устаревших систем. Иммерсивный визуальный опыт поддерживает роботизированные и управляемые изображениями операции. Сегмент также обусловлен растущим спросом на учебные больницы и платформы телемедицины.

- Размер панели

Исходя из размера панели, рынок медицинских дисплеев сегментирован на менее 22,9-дюймовые панели, 23,0-32,0-дюймовые панели, 27,0-41,9-дюймовые панели и более 42-дюймовые панели. Сегмент панелей 27,0-41,9 дюйма доминировал на рынке в 2025 году благодаря широкому распространению в операционных и диагностических комнатах, где широкоформатные дисплеи улучшают совместную работу и визуализацию. Например, больницы предпочитают этот диапазон размеров для отделений радиологии и кардиологии, где несколько клиницистов нуждаются в одновременном просмотре. Эти панели уравновешивают эффективность пространства с оптимальной четкостью изображения и полем зрения. Интеграция с диагностикой с помощью ИИ и источниками с несколькими входами повышает эффективность клинического рабочего процесса. Сегмент выигрывает от высокого внедрения в гибридных операционных и мультимодальных настройках визуализации. Долгосрочная надежность и постоянная эффективность при непрерывном клиническом использовании усиливают доминирование.

Ожидается, что более 42-дюймовые панели станут свидетелями самого быстрого роста в течение прогнозируемого периода, обусловленного растущим спросом на широкоформатные хирургические и конференц-залы, позволяющие проводить совместные процедуры и консультации по телемедицине. Например, широкоформатные дисплеи все чаще устанавливаются в роботизированных и минимально инвазивных операциях для улучшения визуализации. Панели сверхвысокого разрешения позволяют точно оценить тонкие анатомические структуры. Больницы, инвестирующие в передовые операционные системы и цифровую инфраструктуру, ускоряют внедрение. Интеграция наложений с помощью ИИ и интерактивной функциональности еще больше стимулирует рост. Учебные и учебные больницы также используют эти панели для групповой диагностики и удаленной хирургической консультации.

- Посмотреть режим

На основе режима просмотра рынок медицинских дисплеев сегментирован на 2D и 3D. Сегмент 2D доминировал на рынке с самой большой долей выручки в 2025 году благодаря широкому использованию в диагностических, хирургических и клинических рабочих процессах, где двухмерная визуализация соответствует требованиям. Например, 2D-дисплеи широко используются в радиологии, кардиологии и телемедицине для обычной визуализации. Эти дисплеи являются экономически эффективными и обеспечивают надежное разрешение и яркость для точной диагностики. Больницы выигрывают от совместимости с существующим оборудованием для визуализации и мультимодальными системами. Установленные рабочие процессы и знакомство с персоналом усиливают принятие. Продавцы сосредоточены на улучшении калибровки, долговечности и функций визуализации с помощью ИИ для 2D-дисплеев.

Ожидается, что 3D-дисплеи станут свидетелями самого быстрого роста в течение прогнозируемого периода, обусловленного внедрением хирургического планирования, интервенционных процедур и расширенной диагностики. Например, 3D-дисплеи используются в роботизированных операциях и минимально инвазивных процедурах для улучшения восприятия глубины и объемной визуализации. Интеграция с дополненной реальностью и анализом на основе ИИ обеспечивает точную анатомическую оценку. Учебные больницы и специализированные центры визуализации также используют 3D-дисплеи для образовательных целей. Сегмент выигрывает от растущего спроса на передовую визуализацию в телемедицине и удаленной хирургии. Больницы, инвестирующие в высококлассные хирургические пакеты, являются ключевыми факторами роста.

- Мегапиксель

На основе мегапикселя рынок сегментирован на UP TO 2MP, 2.1-4MP, 4.1-8MP и выше 8MP. Сегмент 2.1-4MP доминировал на рынке с наибольшей долей выручки в 2025 году благодаря оптимальному разрешению для стандартных диагностических и клинических применений. Например, эти дисплеи широко используются в радиологии, кардиологии и ультразвуковой визуализации. Больницы предпочитают этот сегмент, поскольку он уравновешивает качество изображения с доступностью. Эти дисплеи совместимы с мультимодальным оборудованием для визуализации и системами PACS. Надежность и стандартизированная калибровка еще больше усиливают принятие. Продавцы продолжают улучшать яркость, контрастность и долговечность для последовательной клинической работы.

Ожидается, что сегмент выше 8 Мп будет наблюдать самый быстрый рост в течение прогнозируемого периода, что обусловлено внедрением передовых методов диагностики, хирургического планирования и минимально инвазивных процедур. Например, онкологические и кардиологические отделения все чаще используют дисплеи с высоким разрешением для точной оценки тканей. Эти дисплеи поддерживают широкоформатную и модульную интеграцию для совместных рабочих процессов. Улучшение изображения с помощью ИИ дополняет эти дисплеи в критических приложениях. Больницы и учебные центры предпочитают их для высокоточной визуализации. Растущий спрос на дистанционные консультации и телемедицину ускоряет процесс принятия.

- Резолюцией

На основе разрешения рынок медицинских дисплеев сегментирован на 4K, Ultra Full HD, Full HD и другие. Сегмент Ultra Full HD доминировал на рынке в 2025 году благодаря балансу высокой четкости изображения, точности цвета и экономической эффективности для диагностических и клинических рабочих процессов. Например, дисплеи Ultra Full HD широко используются в радиологии и хирургических наборах для точной интерпретации изображений. Больницы и центры визуализации предпочитают это разрешение, поскольку оно поддерживает интеграцию с мультимодальными системами визуализации. Сегмент также выигрывает от постоянной яркости, контрастности и долгосрочной надежности. Принятие является сильным как на развитых, так и на развивающихся рынках из-за доступности и производительности. Продавцы продолжают улучшать эти дисплеи с помощью сенсорного экрана и диагностических функций с помощью ИИ.

Ожидается, что сегмент 4K будет наблюдать самый быстрый рост в течение прогнозируемого периода из-за сверхвысокого разрешения, которое имеет решающее значение для минимально инвазивной хирургии, интервенционных процедур и расширенной диагностики. Например, дисплеи 4K все чаще используются в роботизированных операциях для точной визуализации тонких анатомических структур. Больницы, инвестирующие в современные операционные и центры обработки изображений, способствуют усыновлению. Интеграция с широкоформатными, модульными и интерактивными решениями повышает удобство использования. Наложения с помощью ИИ и аналитика в реальном времени дополняют визуализацию 4K для точной диагностики. Телемедицина и удаленные консультации еще больше способствуют принятию.

- По типу дисплея

На основе типа дисплея рынок сегментирован на стену, портативный и модульный. Сегмент Wall Mounted доминировал в 2025 году из-за его широкого использования в операционных системах, диагностических наборах и клинических средах, требующих постоянных дисплеев с высоким разрешением. Например, больницы устанавливают настенные дисплеи в хирургических и радиологических кабинетах для постоянного просмотра несколькими врачами. Интеграция с PACS, EMR и мультимодальными системами проще с фиксированными дисплеями. Долгосрочная долговечность и низкое техническое обслуживание усиливают принятие. Эти дисплеи повышают эффективность сотрудничества и рабочего процесса. Продавцы обеспечивают калибровочную и гарантийную поддержку для укрепления позиций на рынке.

Ожидается, что сегмент Portable продемонстрирует самый быстрый рост в течение прогнозируемого периода из-за растущего спроса на диагностику в точках обслуживания, мониторинг у постели и телемедицину. Например, портативные дисплеи развернуты в отделениях интенсивной терапии и отделениях неотложной помощи, чтобы обеспечить визуализацию в режиме реального времени у постели пациента. Они обеспечивают гибкость, мобильность и быстрое развертывание в больничных отделениях. Сенсорный экран и интерактивные возможности повышают эффективность рабочего процесса. Небольшие клиники и диагностические центры все чаще принимают портативные решения. Модульный и легкий дизайн также поддерживает рост на развивающихся рынках.

- Изображение технологии

На основе технологии визуализации рынок сегментирован на сенсорный экран, устойчивое к царапинам переднее стекло, отказоустойчивый режим, чистые опции, softglow, spotview и другие. Сегмент сенсорного экрана доминировал на рынке в 2025 году благодаря повышенной интерактивности, эффективности рабочего процесса и точному контролю в диагностике и хирургических процедурах. Например, радиологи и хирурги используют сенсорные дисплеи для аннотации, увеличения и манипулирования изображениями в режиме реального времени. Интеграция с программным обеспечением с помощью ИИ позволяет клиницистам напрямую взаимодействовать с инструментами визуализации. Дисплеи с сенсорным экраном улучшают сотрудничество во время операций и тренировок. Больницы предпочитают эту технологию за ее простоту использования и универсальность. Продавцы постоянно улучшают отзывчивость и долговечность для клинического использования.

Ожидается, что в течение прогнозируемого периода в сегменте «Чистые варианты» будет наблюдаться самый быстрый рост из-за повышения осведомленности об инфекционном контроле и гигиене в медицинских учреждениях. Например, дисплеи OR и ICU с легко дезинфицируемыми поверхностями снижают риск внутрибольничных инфекций. Эти дисплеи поддерживают очистку дезинфицирующими средствами больничного класса без ущерба для функциональности. Растущее внедрение в хирургических, ICU и уход за пациентами способствует росту. Портативные и модульные дисплеи часто включают чистые поверхности. Регуляторное внимание к гигиеническим нормам в больницах еще больше ускоряет их принятие.

- Показать цвет

На основе цвета дисплея рынок сегментирован на цветной и монохромный. Цветовой сегмент доминировал на рынке в 2025 году из-за необходимости точной цветовой дифференциации в радиологии, кардиологии, патологии и хирургии. Например, цветные дисплеи помогают врачам выявить тонкие анатомические и патологические различия в изображениях. Больницы предпочитают цветные дисплеи для диагностических и хирургических применений, требующих высокой точности. Интеграция с ИИ и мультимодальной визуализацией улучшает рабочий процесс. Цветные дисплеи также улучшают взаимодействие между несколькими пользователями, просматривающими одно и то же изображение. Поддержка поставщиков обеспечивает постоянную яркость, контрастность и калибровку цвета.

Ожидается, что сегмент Monochrome продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря внедрению специализированных диагностических рабочих процессов и недорогих приложений. Например, монохромные дисплеи используются в рентгеновской и ультразвуковой визуализации, где важна точность серого масштаба. Больницы и клиники с ограниченным бюджетом используют монохромные дисплеи для обычной диагностики. Эти дисплеи обеспечивают энергоэффективность и длительный срок службы. Они совместимы с устаревшим оборудованием для визуализации. Принятие монохрома также поддерживается стандартизированными протоколами калибровки для точной интерпретации.

- С точки зрения соотношения

На основе соотношения сторон рынок сегментирован на 16:9, 21:9 и 4:3. Сегмент 16:9 доминировал на рынке в 2025 году благодаря широкой совместимости со стандартными форматами визуализации и существующими рабочими процессами в больницах. Например, большинство рентгенологических и кардиологических систем визуализации выводятся в 16:9, что делает это соотношение идеальным для диагностики. Больницы предпочитают 16:9 для операционных, PACS и телемедицины. Он уравновешивает поле зрения и четкость изображения для большинства клинических применений. Поддержка поставщиков обеспечивает единообразие в настройках с несколькими дисплеями. Интеграция с сенсорным экраном и функциями ИИ усиливает принятие.

Ожидается, что в сегменте 21:9 будет наблюдаться самый быстрый рост в течение прогнозируемого периода из-за принятия в хирургических, интервенционных и телемедицинских приложениях, требующих сверхширокой визуализации. Например, дисплеи 21:9 предоставляют хирургам панорамный вид во время минимально инвазивных и роботизированных процедур. Больницы инвестируют в эти дисплеи для продвинутых ИЛИ и учебной среды. Ультраширокий формат повышает эффективность многовходного просмотра и рабочего процесса. Модульные и портативные версии поддерживают гибкое развертывание. Оверлеи с помощью ИИ дополняют панорамную визуализацию для точной диагностики.

- Компонент

На основе компонента рынок сегментирован на аппаратное обеспечение и услуги. Сегмент оборудования доминировал на рынке в 2025 году из-за высокого спроса на долговечные, высокопроизводительные дисплеи в больницах, хирургических кабинетах и диагностических центрах. Например, больницы инвестируют в дисплеи высокого разрешения, сенсорные экраны и модульные установки. Аппаратные средства формируют основу диагностической точности и эффективности клинического рабочего процесса. Продавцы обеспечивают поддержку калибровки, установки и интеграции. Сильное внедрение в ОР, ИКУ и лаборатории визуализации усиливает доминирование. Непрерывные инновации в панельных технологиях стимулируют рост рынка.

Ожидается, что в сегменте услуг будет наблюдаться самый быстрый рост в течение прогнозируемого периода из-за растущего внедрения управляемых услуг, технического обслуживания, калибровки и интеграции программного обеспечения. Например, больницы подписываются на услуги, поддерживаемые поставщиками, для обеспечения соответствия, оптимальной производительности и долгосрочной надежности. Услуги включают калибровку ИИ, обновления программного обеспечения и интеграцию PACS. Небольшие клиники и развивающиеся рынки предпочитают пакеты услуг для экономически эффективного развертывания. Растущее внимание к удаленной поддержке и профилактическому обслуживанию ускоряет принятие. Услуги дополняют аппаратное обеспечение для обеспечения максимальной полезности в клинических условиях.

- С помощью приложения

На основе применения рынок сегментирован на консультации, диагностику, хирургическое / интервенционное, телездравоохранение, обучение / практику, мониторинг плода, стоматологию, пункт ухода, мониторинг пациента и другие. Диагностический сегмент доминировал на рынке в 2025 году из-за критической потребности в визуализации высокого разрешения в радиологии, кардиологии, патологии и онкологических рабочих процессах. Например, больницы полагаются на диагностические дисплеи для точной интерпретации рентгеновских, МРТ, КТ и ультразвуковых изображений. Высококачественные дисплеи улучшают результаты лечения пациентов и уменьшают количество ошибок. Интеграция с PACS, мультимодальной визуализацией и аналитикой с помощью ИИ улучшает рабочий процесс. Больницы и диагностические лаборатории отдают приоритет надежным и калиброванным дисплеям. Сильное внедрение обусловлено увеличением объемов изображений и передовым развертыванием оборудования.

Ожидается, что хирургический / интервенционный сегмент станет свидетелем самого быстрого роста в течение прогнозируемого периода из-за растущего внедрения передовых дисплеев ИЛИ в минимально инвазивных, роботизированных и управляемых изображениями процедурах. Например, дисплеи используются в гибридных ИЛИ, чтобы направлять хирургов в режиме реального времени с изображениями с высоким разрешением. Высокая яркость, большой формат и визуализация в режиме реального времени имеют важное значение. Больницы, инвестирующие в цифровые операционные системы, способствуют усыновлению. Интеграция с наложениями ИИ, телемедициной и модульными установками ускоряет рост. Преподавание больниц и специализированных хирургических центров также способствует расширению.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, клиники, медсестринские учреждения, диагностические лаборатории, лаборатории визуализации / радиологии, лаборатории, реабилитационные центры и другие. Сегмент госпиталей доминировал на рынке в 2025 году благодаря масштабным инвестициям в диагностическую инфраструктуру визуализации, хирургические наборы и клинические рабочие процессы. Например, больницы требуют высокопроизводительных дисплеев в нескольких отделениях для точной диагностики и интервенционных процедур. Интеграция с PACS, EMR и мультимодальными системами имеет решающее значение. Высокие объемы пациентов и межведомственные потребности способствуют усыновлению. Поддержка поставщиками калибровки и обслуживания обеспечивает постоянную производительность. Больницы продолжают инвестировать в AI- и модульные дисплеи для повышения эффективности рабочего процесса.

Ожидается, что в сегменте диагностических лабораторий будет наблюдаться самый быстрый рост в течение прогнозируемого периода из-за внедрения передовых технологий визуализации, автоматизации рабочих процессов и телемедицины. Например, патологические и радиологические лаборатории используют дисплеи высокого разрешения для точной интерпретации. Небольшие лаборатории используют модульные и портативные решения для обеспечения гибкости. Интеграция с искусственной визуализацией повышает диагностическую уверенность. Растущий акцент на точную медицину и дистанционные консультации способствует принятию. Поставщики разрабатывают лабораторные решения с возможностями мультивхода и сенсорного экрана.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментируется на прямые тендерные, розничные продажи и другие. Сегмент Direct Tender доминировал на рынке в 2025 году благодаря масштабным закупкам больниц и учреждений здравоохранения. Например, больницы размещают объемные заказы на развертывание нескольких отделений непосредственно от производителей. Настройка, гарантийная поддержка и услуги интеграции включены. Высокообъемные закупки обеспечивают экономическую эффективность. Больницы отдают предпочтение прямым тендерам на комплексные установки с мультимодальной интеграцией. Сильные отношения с поставщиками усиливают доминирование.

Ожидается, что в сегменте розничных продаж будет наблюдаться самый быстрый рост в течение прогнозируемого периода из-за растущего спроса со стороны небольших клиник, диагностических центров и домашних медицинских работников. Например, небольшие медицинские учреждения приобретают портативные или стандартизированные дисплеи без длительных процедур закупок. Розничные каналы позволяют быстро внедряться на развивающихся рынках. Наличие готовых к использованию решений поддерживает диагностику в пунктах оказания медицинской помощи. Продавцы сосредоточены на онлайн и розничной дистрибуции, чтобы расширить охват. Повышение осведомленности о передовых технологиях отображения ускоряет рост.

Как это Медицинский дисплей Сегментированный рынок

- Северная Америка доминировала на рынке медицинских дисплеев с самой большой долей дохода в 38,7% в 2025 году, что обусловлено ранним внедрением цифровых технологий здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых производителей дисплеев.

- Больницы и центры визуализации в регионе отдают приоритет высокоразрешенным, надежным и калиброванным дисплеям для радиологии, кардиологии, хирургии и телемедицины. Например, многие больницы используют дисплеи 4K и Ultra Full HD для повышения хирургической точности и точности диагностики.

- Это широкое распространение также поддерживается высокими расходами на здравоохранение, присутствием ключевых производителей медицинских дисплеев и растущим акцентом на модернизацию операционных и диагностических кабинетов, создание медицинских дисплеев в качестве важнейшего компонента современных медицинских учреждений по всей Северной Америке.

Американский рынок медицинских дисплеев Insight

Американский рынок медицинских дисплеев занял самую большую долю дохода в 82% в 2025 году в Северной Америке, чему способствовало быстрое внедрение цифровых систем визуализации и развитая инфраструктура здравоохранения. Больницы и диагностические центры отдают приоритет дисплеям с высоким разрешением для радиологии, кардиологии и хирургических применений. Например, дисплеи Ultra HD и 4K широко используются в операционных и диагностических комнатах для повышения точности и эффективности рабочего процесса. Растущая тенденция искусственного интеллекта, телемедицинских услуг и роботизированных операций еще больше стимулирует спрос на рынке. Кроме того, интеграция с системами PACS, EMR и функциями сенсорного экрана поддерживает принятие клинических решений. Устоявшаяся экосистема здравоохранения страны и присутствие крупных производителей медицинских дисплеев обеспечивают постоянный рост.

Европейское исследование рынка медицинских дисплеев

Европейский рынок медицинских дисплеев, по прогнозам, будет расширяться с существенным CAGR в течение прогнозируемого периода, в первую очередь благодаря строгим стандартам здравоохранения, растущим инвестициям в цифровую инфраструктуру здравоохранения и растущему спросу на передовые технологии визуализации. Например, больницы и диагностические центры все чаще используют дисплеи 4K и Ultra Full HD для хирургических и интервенционных процедур. Рост внедрения телемедицины, правительственные инициативы, поддерживающие цифровое здравоохранение, и урбанизация способствуют росту рынка. Европейские поставщики медицинских услуг ценят энергоэффективные, надежные и точные медицинские дисплеи. Усыновление охватывает жилые, коммерческие и многобольничные учреждения. Продавцы внедряют модульные и ИИ-интегрированные дисплеи для удовлетворения клинических требований.

Британский рынок медицинских дисплеев Insight

Ожидается, что рынок медицинских дисплеев в Великобритании в течение прогнозируемого периода будет расти на примечательном уровне CAGR, что обусловлено повышением осведомленности о цифровых технологиях здравоохранения и спросом на высокоточные диагностические дисплеи. Например, больницы и центры визуализации используют сенсорные экраны и широкоформатные дисплеи для повышения эффективности рабочего процесса в радиологических и хирургических кабинетах. Акцент Великобритании на модернизацию больниц, инициативы в области электронного здравоохранения и интеграцию телемедицины стимулирует рост рынка. Медицинские работники подчеркивают надежные, калиброванные и с высоким разрешением дисплеи для точного принятия клинических решений. Рост наблюдается как в частных, так и в государственных медицинских учреждениях. Внедрение модульных и портативных дисплеев также расширяется для поддержки диагностики и гибких клинических операций.

Немецкий рынок медицинских дисплеев Insight

Ожидается, что рынок медицинских дисплеев в Германии в течение прогнозируемого периода будет расширяться на значительном CAGR, чему способствует передовая инфраструктура здравоохранения страны, акцент на инновации и акцент на устойчивых технологиях. Например, больницы и хирургические центры используют дисплеи 4K и OLED для высокоточной диагностики и минимально инвазивных операций. Повышение осведомленности о цифровом здоровье и технологических достижениях способствует внедрению модульных и портативных дисплеев. Интеграция с системами визуализации с помощью ИИ, телемедициной и мультимодальными системами становится все более распространенной. Немецкие поставщики медицинских услуг ценят безопасные, надежные и энергоэффективные решения. Наличие ключевых производителей медицинских дисплеев поддерживает дальнейшее расширение рынка.

Азиатско-Тихоокеанский рынок медицинских дисплеев Insight

Рынок медицинских дисплеев в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR 23% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено растущей урбанизацией, ростом расходов на здравоохранение и быстрым внедрением передовых технологий визуализации в таких странах, как Китай, Япония и Индия. Например, больницы и диагностические центры все чаще внедряют широкоформатные 4K-дисплеи для хирургических и интервенционных применений. Правительственные инициативы, продвигающие цифровое здравоохранение и умные больницы, способствуют принятию. Кроме того, растущая производственная база региона для компонентов дисплея повышает доступность и доступность. Повышение осведомленности о телездравоохранении и решениях для визуализации с помощью ИИ поддерживает рост. Расширение частных медицинских учреждений и учебных больниц еще больше ускоряет спрос на рынке.

Японский рынок медицинских дисплеев Insight

Японский рынок медицинских дисплеев набирает обороты благодаря технологически развитой системе здравоохранения страны, растущему внедрению умных больниц и высокому спросу на точную диагностику. Например, широкоформатные и сенсорные дисплеи широко используются в радиологии, кардиологии и хирургических кабинетах. Интеграция с искусственной визуализацией, роботизированной хирургией и услугами телемедицины способствует росту. Японская система здравоохранения подчеркивает высокое разрешение, надежность и эргономичность дисплеев для точной клинической интерпретации. Увеличение пожилого населения и необходимость диагностики в пунктах оказания медицинской помощи способствуют усыновлению. Больницы и клиники инвестируют в модульные и портативные решения для повышения эффективности рабочего процесса.

Индийский рынок медицинских дисплеев Insight

На индийский рынок медицинских дисплеев приходится наибольшая доля доходов в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой урбанизацией, расширением инфраструктуры здравоохранения и растущим внедрением цифровых технологий здравоохранения. Например, больницы и диагностические центры развертывают экономически эффективные ЖК-дисплеи со светодиодной подсветкой и портативные дисплеи для обычной диагностики и хирургических процедур. Правительственные инициативы для умных больниц и телемедицины способствуют принятию. Растущий средний класс, растущая осведомленность в области здравоохранения и растущее число частных клиник поддерживают рост рынка. Местное производство компонентов дисплея улучшает доступность. Больницы и центры визуализации все чаще интегрируют решения для искусственного интеллекта и модульного отображения для повышения точности диагностики и эффективности рабочего процесса.

В каком регионе самая большая доля медицинского дисплея рынок

Индустрия медицинских дисплеев в основном возглавляется хорошо известными компаниями, в том числе:

- Барко (Бельгия)

- Корпорация EIZO (Япония)

- LG Electronics Inc. (Южная Корея)

- Sony Corporation (Япония)

- NEC Display Solutions, Ltd. (Япония)

- Dell Technologies Inc. (США)

- Advantech Co., Ltd. (Тайвань)

- FSN Medical Technologies (Южная Корея)

- JVC Kenwood Corporation (Япония)

- ViewSonic Corporation (США)

- Double Black Imaging Corporation (США)

- АИМЕДИК (Китай)

- Медицинские мониторы (Китай)

- Coretronic Corporation (Тайвань)

- TCL (TCL Technology Group), Китай

- BenQ Medical Technology (Тайвань)

- NDS Surgical Imaging (США)

- Siemens Healthineers AG (Германия)

- Jusha Medical (Китай)

- Beacon Display Technology Co., Ltd. (Китай)

Каковы последние события на мировом рынке медицинских дисплеев

- В апреле 2024 года EIZO GmbH представила два новых хирургических монитора CuratOR 55-дюймового LL550W (4K UHD) и 19-дюймового LS1910, предназначенных для операционных и интервенционной радиологии, предлагая стандартную калибровку DICOM Part 14, широкие углы обзора и однородную яркость, решающую для клинической визуализации в реальном времени.

- В апреле 2023 года LG Electronics представила свой новый 31,5-дюймовый 8-мегапиксельный диагностический медицинский монитор IPS Black (модель 32HQ713D-B), отличающийся высокой яркостью и повышенной контрастностью для более четкой медицинской визуализации, автоматической самокалибровки без внешних устройств, датчиков присутствия и окружающего света и режимов с несколькими разрешениями для эффективных радиологических рабочих процессов на HIMSS23.

- В феврале 2023 года корпорация EIZO запустила RadiForce MX217, 21,3-дюймовый 2-мегапиксельный цветной медицинский монитор, построенный для отображения диаграммы пациента и диагностического обзора изображения, с соблюдением требований DICOM Part 14, улучшенным коэффициентом контрастности для точного воспроизведения изображения и гибридной гамма-технологией для оптимальной монохромной и цветной визуализации на одном экране.

- В июне 2022 года корпорация EIZO выпустила RadiForce MX243W, 24,1-дюймовый 2,3-мегапиксельный медицинский монитор, предназначенный для больничных и клинических сред, с соблюдением DICOM Part 14 для точной визуализации в сером масштабе и цвете, поддержкой гибридного дисплея для монохромных и цветных изображений и возможностью подключения к сети для оптимизированных установок с несколькими мониторами, улучшением обзора клинического изображения и рабочего процесса.

- В апреле 2021 года LG Business Solutions USA расширила линейку диагностических медицинских мониторов с помощью 31-дюймового мультимодального дисплея с 12 Мп 31HN713D, оптимизированного для маммографии и других диагностических изображений (CR, DR, CT, MR, ультразвук), предлагая высокую яркость, режимы с несколькими разрешениями и автоматическую самокалибровку для поддержки радиологов в отдаленных и больничных условиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.