Global Medical Equipment Rental Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23,660.90 Million

USD

48,547.80 Million

2022

2030

USD

23,660.90 Million

USD

48,547.80 Million

2022

2030

| 2023 –2030 | |

| USD 23,660.90 Million | |

| USD 48,547.80 Million | |

| % | |

|

Глобальный рынок аренды медицинского оборудования (тип устройства: оборудование для личного/домашнего ухода, электронное/цифровое оборудование, хирургическое оборудование , медицинское оборудование длительного пользования [долгосрочный уход, интенсивная терапия, чрезвычайная ситуация и травматология], хранение и транспортировка; и конечный пользователь: аренда медицинского оборудования для личного/домашнего ухода [ хронические и гериатрические пациенты, профилактический уход/мониторинг, краткосрочный и амбулаторный уход] и аренда медицинского оборудования для учреждений [больницы, медицинские центры, дома престарелых и медицинские исследовательские лаборатории/учреждения) — отраслевые тенденции и прогноз до 2029 г.

Анализ и размер рынка

Лизинг медицинского оборудования как способ приобретения медицинских гаджетов по-прежнему является ресурсом, который больницы пытаются использовать для решения этих проблем. Согласно исследованию, бизнес по аренде медицинского оборудования вырос на 2,9 процента в 2018 году до 4 миллиардов долларов США продаж. Кроме того, растет гериатрическое население, а численность пожилого населения в мире быстро растет. Сегодня 8,5 процента населения мира (617 миллионов) составляют люди в возрасте 65 лет и старше.

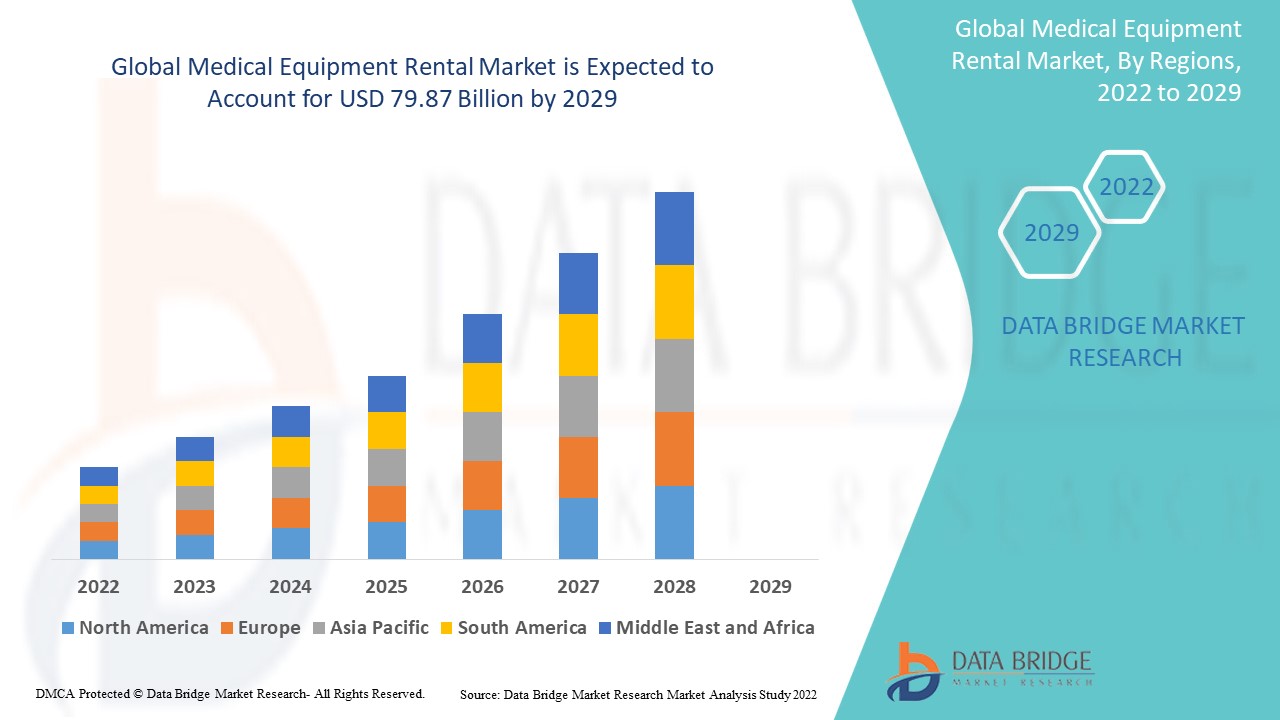

Компания Data Bridge Market Research анализирует, что рынок аренды медицинского оборудования, который в 2021 году составил 53,65 млрд долларов США, к 2029 году вырастет до 79,87 млрд долларов США и, как ожидается, будет испытывать среднегодовой темп роста в 5,10% в течение прогнозируемого периода с 2022 по 2029 год. Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, также включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

Область отчета и сегментация рынка

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2014 - 2019) |

|

Количественные единицы |

Выручка в млрд долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

(Тип устройства: оборудование для личного/домашнего ухода, электронное/цифровое оборудование, хирургическое оборудование, медицинское оборудование длительного пользования [долгосрочный уход, интенсивная терапия, чрезвычайная ситуация и травматология], хранение и транспортировка; и конечный пользователь: аренда медицинского оборудования для личного/домашнего ухода [хронические и гериатрические пациенты, профилактический уход/мониторинг, краткосрочный и амбулаторный уход] и аренда медицинского оборудования для учреждений [больницы, медицинские центры, дома престарелых и медицинские исследовательские лаборатории/учреждения) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Охваченные участники рынка |

Apria Healthcare Group, Inc. (США), Centric Health Ltd. (Канада), Hill-ROM Services, Inc. (США), Nunn's Home Medical Equipment (США), Huron Consulting Group Inc. (США), US Med-Equip, Inc. (США), Universal Health Services, Inc. (США), Woodley Equipment Company Ltd. (Великобритания), Walgreen Co. (США), Westside Medical Supply, Inc. (США), China Huarong Financial Leasing Co. Ltd. (Китай), Meridian Group International (США), Mizuho Leasing Company, Limited (Япония), MediCapital Rent (Нидерланды), General Electric (Великобритания) |

|

Возможности рынка |

|

Определение рынка

Лизинг или аренда медицинского оборудования известна как аренда медицинского оборудования. Аренда или лизинг медицинского оборудования стали популярной альтернативой покупке для различных конечных пользователей, включая медицинские учреждения и другие. Медицинское оборудование доступно для аренды на ежедневной, еженедельной или ежемесячной основе.

Динамика рынка аренды медицинского оборудования

Драйверы

- Необходимость в домашнем медицинском обслуживании

Ожидается, что глобальная индустрия аренды медицинского оборудования будет развиваться из-за возросшего спроса на услуги по уходу на дому в результате сокращения пребывания в больнице во время продолжающейся эпидемии COVID-19. Кроме того, в ближайшие годы ожидается увеличение числа инвалидов и пожилых пациентов, что приведет к увеличению спроса на арендуемое оборудование.

- Рост числа случаев расстройств

Число инвалидов увеличивается из-за роста числа скелетных и неврологических проблем и мышечной дистрофии . Пациенты с различными хроническими заболеваниями предпочитают получать терапию на дому, чтобы избежать длительного пребывания в больнице. Чтобы избежать длительного пребывания в больнице, эти пациенты могут арендовать различные медицинские устройства. Этот элемент, вероятно, будет способствовать росту индустрии аренды медицинского оборудования в ближайшие годы.

-

Растущая распространенность хронических заболеваний

Хронические заболевания, такие как высокое кровяное давление, диабет, сердечно-сосудистые и респираторные заболевания, требуют постоянного контроля. Кроме того, Американская диабетическая ассоциация прогнозирует, что к 2050 году каждый третий человек в Соединенных Штатах будет страдать диабетом. Растущее число людей, у которых диагностированы эти заболевания, стимулирует спрос на медицинские устройства и услуги по уходу на дому, что, как ожидается, подстегнет спрос на аренду медицинского оборудования. В результате роста числа людей, у которых диагностированы хронические заболевания, различные медицинские устройства по уходу на дому, такие как устройства для реабилитации, принадлежности для диабетиков и устройства для передвижения, становятся все более популярными.

- Рост численности гериатрического населения

Ожидаемая продолжительность жизни людей увеличилась в результате достижений медицины, и все больше людей живут в возрасте старше 50 лет. По оценкам Организации Объединенных Наций, число людей в возрасте 60 лет и старше увеличится с 841 миллиона в 2013 году до более 2 миллиардов к 2050 году. Изменение демографической ситуации и старение населения подталкивают значительную часть населения к более высоким классификациям заболеваний, требующим постоянного медицинского ухода.

Возможности

Рост спроса на терапевтическое и мониторинговое оборудование также стимулирует рынок. Эта потребность обусловлена глобальными улучшениями в инфраструктуре здравоохранения и продолжающимися технологическими разработками на рынке аренды медицинского оборудования. Аренда инновационного медицинского оборудования экономически выгодна, чтобы идти в ногу с новыми технологиями. Кроме того, лица, которым требуются устройства для передвижения на временной основе, предпочитают брать их в аренду.

Ограничения/Проблемы

- Отсутствие страхового покрытия и знания цен

Из-за отсутствия осведомленности и достаточных знаний об аренде и лизинге медицинского оборудования небольшие больницы и отдельные пациенты заключают значительно более дорогие договоры аренды, чем необходимо. В результате компании, занимающиеся медицинскими технологиями, должны тесно сотрудничать с правительствами и организациями здравоохранения, чтобы повысить принятие аренды медицинского оборудования, поощряя страховые компании возмещать расходы и информируя потенциальных клиентов и врачей о разумных ценах аренды.

В этом отчете о рынке аренды медицинского оборудования содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке аренды медицинского оборудования, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на рынок аренды медицинского оборудования

Эпидемия COVID-19 нанесла ущерб сетям поставок медицинских приборов. Бизнес цепочки поставок испытывает нехватку рабочей силы из-за правил самоизоляции. Однако из-за продолжающейся эпидемии коронавируса произошел неожиданный рост спроса на дыхательное оборудование. Компании по аренде DME удовлетворяют эти потребности как для пациентов больниц, так и для пациентов, нуждающихся в уходе на дому. Различные местные производители разработали маркетинговый план, который включает в себя аренду этого оборудования, исходя из краткосрочной необходимости этих продуктов и для увеличения продаж. В результате на протяжении всего пандемического кризиса ожидается, что рынок аренды DME будет расти со здоровым среднегодовым темпом роста.

Недавнее развитие

- В июне 2020 года компания MedOne объявила о запуске нового центра аренды и обслуживания медицинского оборудования. Новый объект будет расположен в Северной Каролине. США

- В марте 2020 года компания Med-Equip приобрела услуги по управлению оборудованием Martab. Покупка осуществляется с целью предоставления в аренду изготовленных на заказ гаджетов, таких как наборы для домашнего тестирования.

Масштаб мирового рынка аренды медицинского оборудования

Рынок аренды медицинского оборудования сегментирован по типу и конечному пользователю. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип

- Оборудование для личного и домашнего ухода

- Электронное/цифровое оборудование

- Хирургическое оборудование

- Долговечное медицинское оборудование

- Долгосрочный уход

- Неотложная помощь

- Чрезвычайная ситуация и травмы

- Хранение и транспортировка

Конечный пользователь

- Аренда медицинского оборудования для личного и домашнего ухода

- Хронические и гериатрические пациенты

- Профилактика/мониторинг

- Краткосрочная и амбулаторная помощь

- Аренда институционального медицинского оборудования

- Больницы

- Медицинские центры

- Дома престарелых

- Медицинские исследовательские лаборатории/институты

Региональный анализ/информация о рынке аренды медицинского оборудования

Проведен анализ рынка аренды медицинского оборудования, а также предоставлены сведения о размерах рынка и тенденциях по странам, типам и конечным пользователям, как указано выше.

Страны, охваченные отчетом о рынке аренды медицинского оборудования: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка доминирует на мировом рынке аренды медицинского оборудования из-за наличия большого количества частных медицинских учреждений, включая частные больницы, клиники и диагностические центры, увеличения старения населения и высокой заболеваемости/распространенности различных заболеваний, наличия развитой инфраструктуры здравоохранения и ее государственной поддержки.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на рынке контрактного производства медицинских изделий благодаря росту заболеваемости хроническими и инфекционными заболеваниями, повышению доходов населения и доступности услуг, повышению осведомленности о здравоохранении и государственных расходах на здравоохранение, а также увеличению частных инвестиций в здравоохранение.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Рост инфраструктуры здравоохранения Установленная база и проникновение новых технологий

Рынок аренды медицинского оборудования также предоставляет вам подробный анализ рынка для каждой страны по росту расходов на здравоохранение для капитального оборудования, установленной базы различных видов продукции для рынка аренды медицинского оборудования, влияния технологий с использованием кривых жизненной линии и изменений в сценариях регулирования здравоохранения и их влияния на рынок аренды медицинского оборудования. Данные доступны за исторический период 2010-2020 гг.

Анализ конкурентной среды и доли рынка аренды медицинского оборудования

Конкурентная среда рынка аренды медицинского оборудования содержит сведения по конкурентам. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком аренды медицинского оборудования.

Некоторые из основных игроков, работающих на рынке аренды медицинского оборудования:

- Apria Healthcare Group, Inc. (США)

- Centric Health Ltd. (Канада)

- Hill-ROM Services, Inc. (США)

- Медицинское оборудование Nunn's Home (США)

- Huron Consulting Group Inc. (США)

- US Med-Equip, Inc. (США)

- Universal Health Services, Inc. (США)

- Woodley Equipment Company Ltd. (Великобритания)

- Walgreen Co. (США)

- Westside Medical Supply, Inc. (США)

- China Huarong Financial Leasing Co. Ltd., (Китай)

- Meridian Group International (США)

- Mizuho Leasing Company, Limited (Япония)

- MediCapital Rent (Нидерланды)

- General Electric (Великобритания)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА АРЕНДЫ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК АРЕНДЫ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК АРЕНДЫ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3. ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ОПИСАНИЕ

5. ПРЕМИУМ-ИНФОРМАЦИЯ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6. ОТРАСЛЕВЫЕ ИНСАЙТЫ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7. ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАСПРЕДЕЛЕНИЕ АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10. ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12. СТРУКТУРА ВОЗМЕЩЕНИЯ

13. АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14. АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15. ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

15.10 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16. МИРОВОЙ РЫНОК АРЕНДЫ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ, ПО ПРОДУКТУ

16.1 ОБЗОР

(ПРИМЕЧАНИЕ: АНАЛИЗ РЫНОЧНОЙ СТОИМОСТИ, ОБЪЕМА И ASP БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ И ПОДСЕГМЕНТОВ ПРОДУКТА)

16.2 СРЕДСТВА ЛИЧНОЙ ГИГИЕНЫ/ГИГИЕНЫ ДЛЯ ДОМА

16.2.1 СРЕДСТВА ОБЕСПЕЧЕНИЯ МОБИЛЬНОСТИ И ВСПОМОГАТЕЛЬНЫЕ УСТРОЙСТВА

16.2.1.1 ИНВАЛИДНЫЕ КОЛЯСКИ

16.2.1.1.1. ИНВАЛИДНЫЕ КОЛЯСКИ С РУЧНЫМ УПРАВЛЕНИЕМ

16.2.1.1.2. ЭЛЕКТРИЧЕСКИЕ (МОТОРНЫЕ) ИНВАЛИДНЫЕ КОЛЯСКИ

16.2.1.1.2.1 СТАНДАРТНЫЕ ЭЛЕКТРИЧЕСКИЕ ИНВАЛИДНЫЕ КОЛЯСКИ

16.2.1.1.2.2 ТЯЖЕЛЫЕ/БАРИАТРИЧНЫЕ ЭЛЕКТРИЧЕСКИЕ ИНВАЛИДНЫЕ КОЛЯСКИ

16.2.1.1.2.3 ИНВАЛИДНЫЕ КОЛЯСКИ С ЭЛЕКТРОПРИВОДОМ

16.2.1.1.2.4 СКЛАДНЫЕ И ПЕРЕНОСНЫЕ ИНВАЛИДНЫЕ КОЛЯСКИ С ЭЛЕКТРОПРИВОДОМ

16.2.1.1.2.5 ДРУГИЕ

16.2.1.2. ХОДУНКИ И РОЛЯТОРЫ

16.2.1.2.1. ХОДУНКИ

16.2.1.2.1.1 СТАНДАРТНЫЕ ХОДУНКИ (БЕЗ КОЛЕС)

16.2.1.2.1.2 ДВУХКОЛЕСНЫЕ ХОДУНКИ

16.2.1.2.2. РОЛЯТОРЫ

16.2.1.2.2.1 ТРЕХКОЛЕСНЫЕ КОЛЯСКИ

16.2.1.2.2.2 ЧЕТЫРЕХКОЛЕСНЫЕ КОЛЯСКИ С СИДЕНЬЯМИ

16.2.1.2.2.3 ВЕРТИКАЛЬНЫЕ ХОДУНКИ

16.2.1.3. КОСТЫЛИ И ТРОСТИ

16.2.1.3.1.КОСТЫЛИ

16.2.1.3.1.1 ПОДМЫШЕЧНЫЕ (АКСИЛЛЯРНЫЕ) КОСТЫЛИ

16.2.1.3.1.2 КОСТЫЛИ С ОПОРОГОЙ НА ПРЕДПЛЕЧЬЕ (LOFSTRAND)

16.2.1.3.1.3 ПЛАТФОРМЕННЫЕ КОСТЫЛИ

16.2.1.3.2. ТРОСТИ

16.2.1.3.2.1 ЧЕТЫРЕХСТОРОННИЕ ТРОСТИ

16.2.1.3.2.2 РЕГУЛИРУЕМЫЕ И СКЛАДНЫЕ ТРОСТИ

16.2.1.4.МОБИЛЬНЫЕ СКУТЕРЫ

16.2.1.4.1. 3-КОЛЕСНЫЕ МОБИЛЬНЫЕ СКУТЕРЫ

16.2.1.4.2. 4-КОЛЕСНЫЕ МОБИЛЬНЫЕ СКУТЕРЫ

16.2.1.4.3. ДРУГИЕ

16.2.2 ОБОРУДОВАНИЕ ДЛЯ ОБРАБОТКИ И ТРАНСПОРТИРОВКИ ПАЦИЕНТОВ

16.2.2.1.БОЛЬНИЧНЫЕ КОЙКИ

16.2.2.1.1. РУЧНЫЕ БОЛЬНИЧНЫЕ КРОВАТИ

16.2.2.1.2. ПОЛУЭЛЕКТРИЧЕСКИЕ БОЛЬНИЧНЫЕ КРОВАТИ

16.2.2.1.3. ПОЛНОСТЬЮ ЭЛЕКТРИЧЕСКИЕ БОЛЬНИЧНЫЕ КРОВАТИ

16.2.2.1.4. КРОВАТЬ ОТДЕЛЕНИЯ ИНТЕНСИВНОЙ ТЕРАПИИ

16.2.2.1.5.ДРУГИЕ

16.2.2.2. ПОДЪЕМНИКИ ДЛЯ ПАЦИЕНТОВ

16.2.2.2.1.ПОТОЛОЧНЫЕ ЛИФТЫ

16.2.2.2.2. МОБИЛЬНЫЕ НАПОЛЬНЫЕ ПОДЪЕМНИКИ

16.2.2.2.3. ПОДЪЕМЫ ИЗ ПОЛОЖЕНИЯ СЕДЬ В СТОЯ

16.2.2.2.4.ДРУГИЕ

16.2.2.3. СРЕДСТВА ПЕРЕДАЧИ

16.2.2.3.1. ЛЕСТНИЧНЫЕ ПОДЪЕМНИКИ

16.2.2.3.2. ПАНДАФЫ ДЛЯ ИНВАЛИДНЫХ КОЛЯСОК

16.2.2.3.3. ПЕРЕХОДНЫЕ ДОСКИ

16.2.3 ОБОРУДОВАНИЕ ДЛЯ РЕСПИРАТОРНОЙ ТЕРАПИИ

16.2.3.1 ОБОРУДОВАНИЕ ДЛЯ КИСЛОРОДНОЙ ТЕРАПИИ

16.2.3.1.1.КОНЦЕНТРАТОРЫ КИСЛОРОДА

16.2.3.1.1.1 СТАЦИОНАРНЫЕ КОНЦЕНТРАТОРЫ КИСЛОРОДА

16.2.3.1.1.2 ПОРТАТИВНЫЕ КОНЦЕНТРАТОРЫ КИСЛОРОДА (ПКК)

16.2.3.1.1.3 КОНЦЕНТРАТОРЫ КИСЛОРОДА С ВЫСОКОЙ ПРОИЗВОДИТЕЛЬНОСТЬЮ

16.2.3.1.2. КИСЛОРОДНЫЕ БАЛЛОНЫ И БАКИ

16.2.3.1.2.1 ПЕРЕЗАПРАВЛЯЕМЫЕ КИСЛОРОДНЫЕ БАЛЛОНЫ

16.2.3.1.2.2 БАЛЛОНЫ С ЖИДКИМ КИСЛОРОДОМ

16.2.3.1.2.3 ПОРТАТИВНЫЕ КИСЛОРОДНЫЕ СИСТЕМЫ

16.2.3.2 ВЕНТИЛЯЦИОННОЕ ОБОРУДОВАНИЕ

16.2.3.2.1. АППАРАТЫ CPAP (ПОСТОЯННОГО ПОЛОЖИТЕЛЬНОГО ДАВЛЕНИЯ В ДЫХАТЕЛЬНЫХ ПУТЯХ)

16.2.3.2.2. Аппараты BIPAP (двухуровневое положительное давление в дыхательных путях)

16.2.3.2.3. ДОМАШНИЕ МЕХАНИЧЕСКИЕ АППАРАТЫ ВЕНТИЛЯЦИИ ЛЕГКИХ

16.2.3.2.4. ТРАНСПОРТНЫЕ АППАРАТЫ ВЕНТИЛЯЦИИ ЛЕГКИХ

16.2.3.2.5. АППАРАТЫ ИСКУССТВЕННОЙ ВЕНТИЛЯЦИИ ЛЕГКИХ ДЛЯ ОТДЕЛЕНИЯ РЕАКТИВНОЙ ТЕРАПИИ

16.2.3.3. РАСПЫЛИТЕЛИ И УСТРОЙСТВА ДЛЯ ОЧИСТКИ ДЫХАТЕЛЬНЫХ ПУТЕЙ

16.2.3.3.1. СТРУЙНЫЕ РАСПЫЛИТЕЛИ

16.2.3.3.2. УЛЬТРАЗВУКОВЫЕ НЕБУЛИЗАТОРЫ

16.2.3.3.3. СЕТЧАТЫЕ РАСПЫЛИТЕЛИ

16.2.3.4. УСТРОЙСТВА ДЛЯ ОЧИСТКИ ДЫХАТЕЛЬНЫХ ПУТЕЙ

16.2.3.4.1. АППАРАТЫ ДЛЯ ОБЛЕГЧЕНИЯ КАШЛЯ

16.2.3.4.2. ЖИЛЕТ ДЛЯ УДАРНОЙ ГРУДНОЙ ТЕРМИНАЦИИ

16.2.3.5. ОБОРУДОВАНИЕ ДЛЯ РЕАБИЛИТАЦИИ И ФИЗИОТЕРАПИИ

16.2.3.5.1. ОБОРУДОВАНИЕ ДЛЯ ФИЗИОТЕРАПИИ

16.2.3.5.1.1 Эспандеры и терапевтические мячи

16.2.3.5.1.2 АППАРАТЫ ЧЭСН (ТРАНСКОЖНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ НЕРВОВ)

16.2.3.5.1.3 ОБОРУДОВАНИЕ ДЛЯ ГИДРОТЕРАПИИ

16.3 ЭЛЕКТРОННОЕ МЕДИЦИНСКОЕ ОБОРУДОВАНИЕ

16.3.1 ДИАГНОСТИЧЕСКИЕ И МОНИТОРИНГОВЫЕ УСТРОЙСТВА

16.3.1.1. ОБОРУДОВАНИЕ ДЛЯ ФОРМИРОВАНИЯ ИЗОБРАЖЕНИЙ

16.3.1.1.1. ПОРТАТИВНЫЕ РЕНТГЕНОВСКИЕ АППАРАТЫ

16.3.1.1.2.УЛЬТРАЗВУКОВЫЕ АППАРАТЫ

16.3.1.1.3. АППАРАТЫ МРТ

16.3.1.1.4. КТ-СКАНЕРЫ

16.3.1.2. УСТРОЙСТВА МОНИТОРИНГА ЖИЗНЕННЫХ ПОКАЗАТЕЛЕЙ

16.3.1.3. ИЗМЕРИТЕЛИ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

16.3.1.3.1. ЭЛЕКТРОКАРДИОГРАФИЧЕСКИЕ АППАРАТЫ

16.3.1.3.2. ЭЛЕКТРОЭГ-МАШИНЫ

16.3.1.3.3. ПУЛЬСОКСИМЕТРЫ

16.3.1.4. НОСИМЫЕ МЕДИЦИНСКИЕ УСТРОЙСТВА

16.3.1.5. УМНЫЕ ЧАСЫ С ОТСЛЕЖИВАНИЕМ ЗДОРОВЬЯ

16.3.1.6. НОСИМЫЕ ЭКГ-МОНИТОРЫ

16.3.2 ХИРУРГИЧЕСКОЕ И ТЕРАПЕВТИЧЕСКОЕ ОБОРУДОВАНИЕ

16.3.2.1 ХИРУРГИЧЕСКИЕ ИНСТРУМЕНТЫ

16.3.2.1.1. ЭЛЕКТРОХИРУРГИЧЕСКИЕ УСТАНОВКИ (ЭСУЗИ)

16.3.2.1.2 ЛАПАРОСКОПИЧЕСКИЕ ИНСТРУМЕНТЫ

16.3.2.1.3. АНЕСТЕЗИОЛОГИЧЕСКИ АППАРАТЫ

16.3.2.2. УСТРОЙСТВА ДЛЯ ИНФУЗИИ И ДОСТАВКИ ЛЕКАРСТВ

16.3.2.2.1.ИНФУЗИОННЫЕ НАСОСЫ

16.3.2.2.1.1 ОБЪЕМНЫЕ ИНФУЗИОННЫЕ НАСОСЫ

16.3.2.2.1.2 ШПРИЦЕВЫЕ ИНФУЗИОННЫЕ НАСОСЫ

16.3.2.2.1.3 НАСОСЫ PCA (АНАЛЬГЕЗИЯ, КОНТРОЛИРУЕМАЯ ПАЦИЕНТОМ)

16.3.2.2.2. ИНСУЛИНОВЫЕ ПОМПЫ

16.3.3 ОБОРУДОВАНИЕ ДЛЯ ДОМАШНЕГО ЗДРАВООХРАНЕНИЯ И ТЕЛЕМЕДИЦИНЫ

16.3.3.1. ОБОРУДОВАНИЕ ДЛЯ ДОМАШНЕГО ДИАЛИЗА

16.3.3.1.1.АППАРАТ ДЛЯ ГЕМОДИАЛИЗА

16.3.3.1.2. АППАРАТЫ ПЕРИТОНЕАЛЬНОГО ДИАЛИЗА

16.3.3.2. УСТРОЙСТВА ДИСТАНЦИОННОГО МОНИТОРИНГА ПАЦИЕНТА (RPM)

16.3.3.2.1. ПОДКЛЮЧЕННАЯ ЭКГ

16.3.3.2.2. УМНЫЕ ГЛЮКОЗНЫЕ МОНИТОРЫ

16.4 ОБОРУДОВАНИЕ ДЛЯ ХРАНЕНИЯ И ТРАНСПОРТИРОВКИ

16.4.1 РЕШЕНИЯ ДЛЯ ХРАНЕНИЯ МЕДИЦИНСКИХ ПРЕПАРАТОВ

16.4.1.1.МЕДИЦИНСКИЕ ХОЛОДИЛЬНЫЕ УСТАНОВКИ

16.4.1.1.1. МЕДИЦИНСКИЕ МОРОЗИЛЬНИКИ

16.4.1.1.2.ХОЛОДИЛЬНИКИ ДЛЯ ВАКЦИН

16.4.1.1.3.ХОЛОДИЛЬНИКИ ДЛЯ ХРАНЕНИЯ КРОВИ

16.4.1.2. СТЕРИЛЬНЫЕ СРЕДСТВА ДЛЯ ХРАНЕНИЯ

16.4.1.2.1.ШКАФЫ ДЛЯ АВТОКЛАВОВ

16.4.1.2.2.МЕДИЦИНСКИЕ ТЕЛЕЖКИ

16.4.1.2.3. СТЕЛЛАЖНЫЕ СИСТЕМЫ

16.4.2 ОБОРУДОВАНИЕ ДЛЯ ТРАНСПОРТИРОВКИ ПАЦИЕНТОВ

16.4.2.1. НОСИЛКИ ДЛЯ МАШИН СКОРОЙ ПОМОЩИ

16.4.2.1.1. РУЧНЫЕ НОСИЛКИ

16.4.2.1.2. ГИДРАВЛИЧЕСКИЕ НОСИЛКИ

16.4.2.1.3. ЭЛЕКТРИЧЕСКИЕ НОСИЛКИ

16.4.2.1.4. ДЕТСКИЕ НОСИЛКИ

16.4.2.2. ФУРГОНЫ ДЛЯ ИНВАЛИДНЫХ КОЛЯСОК И ТРАНСПОРТНЫЕ СРЕДСТВА ДЛЯ ПЕРЕДВИЖЕНИЯ

16.4.2.2.1. МОДИФИЦИРОВАННЫЕ ФУРГОНОВЫ

16.4.2.2.2. МАШИНЫ СКОРОЙ ПОМОЩИ С ЛИФТАМИ

16.5 ДРУГОЕ

17. МИРОВОЙ РЫНОК АРЕНДЫ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ ПО МОДЕЛИ ОПЛАТЫ

17.1 ОБЗОР

17.2 ПЛАТЕЖИ ИЗ КАРМАНА

17.3 АРЕНДА, ПОКРЫТАЯ СТРАХОВАНИЕМ

17.4 ПРОГРАММЫ, ФИНАНСИРУЕМЫЕ ГОСУДАРСТВОМ

17.5 КОРПОРАТИВНЫЙ И ИНСТИТУЦИОНАЛЬНЫЙ ЛИЗИНГ

18. МИРОВОЙ РЫНОК АРЕНДЫ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ ПО БИЗНЕС-МОДЕЛЯМ

18.1 ОБЗОР

18.2 КРАТКОСРОЧНАЯ АРЕНДА

18.3 ДОЛГОСРОЧНАЯ АРЕНДА

18.4 АРЕНДА С ВЫКУПОМ

18.5 МОДЕЛЬ, ОСНОВАННАЯ НА ПОДПИСКЕ

18.6 МОДЕЛЬ ПЛАТЫ ПО ИСПОЛЬЗОВАНИЮ

18.7 ДРУГИЕ

19. МИРОВОЙ РЫНОК АРЕНДЫ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

19.1 ОБЗОР

19.2: ЛИЧНЫЙ/ДОМАШНИЙ УХОД

19.2.1 ХРОНИЧЕСКИЕ ПАЦИЕНТЫ

19.2.2 ГЕРИАТРИЧЕСКИЕ ПАЦИЕНТЫ

19.2.3 ПРОФИЛАКТИЧЕСКИЙ УХОД/МОНИТОРИНГ

19.2.4 И КРАТКОСРОЧНАЯ И АМБУЛАТОРНАЯ ПОМОЩЬ

19.3 ИНСТИТУЦИОНАЛЬНЫЙ

19.4 БОЛЬНИЦЫ И КЛИНИКИ

19.4.1 ОБЩИЕ БОЛЬНИЦЫ

19.4.2 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

19.5 ДИАГНОСТИЧЕСКИЕ ЦЕНТРЫ

19.5.1 ЦЕНТРЫ ИЗОБРАЖЕНИЯ

19.5.2 ЛАБОРАТОРИИ ПАТОЛОГИИ

19.6 ПОСТАВЩИКИ МЕДИЦИНСКОЙ ПОМОЩИ НА ДОМУ

19.7 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ (ASCS)

19.8 УЧРЕЖДЕНИЯ ДОЛГОСРОЧНОГО УХОДА

19.9 РЕАБИЛИТАЦИОННЫЕ ЦЕНТРЫ

19.10 ДОМА ДЛЯ ПРЕСТАРЕЛЫХ

19.11 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

19.11.1 ОНКОЛОГИЧЕСКИЕ КЛИНИКИ

19.11.2 КАРДИОЛОГИЧЕСКИЕ КЛИНИКИ

19.11.3 МЕДИЦИНСКИЕ ДОМА ПРЕСТАРЕЛЫХ

19.11.4 МЕДИЦИНСКИЕ ИССЛЕДОВАТЕЛЬСКИЕ ЛАБОРАТОРИИ/ИНСТИТУТЫ)

19.11.5 ДРУГИЕ

20. МИРОВОЙ РЫНОК АРЕНДЫ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ, ПО СТРАНАМ

МИРОВОЙ РЫНОК АРЕНДЫ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

20.1 СЕВЕРНАЯ АМЕРИКА

20.1.1 США

20.1.2 КАНАДА

20.1.3 МЕКСИКА

20.2 ЕВРОПА

20.2.1 ГЕРМАНИЯ

20.2.2 Великобритания

20.2.3 ИТАЛИЯ

20.2.4 ФРАНЦИЯ

20.2.5 ИСПАНИЯ

20.2.6 РОССИЯ

20.2.7 ШВЕЙЦАРИЯ

20.2.8 ТУРЦИЯ

20.2.9 БЕЛЬГИЯ

20.2.10 НИДЕРЛАНДЫ

20.2.11 ДАНИЯ

20.2.12 ШВЕЦИЯ

20.2.13 ПОЛЬША

20.2.14 НОРВЕГИЯ

20.2.15 ФИНЛЯНДИЯ

20.2.16 ОСТАЛЬНАЯ ЕВРОПА

20.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

20.3.1 ЯПОНИЯ

20.3.2 КИТАЙ

20.3.3 ЮЖНАЯ КОРЕЯ

20.3.4 ИНДИЯ

20.3.5 СИНГАПУР

20.3.6 ТАИЛАНД

20.3.7 ИНДОНЕЗИЯ

20.3.8 МАЛАЙЗИЯ

20.3.9 ФИЛИППИНЫ

20.3.10 АВСТРАЛИЯ

20.3.11 НОВАЯ ЗЕЛАНДИЯ

20.3.12 ВЬЕТНАМ

20.3.13 ТАЙВАНЬ

20.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

20.4 ЮЖНАЯ АМЕРИКА

20.4.1 БРАЗИЛИЯ

20.4.2 АРГЕНТИНА

20.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

20.5 БЛИЖНИЙ ВОСТОК И АФРИКА

20.5.1 ЮЖНАЯ АФРИКА

20.5.2 ЕГИПЕТ

20.5.3 БАХРЕЙН

20.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

20.5.5 КУВЕЙТ

20.5.6 ОМАН

20.5.7 КАТАР

20.5.8 САУДОВСКАЯ АРАВИЯ

20.5.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО МИРА

20.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

21. МИРОВОЙ РЫНОК АРЕНДЫ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ, АНАЛИЗ SWOT И DBMR

22. МИРОВОЙ РЫНОК АРЕНДЫ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ, ПРОФИЛЬ КОМПАНИИ

22.1 ГЛАВНАЯ МЕДИЦИНА

22.1.1 ОБЗОР КОМПАНИИ

22.1.2 АНАЛИЗ ДОХОДОВ

22.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.2 СОМАГЕНЕТИКС АГ

22.2.1 ОБЗОР КОМПАНИИ

22.2.2 АНАЛИЗ ДОХОДОВ

22.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.3 ТЕРАПИЯ В САДАХ

22.3.1 ОБЗОР КОМПАНИИ

22.3.2 АНАЛИЗ ДОХОДОВ

22.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.4 ГЕНЕТОН

22.4.1 ОБЗОР КОМПАНИИ

22.4.2 АНАЛИЗ ДОХОДОВ

22.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.5 МАКСАЙТ, ИНК.

22.5.1 ОБЗОР КОМПАНИИ

22.5.2 АНАЛИЗ ДОХОДОВ

22.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.6 РАКЕТНЫЕ ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

22.6.1 ОБЗОР КОМПАНИИ

22.6.2 АНАЛИЗ ДОХОДОВ

22.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.7 САНГАМО ТЕРАПИЯ

22.7.1 ОБЗОР КОМПАНИИ

22.7.2 АНАЛИЗ ДОХОДОВ

22.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.8 ШЭНЬЧЖЭНЬСКИЙ ГЕНОИММУНОЛОГИЧЕСКИЙ ИНСТИТУТ

22.8.1 ОБЗОР КОМПАНИИ

22.8.2 АНАЛИЗ ДОХОДОВ

22.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.9 КЛИНИКА МЕЙО

22.9.1 ОБЗОР КОМПАНИИ

22.9.2 АНАЛИЗ ДОХОДОВ

22.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.10 БОСТОНСКАЯ ДЕТСКАЯ БОЛЬНИЦА

22.10.1 ОБЗОР КОМПАНИИ

22.10.2 АНАЛИЗ ДОХОДОВ

22.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ ПОСЛЕДНИХ РАЗРАБОТОК: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ СВЯЗАННЫЕ ОТЧЕТЫ

23. СВЯЗАННЫЕ ОТЧЕТЫ

24. ЗАКЛЮЧЕНИЕ

25. АНКЕТА

26. О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.