Global Medical Image Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.97 Billion

USD

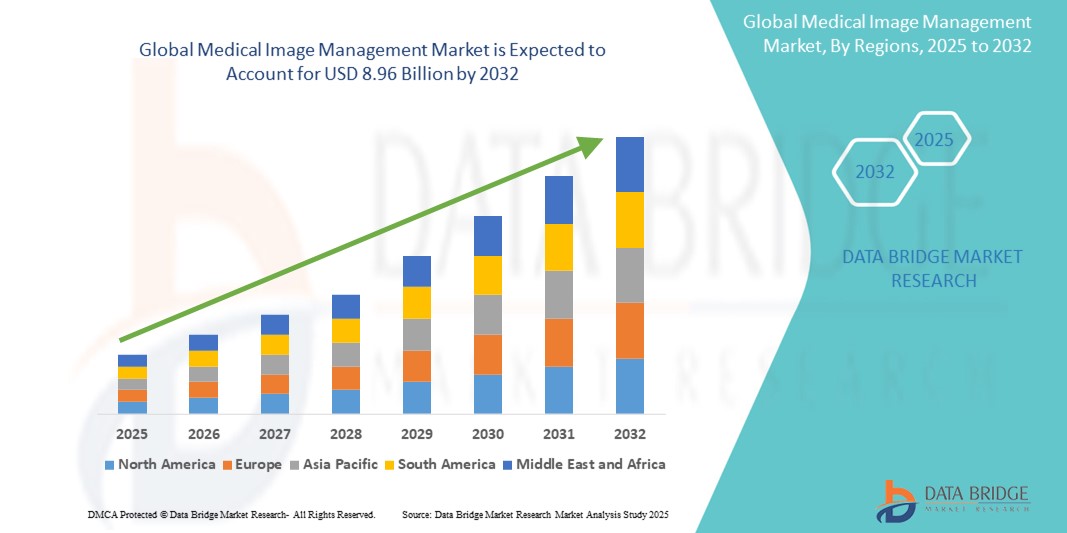

8.96 Billion

2024

2032

USD

5.97 Billion

USD

8.96 Billion

2024

2032

| 2025 –2032 | |

| USD 5.97 Billion | |

| USD 8.96 Billion | |

| % | |

|

Сегментация мирового рынка управления медицинскими изображениями по продуктам (система архивации и передачи изображений (PACS), нейтральные архивы поставщиков (VNA), независимые от приложений клинические архивы (AICA) и корпоративные просмотрщики/универсальные просмотрщики), модели доставки (гибридная, веб/облачная и локальная), специализации (хирургия, онкология, стоматология и другие), конечному пользователю (больницы, радиологические сети/центры, центр амбулаторной хирургии и другие) и каналу сбыта (прямые тендеры, сторонние администраторы и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка управления медицинскими изображениями

- Объем мирового рынка управления медицинскими изображениями оценивался в 5,97 млрд долларов США в 2024 году и, как ожидается , достигнет 8,96 млрд долларов США к 2032 году при среднегодовом темпе роста 5,20% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на эффективные и интегрированные решения для обработки увеличивающихся объемов сложных данных визуализации в сочетании с технологическими достижениями в области методов диагностической визуализации и программного обеспечения для управления изображениями, включая интеграцию искусственного интеллекта и облачных платформ.

- Кроме того, растущий потребительский спрос на раннюю диагностику заболеваний, растущая распространенность хронических заболеваний и правительственные инициативы, способствующие внедрению электронных медицинских карт, превращают системы управления медицинскими изображениями в важнейшие инструменты для оказания современной медицинской помощи, тем самым значительно стимулируя рост отрасли.

Анализ рынка управления медицинскими изображениями

- Системы управления медицинскими изображениями, включающие такие решения, как системы архивации и передачи изображений (PACS) и нейтральные архивы (VNA), становятся все более важными в современном здравоохранении из-за растущего объема и сложности данных изображений, необходимости эффективного хранения и поиска, а также бесшовной интеграции с электронными медицинскими картами.

- Растущий спрос на решения для управления медицинскими изображениями обусловлен в первую очередь быстрым технологическим прогрессом в области диагностической визуализации, ростом распространенности хронических заболеваний, требующих частой визуализации, а также ростом инвестиций в цифровую инфраструктуру здравоохранения и ИТ в здравоохранении.

- Северная Америка доминирует на рынке управления медицинскими изображениями с самой большой долей выручки в 41,5% в 2024 году, что характеризуется развитыми системами здравоохранения в регионе, ранним и повсеместным внедрением передовых технологий визуализации и значительными правительственными инициативами, способствующими цифровизации и внедрению электронных медицинских карт.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке управления медицинскими изображениями в течение прогнозируемого периода из-за увеличения расходов на здравоохранение, быстрого расширения пула пациентов, повышения осведомленности о ранней диагностике заболеваний и постоянного улучшения инфраструктуры здравоохранения в странах с развивающейся экономикой.

- Сегмент систем архивации и передачи изображений (PACS) доминирует на рынке управления медицинскими изображениями с долей рынка 50,5% в 2024 году, что обусловлено его широким распространением и важнейшей функцией в управлении и хранении медицинских изображений, особенно в отделениях радиологии, где проводится большинство исследований с использованием визуализации.

Область применения отчета и сегментация рынка управления медицинскими изображениями

|

Атрибуты |

Ключевые аспекты рынка управления медицинскими изображениями |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка управления медицинскими изображениями

«Расширенная диагностика и оптимизация рабочего процесса с помощью ИИ и глубокого обучения»

- Значительной и ускоряющейся тенденцией на мировом рынке управления медицинскими изображениями является углубление интеграции искусственного интеллекта (ИИ) и его подмножества, глубокого обучения, на различных этапах рабочего процесса визуализации. Это слияние технологий фундаментально преобразует диагностические возможности, повышает эффективность рабочего процесса и улучшает уход за пациентами

- Например, алгоритмы ИИ теперь используются для анализа огромных наборов данных медицинских изображений (рентгеновских снимков, КТ, МРТ , УЗИ) с поразительной скоростью и точностью, помогая в раннем обнаружении едва заметных аномалий, таких как раковые поражения, которые могут быть пропущены человеческим глазом. Такие компании, как Qure.ai и Niramai, разрабатывают диагностические инструменты на основе ИИ для определенных состояний, в то время как крупные игроки, такие как GE HealthCare и Siemens Healthineers, встраивают ИИ в свои системы визуализации и платформы управления

- Интеграция ИИ в управление медицинскими изображениями позволяет использовать такие функции, как автоматизированная сегментация и реконструкция изображений, улучшенное качество изображений за счет снижения шума и интеллектуальные системы сортировки, которые отдают приоритет критическим случаям для рентгенологов, что значительно снижает их рабочую нагрузку. Обработка естественного языка (NLP) также используется для извлечения соответствующей информации из неструктурированных клинических заметок и отчетов по рентгенологии, что еще больше оптимизирует управление данными и поддержку принятия решений

- Бесшовная интеграция инструментов на базе ИИ с системами архивации и передачи изображений (PACS) и независимыми от поставщика архивами (VNA) обеспечивает более централизованный и интеллектуальный подход к управлению сложными данными изображений. Это создает единую и автоматизированную среду для получения, анализа, хранения и составления отчетов изображений, что приводит к сокращению времени выполнения и более последовательной диагностике

- Эта тенденция к более интеллектуальным, интуитивным и взаимосвязанным системам медицинской визуализации в корне меняет ожидания относительно точности и эффективности диагностики в здравоохранении. Следовательно, компании сосредотачиваются на разработке решений на базе ИИ, которые предлагают улучшенную диагностическую поддержку, автоматизированные задачи и возможности предиктивной аналитики

- Спрос на решения для управления медицинскими изображениями, которые предлагают бесшовную интеграцию искусственного интеллекта и глубокого обучения, стремительно растет в больницах, диагностических центрах и научно-исследовательских институтах, поскольку поставщики медицинских услуг все больше внимания уделяют улучшению результатов лечения пациентов, снижению затрат и оптимизации рабочих процессов.

Динамика рынка управления медицинскими изображениями

Водитель

«Увеличение объема медицинских изображений и рост распространенности хронических заболеваний»

- Растущий объем медицинских изображений, полученных с помощью современных методов диагностики, в сочетании с растущей глобальной распространенностью хронических заболеваний являются существенным фактором, обусловливающим повышенный спрос на решения по управлению медицинскими изображениями.

- Например, постоянное развитие технологий визуализации, таких как МРТ, КТ и ПЭТ, наряду с растущим использованием 3D и 4D визуализации, приводит к появлению огромных наборов данных, требующих сложных систем для эффективного хранения, поиска и анализа. Этот всплеск данных требует надежных систем управления изображениями для обеспечения целостности и доступности данных.

- По мере старения населения мира наблюдается соответствующий рост заболеваемости хроническими заболеваниями, такими как рак, сердечно-сосудистые заболевания и неврологические расстройства, все из которых в значительной степени зависят от диагностической визуализации для раннего выявления, диагностики и постоянного мониторинга. Этот демографический сдвиг напрямую приводит к повышению спроса на процедуры визуализации и, следовательно, на комплексные решения по управлению медицинскими изображениями

- Кроме того, правительственные инициативы, способствующие внедрению электронных медицинских записей (EMR) и оцифровке данных здравоохранения во всем мире, делают системы управления медицинскими изображениями неотъемлемой частью современной инфраструктуры здравоохранения. Эти системы обеспечивают бесшовную интеграцию с EMR, улучшая координацию ухода за пациентами и оптимизируя клинические рабочие процессы

- Критическая потребность в точной и своевременной диагностике в сочетании с желанием эффективных рабочих процессов и улучшенных результатов для пациентов являются ключевыми факторами, способствующими принятию решений по управлению медицинскими изображениями в больницах, диагностических центрах и других медицинских учреждениях. Растущая осведомленность поставщиков медицинских услуг о преимуществах централизованных и доступных данных изображений дополнительно способствует росту рынка

Сдержанность/Вызов

«Проблемы безопасности и конфиденциальности данных, высокие затраты на внедрение и совместимость»

- Опасения, связанные с уязвимостями кибербезопасности ИТ-систем здравоохранения, включая решения по управлению медицинскими изображениями, представляют собой существенную проблему для более широкого проникновения на рынок. Поскольку эти системы полагаются на сетевое подключение и программное обеспечение для управления конфиденциальными данными пациентов, они подвержены попыткам взлома и утечкам данных, что вызывает беспокойство среди поставщиков медицинских услуг и пациентов по поводу безопасности и конфиденциальности их информации

- Например, громкие сообщения об атаках программ-вымогателей и утечках данных, нацеленных на организации здравоохранения, заставили некоторых поставщиков не спешить инвестировать или полностью интегрировать передовые решения по управлению цифровыми изображениями. Потенциал нарушения ухода за пациентами и серьезные финансовые и юридические последствия, связанные с такими инцидентами, еще больше усиливают эти опасения

- ·Решение этих проблем кибербезопасности посредством надежного шифрования, безопасных протоколов аутентификации, регулярных обновлений программного обеспечения и соблюдения строгих нормативных рамок имеет решающее значение для укрепления доверия между учреждениями здравоохранения. Компании в сфере управления медицинскими изображениями, такие как Sectra и Philips, подчеркивают свои передовые функции безопасности и сертификации соответствия в своих предложениях, чтобы успокоить потенциальных покупателей. Кроме того, относительно высокая начальная стоимость некоторых комплексных систем управления медицинскими изображениями по сравнению с поддержанием старых, разрозненных систем может стать препятствием для принятия для поставщиков медицинских услуг с ограниченным бюджетом, особенно в развивающихся регионах или для небольших клиник

- Хотя цены постепенно снижаются из-за технологических достижений и конкурентного давления, предполагаемая премия за передовые технологии управления медицинскими изображениями все еще может препятствовать их широкому внедрению, особенно для тех, кто не сразу видит убедительную отдачу от инвестиций или необходимость в полном наборе предлагаемых расширенных функций.

- Преодоление этих проблем посредством усиления мер кибербезопасности, наглядной демонстрации окупаемости инвестиций, комплексного обучения передовым методам обеспечения безопасности данных и разработки более масштабируемых и доступных вариантов управления медицинскими изображениями будет иметь решающее значение для устойчивого роста рынка.

Масштаб рынка управления медицинскими изображениями

Рынок сегментирован по продукту, модели доставки, специализации, конечному пользователю и каналу сбыта.

- По продукту

На основе продукта рынок управления медицинскими изображениями сегментируется на систему архивации и передачи изображений (PACS), нейтральные архивы поставщиков (VNA), независимые от приложений клинические архивы (AICA) и корпоративные просмотрщики/универсальные просмотрщики. Сегмент системы архивации и передачи изображений (PACS) доминирует в самой большой доле дохода рынка в 50,5% в 2024 году, что обусловлено его давним внедрением и важнейшей ролью в хранении, извлечении и распространении медицинских изображений, особенно в отделениях радиологии. PACS остается основой для эффективного рабочего процесса изображений и диагностической отчетности в медицинских учреждениях по всему миру.

Ожидается, что сегмент архивов, нейтральных к поставщикам (VNA), будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено растущей потребностью в централизованных, независимых от поставщиков решениях для хранения данных, которые решают проблемы взаимодействия и сокращают разрозненность данных. VNA предлагают организациям здравоохранения большую гибкость, более простую миграцию данных и единое представление данных изображений пациентов по различным специальностям и отделениям, способствуя улучшенному управлению данными и долгосрочной экономии средств.

- По способу доставки

На основе модели доставки рынок управления медицинскими изображениями сегментируется на гибридный, веб/облачный и локальный. Локальный сегмент занимал самую большую долю рынка доходов в 2024 году, что обусловлено традиционным предпочтением крупных больниц и систем здравоохранения сохранять прямой контроль над безопасностью своих данных и инфраструктурой. Локальные решения предлагают максимальную настройку и суверенитет данных, привлекая организации со строгими политиками безопасности и значительными ИТ-ресурсами.

Ожидается, что сегмент веб-/облачных технологий будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено его преимуществами масштабируемости, более низкими первоначальными затратами, удаленным доступом и сниженной нагрузкой на обслуживание ИТ. Облачные решения облегчают телерадиологию, позволяют упростить обмен данными между географически распределенными учреждениями и поддерживают растущую тенденцию удаленной работы для медицинских работников, что делает их все более привлекательными для широкого круга поставщиков.

- По специальности

На основе специализации рынок управления медицинскими изображениями сегментируется на хирургию, онкологию, стоматологию и другие. Сегмент онкологии занимал значительную долю рынка в 2024 году, во многом из-за высокой заболеваемости и растущей распространенности рака во всем мире, что требует обширной диагностической визуализации для скрининга, диагностики, стадирования и мониторинга лечения. Сложная природа лечения рака часто требует мультимодальной визуализации и долгосрочного архивирования изображений, что обуславливает спрос на специализированные решения для управления

Ожидается, что сегмент ортопедии будет свидетелем существенного роста. Это связано с высоким спросом на визуализацию при диагностике заболеваний опорно-двигательного аппарата, таких как переломы, артриты и замена суставов, часто требующих детального анализа изображений и продольного отслеживания для лечения и восстановления.

- Конечным пользователем

На основе конечного пользователя рынок управления медицинскими изображениями сегментируется на больницы, радиологические сети/центры, центры амбулаторной хирургии и другие. Сегмент больниц доминирует в самой большой доле выручки рынка в 2024 году, составляя 58% выручки. Это доминирование обусловлено их всеобъемлющим спектром методов визуализации, большим объемом пациентов и критической потребностью в интегрированных системах для управления огромными объемами медицинских данных, полученных из различных отделений. Больницы служат основными центрами для широкого спектра диагностических процедур визуализации.

Ожидается, что сегмент радиологических сетей/центров будет демонстрировать значительный рост в течение прогнозируемого периода, обусловленный их специализацией на диагностических услугах визуализации, увеличением числа направлений пациентов от частных врачей и их фокусом на эффективности и рентабельности за счет оптимизированных рабочих процессов управления изображениями. Эти центры часто используют передовые системы управления изображениями для обработки высокой пропускной способности и предоставления быстрых диагностических отчетов.

- По каналу распространения

На основе канала сбыта рынок управления медицинскими изображениями сегментируется на прямые тендеры, сторонних администраторов и т. д. Сегмент прямых тендеров занимал заметную долю рынка в 2024 году, поскольку крупные больницы и интегрированные сети доставки часто предпочитают прямые закупки у крупных поставщиков через тендеры, чтобы обеспечить комплексные решения, долгосрочную поддержку и индивидуальную интеграцию с существующей ИТ-инфраструктурой.

Ожидается, что сегмент сторонних администраторов будет демонстрировать самые высокие темпы роста с 2025 по 2032 год. Этот рост обусловлен растущим спросом на управляемые услуги, аутсорсинг ИТ-операций и потребностью в специализированных экспертных знаниях в области управления данными и кибербезопасности без бремени внутренней инфраструктуры. Сторонние администраторы предлагают масштабируемые и экономически эффективные решения, особенно привлекательные для небольших и средних медицинских учреждений

Региональный анализ рынка управления медицинскими изображениями

- Северная Америка доминирует на рынке управления медицинскими изображениями с наибольшей долей выручки в 41,5% в 2024 году, что обусловлено развитыми системами здравоохранения в регионе, ранним и повсеместным внедрением передовых технологий визуализации и значительными правительственными инициативами, способствующими цифровизации и внедрению электронных медицинских карт.

- Потребители и поставщики медицинских услуг в регионе высоко ценят интегрированные решения для эффективного и безопасного управления сложными данными визуализации.

- Широкое внедрение также подкрепляется благоприятной политикой возмещения расходов, сильным акцентом на улучшение результатов лечения пациентов и присутствием многочисленных ключевых игроков отрасли, которые создают передовые системы управления медицинскими изображениями как важнейший компонент оказания медицинской помощи в регионе.

Обзор рынка управления медицинскими изображениями в США

На рынок управления медицинскими изображениями США пришлась наибольшая доля выручки в 76,6% в 2024 году в Северной Америке, что обусловлено быстрым внедрением цифровых медицинских записей и передовых технологий визуализации. Медицинские учреждения все больше отдают приоритет интеграции систем архивации и передачи изображений (PACS) и нейтральных архивов поставщиков (VNA) для управления растущим объемом и сложностью медицинских изображений. Высокий спрос на аналитику на основе ИИ и облачные платформы, а также значительные государственные и частные инвестиции в ИТ-системы здравоохранения еще больше стимулируют рынок.

Обзор европейского рынка управления медицинскими изображениями

Ожидается, что рынок управления медицинскими изображениями в Европе будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет увеличения расходов на здравоохранение, увеличения численности гериатрического населения и повышения осведомленности о ранней диагностике заболеваний. Строгие нормативные рамки для конфиденциальности и безопасности данных также подталкивают к принятию сложных решений по управлению изображениями. В регионе наблюдается значительный рост интеграции ИИ в рабочие процессы визуализации и переход к более совместимым системам с целью повышения эффективности диагностики в больницах и клиниках.

Обзор рынка управления медицинскими изображениями в Великобритании

Ожидается, что рынок управления медицинскими изображениями в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено продолжающимися инициативами Национальной службы здравоохранения (NHS) по цифровизации и сильным акцентом на улучшение путей лечения пациентов. Растущий спрос на эффективный обмен изображениями в сочетании со значительными инвестициями в ИИ для радиологии и принятием электронных медицинских карт (EHR) побуждает поставщиков медицинских услуг внедрять передовые решения по управлению изображениями. Ожидается, что сосредоточенность Великобритании на технологических достижениях и оптимизированных процессах здравоохранения продолжит стимулировать рост рынка.

Обзор рынка управления медицинскими изображениями в Германии

Ожидается, что рынок управления медицинскими изображениями в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым растущей осведомленностью о цифровых медицинских решениях, надежной инфраструктурой здравоохранения и сильным акцентом на технологические инновации. Хорошо развитая система здравоохранения Германии в сочетании с ее акцентом на высококачественный уход за пациентами и передовые диагностические возможности способствует принятию сложных систем управления изображениями. Интеграция ИИ и облачных вычислений в рабочие процессы медицинской визуализации также становится все более распространенной, что соответствует местным предпочтениям в отношении безопасных и эффективных ИТ-решений для здравоохранения.

Обзор рынка управления медицинскими изображениями в Азиатско-Тихоокеанском регионе

Рынок управления медицинскими изображениями в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период, что обусловлено ростом расходов на здравоохранение, быстрым расширением инфраструктуры здравоохранения и технологическими достижениями в таких странах, как Китай, Япония и Индия. Растущая склонность региона к цифровому здравоохранению, поддерживаемая правительственными инициативами по продвижению цифровизации и доступного здравоохранения, стимулирует принятие решений по управлению медицинскими изображениями. Кроме того, растущая распространенность хронических заболеваний и большой пул пациентов еще больше ускоряют расширение рынка в Азиатско-Тихоокеанском регионе.

Обзор рынка управления медицинскими изображениями в Японии

Рынок управления медицинскими изображениями в Японии набирает обороты из-за высокотехнологичной культуры страны, быстрого старения населения и растущего спроса на передовые диагностические возможности. Японский рынок уделяет большое внимание точности медицинской диагностики, а внедрение управления медицинскими изображениями обусловлено растущей потребностью в эффективной обработке сложных данных изображений. Интеграция ИИ в медицинскую визуализацию и стремление правительства к цифровой трансформации здравоохранения стимулируют рост, поскольку поставщики медицинских услуг стремятся повысить точность диагностики и эффективность рабочего процесса.

Обзор рынка управления медицинскими изображениями в Индии

Рынок управления медицинскими изображениями в Индии обеспечил значительную долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется расширением сектора здравоохранения страны, быстрой цифровизацией и ростом нагрузки на пациентов от хронических заболеваний. Растущие инвестиции Индии в инфраструктуру здравоохранения и растущее внедрение электронных медицинских карт делают передовые решения по управлению изображениями все более популярными как в государственных, так и в частных больницах. Стремление правительства к инициативам цифрового здравоохранения и доступность экономически эффективных решений от отечественных и международных игроков являются ключевыми факторами, стимулирующими рынок в Индии.

Доля рынка управления медицинскими изображениями

Индустрию управления медицинскими изображениями в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- GE HealthCare (США)

- Конинклийке Philips NV (Нидерланды)

- Siemens Healthineers AG (Германия)

- FUJIFILM Holdings Corporation (Япония)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Группа Agfa-Gevaert (Бельгия)

- Carestream Health (США)

- Sectra AB (Швеция)

- Konica Minolta, Inc. (Япония)

- Мератив (США)

- INFINITT Healthcare Co., Ltd. (Южная Корея)

- Изменение здравоохранения (США)

- Mach7 Technologies (Австралия)

- Intelerad (Канада)

- Ambra Health (США)

- TeraRecon (США)

- Visage Imaging, Inc. (США)

- Новарад (США)

- RamSoft, Inc. (Канада)

- Dell Inc. (США)

Последние разработки на мировом рынке управления медицинскими изображениями

- В ноябре 2024 года GE HealthCare и RadNet объявили о стратегическом сотрудничестве, направленном на трансформацию систем визуализации и ускорение внедрения искусственного интеллекта (ИИ) в медицинскую визуализацию, уделяя особое внимание улучшению скрининга рака молочной железы.

- В январе 2024 года компания Royal Philips представила свой комплексный набор корпоративных систем визуализации на базе искусственного интеллекта, включая системы УЗИ, МРТ и КТ нового поколения, на 76-й ежегодной конференции Индийской ассоциации радиологии и визуализации (IRIA) 2024.

- В январе 2024 года FUJIFILM Diosynth Biotechnologies и SHL Medical объявили о стратегическом партнерстве, направленном на удовлетворение растущего спроса на лекарства для автоинъекторов. Это сотрудничество, интегрированное в Программу управления альянсами SHL, направлено на оптимизацию процессов и повышение эффективности фармацевтических и биотехнологических компаний, предлагающих готовые услуги по устройствам для самоинъекций, в первую очередь с использованием ведущей платформы автоинъекторов SHL, Molly

- В январе 2024 года Royal Philips, мировой лидер в области медицинских технологий, представила свой надежный портфель корпоративных решений для визуализации на основе искусственного интеллекта на 76-й ежегодной конференции Индийской ассоциации радиологии и визуализации (IRIA) 2024. Во время этого мероприятия в Виджаяваде компания Philips представила свои системы УЗИ, МРТ и КТ нового поколения, а также представила свою новую современную серию Compact Ultrasound System 5000, подчеркнув производительность и портативность, полученные благодаря ее премиальным возможностям ультразвуковой диагностики. Это демонстрирует приверженность Philips развитию диагностической визуализации с помощью интегрированного искусственного интеллекта

- В июне 2024 года на выставке SIIM24 компания Apollo представила расширенные возможности многопрофильного управления медицинскими изображениями на своей платформе arcc.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.