Глобальный рынок программного обеспечения для медицинской визуализации (3D и 4D), по типу (интегрированное программное обеспечение и автономное программное обеспечение), типу изображения (3D-визуализация и 4D- визуализация ), модальности (рентгеновская визуализация, ультразвуковая визуализация, комбинированные методы и черепно-мозговая травма (ЧМТ)), применению (ортопедия, онкология, маммография, респираторные приложения, кардиология , акушерство и гинекология, неврология, урология и нефрология, стоматология и другие), конечному пользователю (больницы, диагностические центры, исследовательские центры и другие), тенденциям отрасли и прогнозу до 2029 года.

Определение рынка, анализ и понимание

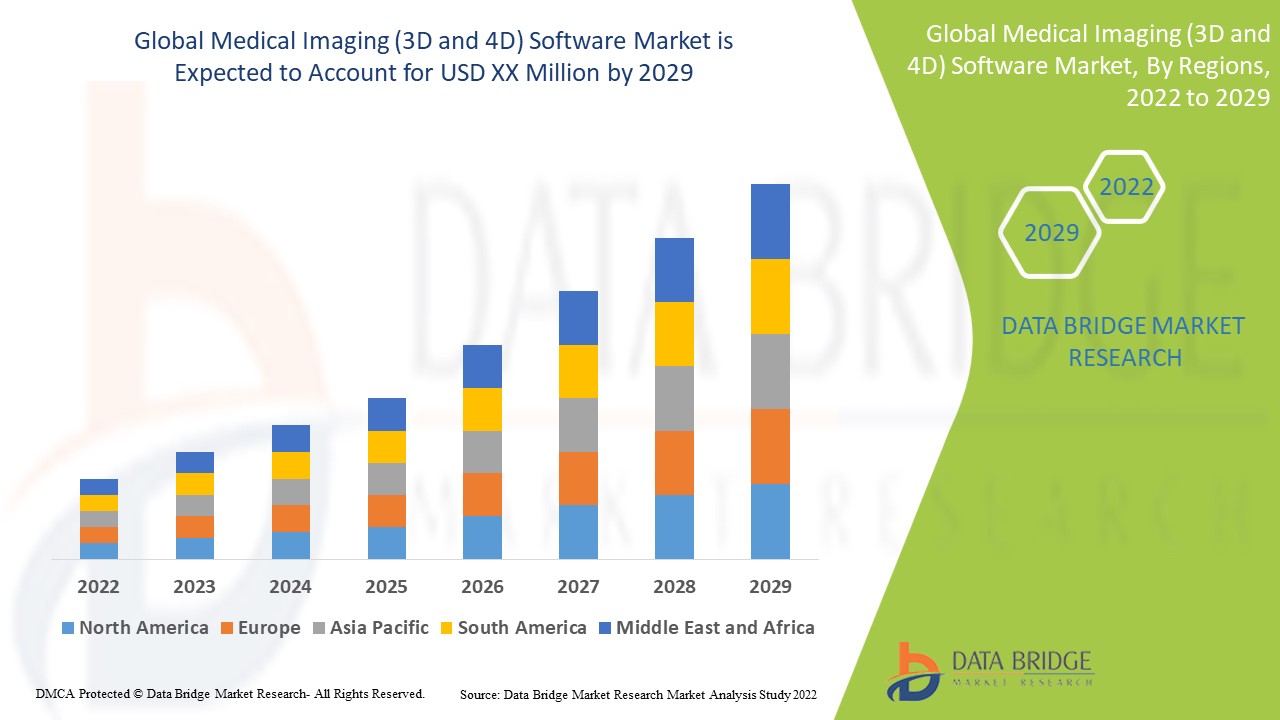

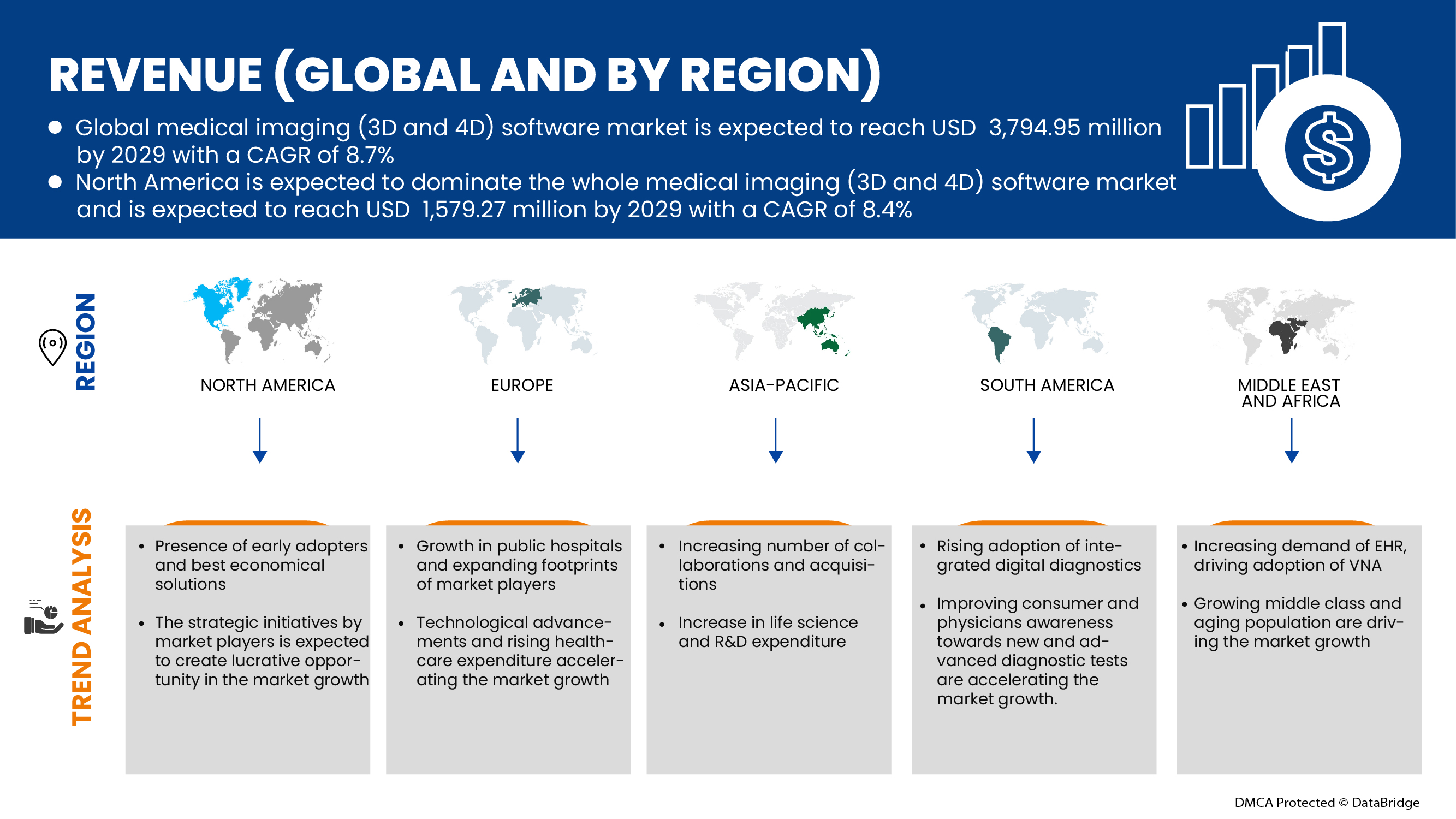

Ожидается, что рынок программного обеспечения для медицинской визуализации (3D и 4D) вырастет в прогнозируемом периоде 2022-2029 годов. Data Bridge Market Research анализирует, что рынок растет с CAGR 8,7% в прогнозируемом периоде 2022-2029 годов. Увеличение расходов на здравоохранение и финансирование являются основными факторами, которые стимулируют спрос на рынке в прогнозируемый период.

Программное обеспечение для медицинской визуализации используется для просмотра, обучения, хранения и обмена медицинскими данными и повышения эффективности выбранного лечения. Медицинское программное обеспечение для визуализации включает в себя два типа визуализации 2D и 3D. Это программное обеспечение позволяет медицинским работникам отслеживать, архивировать, манипулировать и управлять изображениями пациентов и административным рабочим процессом. В то же время больницы, медицинские работники и диагностические центры используют радиологическое программное обеспечение для хранения данных пациента в электронном виде. Это программное обеспечение обеспечивает легкий доступ к данным пациента; помогает поддерживать полные данные пациента, включая прием, выписку, отчеты, встречи и другие. Радиологическое программное обеспечение повышает точность и уменьшает ошибку, которая происходит из-за ошибок вручную. Радиологические системы сегментируют диагностические тесты, такие как ультразвук, рентген, МРТ, КТ и другие. Эти рентгенологические диагностические тесты помогут максимально легко диагностировать множественные хронические заболевания и позволят медицинским работникам обеспечить лучшее лечение.

Кроме того, технологические достижения в области программного обеспечения для анализа медицинских изображений в сочетании с ростом применения компьютерной диагностики являются другими факторами, способствующими росту рынка программного обеспечения для анализа медицинских изображений. Кроме того, ожидается, что увеличение инвестиций государственного и частного секторов в программное обеспечение для анализа медицинских изображений будет способствовать развитию целевого рынка в течение прогнозируемого периода.

|

Метрический отчет |

Подробности |

|

Прогнозный период |

2022-2029 годы |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Customizable to 2019-2014) |

|

количественные единицы |

Доход в USD млн., ценообразование в USD |

|

Сегменты покрыты |

По типу (интегрированное программное обеспечение и автономное программное обеспечение), типу изображения (3D-визуализация и 4D-визуализация), модальности (радиографическая визуализация, ультразвуковая визуализация, комбинированные модальности и травматическое повреждение мозга (ТБИ), применению (ортопедия, онкология, маммография, респираторные приложения, кардиология, акушерство и гинекология, неврология, урология и нефрология, стоматологическое применение и другие), конечному пользователю (больницы, диагностические центры, исследовательские центры и другие) |

|

Страны, охваченные |

США, Канада, Мексика, Германия, Франция, Италия, Великобритания, Испания, Нидерланды, Россия, Швейцария, Турция, Бельгия, Остальная Европа, Япония, Китай, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона, Бразилия, Аргентина, Остальная часть Южной Америки, Саудовская Аравия, Южная Африка, ОАЭ, Израиль, Египет, Остальная часть Ближнего Востока и Африки |

|

Рыночные игроки покрыты |

Carestream Dental LLC, ESAOTE SPA, General Electric Company, Synopsys, Inc., INFINITT Healthcare Co., Ltd., MIM Software Inc., Mirada Medical Limited, Koninklijke Philips N.V., ScienceSoft USA Corporation, Siemens Medical Solutions USA, Inc., Xinapse Systems Ltd, Arterys Inc., QMENTA, Aidoc, EffectiveSoft Poland, ContextVision AB, Pie Medical Imaging BV, FUJIFILM Visualsonics, Inc. (дочерняя компания FUJIFILM), ALPINION MEDICAL SYSTEMS, Materialise, среди прочих. |

Динамика рынка программного обеспечения (3D и 4D)

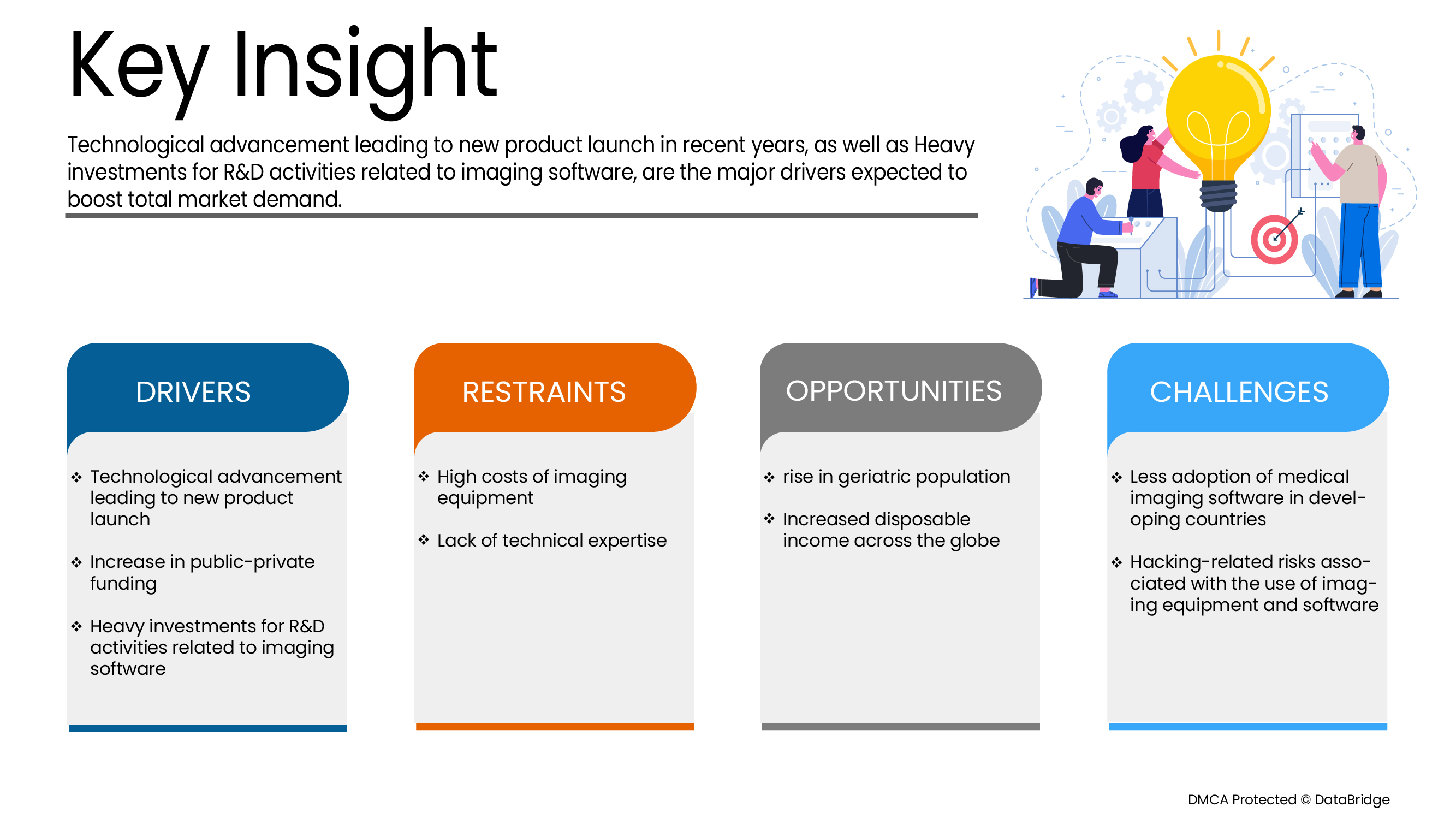

Водители

- Технологический прогресс, ведущий к запуску нового продукта

На протяжении многих лет прогресс в технологии медицинской визуализации оказался потенциально полезным для работы различных пациентов, нуждающихся в индивидуальных имплантатах в случаях хронических ортопедических заболеваний и стоматологических аномалий. Технологический прогресс, такой как CAD/CAM, приводит к модификации менее дорогих и трудоемких процедур. Разработка инновационного программного обеспечения с использованием различных технологий, таких как 3D-визуализация, 4D-визуализация, оказывается выгодной для отраслей здравоохранения. Ранее традиционные приборы и методики приводили к удлинению процедур, приводя к дальнейшим осложнениям.

Ключевые производители внедряют инновации и запускают свою продукцию на рынок, что приводит к увеличению доходов, стимулируя рост рынка.

- Увеличение государственного и частного финансирования

В последние годы произошло значительное увеличение государственных и частных инвестиций в поддержку различных проектов в индустрии программного обеспечения для 3D-визуализации. Ожидается, что такие исследования и усилия по финансированию ускорят выпуск продуктов и инноваций, способствуя росту рынка программного обеспечения для медицинской визуализации (3D и 4D).

Различные организации предприняли инициативы по укреплению рынка медицинской визуализации, что привело к более широкому внедрению технологий в области здравоохранения по всему миру.

Сдержанность/возможность

-

Облачное программное обеспечение для анализа изображений

Облачная модель стала эффективным решением для предоставления программного обеспечения для анализа изображений, поскольку она обеспечивает повышенную доступность данных и анализ в режиме реального времени. Облачные решения для анализа изображений помогают с легкостью получать аналитическую информацию из многотерабайтной базы данных в любом месте, в любое время и на любой платформе. В этих решениях каждое изменение данных фиксируется и автоматически обновляется на приборной панели в режиме реального времени. Кроме того, облачное решение для обработки изображений не требует каких-либо первоначальных капиталовложений в аппаратное обеспечение; снижает нагрузку на системы здравоохранения, поскольку меньше / нет участия внутреннего ИТ-персонала и обеспечивает более быструю передачу данных между организациями. Благодаря этим преимуществам в ближайшие годы ожидается высокий спрос на облачные решения для анализа изображений среди конечных пользователей.

Чтобы использовать возможности роста, многие компании предпринимают стратегические инициативы по запуску новых продуктов и расширению своего присутствия на рынке программного обеспечения для медицинской визуализации (3D и 4D), который, как ожидается, будет выступать в качестве драйвера роста рынка программного обеспечения для медицинской визуализации (3D и 4D).

Вызов

- Меньше внедрения программного обеспечения для медицинской визуализации в развивающихся странах

Развивающиеся страны часто отрезаны от глобальных цепочек поставок; однако программное обеспечение для медицинской визуализации (3D и 4D) может вернуть их в лоно. Программное обеспечение для медицинской визуализации гарантирует, что любой человек в развивающихся странах может производить передовые медицинские инструменты. Отсутствие доступа к Интернету, электричеству и производству электроэнергии препятствует развитию медицинской визуализации в развивающихся странах, что, как ожидается, будет сдерживать рост рынка программного обеспечения для медицинской визуализации (3D и 4D).

Такие факторы, как отсутствие надлежащих ресурсов, высокая стоимость программного обеспечения для визуализации и отсутствие технологического прогресса, приводят к меньшему внедрению программного обеспечения для медицинской визуализации в развивающихся странах.

Влияние COVID-19 на рынок программного обеспечения для медицинской визуализации (3D и 4D)

COVID-19 привел к значительному увеличению спроса на медицинские материалы со стороны медицинских работников и широкой общественности для принятия мер предосторожности. Производители этих изделий имеют возможность воспользоваться возросшим спросом на медицинские принадлежности, обеспечив стабильные поставки средств индивидуальной защиты на рынок. Ожидается, что COVID-19 окажет значительное влияние на рынок программного обеспечения для медицинской визуализации (3D и 4D).

Сфера и размер рынка программного обеспечения (3D и 4D)

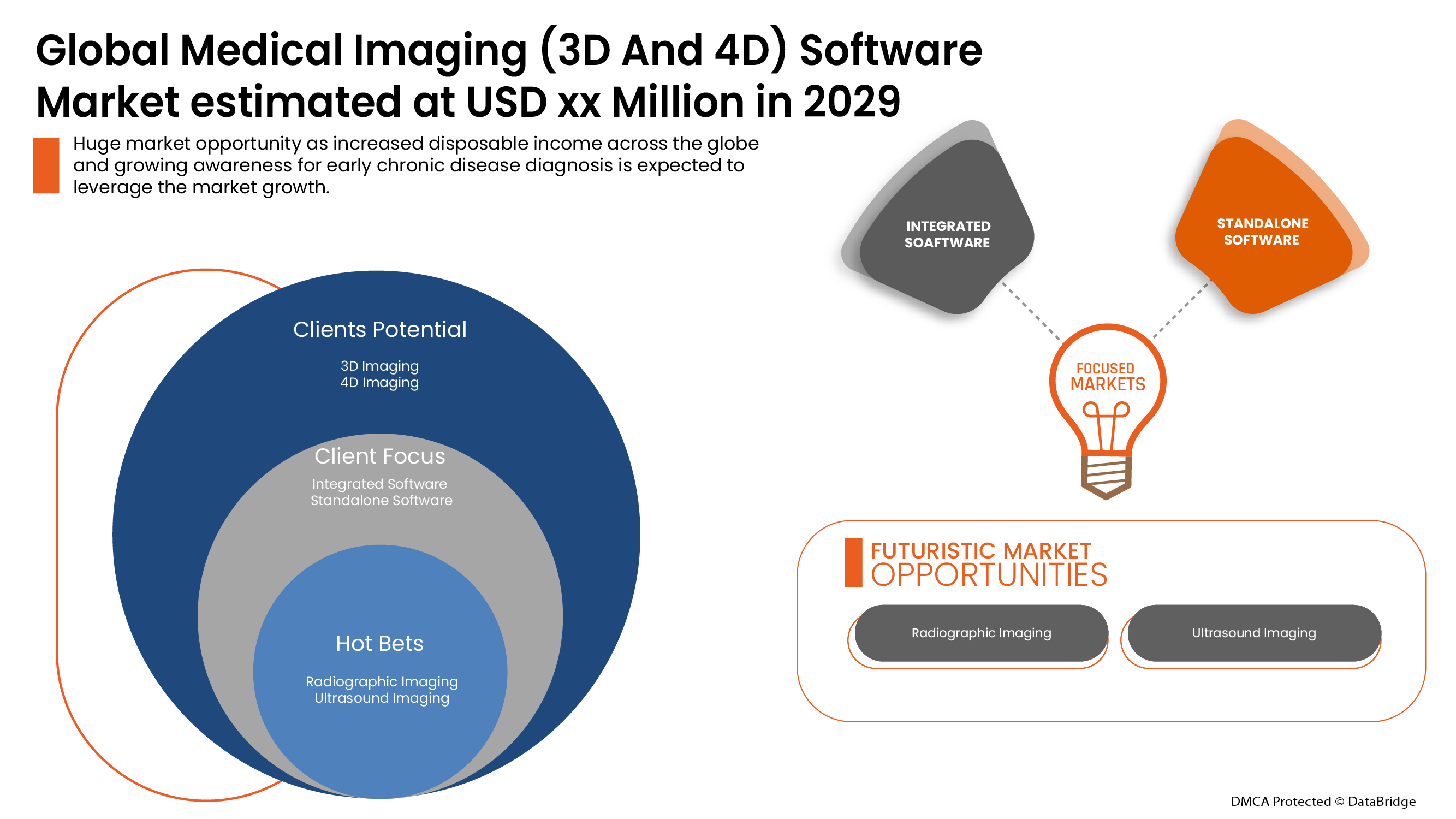

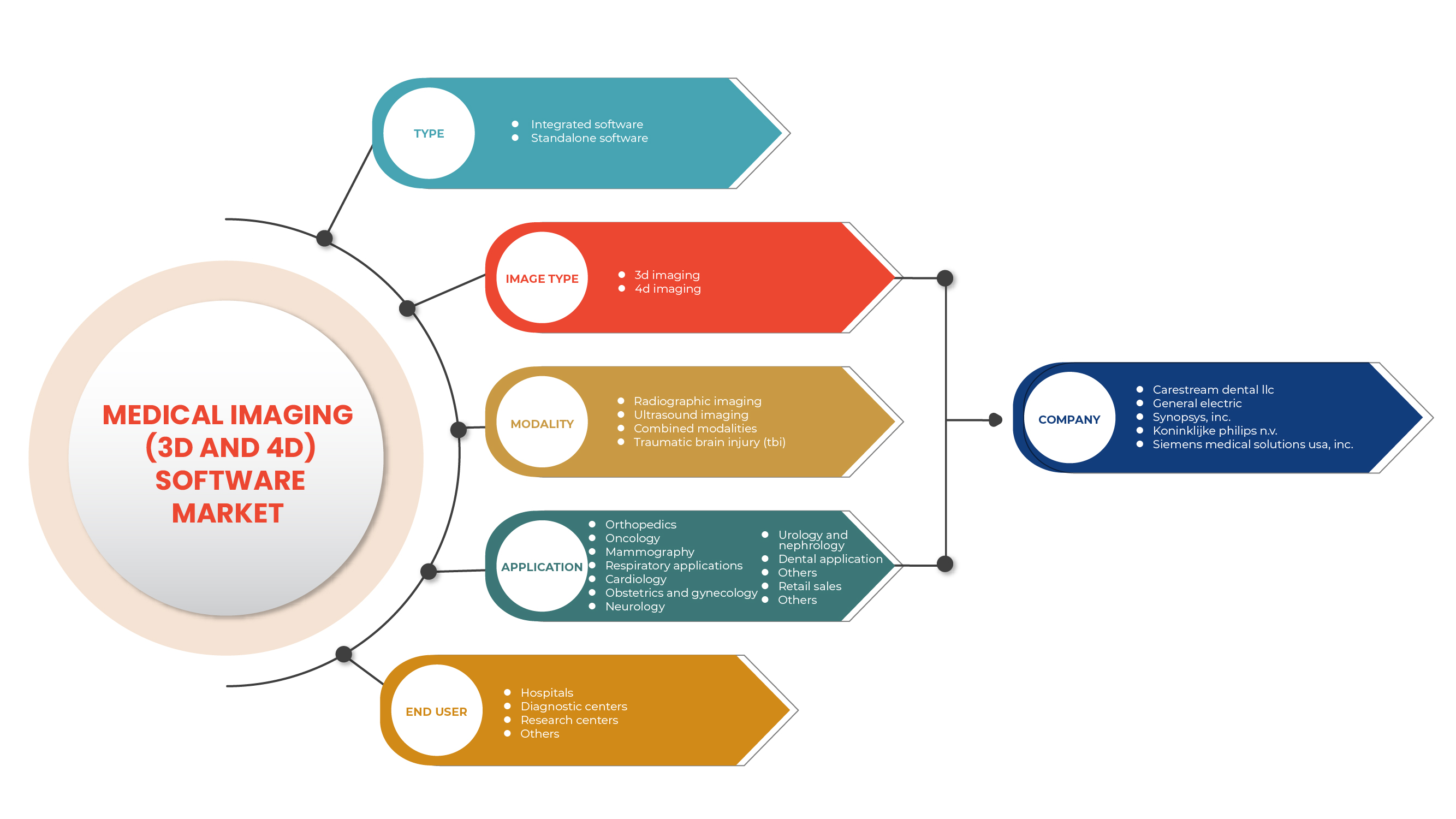

Рынок программного обеспечения для медицинской визуализации (3D и 4D) сегментирован на основе типа, типа изображения, модальности, приложения и конечного пользователя. Рост среди сегментов помогает анализировать нишевые карманы роста и стратегии, чтобы приблизиться к рынку и определить свое ядро.приложениеОтличия и различия на целевых рынках.

По типу

- Комплексное программное обеспечение

- автономное программное обеспечение

Исходя из типа, рынок программного обеспечения для медицинской визуализации (3D и 4D) сегментирован на интегрированное программное обеспечение и автономное программное обеспечение.

Тип изображения

- 3D изображение

- 4D изображение

На основе типа изображения рынок программного обеспечения для медицинской визуализации (3D и 4D) сегментирован на 3D-визуализацию и 4D-визуализацию.

По модальности

- Травматическое повреждение мозга (TBI)

- Ультразвуковое изображение

- Радиографическая визуализация

- Комбинированные режимы

На основе модальности рынок программного обеспечения для медицинской визуализации (3D и 4D) сегментирован на рентгенографическую визуализацию, ультразвуковую визуализацию, комбинированные методы и черепно-мозговую травму (ЧМТ).

С помощью приложения

- ортопедия

- Стоматологическое применение

- неврология

- Кардиология

- онкология

- Акушерство И гинекология

- маммография

- Респираторные применения

- Урология и нефрология

- Другие

На основе применения рынок программного обеспечения для медицинской визуализации (3D и 4D) сегментирован на ортопедию, онкологию, маммографию, дыхательные приложения, кардиологию, акушерство и гинекологию, неврологию, урологию и нефрологию, стоматологическое применение и другие.

Конечный пользователь

- Больницы

- Диагностические центры

- Исследовательские центры

- Другие

На базе конечного пользователя рынок программного обеспечения для медицинской визуализации (3D и 4D) сегментирован на больницы, диагностические центры, исследовательские центры и другие.

Медицинская визуализация (3D и 4D) Анализ уровня рынка программного обеспечения

Анализируется рынок программного обеспечения для медицинской визуализации (3D и 4D), и информация о размере рынка предоставляется по типу, типу изображения, модальности, приложению и конечному пользователю.

Странами, охваченными отчетом о рынке программного обеспечения для медицинской визуализации (3D и 4D), являются США, Канада, Мексика, Германия, Франция, Италия, Великобритания, Испания, Нидерланды, Россия, Швейцария, Турция, Бельгия, остальная Европа, Япония, Китай, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, остальная часть Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальная часть Южной Америки, Саудовская Аравия, Южная Африка, ОАЭ, Израиль, Египет и остальная часть Ближнего Востока и Африки.

Северная Америка доминирует благодаря наличию ключевых игроков на крупнейшем потребительском рынке с высоким ВВП. Ожидается, что США будут расти из-за роста технологического прогресса.

В страновом разделе отчета также представлены отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые продажи, продажи замещения, демография стран, нормативные акты и импортно-экспортные тарифы, являются одними из основных показателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, наличие и доступность глобальных брендов и их проблемы, с которыми сталкиваются из-за большой или скудной конкуренции со стороны местных и отечественных брендов, рассматриваются влияние каналов продаж при предоставлении прогнозного анализа данных по стране.

Конкурентный ландшафт и медицинская визуализация (3D и 4D) Анализ доли рынка программного обеспечения

Конкурентный ландшафт рынка медицинских изображений (3D и 4D) обеспечивает детали конкурента. Подробности включают в себя обзор компании, финансовые показатели компании, генерируемые доходы, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, производственные площадки и объекты, сильные и слабые стороны компании, запуск продукта, трубопроводы испытаний продукта, утверждения продукта, патенты, ширина и дыхание продукта, доминирование приложений, кривая жизненного цикла технологии. Приведенные выше данные связаны только с фокусом компании, связанным с программным обеспечением для медицинской визуализации (3D и 4D).

Основными компаниями, которые работают на рынке программного обеспечения для медицинской визуализации (3D и 4D), являются Carestream Dental LLC, ESAOTE SPA, General Electric Company, Synopsys, Inc., INFINITT Healthcare Co., Ltd., MIM Software Inc., Mirada Medical Limited, Koninklijke Philips N.V., ScienceSoft USA Corporation, Siemens Medical Solutions USA, Inc., Xinapse Systems Ltd, Arterys Inc., QMENTA, Aidoc, EffectiveSoft Poland, ContextVision AB, Pie Medical Imaging BV, FUJIFILM Visualsonics, Inc. (дочерняя компания FUJIFILM), ALPINION MEDICAL SYSTEMS, Materialise, среди других.

Например,

- В марте 2022 года Synopsys анонсировала Simpleware Release T-2022.03. Последний выпуск программного обеспечения Simpleware включал в себя множество новых функций и улучшений, в том числе новый инструмент CT для плеча в модуле Simpleware AS Ortho, измерения контура, улучшенные возможности 3D-печати и анализ аортального клапана. Это помогло компании увеличить портфель продуктов.

- В ноябре 2021 года Royal Philips, мировой лидер в области технологий здравоохранения, объявила о новых дополнениях к своему портфолио компьютерной томографии в Радиологическом обществе Северной Америки (RSNA). Новый CT 5100 - Incisive - оснащен CT Smart Workflow, комплексным набором возможностей искусственного интеллекта (AI), предназначенным для ускорения рабочих процессов КТ, повышения доверия к диагностике и максимизации времени безотказной работы оборудования, помогая службам визуализации улучшить результаты лечения пациентов, повысить эффективность отделения, снизить эксплуатационные расходы и достичь амбициозных финансовых целей. Это помогло компании увеличить портфель продуктов.

Сотрудничество, запуск продукта, расширение бизнеса, награждение и признание, совместные предприятия и другие стратегии со стороны игрока рынка увеличивают присутствие компании на рынке программного обеспечения для медицинской визуализации (3D и 4D), что также обеспечивает выгоду для роста прибыли организации.

Методология исследования

Сбор данных и анализ базового года осуществляются с использованием модулей сбора данных с большими размерами выборки. Данные рынка анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя анализ данных, анализ влияния переменных данных на рынок и первичную валидацию. Помимо этого, модели данных включают в себя Сетку позиционирования поставщиков, Анализ линии времени рынка, Обзор рынка и Руководство, Сетку позиционирования компаний, Анализ доли рынка компании, Стандарты измерения, Глобальный и региональный анализ доли поставщиков. Пожалуйста, попросите аналитика позвонить в случае дальнейшего расследования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D)

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D)

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПРИЛОЖЕНИЯ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.10 ОБЪЕМ ПРОДАЖ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D): ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3. ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ОПИСАНИЕ

5. ПРЕМИУМ-ИНФОРМАЦИЯ

5.1 СИЛЫ ПОРТЕРА 5

5.2 АНАЛИЗ ПЕСТЕЛЯ

5.3 СТРАТЕГИЧЕСКИЕ ИНИЦИАТИВЫ

6. ОТРАСЛЕВЫЕ ИНСАЙТЫ

6.1 АНАЛИЗ ПАТЕНТА

6.2 БЛАГОПРИЯТНЫЕ ТЕНДЕНЦИИ РАСХОДОВ НА ЗДРАВООХРАНЕНИЕ

6.3 ТОЧКИ ЗРЕНИЯ КЛЮЧЕВЫХ ЛИДЕРОВ МНЕНИЙ

6.4 ТОЧКА ЗРЕНИЯ РЫНКА КЛЮЧЕВЫХ ЛИДЕРОВ МНЕНИЯ

6.5 ОПРОС МНЕНИЯ ЭКСПЕРТОВ

7. НОРМАТИВНАЯ БАЗА

8. МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D), ПО ТИПУ

8.1 ОБЗОР

8.2 ИНТЕГРИРОВАННОЕ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

8.2.1 ПО ТИПУ ИЗОБРАЖЕНИЯ

8.2.1.1. 3D-ИЗОБРАЖЕНИЕ

8.2.1.2. 4D ИЗОБРАЖЕНИЕ

8.2.2 ПО МОДАЛЬНОСТИ

8.2.2.1 РЕНТГЕНОГРАФИЧЕСКОЕ ИЗОБРАЖЕНИЕ

8.2.2.2 КОМПЬЮТЕРНОЕ УЛЬТРАЗВУКОВОЕ ИССЛЕДОВАНИЕ (КТ)

8.2.2.3. МАГНИТНО-РЕЗОНАНСНАЯ ТОМОГРАФИЯ (МРТ)

8.2.2.4.ПОЗИТРОННАЯ ЭМИССИОННАЯ ТОМОГРАФИЯ (ПЭТ)

8.2.2.5 ОДНОФОТОННАЯ ЭМИССИОННАЯ КОМПЬЮТЕРНАЯ ТОМОГРАФИЯ (SPECT)

8.2.2.6 УЛЬТРАЗВУКОВАЯ ДИАГНОСТИКА

8.2.2.7.КОМБИНИРОВАННЫЕ МОДАЛЬНОСТИ

8.3 АВТОНОМНОЕ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

8.3.1 ПО ТИПУ ИЗОБРАЖЕНИЯ

8.3.1.1. 3D-ИЗОБРАЖЕНИЕ

8.3.1.2. 4D ИЗОБРАЖЕНИЕ

8.3.2 ПО МОДАЛЬНОСТИ

8.3.2.1 РЕНТГЕНОГРАФИЧЕСКОЕ ИЗОБРАЖЕНИЕ

8.3.2.2 КОМПЬЮТЕРНОЕ УЛЬТРАЗВУКОВОЕ ИССЛЕДОВАНИЕ (КТ)

8.3.2.3 МАГНИТНО-РЕЗОНАНСНАЯ ТОМОГРАФИЯ (МРТ)

8.3.2.4.ПОЗИТРОННАЯ ЭМИССИОННАЯ ТОМОГРАФИЯ (ПЭТ)

8.3.2.5 ОДНОФОТОННАЯ ЭМИССИОННАЯ КОМПЬЮТЕРНАЯ ТОМОГРАФИЯ (SPECT)

8.3.2.6 УЛЬТРАЗВУКОВАЯ ДИАГНОСТИКА

8.3.2.7.КОМБИНИРОВАННЫЕ МОДАЛЬНОСТИ

9. МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D) ПО ТИПУ ИЗОБРАЖЕНИЯ

9.1 ОБЗОР

9.2 3D-ИЗОБРАЖЕНИЕ

9.3 4D ИЗОБРАЖЕНИЕ

10. МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D), ПО МОДАЛЬНОСТИ

10.1 ОБЗОР

10.2 РЕНТГЕНОГРАФИЧЕСКОЕ ИЗОБРАЖЕНИЕ

10.3 КОМПЬЮТЕРНОЕ УЛЬТРАЗВУКОВОЕ ИССЛЕДОВАНИЕ (КТ)

10.4 МАГНИТНО-РЕЗОНАНСНАЯ ТОМОГРАФИЯ (МРТ)

10.5 ПОЗИТРОННО-ЭМИССИОННАЯ ТОМОГРАФИЯ (ПЭТ)

10.6 ОДНОФОТОННАЯ ЭМИССИОННАЯ КОМПЬЮТЕРНАЯ ТОМОГРАФИЯ (SPECT)

10.7 УЛЬТРАЗВУКОВАЯ ВИЗУАЛИЗАЦИЯ

10.7.1 3D/4D УЛЬТРАЗВУКОВАЯ ИЗОБРАЖЕНИЕ

10.7.2 ДОПЛЕРОВСКАЯ ИЗОБРАЖЕНИЕ

10.8 КОМБИНИРОВАННЫЕ МОДАЛЬНОСТИ

10.8.1 ПЭТ/КТ

10.8.2 ОФЭКТ/КТ

10.8.3 ПЭТ/МР

11. МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D) ПО СПОСОБУ РАЗВЕРТЫВАНИЯ

11.1 ОБЗОР

11.2 ЛОКАЛЬНОЕ

11.3 ОБЛАЧНЫЕ

12. МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D) ПО ПРИЛОЖЕНИЮ

12.1 ОБЗОР

12.2 ОРТОПЕДИЯ

12.2.1 ПО ТИПУ ИЗОБРАЖЕНИЯ

12.2.1.1. 3D-ИЗОБРАЖЕНИЕ

12.2.1.2. 4D ИЗОБРАЖЕНИЕ

12.3 ОНКОЛОГИЯ

12.3.1 ПО ТИПУ ИЗОБРАЖЕНИЯ

12.3.1.1. 3D-ИЗОБРАЖЕНИЕ

12.3.1.2. 4D ИЗОБРАЖЕНИЕ

12.4 МАММОГРАФИЯ

12.4.1 ПО ТИПУ ИЗОБРАЖЕНИЯ

12.4.1.1. 3D-ИЗОБРАЖЕНИЕ

12.4.1.2. 4D ИЗОБРАЖЕНИЕ

12.5 ПРИМЕНЕНИЕ ПРИ ЗАБОЛЕВАНИЯХ ОРГАНОВ ДЫХАНИЯ

12.5.1 ПО ТИПУ ИЗОБРАЖЕНИЯ

12.5.1.1. 3D-ИЗОБРАЖЕНИЕ

12.5.1.2. 4D ИЗОБРАЖЕНИЕ

12.6 КАРДИОЛОГИЯ

12.6.1 ПО ТИПУ ИЗОБРАЖЕНИЯ

12.6.1.1. 3D-ИЗОБРАЖЕНИЕ

12.6.1.2. 4D ИЗОБРАЖЕНИЕ

12.7 АКУШЕРСТВО И ГИНЕКОЛОГИЯ

12.7.1 ПО ТИПУ ИЗОБРАЖЕНИЯ

12.7.1.1. 3D-ИЗОБРАЖЕНИЕ

12.7.1.2. 4D ИЗОБРАЖЕНИЕ

12.8 НЕВРОЛОГИЯ

12.8.1 ПО ТИПУ ИЗОБРАЖЕНИЯ

12.8.1.1. 3D-ИЗОБРАЖЕНИЕ

12.8.1.2. 4D ИЗОБРАЖЕНИЕ

12.9 УРОЛОГИЯ И НЕФРОЛОГИЯ

12.9.1 ПО ТИПУ ИЗОБРАЖЕНИЯ

12.9.1.1. 3D-ИЗОБРАЖЕНИЕ

12.9.1.2. 4D ИЗОБРАЖЕНИЕ

12.10 СТОМАТОЛОГИЧЕСКОЕ ПРИМЕНЕНИЕ

12.10.1 ПО ТИПУ ИЗОБРАЖЕНИЯ

12.10.1.1. 3D-ИЗОБРАЖЕНИЕ

12.10.1.2. 4D ИЗОБРАЖЕНИЕ

12.11 ДРУГИЕ

13. МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D) ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

13.1 ОБЗОР

13.2 БОЛЬНИЦЫ

13.3 ДИАГНОСТИЧЕСКИЕ ЦЕНТРЫ

13.4 ИССЛЕДОВАТЕЛЬСКИЕ ЦЕНТРЫ

13.5 ДРУГИЕ

14. МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D) ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

14.1 ОБЗОР

14.2 СТОРОННИЙ АДМИНИСТРАТОР

14.3 ПРЯМЫЕ ПРОДАЖИ

14.4 ДРУГИЕ

15. МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D), ПО РЕГИОНАМ

15.1 МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D) (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.2 СЕВЕРНАЯ АМЕРИКА

15.2.1 США

15.2.2 КАНАДА

15.2.3 МЕКСИКА

15.3 ЕВРОПА

15.3.1 ГЕРМАНИЯ

15.3.2 ФРАНЦИЯ

15.3.3 Великобритания

15.3.4 ИТАЛИЯ

15.3.5 ИСПАНИЯ

15.3.6 РОССИЯ

15.3.7 ТУРЦИЯ

15.3.8 БЕЛЬГИЯ

15.3.9 ПОЛЬША

15.3.10 ШВЕЦИЯ

15.3.11 НОРВЕГИЯ

15.3.12 ФИНЛЯНДИЯ

15.3.13 ДАНИЯ

15.3.14 НИДЕРЛАНДЫ

15.3.15 ШВЕЙЦАРИЯ

15.3.16 ОСТАЛЬНАЯ ЕВРОПА

15.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.4.1 ЯПОНИЯ

15.4.2 КИТАЙ

15.4.3 ЮЖНАЯ КОРЕЯ

15.4.4 ИНДИЯ

15.4.5 АВСТРАЛИЯ

15.4.6 СИНГАПУР

15.4.7 ТАИЛАНД

15.4.8 МАЛАЙЗИЯ

15.4.9 ИНДОНЕЗИЯ

15.4.10 ФИЛИППИНЫ

15.4.11 НОВАЯ ЗЕЛАНДИЯ

15.4.12 ВЬЕТНАМ

15.4.13 ТАЙВАНЬ

15.4.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.5 ЮЖНАЯ АМЕРИКА

15.5.1 БРАЗИЛИЯ

15.5.2 АРГЕНТИНА

15.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

15.6 БЛИЖНИЙ ВОСТОК И АФРИКА

15.6.1 ЮЖНАЯ АФРИКА

15.6.2 ЕГИПЕТ

15.6.3 БАХРЕЙН

15.6.4 САУДОВСКАЯ АРАВИЯ

15.6.5 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

15.6.6 КУВЕЙТ

15.6.7 КАТАР

15.6.8 ИЗРАИЛЬ

15.6.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

15.7 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

16. МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D), КОМПАНИЯ ЛАНДШАФТ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.7 РАСШИРЕНИЯ

16.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

16.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

17. МИРОВОЙ РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ МЕДИЦИНСКОЙ ИЗОБРАЖЕНИЯ (3D И 4D), ПРОФИЛЬ КОМПАНИИ

17.1 КОМПАНИЯ GENERAL ELECTRIC

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.3 АНАЛИЗ ДОХОДОВ

17.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 КОРПОРАЦИЯ PHILIPS NV

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.3 АНАЛИЗ ДОХОДОВ

17.2.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 SYNOPSYS, INC

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.3 АНАЛИЗ ДОХОДОВ

17.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 CARESTREAM DENTAL LLC

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.3 АНАЛИЗ ДОХОДОВ

17.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 SIEMENS HEALTHCARE GMBH

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.3 АНАЛИЗ ДОХОДОВ

17.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 АИДОК

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.3 АНАЛИЗ ДОХОДОВ

17.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 АЛЬПИНИО МЕДИКАЛ СИСТЕМ КО., ЛТД.

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.3 АНАЛИЗ ДОХОДОВ

17.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 АРТЕРИС ИНК.

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.3 АНАЛИЗ ДОХОДОВ

17.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 КОНТЕКСТВИЗИОН AB (PUBL)

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.3 АНАЛИЗ ДОХОДОВ

17.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.10 ЭФФЕКТИВНЫЙ СОФТ

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.3 АНАЛИЗ ДОХОДОВ

17.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 ESAOTE СПА

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.3 АНАЛИЗ ДОХОДОВ

17.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 FUJIFILM VISUALSONICS, INC. (ДОЧЕРНЯЯ КОМПАНИЯ FUJIFILM)

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.3 АНАЛИЗ ДОХОДОВ

17.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 INFINITT HEALTHCARE CO. LTD

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.3 АНАЛИЗ ДОХОДОВ

17.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 МАТЕРИАЛИЗОВАТЬ

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.3 АНАЛИЗ ДОХОДОВ

17.14.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 МИМ СОФТВАРЕ ИНК.

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.15.3 АНАЛИЗ ДОХОДОВ

17.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 МИРАДА МЕДИКАЛ ЛИМИТЕД

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.16.3 АНАЛИЗ ДОХОДОВ

17.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 PIE MEDICAL IMAGING BV

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.17.3 АНАЛИЗ ДОХОДОВ

17.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 QMENTA

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.18.3 АНАЛИЗ ДОХОДОВ

17.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.19 КОРПОРАЦИЯ SCIENCESOFT USA

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.19.3 АНАЛИЗ ДОХОДОВ

17.19.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.20 КСИНАПС СИСТЕМС ЛТД

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.20.3 АНАЛИЗ ДОХОДОВ

17.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.21 КОРПОРАЦИЯ МЕДИЦИНСКИХ СИСТЕМ CANON

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.21.3 АНАЛИЗ ДОХОДОВ

17.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.22 PMG SERVICES, INC.

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.22.3 АНАЛИЗ ДОХОДОВ

17.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.23 ШЭНЬЧЖЭНЬ МИНДРЕЙ БИО-МЕДИЦИНСКАЯ ЭЛЕКТРОНИКС КО., ЛТД.

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.23.3 АНАЛИЗ ДОХОДОВ

17.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.24 ХИТАЧИ, ЛТД.

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.24.3 АНАЛИЗ ДОХОДОВ

17.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.25 СЕКТРА АБ

17.25.1 ОБЗОР КОМПАНИИ

17.25.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.25.3 АНАЛИЗ ДОХОДОВ

17.25.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.26 ГРУППА AGFA-GEVAERT

17.26.1 ОБЗОР КОМПАНИИ

17.26.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.26.3 АНАЛИЗ ДОХОДОВ

17.26.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

18. СВЯЗАННЫЕ ОТЧЕТЫ

19. ЗАКЛЮЧЕНИЕ

20. АНКЕТА

21. О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.