Global Medical Imaging Agents Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.48 Billion

USD

14.50 Billion

2025

2033

USD

11.48 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 11.48 Billion | |

| USD 14.50 Billion | |

| % | |

|

Сегментация мирового рынка медицинских контрастных веществ по изотопам (технеций, таллий, галлий, йод, самарий, рений, фтордезоксиглюкоза, галлий, рубидий и другие), методам исследования (рентген/КТ, МРТ, УЗИ, СПЕКТ и ПЭТ), областям применения (кардиология, онкология, желудочно-кишечный тракт, опорно-двигательный аппарат, неврология, нефрология, акушерство и гинекология, пульмонология, гепатология и другие), конечным пользователям (больницы и клиники, диагностические центры, академические институты и научно-исследовательские организации) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка медицинских диагностических агентов

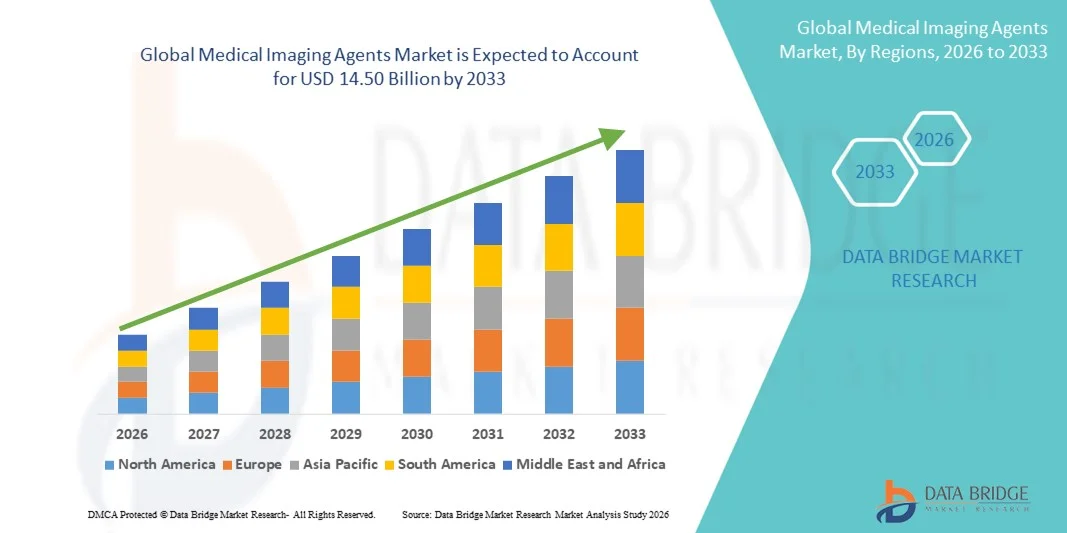

- Объем мирового рынка медицинских контрастных веществ для визуализации в 2025 году оценивался в 11,48 млрд долларов США и, как ожидается, достигнет 14,50 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 2,97% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением и технологическим прогрессом в области диагностических систем визуализации и передовых методов визуализации, что приводит к усилению цифровизации и улучшению диагностических возможностей как в больницах, так и в диагностических центрах.

- Кроме того, растущий спрос на точные, быстрые и неинвазивные диагностические решения превращает медицинские контрастные вещества в неотъемлемые компоненты современных медицинских процессов. Эти факторы в совокупности ускоряют внедрение медицинских контрастных веществ, тем самым значительно стимулируя рост отрасли.

Анализ рынка медицинских контрастных веществ для визуализации

- Медицинские контрастные вещества используются для улучшения видимости внутренних структур тела при диагностических процедурах, таких как МРТ , КТ, УЗИ и ядерная диагностика, что делает их жизненно важными для точной диагностики и мониторинга заболеваний.

- Рост рынка в первую очередь обусловлен увеличением распространенности хронических заболеваний, растущим спросом на раннюю диагностику и расширением внедрения передовых технологий визуализации в больницах и диагностических центрах.

- Северная Америка доминировала на рынке контрастных веществ для медицинской визуализации, занимая наибольшую долю выручки — приблизительно 40% в 2025 году. Этому способствовали хорошо развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и активное внедрение передовых методов визуализации и контрастных веществ.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских контрастных веществ, чему способствуют увеличение инвестиций в здравоохранение, расширение диагностических центров, рост распространенности хронических заболеваний и улучшение доступа к передовым медицинским услугам.

- В 2025 году сегмент онкологических заболеваний занимал наибольшую долю рынка по выручке, составляющую 31,2%, что было обусловлено ростом заболеваемости раком и спросом на раннюю диагностику и мониторинг лечения.

Обзор отчета и сегментация рынка медицинских диагностических агентов

|

Атрибуты |

Ключевые аспекты рынка медицинских диагностических агентов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка медицинских контрастных веществ для визуализации

Повышение точности диагностики благодаря платформам визуализации с поддержкой искусственного интеллекта.

- Одной из значительных и быстрорастущих тенденций на мировом рынке медицинских контрастных веществ является углубление интеграции искусственного интеллекта (ИИ) с передовыми платформами визуализации, что существенно повышает точность диагностики и эффективность принятия клинических решений.

- Например, системы визуализации с поддержкой искусственного интеллекта могут оптимизировать протоколы усиления контраста и улучшить обнаружение поражений, тем самым повышая диагностическую ценность медицинских контрастных веществ в онкологии и кардиологии.

- Интеграция ИИ обеспечивает автоматическую сегментацию и количественную оценку изображений, что помогает врачам более точно отслеживать прогрессирование заболевания и способствует персонализированному планированию лечения.

- Сочетание алгоритмов искусственного интеллекта с визуализирующими агентами также повышает эффективность рабочего процесса за счет сокращения времени сканирования и минимизации повторных исследований.

- Тенденция к использованию интеллектуальных методов анализа изображений меняет ожидания в отношении качества диагностической визуализации, побуждая медицинские учреждения инвестировать в контрастные вещества и радиоактивные индикаторы, совместимые с искусственным интеллектом.

- В результате такие компании, как GE Healthcare и Siemens Healthineers, расширяют использование решений для визуализации с поддержкой искусственного интеллекта, которые в значительной степени опираются на передовые контрастные вещества для улучшения клинических результатов.

Динамика рынка медицинских контрастных веществ для визуализации

Водитель

Растущая потребность обусловлена увеличением бремени болезней и спроса на диагностическую визуализацию.

- Растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и неврологические расстройства, является одним из основных факторов, стимулирующих рынок медицинских контрастных веществ для визуализации.

- Например, в марте 2024 года компания Bayer AG объявила о расширении производственных мощностей и инвестициях в НИОКР для своего портфеля контрастных веществ для радиологии, чтобы удовлетворить растущий мировой спрос на диагностические процедуры визуализации, особенно в онкологии и кардиологии.

- Растущий спрос на раннюю диагностику и мониторинг заболеваний увеличивает потребность в современных контрастных веществах для визуализации в больницах и диагностических центрах.

- Рост численности пожилого населения и расширение доступа к здравоохранению в развивающихся странах способствуют внедрению методов диагностической визуализации.

- Увеличение числа государственных инициатив по скринингу рака и программам профилактической медицины приводит к росту использования методов диагностической визуализации.

- Растущее число центров визуализации и радиологических отделений при больницах создает высокий спрос на контрастные вещества и радиофармацевтические препараты.

Сдержанность/Вызов

Жесткие нормативные требования и высокая стоимость контрастных веществ для визуализации

- Жесткие нормативные требования и длительные сроки утверждения контрастных веществ и радиофармацевтических препаратов представляют собой серьезную проблему для роста рынка.

- Например, регулирующие органы, такие как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и Европейское агентство по лекарственным средствам (EMA), усилили постмаркетинговый надзор и оценку безопасности контрастных веществ на основе гадолиния, что привело к увеличению затрат на соблюдение нормативных требований и сроков утверждения для производителей.

- Разработка контрастных веществ для визуализации требует проведения обширных клинических испытаний, проверки безопасности и соблюдения строгих производственных стандартов, что приводит к длительным циклам разработки.

- Высокие затраты на НИОКР и сложные производственные процессы ограничивают выход на рынок для небольших компаний и задерживают запуск продукции.

- Кроме того, высокая стоимость современных контрастных веществ для визуализации, особенно таргетных радиофармацевтических препаратов, может ограничивать их внедрение в регионах с высокой ценовой чувствительностью.

- Преодоление этих трудностей за счет упрощения нормативных процедур и экономически эффективного производства будет иметь решающее значение для устойчивого расширения рынка.

Обзор рынка медицинских диагностических агентов

Рынок сегментирован по изотопному типу, методу проведения, применению и конечным пользователям.

- Изотоп

Рынок медицинских контрастных веществ для визуализации сегментирован по изотопам на технеций, таллий, галлий, йод, самарий, рений, фтордезоксиглюкозу, рубидий и другие. Сегмент технеция занимал наибольшую долю рынка (28,4%) в 2025 году благодаря широкому клиническому применению в ядерной медицине и благоприятным характеристикам периода полураспада. Технеций-99m широко используется в диагностических процедурах, таких как сканирование костей, кардиологическая визуализация и исследования почек. Развитая цепочка поставок и системы генерации делают его легкодоступным в больницах и диагностических центрах. Контентные вещества на основе технеция известны высокой четкостью изображения и низким уровнем радиационного облучения. Сегмент выигрывает от экономической эффективности и широкого применения в различных клинических областях. Высокая осведомленность врачей и доказанный профиль безопасности дополнительно поддерживают его доминирование. Кроме того, продолжающиеся исследования и стабильные разрешения регулирующих органов поддерживают высокие темпы внедрения. Наличие развитой инфраструктуры ядерной медицины в развитых регионах также укрепляет этот сегмент. Технеций остается стандартным выбором для многих рутинных процедур визуализации. Таким образом, в 2025 году она занимала наибольшую долю рынка.

Ожидается, что сегмент фтордезоксиглюкозы (ФДГ) продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, чему способствуют рост заболеваемости раком и расширение применения ПЭТ/КТ-визуализации. ФДГ является наиболее широко используемым ПЭТ-трассером в онкологии благодаря своей способности обнаруживать метаболическую активность в опухолях. Рост инвестиций в центры диагностики и лечения рака поддерживает спрос на ФДГ. Расширение инфраструктуры ПЭТ на развивающихся рынках дополнительно стимулирует рост. Достижения в производстве и распространении радиофармацевтических препаратов также улучшают доступность. ФДГ все чаще используется для мониторинга терапии и персонализированной медицины. Растущая распространенность хронических заболеваний и старение населения дополнительно способствуют росту сегмента. Активная исследовательская деятельность и клинические испытания продолжают поддерживать внедрение ФДГ. Государственные инициативы по продвижению скрининга рака также способствуют расширению рынка. Таким образом, ожидается, что ФДГ станет самым быстрорастущим сегментом изотопов.

- По модальности

В зависимости от метода исследования рынок медицинских контрастных веществ сегментирован на рентгенографию/КТ, МРТ, УЗИ, СПЕКТ и ПЭТ. Сегмент ПЭТ занимал наибольшую долю рынка (34,6%) в 2025 году благодаря своей высокой чувствительности и точности в функциональной визуализации. ПЭТ широко используется в онкологии, кардиологии и неврологии, особенно для раннего выявления заболеваний и мониторинга лечения. Интеграция систем ПЭТ/КТ и ПЭТ/МРТ повысила эффективность диагностики и клинические результаты. Растущий спрос на прецизионную медицину и таргетную терапию способствует внедрению ПЭТ. Кроме того, растущая доступность ПЭТ-сканеров в больницах и диагностических центрах стимулирует рост рынка. Контрастные вещества для ПЭТ, такие как ФДГ, пользуются широким клиническим признанием. Высокие инвестиции в инфраструктуру диагностики рака еще больше укрепляют этот сегмент. Рост числа случаев рака во всем мире увеличивает использование ПЭТ. ПЭТ также предпочтительна благодаря своей способности выявлять метаболические изменения раньше, чем другие методы. Поэтому ПЭТ занимала наибольшую долю рынка в 2025 году.

Ожидается, что сегмент МРТ продемонстрирует самый быстрый среднегодовой темп роста в 16,8% в период с 2026 по 2033 год, чему способствует растущий спрос на неинвазивную визуализацию с превосходной контрастностью мягких тканей. МРТ все чаще используется в неврологии, опорно-двигательной системе и сердечно-сосудистой системе благодаря детальной анатомической визуализации. Достижения в области контрастных веществ для МРТ и технологий сканирования повышают точность диагностики. Рост распространенности хронических заболеваний и увеличение инвестиций в инфраструктуру здравоохранения поддерживают рост рынка МРТ. Отсутствие радиации делает МРТ предпочтительным методом для повторных исследований и применения в педиатрии. Расширение сети центров МРТ в развивающихся странах еще больше стимулирует рыночный спрос. Интеграция искусственного интеллекта и улучшенные протоколы визуализации повышают эффективность и улучшают результаты. Поэтому ожидается, что МРТ станет самым быстрорастущим сегментом медицинских технологий.

- По заявлению

В зависимости от области применения рынок медицинских контрастных веществ для визуализации сегментирован на кардиологию, онкологию, гастроэнтерологию, опорно-двигательную систему, неврологию, нефрологию, акушерство и гинекологию, пульмонологию, гепатологию и другие. Сегмент онкологии занимал наибольшую долю рынка (31,2%) в 2025 году, что обусловлено ростом заболеваемости раком и спросом на раннюю диагностику и мониторинг лечения. Контрастные вещества играют ключевую роль в обнаружении опухолей, определении стадии заболевания и оценке ответа на терапию. Методы ПЭТ и ОФЭКТ широко используются в онкологической визуализации. Рост числа онкологических центров и улучшение доступа к диагностическим учреждениям способствуют росту сегмента. Увеличение государственных инициатив и программ скрининга рака еще больше стимулируют его внедрение. Наличие современных радиофармацевтических препаратов, таких как ФДГ, способствует их широкому использованию. Кроме того, растущая осведомленность о методах выявления рака стимулирует рутинную визуализацию. Онкология остается приоритетным направлением расходов на здравоохранение во всем мире. Поэтому в 2025 году онкология занимала наибольшую долю рынка.

Ожидается, что сегмент неврологии продемонстрирует самый быстрый среднегодовой темп роста в 17,5% в период с 2026 по 2033 год, чему способствует растущая распространенность неврологических расстройств, таких как болезнь Альцгеймера и болезнь Паркинсона. Передовые контрастные вещества помогают в ранней диагностике и мониторинге нейродегенеративных заболеваний. Рост численности пожилого населения и повышение осведомленности о здравоохранении поддерживают рост сегмента. ПЭТ и МРТ широко используются для визуализации и диагностики головного мозга. Увеличение числа исследований и клинических испытаний в неврологии также стимулирует спрос на специализированные контрастные вещества. Расширение диагностической инфраструктуры в развивающихся регионах еще больше способствует внедрению. Поэтому ожидается, что неврология станет самым быстрорастущим сегментом применения.

- Для конечных пользователей

В зависимости от конечных пользователей рынок медицинских контрастных веществ для визуализации сегментирован на больницы и клиники, диагностические центры и академические институты и научно-исследовательские организации. Сегмент больниц и клиник занимал наибольшую долю рынка (45,1%) в 2025 году благодаря наличию развитой инфраструктуры визуализации и большому потоку пациентов. Больницы предоставляют комплексные диагностические услуги, включая ПЭТ, КТ, МРТ и СПЕКТ. Наличие квалифицированных радиологов и интегрированных систем здравоохранения способствует широкому внедрению. Больницы также проводят плановые и экстренные процедуры визуализации, что стимулирует постоянный спрос на контрастные вещества. Крупные больницы и многопрофильные клиники обладают большей мощностью для проведения современных методов визуализации. Государственные больницы в развивающихся регионах также вносят значительный вклад в рыночный спрос. Таким образом, больницы и клиники оставались доминирующим сегментом конечных пользователей в 2025 году.

Ожидается, что сегмент диагностических центров продемонстрирует самый быстрый среднегодовой темп роста в 19,2% в период с 2026 по 2033 год, чему способствуют растущий спрос на амбулаторную визуализационную диагностику и рост числа отдельных диагностических центров. Диагностические центры предоставляют пациентам экономически эффективные и удобные услуги визуализации. Расширение частных диагностических сетей и партнерств увеличивает доступ к методам визуализации. Рост охвата медицинским страхованием и программ профилактического скрининга стимулирует посещения пациентами диагностических центров. Многие центры теперь оснащены ПЭТ/КТ и МРТ-сканерами, что расширяет спектр предоставляемых услуг. Удобство и доступность диагностических центров способствуют быстрому росту рынка. Поэтому ожидается, что диагностические центры станут самым быстрорастущим сегментом конечных пользователей.

Региональный анализ рынка медицинских контрастных веществ для визуализации

- Северная Америка доминировала на рынке медицинских контрастных веществ, занимая наибольшую долю выручки — приблизительно 40% — в 2025 году. Этому способствовали хорошо развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и активное внедрение передовых диагностических технологий визуализации.

- Регион выигрывает от широкой доступности таких методов визуализации, как МРТ, КТ, ПЭТ и ОФЭКТ, что обеспечивает стабильный спрос на контрастные вещества и радиофармацевтические препараты.

- Высокая распространенность хронических заболеваний, включая рак и сердечно-сосудистые заболевания, вносит существенный вклад в объемы процедур визуализационной диагностики.

Анализ рынка медицинских контрастных веществ для визуализации в США

В 2025 году рынок медицинских контрастных веществ для визуализации в США занимал наибольшую долю выручки в Северной Америке, чему способствовали широкое использование передовых методов визуализации и высокий клинический спрос на точную диагностику. В стране имеется большая база установленных аппаратов МРТ, КТ и ПЭТ, что обеспечивает стабильное потребление контрастных веществ. Рост заболеваемости раком и усиление внимания к ранней диагностике также способствуют росту рынка. Кроме того, наличие ведущих производителей контрастных веществ, активная научно-исследовательская деятельность и быстрое получение разрешений регулирующих органов способствуют устойчивому расширению рынка. Растущее внедрение персонализированной медицины и методов молекулярной визуализации также стимулирует спрос на специализированные контрастные вещества в медицинских учреждениях.

Анализ рынка медицинских контрастных веществ для визуализации в Европе

Прогнозируется, что рынок медицинских контрастных веществ для визуализации в Европе будет стабильно расти в течение прогнозируемого периода, чему способствуют увеличение объемов диагностической визуализации и растущий спрос на раннюю диагностику заболеваний. Развитие государственных систем здравоохранения и растущие инвестиции в инфраструктуру медицинской визуализации поддерживают рост рынка. В регионе широко распространены МРТ и КТ-исследования, особенно в онкологии, неврологии и кардиологии. Технологические достижения в области контрастных веществ и радиофармацевтических препаратов еще больше повышают точность диагностики. Кроме того, старение населения и растущая распространенность хронических заболеваний в европейских странах продолжают стимулировать спрос на медицинские контрастные вещества как в государственных, так и в частных медицинских учреждениях.

Анализ рынка медицинских контрастных веществ для визуализации в Великобритании

Ожидается, что рынок медицинских контрастных веществ для визуализации в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущий спрос на диагностическую визуализацию в рамках Национальной службы здравоохранения (NHS). Повышение осведомленности о ранней диагностике и профилактической медицине стимулирует более широкое использование методов визуализации. Рост программ скрининга рака и неврологической диагностики дополнительно стимулирует спрос на контрастные вещества. Внимание Великобритании к модернизации здравоохранения и расширению сети диагностических центров способствует развитию рынка. Кроме того, растущее внедрение передовых технологий визуализации, таких как ПЭТ-КТ, способствует устойчивому росту рынка.

Анализ рынка медицинских контрастных веществ для визуализации в Германии

Ожидается, что рынок медицинских контрастных веществ в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения и широкое внедрение передовых технологий в области визуализации. Германия является ключевым центром инноваций в медицинской сфере, поддерживая разработку и использование высококачественных контрастных веществ. Рост числа диагностических процедур в области онкологии и сердечно-сосудистых заболеваний вносит существенный вклад в рыночный спрос. Акцент страны на точной диагностике и безопасности пациентов способствует внедрению передовых контрастных веществ. Кроме того, строгие нормативные стандарты и растущие инвестиции в здравоохранение поддерживают долгосрочный рост рынка.

Анализ рынка медицинских контрастных веществ для визуализации в Азиатско-Тихоокеанском регионе

Ожидается, что рынок медицинских контрастных веществ для визуализации в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый среднегодовой темп роста в прогнозируемый период с 2026 по 2033 год, чему способствуют быстрое расширение инфраструктуры здравоохранения и увеличение инвестиций в здравоохранение. Рост распространенности хронических заболеваний, таких как рак, диабет и сердечно-сосудистые заболевания, значительно увеличивает спрос на диагностическую визуализацию. Улучшение доступа к передовым медицинским услугам и растущее внедрение таких методов визуализации, как КТ, МРТ и ПЭТ, поддерживают рост рынка. Государственные инициативы, направленные на укрепление диагностических возможностей, еще больше ускоряют внедрение. Кроме того, расширение сети диагностических центров и больниц в развивающихся странах способствует быстрому росту региона.

Анализ рынка медицинских контрастных веществ для визуализации в Японии

Рынок медицинских контрастных веществ для визуализации в Японии стабильно растет благодаря развитой системе здравоохранения страны и широкому внедрению диагностических технологий визуализации. Япония обладает одной из самых высоких в мире концентраций оборудования для визуализации, что поддерживает высокий спрос на контрастные вещества. Старение населения значительно увеличивает потребность в диагностических процедурах, связанных с онкологическими, неврологическими и сердечно-сосудистыми заболеваниями. Непрерывный технологический прогресс в методах визуализации еще больше повышает эффективность диагностики. Кроме того, сильный акцент на раннем выявлении заболеваний и профилактике способствует устойчивому росту рынка в медицинских учреждениях.

Анализ рынка медицинских контрастных веществ для визуализации в Китае

В 2025 году китайский рынок медицинских контрастных веществ занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрое расширение инфраструктуры здравоохранения и увеличение объемов диагностической визуализации. Рост урбанизации и повышение осведомленности о здоровье стимулируют спрос на передовые диагностические процедуры. Государственные инвестиции в здравоохранение и расширение диагностических центров дополнительно поддерживают рост рынка. Увеличение распространенности хронических заболеваний и инициативы по скринингу рака стимулируют использование контрастных веществ. Кроме того, наличие отечественных производителей и улучшение доступа к передовым технологиям визуализации являются ключевыми факторами, способствующими расширению рынка в Китае.

Доля рынка медицинских диагностических агентов

В отрасли производства контрастных веществ для медицинской визуализации лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• GE Healthcare (США)

• Siemens Healthineers (Германия)

• Philips Healthcare (Нидерланды)

• Bayer AG (Германия)

• Bracco Imaging (Италия)

• Guerbet (Франция)

• Lantheus Medical Imaging (США)

• Cardinal Health (США)

• Fujifilm Holdings (Япония)

• Nihon Kohden (Япония)

• Curium (Франция)

• IBA (Бельгия)

• Jubilant Radiopharma (Индия)

• Nordion (Канада)

• Isologic Innovative Radiopharmaceuticals (Канада)

• Jubilant Pharma (Индия)

• Bracco Diagnostics (Италия)

• Mallinckrodt Pharmaceuticals (США)

• Sagent Pharmaceuticals (США)

• Ion Beam Applications (Бельгия)

Последние разработки на мировом рынке медицинских контрастных веществ для визуализации

- В ноябре 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило пафолацианин (Cytalux), первый в своем классе оптический визуализирующий агент, используемый для интраоперационного обнаружения некоторых раковых поражений, что повышает точность хирургических вмешательств в онкологии.

- В сентябре 2022 года макроциклический контрастный препарат для МРТ гадопикленол (Elucirem/Vueway) компании Guerbet был одобрен для медицинского применения в Соединенных Штатах, обеспечивая высокую релаксационную способность изображения при меньшем облучении гадолинием по сравнению с традиционными препаратами.

- В декабре 2023 года Комитет по лекарственным препаратам для человека Европейского агентства по лекарственным средствам (CHMP) принял положительное заключение, рекомендующее выдачу разрешения на продажу контрастного вещества для МРТ Vueway (гадопикленол), что еще больше расширило его доступность по всей Европе.

- В апреле 2024 года компания Guerbet объявила о первом коммерческом применении своего макроциклического контрастного вещества на основе гадолиния Elucirem (гадопикленол) пациентам в Германии, что ознаменовало начало его коммерческого выхода на европейский рынок.

- В апреле 2024 года FDA одобрило пегулицианин (Lumisight), оптический визуализирующий агент, помогающий в интраоперационном обнаружении раковых тканей при операциях по поводу рака молочной железы, представляющий собой новый терапевтический инструмент визуализации.

- В июле 2024 года компания Lantheus Medical Imaging представила в Индии свой передовой контрастный препарат для ультразвуковой диагностики Definity Vial и заключила дистрибьюторское соглашение с компанией JB Chemicals & Pharmaceuticals Ltd., расширив региональный доступ к инновационным решениям в области визуализации.

- В январе 2025 года GE HealthCare объявила о приобретении стартапа, специализирующегося на макроциклических контрастных веществах для МРТ на основе марганца, с целью ускорения разработки более безопасных контрастных веществ нового поколения с улучшенными диагностическими характеристиками.

- В марте 2025 года компания Taejoon Pharm Co. Ltd. увеличила производственные мощности по выпуску йодсодержащих контрастных веществ на своем заводе в Южной Корее на 15%, чтобы удовлетворить растущий спрос в Азиатско-Тихоокеанском регионе, что отражает продолжающийся рост предложения для удовлетворения потребностей в визуализационных исследованиях.

- В мае 2025 года компания Royal Philips запустила исследование RADIQAL (Radiation Dose and Image Quality Trial), охватившее европейские и американские больницы, с целью получения реальных данных об эффективности своей технологии сверхнизкой дозы рентгеновского излучения, используемой с контрастными веществами при коронарных процедурах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.