Global Medical Imaging Workstations Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.02 Billion

USD

15.66 Billion

2024

2032

USD

8.02 Billion

USD

15.66 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 15.66 Billion | |

| % | |

|

Сегментация мирового рынка рабочих станций медицинской визуализации по модальности ( МРТ, КТ, УЗИ, маммография, прямая цифровая рентгенография, цифровая рентгеновская компьютерная радиография и др.), компонентам (программное обеспечение для визуализации, дисплеи, платы контроллеров дисплеев, центральные процессоры и др.), режиму использования (тонкий клиент и толстый клиент), применению (диагностическая визуализация, клинический обзор, расширенная визуализация, 3D-визуализация и др.), типу клинической специализации (онкология, кардиология, общая визуализация или радиология, акушерство и гинекология, ортопедия, печень, неврология, здоровье молочной железы, урология и др.), конечным пользователям (больницы, диагностические центры, амбулаторные центры и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка медицинских станций визуализации

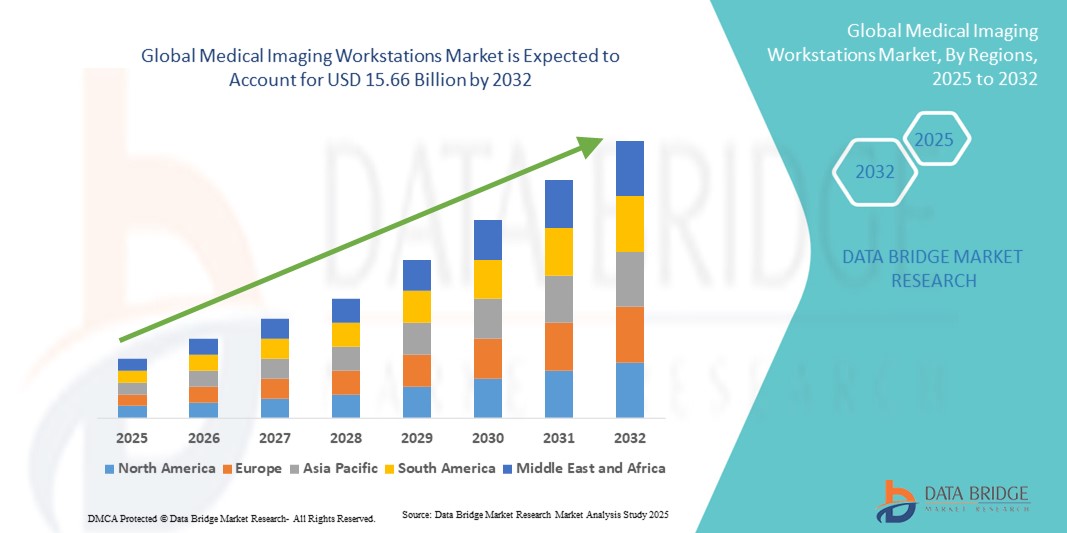

- Объем мирового рынка медицинских станций визуализации в 2024 году оценивался в 8,02 млрд долларов США , а к 2032 году , как ожидается, он достигнет 15,66 млрд долларов США при среднегодовом темпе роста 8,72% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых технологий визуализации и интеграцией сложных программных платформ, что приводит к расширению диагностических возможностей и повышению эффективности рабочих процессов в учреждениях здравоохранения.

- Кроме того, растущий спрос на точную визуализацию с высоким разрешением и анализ данных в реальном времени в больницах, диагностических центрах и научно-исследовательских институтах ускоряет внедрение решений медицинских рабочих станций визуализации, тем самым значительно стимулируя рост отрасли.

Анализ рынка медицинских станций визуализации

- Рабочие станции медицинской визуализации, предоставляющие передовые платформы для просмотра, анализа и управления медицинскими изображениями, становятся все более важными компонентами современных медицинских учреждений, как в больницах, так и в диагностических центрах, благодаря своим возможностям получения изображений с высоким разрешением, интеграции с системами архивации и передачи изображений (PACS) и поддержке многомодальных рабочих процессов визуализации.

- Растущий спрос на рабочие станции медицинской визуализации обусловлен, прежде всего, растущим внедрением передовых методов визуализации, таких как МРТ, КТ, ПЭТ и УЗИ, ростом распространенности хронических заболеваний и растущим вниманием к точным и эффективным диагностическим процессам.

- Северная Америка доминировала на рынке медицинских диагностических рабочих станций с наибольшей долей выручки в 42,3% в 2024 году, чему способствовали высокие расходы на здравоохранение, развитая больничная инфраструктура и присутствие ведущих поставщиков диагностических рабочих станций. В США наблюдался значительный рост числа установок, особенно в крупных больничных сетях и специализированных диагностических центрах, благодаря инновациям в области интеграции программного обеспечения, 3D-визуализации и решений для обработки изображений в реальном времени. Особое внимание к эффективности рабочих процессов, раннему выявлению заболеваний и соблюдению нормативных требований ещё больше укрепляет лидерство региона.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских рабочих станций для визуализации в течение прогнозируемого периода. Высокий среднегодовой темп роста будет обусловлен быстрой урбанизацией, ростом инвестиций в здравоохранение и растущим спросом на передовые решения для визуализации в таких странах, как Китай, Индия и Япония. Расширение сети больниц, государственные инициативы по улучшению инфраструктуры здравоохранения и всё более широкое внедрение решений для цифровой визуализации ускоряют рост рынка в регионе.

- Сегмент «толстых клиентов» доминировал на рынке рабочих станций медицинской визуализации с долей рынка в 41,2% в 2024 году благодаря своей высокой вычислительной мощности, локальному хранению данных и способности эффективно обрабатывать сложные приложения многомодальной визуализации.

Область применения отчета и сегментация рынка медицинских станций визуализации

|

Атрибуты |

Ключевые данные о рынке медицинских станций визуализации |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинских станций визуализации

Повышение эффективности за счет расширенной интеграции визуализации

- Важной и набирающей обороты тенденцией на мировом рынке рабочих станций медицинской визуализации является углубление интеграции передового программного обеспечения для визуализации, диагностических инструментов на базе искусственного интеллекта и бесперебойная совместимость с больничными системами PACS (системами архивации и передачи изображений) и RIS (радиологическими информационными системами). Такое сочетание технологий значительно повышает точность диагностики, эффективность рабочих процессов и качество управления пациентами в медицинских учреждениях.

- Например, современные рабочие станции для 3D-реконструкции позволяют рентгенологам анализировать мультимодальные изображения МРТ, КТ и ПЭТ на одной платформе, оптимизируя сложные диагностические процессы. Аналогичным образом, современные системы визуализации обеспечивают обработку изображений в реальном времени и функции совместной отчётности, улучшая взаимодействие между рентгенологами, хирургами и лечащими врачами.

- Интеграция интеллектуальных программных инструментов обеспечивает автоматическое обнаружение отклонений, приоритизацию критических случаев и улучшенную визуализацию изображений, способствуя более быстрому и точному принятию клинических решений. Постоянное совершенствование аппаратного и программного обеспечения рабочих станций обеспечивает совместимость с новыми методами визуализации и растущими объемами изображений, помогая больницам и диагностическим центрам справляться с большим потоком пациентов.

- Полная интеграция рабочих станций медицинской визуализации с электронными медицинскими картами и цифровыми хранилищами данных облегчает централизованное управление данными визуализации пациентов. Врачи могут получать доступ к архивным данным сканирования, отслеживать прогрессирование заболевания и обмениваться важными результатами с коллегами, что улучшает планирование лечения и результаты лечения пациентов.

- Эта тенденция к более эффективным, взаимосвязанным и высокопроизводительным системам визуализации коренным образом меняет ожидания в отношении диагностических услуг. В связи с этим такие компании, как Siemens Healthineers, GE Healthcare и Philips, разрабатывают рабочие станции с передовыми функциями обработки изображений, автоматизированной отчётностью и облачными технологиями для поддержки современной рентгенологической практики.

- Спрос на рабочие станции, которые предлагают комплексный анализ изображений, интеграцию с ИТ-инфраструктурой больницы и повышенную эффективность рабочего процесса, быстро растет как в больницах, так и в диагностических центрах, поскольку поставщики медицинских услуг все больше внимания уделяют точности, скорости и бесперебойной совместимости при оказании помощи пациентам.

Динамика рынка медицинских станций визуализации

Водитель

Растущая потребность в связи с растущим спросом на расширенные диагностические возможности

- Растущая распространенность сложных заболеваний в сочетании с растущим спросом на точную и эффективную диагностическую визуализацию является важным фактором, способствующим более широкому внедрению рабочих станций медицинской визуализации. Больницам и диагностическим центрам все чаще требуются рабочие станции, способные обрабатывать изображения высокого разрешения, мультимодальные данные и использовать передовые инструменты постобработки для принятия критически важных клинических решений.

- Например, в апреле 2024 года компания Siemens Healthineers представила свою новейшую платформу для рабочих станций Syngo Carbon, предназначенную для оптимизации рабочих процессов в рентгенологии, улучшения анализа изображений и обеспечения удалённого взаимодействия между врачами. Ожидается, что такие технологические достижения ключевых игроков будут способствовать значительному росту рынка рабочих станций для медицинской визуализации в прогнозируемый период.

- В целях повышения точности диагностики и улучшения результатов лечения пациентов медицинские учреждения предлагают современные рабочие станции визуализации, предлагающие такие функции, как реконструкция изображений с помощью искусственного интеллекта, автоматическое обнаружение аномалий и расширенные возможности визуализации. Эти решения повышают эффективность и снижают количество диагностических ошибок, делая их незаменимыми в больницах, специализированных клиниках и исследовательских центрах.

- Кроме того, растущее внедрение телерадиологии и облачных решений для визуализации побуждает медицинские учреждения инвестировать в интегрированные рабочие станции, которые обеспечивают бесперебойный доступ к данным визуализации пациентов, поддерживают удаленные консультации и позволяют создавать отчеты в режиме реального времени на нескольких объектах.

- Потребность в стандартизированных рабочих процессах визуализации, соблюдении нормативных требований и интеграции с больничными информационными системами и PACS еще больше стимулирует внедрение сложных рабочих станций медицинской визуализации, гарантируя, что поставщики медицинских услуг смогут обслуживать растущие объемы пациентов без ущерба для качества или эффективности.

Сдержанность/Вызов

Опасения по поводу высоких первоначальных затрат и сложностей интеграции

- Относительно высокие капитальные вложения, необходимые для создания современных рабочих станций медицинской визуализации, представляют собой сложную задачу, особенно для небольших и средних медицинских учреждений. Высокопроизводительные системы с поддержкой мультимодальных методов, инструментами искусственного интеллекта и большими объёмами хранения данных могут оказаться слишком дорогими, что ограничивает их внедрение в регионах с ограниченным бюджетом.

- Например, медицинские центры в развивающихся странах могут откладывать или избегать модернизации до современных рабочих станций из-за первоначальных затрат, даже если долгосрочные преимущества включают повышение точности диагностики и эффективности рабочего процесса.

- Сложности интеграции с существующими больничными информационными системами, системами PACS и платформами электронных медицинских карт также могут препятствовать бесперебойному развертыванию. Обеспечение совместимости с различными программными обеспечениями и методами визуализации требует серьёзного планирования, обучения и ИТ-поддержки.

- Решение этих проблем посредством гибких моделей финансирования, модульных конструкций рабочих станций и поддержки интеграции со стороны поставщиков имеет решающее значение для более широкого внедрения. Кроме того, постоянные обновления программного обеспечения, программы обучения пользователей и масштабируемые решения могут помочь медицинским учреждениям максимально увеличить окупаемость инвестиций, одновременно расширяя клинические возможности.

- Преодоление барьеров, связанных со стоимостью и интеграцией, а также демонстрация ценности повышенной точности диагностики и эффективности рабочего процесса будут иметь решающее значение для устойчивого роста мирового рынка рабочих станций медицинской визуализации.

Рынок медицинских станций визуализации

Рынок сегментирован по принципу модальности, компонентов, режима использования, сферы применения, типа клинической специализации и конечных пользователей.

- По модальности

На основе модальности рынок рабочих станций медицинской визуализации сегментируется на МРТ, КТ, УЗИ, маммографию, прямую цифровую радиографию, цифровую рентгеновскую компьютерную радиографию и другие. Сегмент МРТ доминировал с самой большой долей рынка выручки в 38,6% в 2024 году, что обусловлено растущим спросом на визуализацию высокого разрешения для неврологической, опорно-двигательного аппарата и онкологической диагностики. Рабочие станции МРТ обеспечивают передовую реконструкцию изображений, многоплоскостную визуализацию и совместимость с инструментами анализа на основе ИИ, обеспечивая точную диагностику и эффективность рабочего процесса. Больницы и диагностические центры все чаще развертывают рабочие станции МРТ в связи с критической ролью МРТ в раннем выявлении заболеваний и сложном ведении случаев. Постоянное обновление протоколов визуализации, интеграция программного обеспечения и производительность рабочих станций укрепляют лидерство сегмента МРТ. Сегмент также выигрывает от сильной поддержки поставщиков, интеграции с PACS и растущего числа установок МРТ в развивающихся регионах. Рабочие станции МРТ необходимы для специализированных больниц, академических исследовательских центров и крупных многопрофильных клиник. Растущая популярность неинвазивной визуализации для ранней диагностики дополнительно способствует доминированию на рынке.

Ожидается, что сегмент прямой цифровой радиографии (DDR) продемонстрирует самый быстрый рост со среднегодовым темпом роста 13,4% в период с 2025 по 2032 год, что обусловлено потребностью в более быстром получении изображений, снижении лучевой нагрузки и интеграции с PACS и больничными информационными системами. Рабочие станции DDR обеспечивают быстрый просмотр изображений, более высокую эффективность рабочего процесса и поддержку в условиях чрезвычайной ситуации и высокой пропускной способности. Растущее внедрение в амбулаторных клиниках, ортопедических центрах визуализации и отделениях неотложной помощи способствует быстрому расширению рынка. Технологические достижения в области детекторов высокого разрешения, улучшения изображений в реальном времени и возможностей удаленного доступа дополнительно поддерживают рост. Поставщики представляют компактные, экономичные рабочие станции DDR, подходящие для небольших и средних больниц. Растущее предпочтение цифровых решений аналоговым системам, а также спрос на повышенную скорость диагностики усиливают внедрение.

- По компонентам

На основе компонентов рынок рабочих станций медицинской визуализации сегментируется на программное обеспечение визуализации, устройства отображения, платы контроллеров дисплеев, центральные процессоры и другие. Сегмент программного обеспечения визуализации занял наибольшую долю рынка в 36,9% в 2024 году, что обусловлено его способностью обеспечивать передовую обработку изображений, интеграцию нескольких модальностей и возможности 3D-реконструкции в реальном времени. Больницы и центры визуализации отдают приоритет рабочим станциям с мощным программным обеспечением визуализации для повышения точности диагностики и оптимизации рабочих процессов. Обновления программного обеспечения, анализ с помощью ИИ и удобные пользовательские интерфейсы усиливают доминирование этого сегмента. Интеграция с PACS, RIS и другими больничными ИТ-системами обеспечивает эксплуатационную эффективность. Программное обеспечение визуализации также поддерживает междисциплинарные приложения в радиологии, кардиологии, онкологии и неврологии. Постоянные инвестиции в исследования и разработки со стороны основных поставщиков расширяют функциональные возможности программного обеспечения, делая его незаменимым для высококлассных центров визуализации. Совместимость с рабочими станциями как с тонкими, так и с толстыми клиентами еще больше укрепляет его рыночные позиции.

Ожидается, что сегмент устройств отображения информации будет демонстрировать самые быстрые темпы роста со среднегодовым темпом роста 12,8% в период с 2025 по 2032 год, что обусловлено растущим спросом на мониторы с высоким разрешением и точной цветопередачей, поддерживающие мультимодальную визуализацию и расширенный клинический обзор. Устройства отображения информации улучшают интерпретацию изображений, поддерживают 3D-визуализацию и снижают диагностические ошибки. Растущее внедрение цифровой визуализации и интеграция PACS побуждает больницы обновлять технологии отображения. Растущий спрос в амбулаторных центрах и специализированных клиниках также способствует расширению. Технологические достижения, такие как панели OLED и разрешение 4K, повышают уверенность врачей и эффективность рабочих процессов. Поставщики предлагают эргономичные широкоформатные мониторы, разработанные для обеспечения точности диагностики. Повышение осведомленности о роли качества отображения в безопасности пациентов и уверенности в диагностике дополнительно стимулирует внедрение.

- По режиму использования

На основе режима использования рынок сегментируется на тонкие клиенты и толстые клиенты. Сегмент толстых клиентов доминировал с наибольшей долей рынка выручки в 41,2% в 2024 году, что обусловлено его высокой вычислительной мощностью, локальным хранилищем данных и способностью эффективно обрабатывать сложные мультимодальные приложения визуализации. Больницы и крупные диагностические центры предпочитают толстых клиентов для задач, требующих обработки в реальном времени, 3D-реконструкции и расширенного анализа изображений. Рабочие станции толстых клиентов поддерживают интеграцию с PACS, RIS и программным обеспечением визуализации, обеспечивая бесперебойный рабочий процесс в радиологических и специализированных отделениях. Высокая надежность, надежные аппаратные характеристики и совместимость с несколькими модальностями визуализации укрепляют лидерство на рынке. Сегмент также выигрывает от сильного присутствия поставщиков, широкого внедрения в академических больницах и отделениях интенсивной терапии. Частые обновления и постоянная поддержка повышают его привлекательность для крупных медицинских учреждений.

Ожидается, что сегмент тонких клиентов будет демонстрировать самый быстрый рост со среднегодовым темпом роста 13,5% в период с 2025 по 2032 год, чему будет способствовать растущее внедрение облачных и сетевых решений для визуализации. Тонкие клиенты снижают затраты на ИТ-инфраструктуру, упрощают обслуживание и обеспечивают удаленный доступ к данным визуализации, поддерживая телемедицину и распределенные диагностические сети. Больницы и диагностические центры в развивающихся регионах все чаще внедряют тонкие клиенты для снижения капитальных затрат. Интеграция с облачными PACS-системами, диагностическими инструментами на основе искусственного интеллекта и веб-доступом расширяет функциональность. Гибкость, масштабируемость и низкое энергопотребление сегмента делают его привлекательным как для малых, так и для средних медицинских учреждений. Растущий интерес к удаленным консультациям и централизованным процессам обработки изображений еще больше ускоряет их внедрение во всем мире.

- По применению

На основе области применения рынок сегментируется на диагностическую визуализацию, клинический обзор, расширенную визуализацию, 3D-визуализацию и другие. Сегмент диагностической визуализации занял наибольшую долю рынка в 39,7% в 2024 году, что обусловлено растущим спросом на точные, своевременные и мультимодальные диагностические решения в больницах и центрах визуализации. Рабочие станции в этом сегменте поддерживают анализ изображений с высоким разрешением, автоматизированное составление отчетов и многоплоскостную реконструкцию. Интеграция с системами PACS, RIS и EMR повышает эффективность рабочего процесса и сокращает время выполнения диагностических исследований. Больницы и специализированные центры отдают приоритет рабочим станциям диагностической визуализации для онкологических, кардиологических и неврологических случаев. Постоянная модернизация программного и аппаратного обеспечения, наряду с поддержкой со стороны поставщиков, укрепляют лидерство на рынке. Доминирование сегмента подкрепляется ростом объемов пациентов, расширением больничных сетей и потребностью в точных и воспроизводимых результатах визуализации.

Ожидается, что сегмент 3D-визуализации продемонстрирует самый быстрый рост со среднегодовым темпом роста 14,1% в период с 2025 по 2032 год, что обусловлено растущим внедрением в хирургическое планирование, онкологию и современную сердечно-сосудистую визуализацию. Рабочие станции 3D-визуализации обеспечивают объемные реконструкции, многоракурсную визуализацию и интеграцию с системами планирования лечения. Растущая потребность в высокоточных вмешательствах в больницах и специализированных центрах способствует росту рынка. Поставщики предлагают передовые программные алгоритмы, сегментацию с использованием искусственного интеллекта и инструменты визуализации в реальном времени. Рост также обусловлен увеличением числа сложных процедур, требующих детальной анатомической визуализации. Улучшенная обработка изображений, усовершенствованные пользовательские интерфейсы и внедрение в научно-исследовательских клиниках усиливают быстрое развитие сегмента.

- По типу клинической специализации

На основе типа клинической специализации рынок сегментирован на кардиологию, онкологию, общую визуализацию, акушерство и гинекология, ортопедию, печень, неврологию, здоровье молочной железы, урологию и другие. Кардиологический сегмент доминировал с самой большой долей рынка выручки в 37,5% в 2024 году, что объясняется растущей распространенностью сердечно-сосудистых заболеваний и потребностью в точной визуализации для ранней диагностики и текущего ведения пациентов. Рабочие станции в кардиологии поддерживают мультимодальную визуализацию, автоматизированный анализ и интеграцию с больничными информационными системами. Внедрение в отделениях кардиологии, специализированных кардиологических больницах и крупных диагностических центрах является высоким из-за критичности точной визуализации для результатов лечения пациентов. Постоянное совершенствование программного обеспечения, инструментов визуализации и интеграция с передовыми модальностями укрепляют лидерство на рынке. Программы обучения, поддержка поставщиков и многопользовательский доступ повышают операционную эффективность. Рост осведомленности пациентов и увеличение числа диагностических процедур в области сердца поддерживают доминирование.

Ожидается, что сегмент нейротехнологий будет демонстрировать самые высокие темпы роста со среднегодовым темпом роста 13,7% в период с 2025 по 2032 год, что обусловлено ростом распространенности неврологических заболеваний и ростом спроса на нейровизуализацию высокого разрешения. Нейротехнологические рабочие станции поддерживают передовые методы МРТ, КТ и функциональной визуализации для картирования мозга, планирования хирургических операций и проведения исследований. Они все шире внедряются в академических больницах, нейробиологических центрах и специализированных клиниках. Поставщики интегрируют функции сегментации на основе ИИ, слияния мультимодальных изображений и визуализации в реальном времени. Расширение услуг неврологии и нейрореабилитации, а также государственные инициативы по лечению неврологических заболеваний, дополнительно ускоряют рост.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на больницы, диагностические центры, амбулаторные центры и другие. Сегмент больниц занял наибольшую долю рынка в 42,8% в 2024 году, что обусловлено большим количеством пациентов, сложными требованиями к визуализации и инвестициями в мультимодальные рабочие станции. Больницы внедряют передовые решения визуализации для приложений в радиологии, кардиологии, онкологии и неврологии. Интеграция с системами PACS, RIS и EMR обеспечивает эффективность рабочего процесса и точную диагностику. Крупным больницам и академическим центрам требуются высокопроизводительные рабочие станции, способные выполнять сложные задачи визуализации, 3D-реконструкции и клинические обзоры. Поддержка поставщиков, обучение и долгосрочные сервисные соглашения укрепляют лидерство сегмента на рынке. Соблюдение нормативных требований и стандарты обеспечения качества дополнительно стимулируют внедрение в этом сегменте.

Ожидается, что сегмент диагностических центров будет демонстрировать самые высокие темпы роста со среднегодовым темпом роста 14,5% в период с 2025 по 2032 год, что обусловлено увеличением числа амбулаторных диагностических учреждений и растущим спросом на передовые технологии визуализации. Эти центры внедряют рабочие станции для быстрой и точной диагностики с высокой пропускной способностью. Интеграция с облачными системами PACS и телемедицинскими платформами обеспечивает возможность удаленных консультаций и подключения к различным центрам. Растущий акцент на профилактической медицине, ранней диагностике и экономичных решениях в области визуализации ускоряет внедрение. Расширение специализированных центров и увеличение инвестиций в современное оборудование для визуализации усиливают стремительный рост сегмента.

Региональный анализ рынка медицинских станций визуализации

- Северная Америка доминировала на рынке рабочих станций медицинской визуализации с наибольшей долей выручки в 42,3% в 2024 году, чему способствовали высокие расходы на здравоохранение, развитая больничная инфраструктура и присутствие ведущих поставщиков рабочих станций визуализации.

- Особое внимание к эффективности рабочих процессов, раннему выявлению заболеваний и соблюдению нормативных требований еще больше укрепляет лидерство региона.

- Внедрение интегрированных рабочих станций, обеспечивающих бесперебойный доступ к данным мультимодальной визуализации и поддерживающих услуги телерадиологии, повышает эффективность работы и улучшает клинические результаты.

Обзор рынка медицинских станций визуализации в США

Рынок медицинских рабочих станций для визуализации в США в 2024 году занял наибольшую долю выручки в Северной Америке – 68%. Этому способствовало повсеместное внедрение передовых методов визуализации, таких как МРТ, КТ и ПЭТ, а также растущий спрос на диагностические инструменты с использованием искусственного интеллекта. Больницы и диагностические центры отдают приоритет инвестициям в рабочие станции, обеспечивающие визуализацию изображений высокого разрешения, автоматическое составление отчетов и эффективное управление рабочими процессами. Стремление к повышению точности диагностики, сокращению времени обработки пациентов и обеспечению соответствия стандартам здравоохранения обеспечивает устойчивый рост рынка США.

Обзор европейского рынка медицинских станций визуализации

Ожидается, что рынок медицинских рабочих станций для визуализации в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено, главным образом, ростом расходов на здравоохранение, ростом распространенности хронических заболеваний и потребностью в эффективных диагностических решениях. В больницах и центрах визуализации все чаще внедряются современные рабочие станции, способные обрабатывать большие наборы данных визуализации и поддерживать многопрофильную диагностику. Интеграция с больничными информационными системами (HIS) и платформами PACS, а также особое внимание к безопасности данных и соблюдению нормативных требований ЕС, дополнительно стимулирует рост в регионе.

Обзор рынка медицинских станций визуализации в Великобритании

Ожидается, что рынок медицинских рабочих станций для визуализации в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в инфраструктуру цифровой визуализации, расширению сетей частных и государственных больниц и росту спроса на точные диагностические возможности. В отделениях радиологии всё чаще внедряются современные рабочие станции с функциями анализа на основе искусственного интеллекта, совместной работы в режиме реального времени и поддержкой мультимодальных методов исследования для повышения эффективности и улучшения результатов лечения пациентов.

Обзор рынка медицинских станций визуализации в Германии

Ожидается, что рынок рабочих станций медицинской визуализации в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать значительные государственные инвестиции в инфраструктуру здравоохранения, акцент на высококачественную диагностику и всё более широкое внедрение цифровых медицинских решений. Больницы и специализированные диагностические центры внедряют рабочие станции, обеспечивающие расширенные возможности визуализации, трёхмерной реконструкции и автоматизированного формирования отчётов, что позволяет проводить точную диагностику и оптимизировать управление клиническими рабочими процессами. Постоянные инновации в технологиях рабочих станций, включая интеграцию программного обеспечения и совместимость с больничными системами, способствуют росту рынка.

Обзор рынка медицинских станций визуализации в Азиатско-Тихоокеанском регионе

Рынок медицинских рабочих станций для визуализации в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода с 2025 по 2032 год. Это обусловлено быстрой урбанизацией, ростом инвестиций в здравоохранение и растущим спросом на передовые решения для визуализации в таких странах, как Китай, Индия и Япония. Расширение сети больниц, государственные инициативы по совершенствованию инфраструктуры здравоохранения и растущее внедрение решений для цифровой визуализации ускоряют рост рынка в регионе. В регионе также наблюдается рост установки многофункциональных рабочих станций, поддерживающих диагностику с использованием искусственного интеллекта, удалённое взаимодействие и эффективное управление данными, что поддерживает высокую траекторию роста.

Обзор рынка медицинских станций визуализации в Японии

Рынок медицинских диагностических рабочих станций в Японии набирает обороты благодаря развитой системе здравоохранения, высоким технологиям и растущей потребности в эффективной диагностической визуализации. Больницы и диагностические центры внедряют рабочие станции, обеспечивающие обработку изображений в реальном времени, 3D-реконструкцию и интеграцию с больничными информационными системами. Растущая осведомлённость о ранней диагностике хронических и возрастных заболеваний дополнительно повышает спрос на высокопроизводительные диагностические рабочие станции как в государственных, так и в частных медицинских учреждениях.

Обзор рынка медицинских станций визуализации в Китае

В 2024 году китайский рынок медицинских рабочих станций для визуализации занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе, что обусловлено быстрым расширением больничных сетей, увеличением инвестиций в инфраструктуру здравоохранения и ростом спроса на передовые решения для визуализации. В больницах, диагностических центрах и специализированных клиниках всё чаще используются рабочие станции с функциями визуализации высокого разрешения, автоматизированной отчётности и облачного взаимодействия. Государственные инициативы, направленные на продвижение проектов цифрового здравоохранения и «умных» больниц, а также рост численности среднего класса и высокие темпы внедрения технологий являются ключевыми факторами, стимулирующими рост рынка в Китае.

Доля рынка медицинских станций визуализации

Лидерами отрасли медицинских станций визуализации являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Siemens Healthineers AG (Германия)

- GE HealthCare (США)

- Koninklijke Philips NV (Нидерланды)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- FUJIFILM Holdings Corporation (Япония)

- Carestream Health (США)

- Группа Agfa-Gevaert (Бельгия)

- Esaote SpA (Италия)

- Sectra AB (Швеция)

- INFINITT Healthcare Co. Ltd. (Южная Корея)

- Medtronic (Ирландия)

- Olympus Corporation (Япония)

- Страйкер (США)

- Smith+Nephew (Великобритания)

- Бостонская научная корпорация (США)

- Эрбе Электромедизин ГмбХ (Германия)

Последние разработки на мировом рынке медицинских станций визуализации

- В марте 2025 года GE HealthCare и NVIDIA объявили о сотрудничестве в целях развития автономной диагностической визуализации. Партнерство направлено на разработку рентгеновских и ультразвуковых систем с поддержкой ИИ на базе платформы NVIDIA Isaac for Healthcare. Эта инициатива направлена на оптимизацию диагностических процессов и снижение нагрузки на врачей.

- В марте 2025 года компания Canon Medical Systems получила разрешение регулирующих органов на внедрение значительных усовершенствований в области искусственного интеллекта (ИИ) в свой компьютерный томограф Aquilion ONE/INSIGHT Edition. Обновления включают матрицу PIQE 1024 и технологии SilverBeam, расширяющие возможности системы для более широкого спектра клинических применений.

- В апреле 2025 года компания Turner Imaging Systems объявила о принятии в программу NVIDIA Connect. Это сотрудничество призвано ускорить разработку портативных рентгеновских решений на базе ИИ, призванных вывести диагностику на новый уровень.

- В августе 2025 года компания Sectra объявила, что шесть канадских поставщиков медицинских услуг объединят свои облачные решения для корпоративной визуализации. Ожидается, что этот шаг позволит улучшить качество медицинского обслуживания пациентов за счёт улучшения совместной работы и оптимизации рабочих процессов в нескольких филиалах.

- В мае 2025 года компания Konica Minolta Healthcare Americas запустила платформу телерадиологии Exa. Это облачное решение предназначено для повышения эффективности телерадиологических рабочих процессов с использованием ИИ в различных системах и учреждениях, чтобы улучшить качество считывания данных для удаленных рентгенологов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.