Global Medical Irradiation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.91 Billion

USD

6.00 Billion

2024

2032

USD

1.91 Billion

USD

6.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.91 Billion | |

| USD 6.00 Billion | |

| % | |

|

Сегментация мирового рынка медицинского облучения по типу заболевания (трисомия 21, транслокационное медицинское облучение и мозаичное медицинское облучение), лечению (диагностика и терапия), конечному пользователю (больница, клиники, учреждения по уходу на дому, терапевтические центры и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка медицинского облучения

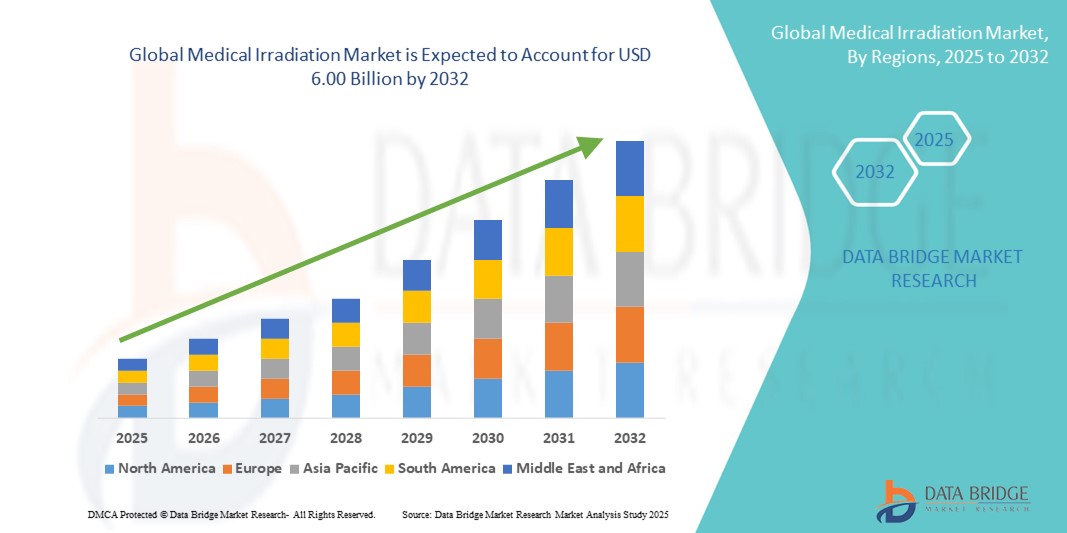

- Объем мирового рынка медицинского облучения в 2024 году оценивался в 1,91 млрд долларов США, а к 2032 году , как ожидается, он достигнет 6 млрд долларов США при среднегодовом темпе роста 15,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в инфраструктуре здравоохранения и радиологических системах, что приводит к широкой интеграции медицинской лучевой терапии в методы диагностики и лечения как в больницах, так и в исследовательских учреждениях.

- Кроме того, растущий спрос на таргетную терапию рака, стерилизацию медицинского оборудования и высокоточную визуализацию делает медицинское облучение критически важным решением в современном здравоохранении. Эти факторы ускоряют внедрение технологий медицинского облучения, тем самым значительно стимулируя рост отрасли.

Анализ рынка медицинского облучения

- Технологии медицинского облучения, включающие оборудование и методы стерилизации медицинских инструментов и устройств с использованием гамма-лучей, электронных пучков и рентгеновских лучей , становятся все более важными в учреждениях здравоохранения из-за их эффективности в обеспечении стерильности и инфекционного контроля.

- Растущий спрос на медицинское облучение обусловлен, прежде всего, ростом заболеваемости внутрибольничными инфекциями (ВБИ), строгими нормативными требованиями к стерилизации в медицинской и фармацевтической промышленности, а также растущим пониманием стандартов гигиены и безопасности.

- Северная Америка доминировала на рынке медицинского облучения, обеспечив наибольшую долю выручки в 42,3% в 2024 году благодаря наличию хорошо развитой инфраструктуры здравоохранения, высоким расходам на здравоохранение и широкому внедрению передовых технологий стерилизации. США вносят значительный вклад в это региональное доминирование, чему способствует растущий спрос со стороны больниц, фармацевтических производителей и исследовательских лабораторий.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинского облучения в течение прогнозируемого периода, чему будет способствовать рост инвестиций в здравоохранение, расширение фармацевтического производства и повышение спроса на технологии стерилизации в густонаселенных странах, таких как Китай и Индия.

- Диагностика занимает лидирующие позиции на рынке медицинского облучения с долей выручки 57,2% в 2024 году, что обусловлено ростом использования пренатального тестирования, хромосомного микроматричного анализа и оценок на основе УЗИ.

Область применения отчета и сегментация рынка медицинского облучения

|

Атрибуты |

Ключевые данные о рынке медицинского облучения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинского облучения

Растущий спрос на интеллектуальные решения по стерилизации в здравоохранении и науках о жизни

- Важной и набирающей обороты тенденцией на мировом рынке медицинского облучения является переход к автоматизации и интеграции интеллектуальных систем для стерилизации медицинских изделий, фармацевтической обработки и контроля гигиены в лабораториях. Это развитие повышает удобство, надежность и прослеживаемость в критически важных медицинских учреждениях.

- Например, современные системы облучения теперь оснащены передовыми датчиками, функциями регистрации данных и программируемыми циклами стерилизации, что позволяет персоналу больниц и производителям поддерживать высокие стандарты стерильности с минимальным ручным вмешательством. Эти инновации обеспечивают как эксплуатационную эффективность, так и соответствие нормативным требованиям.

- Автоматизированные установки облучения всё чаще способны отслеживать циклы стерилизации, корректировать дозиметрию в режиме реального времени и выдавать оповещения или отчёты через интегрированные панели управления. Это не только повышает безопасность, но и снижает риск человеческих ошибок в критически важных областях применения, таких как стерилизация имплантатов и обработка хирургических инструментов.

- Кроме того, интеграция систем стерилизации с больничными ИТ-сетями и облачной инфраструктурой позволяет осуществлять централизованное управление несколькими устройствами, что позволяет оптимизировать рабочие процессы в крупных медицинских учреждениях и на фармацевтических производственных предприятиях.

- Растущая тенденция к более интеллектуальным, автоматизированным и взаимосвязанным технологиям облучения меняет ожидания пользователей во всей экосистеме здравоохранения. Такие компании, как STERIS, IBA Industrial и Nordion (Canada) Inc., инвестируют в системы, которые обеспечивают не только высокую производительность стерилизации, но и повышенное удобство использования и цифровое взаимодействие.

- Спрос на медицинские системы облучения с интегрированными возможностями мониторинга, отчетности и автоматизации стремительно растет в больницах, лабораториях и фармацевтических заводах, поскольку учреждения отдают приоритет эффективности, обеспечению стерильности и прозрачности операций в своей инфраструктуре стерилизации.

Динамика рынка медицинского облучения

Водитель

Растущая потребность в стерилизации и инфекционном контроле в здравоохранении

- Рост распространенности внутрибольничных инфекций (ВБИ), увеличение количества хирургических операций и строгие стандарты гигиены в медицинских и фармацевтических учреждениях являются ключевыми факторами, стимулирующими спрос на современные медицинские системы облучения.

- Например, в апреле 2024 года компания STERIS plc объявила о запуске в США установки гамма-облучения нового поколения, расширив свою сеть стерилизационных центров для удовлетворения растущего спроса на безопасную, эффективную и соответствующую нормативным требованиям обработку медицинских изделий. Это стратегическое расширение поддерживает прогнозируемый рост отрасли медицинского облучения в прогнозируемый период.

- Поскольку поставщики медицинских услуг и производители все больше внимания уделяют безопасности пациентов и предотвращению заражения, облучение предлагает эффективное решение, обеспечивающее глубокую и последовательную стерилизацию без остатков химических веществ, тем самым гарантируя соответствие международным стандартам охраны здоровья и безопасности.

- Кроме того, рост использования одноразовых медицинских изделий и растущая сложность биологических продуктов делают облучение предпочтительным методом достижения уровней гарантии стерильности (SAL), особенно там, где традиционные методы, такие как стерилизация паром, неэффективны.

- Спрос на масштабируемые, валидированные и автоматизированные решения для стерилизации продолжает ускорять их внедрение в больницах, лабораториях и фармацевтических производственных предприятиях. Участники рынка реагируют на это, предлагая компактные, высокопроизводительные системы, адаптированные к различным потребностям учреждений, повышая эксплуатационную эффективность и производительность.

Сдержанность/Вызов

Опасения относительно радиационной безопасности, высоких капиталовложений и соблюдения нормативных требований

- Несмотря на свою эффективность, внедрение медицинских систем облучения затруднено проблемами безопасности, связанными с радиационным воздействием, и сложностью получения разрешений от регулирующих органов на новые установки. Соблюдение рекомендаций таких агентств, как FDA, EPA и МАГАТЭ, может увеличить сроки внедрения.

- Например, учреждения, внедряющие гамма-облучение, должны соблюдать строгие требования к экранированию, лицензированию и утилизации отходов, что может привести к увеличению эксплуатационных расходов и ограничить гибкость в городских или небольших медицинских учреждениях.

- Кроме того, высокие первоначальные инвестиции, необходимые для создания инфраструктуры облучения, включая закупку источников, защитные камеры и дозиметрические системы, могут стать серьезным препятствием, особенно для рынков здравоохранения с низким и средним уровнем дохода.

- Более того, дефицит и глобальные ограничения на транспортировку радиоактивных изотопов, таких как кобальт-60, широко используемый при гамма-облучении, могут нарушить цепочки поставок и привести к росту затрат.

- Чтобы смягчить эти ограничения, производители всё чаще изучают альтернативные технологии, такие как рентгеновская и электронно-лучевая стерилизация, которые обеспечивают сопоставимую эффективность при более простой интеграции и меньших рисках для безопасности. Дальнейшие инновации в области портативных и автоматизированных систем облучения в сочетании с финансовыми стимулами или партнёрствами могут способствовать более широкому внедрению этих технологий на развивающихся рынках.

Объем рынка медицинского облучения

Рынок сегментирован по типу заболевания, лечению, конечному потребителю и каналу сбыта.

- По типу заболевания

В зависимости от типа заболевания рынок медицинского облучения сегментируется на трисомию 21, транслокационное медицинское облучение, мозаичное медицинское облучение и другие. Наибольшая доля выручки в 2024 году (46,7%) была связана с трисомией 21 благодаря её высокой глобальной распространённости и высокой диагностической осведомлённости.

Ожидается, что объемы мозаичного медицинского облучения будут расти самыми быстрыми темпами в 19,3% в период с 2025 по 2032 год благодаря улучшениям в генетическом скрининге и распознавании клинических вариантов.

- Лечение

В зависимости от вида лечения рынок медицинского облучения сегментируется на диагностику, терапию и другие направления. Диагностика доминировала, составив 57,2% выручки в 2024 году благодаря росту использования пренатального тестирования, хромосомного микроматричного анализа и ультразвуковых исследований.

Прогнозируется, что терапия будет расти с наивысшим среднегодовым темпом роста в 17,8% в период с 2025 по 2032 год за счет достижений в генно-ориентированной терапии и специализированных моделях ухода.

- Конечным пользователем

По типу конечного пользователя рынок медицинского облучения сегментируется на больницы, клиники, учреждения по уходу на дому, терапевтические центры и другие. Наибольшая доля в 48,6% в 2024 году пришлась на больницы, что объясняется комплексными диагностическими и терапевтическими предложениями, а также поддержкой возмещения расходов.

Ожидается, что терапевтические центры будут демонстрировать самые высокие среднегодовые темпы роста на уровне 18,2% в период 2025–2032 гг. в связи с ростом спроса на амбулаторную и специализированную помощь.

- По каналу распространения

По каналам сбыта рынок медицинского облучения сегментируется на прямые торги, розничные продажи и другие. Прямые торги заняли лидирующие позиции с долей рынка 54,9% в 2024 году благодаря институциональным оптовым закупкам и централизованным закупкам.

Прогнозируется, что объем розничных продаж будет расти самыми высокими среднегодовыми темпами на уровне 16,4% в период с 2025 по 2032 год, чему будут способствовать платформы электронной коммерции и доступность диагностики на дому.

Региональный анализ рынка медицинского облучения

- Северная Америка доминировала на рынке медицинского облучения с наибольшей долей выручки в 42,3% в 2024 году, что было обусловлено растущим спросом на передовые технологии стерилизации в здравоохранении, ростом случаев внутрибольничных инфекций (ВБИ) и ужесточением нормативно-правовой базы в отношении стандартов стерилизации в больницах и у производителей медицинских приборов.

- Поставщики медицинских услуг и фармацевтические компании в регионе вкладывают значительные средства в системы гамма-, электронно-лучевого и рентгеновского облучения для обеспечения стерилизации медицинского оборудования, биологических препаратов и упаковочных материалов.

- Присутствие ключевых игроков рынка, таких как STERIS и Sotera Health, в сочетании с развитой инфраструктурой и инвестициями в НИОКР, дополнительно способствует лидирующей позиции Северной Америки на мировом рынке медицинского облучения.

Обзор рынка медицинского облучения в США

Рынок медицинского облучения в США в 2024 году занял наибольшую долю выручки в Северной Америке – 77% – благодаря строгому регулированию сферы здравоохранения и широкому использованию одноразовых медицинских изделий. Растущее внимание к профилактике инфекций, рост числа амбулаторных хирургических центров и зависимость фармацевтической промышленности от проверенных методов стерилизации являются ключевыми факторами, определяющими развитие рынка. Более того, крупные стерилизационные центры, надзор со стороны FDA и технологические достижения в области рентгеновских и электронно-лучевых систем способствуют их широкому внедрению в клинические и промышленные приложения.

Обзор европейского рынка медицинского облучения

Ожидается, что рынок медицинского облучения в Европе будет расти высокими среднегодовыми темпами в течение прогнозируемого периода благодаря повышению осведомленности о контроле инфекций, наличию хорошо налаженного производства медицинских изделий и строгим стандартам стерильности в ЕС. Такие страны, как Германия, Франция и Великобритания, внедряют облучение как для стерилизации в больницах, так и для упаковки фармацевтических препаратов. Поддержка со стороны государства в сфере здравоохранения и тенденция к использованию более безопасных для окружающей среды альтернатив стерилизации дополнительно стимулируют рынок.

Обзор рынка медицинского облучения в Великобритании

Ожидается, что рынок медицинского облучения в Великобритании продемонстрирует значительный рост благодаря растущему спросу на эффективную стерилизацию в больницах Национальной службы здравоохранения (NHS), повышенному вниманию к безопасности пациентов и соблюдению нормативных требований. Инвестиции в современную инфраструктуру здравоохранения и рост аутсорсинга услуг стерилизации способствуют более широкому внедрению систем облучения.

Обзор рынка медицинского облучения в Германии

Рынок медицинского облучения в Германии движим развитой инфраструктурой здравоохранения и мощной промышленной базой по производству медицинских приборов. Строгие гигиенические нормы страны в сочетании с ростом объёмов хирургических операций стимулируют спрос на эффективные и масштабируемые решения для стерилизации. Переход к нетоксичным, безостаточным методам стерилизации, таким как рентгеновское излучение и электронно-лучевая стерилизация, также набирает обороты.

Обзор рынка медицинского облучения в Азиатско-Тихоокеанском регионе

Рынок медицинского облучения в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в прогнозируемый период с 2025 по 2032 год, чему будет способствовать расширение инфраструктуры здравоохранения, увеличение числа хирургических процедур и рост аутсорсинга услуг стерилизации. Быстрая индустриализация и благоприятные государственные инициативы, поддерживающие стандарты стерилизации, расширяют доступ к рынку в развивающихся странах.

Обзор рынка медицинского облучения в Китае

Китайский рынок медицинского облучения занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря быстрому расширению больниц, росту фармацевтического производства и обширной базе производителей медицинских приборов. Внимание китайского правительства к повышению качества медицинского обслуживания и развитию местного производства кобальта-60 способствовало укреплению внутреннего потенциала в области облучения. Кроме того, рост иностранных инвестиций и партнерских отношений с международными поставщиками услуг стерилизации ускоряют рост рынка.

Обзор рынка медицинского облучения в Индии

Рынок медицинского облучения в Индии демонстрирует ускоренный рост, чему способствуют бурно развивающаяся индустрия медицинского туризма, увеличение расходов на здравоохранение и меры государственного регулирования по улучшению гарантий стерильности. Инициатива индийского правительства «Сделано в Индии» также стимулировала внутреннее производство оборудования для облучения. Более того, растущий спрос на одноразовые хирургические инструменты и предварительно стерилизованные медицинские принадлежности в стране повышает потребность в стерилизации с помощью облучения в здравоохранении и фармацевтическом секторе.

Доля рынка медицинского облучения

В отрасли медицинского облучения лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Natera, Inc. (США)

- Next Biosciences (Южная Африка)

- Atila Biosystems (США)

- Myriad Genetics, Inc. (США)

- PerkinElmer (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Demeditec Diagnostics GmbH (Германия)

- Thermo Fisher Scientific Inc. (США)

- Abnova Corporation (Тайвань)

- Novus Biologicals (дочерняя компания Bio-Techne, США)

- Система здравоохранения клиники Майо (США)

- Национальная исследовательская больница Бойз-Таун (США)

- Бостонская детская больница (США)

- Kid Sense Child Development Corporation Pty Ltd (Австралия)

- Медицинское облучение в Корке (Ирландия)

- Детская больница Колорадо (США)

- ASDclinic.co.uk (Великобритания)

- Символ (США)

- Эбботт (США)

- Physio.co.uk. (Великобритания)

- Illumina, Inc. (США)

Последние разработки на мировом рынке медицинского облучения

- В июле 2025 года компания SIR-Tex Medical объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило микросферы SIR-Spheres Y-90 из смолы для лечения неоперабельной гепатоцеллюлярной карциномы (ГЦК) и метастатического колоректального рака. Этот метод внутренней лучевой терапии обеспечивает целевую доставку Y-90 непосредственно в опухоли печени, предлагая малоинвазивный вариант лечения с меньшим количеством побочных эффектов по сравнению с наружной лучевой терапией. Это важное достижение в регулировании расширяет возможности лечения и укрепляет растущую роль SIR-Tex в прецизионной онкологии.

- В апреле 2025 года компания ZEISS получила одобрение FDA на систему INTRABEAM 700 – передовую платформу интраоперационной лучевой терапии (ИОЛТ), предназначенную для подачи низкоэнергетического рентгеновского излучения во время хирургических операций. Она особенно полезна при нейроонкологических операциях и операциях по удалению рака молочной железы, позволяя хирургам доставлять точные дозы облучения непосредственно к ложу опухоли. Это одобрение отражает стремление ZEISS к революционным изменениям в лечении рака с помощью интегрированных технологий в режиме реального времени.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.