Global Medical Laboratories Market

Размер рынка в млрд долларов США

CAGR :

%

USD

268.27 Billion

USD

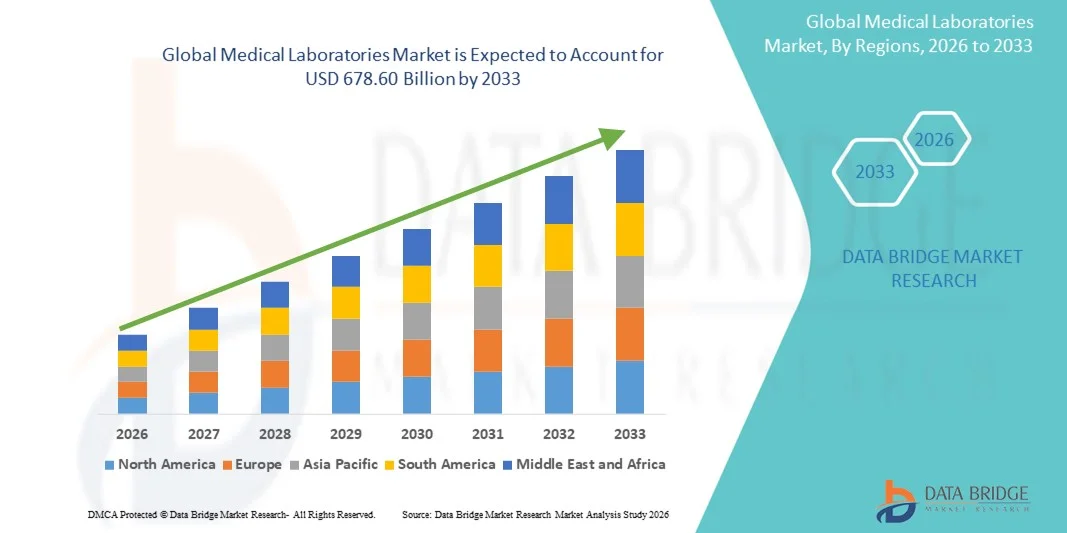

678.60 Billion

2025

2033

USD

268.27 Billion

USD

678.60 Billion

2025

2033

| 2026 –2033 | |

| USD 268.27 Billion | |

| USD 678.60 Billion | |

| % | |

|

Сегментация мирового рынка медицинских лабораторий по типам исследований (рутинные исследования, специализированные исследования, исследования в области анатомической патологии, визуализационные исследования и другие), конечным пользователям (лаборатории при больницах, клиники и независимые лаборатории, академические институты и исследовательские лаборатории и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка медицинских лабораторий

- Объем мирового рынка медицинских лабораторий в 2025 году оценивался в 268,27 млрд долларов США и, как ожидается, достигнет 678,60 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 12,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических и инфекционных заболеваний , растущим спросом на раннюю и точную диагностику, а также постоянным совершенствованием автоматизации лабораторных исследований, молекулярной диагностики и технологий тестирования.

- Кроме того, растущее внимание к профилактической медицине, увеличение численности пожилого населения и интеграция цифровых решений в здравоохранении, таких как лабораторные информационные системы (ЛИС), позиционируют медицинские лаборатории как важнейший компонент современной системы здравоохранения. Эти факторы в совокупности ускоряют объемы анализов и внедрение услуг, что значительно стимулирует общий рост рынка.

Анализ рынка медицинских лабораторий

- Медицинские лаборатории, предоставляющие широкий спектр диагностических и аналитических услуг в области рутинных, специализированных, анатомо-патологических и визуализационных исследований, становятся все более важными компонентами современных систем здравоохранения как в стационарных, так и в частных клиниках, благодаря своей важнейшей роли в диагностике, мониторинге заболеваний и принятии клинических решений.

- Растущий спрос на услуги медицинских лабораторий обусловлен прежде всего увеличением распространенности хронических и инфекционных заболеваний, усилением внимания к ранней диагностике и профилактике заболеваний, а также расширением использования современных и специализированных диагностических тестов.

- Северная Америка доминировала на рынке медицинских лабораторий, занимая наибольшую долю выручки в 40,6% в 2025 году, чему способствовали хорошо развитая инфраструктура здравоохранения, высокие объемы диагностических исследований, благоприятная политика возмещения расходов и сильное присутствие ведущих поставщиков лабораторных услуг. В США наблюдался устойчивый рост, обусловленный расширением программ скрининга и более широким внедрением передовых технологий тестирования.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских лабораторий в течение прогнозируемого периода благодаря улучшению инфраструктуры здравоохранения, росту расходов на здравоохранение, повышению осведомленности о профилактической диагностике и быстрому расширению частных и независимых диагностических лабораторий.

- В 2025 году сегмент рутинных анализов доминировал на рынке медицинских лабораторий, занимая 48,2% рынка. Это обусловлено высокой частотой проведения анализов, широким применением в профилактических медицинских осмотрах и лечении хронических заболеваний, а также высоким спросом со стороны больничных лабораторий и клиник.

Обзор отчета и сегментация рынка медицинских лабораторий

|

Атрибуты |

Ключевые рыночные тенденции в сфере медицинских лабораторий. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка медицинских лабораторий

Достижения благодаря автоматизации и цифровой интеграции

- Значительной и быстро набирающей обороты тенденцией на мировом рынке медицинских лабораторий является растущее внедрение автоматизации лабораторных процессов, искусственного интеллекта (ИИ) и цифровых медицинских платформ, повышающих эффективность, точность и удобство управления рабочими процессами в ходе тестирования.

- Например, автоматизированная система cobas® 8800 от Roche Diagnostics использует аналитику на основе искусственного интеллекта для оптимизации больших объемов молекулярного тестирования, сокращения ошибок, связанных с ручным вводом данных, и сокращения сроков выполнения анализов.

- Интеграция искусственного интеллекта и машинного обучения в лабораториях позволяет осуществлять прогнозирующее техническое обслуживание, оптимизировать планирование испытаний и интеллектуально выявлять отклонения от нормы, а цифровые платформы облегчают удаленный доступ к данным и результатам испытаний.

- Интеграция лабораторных информационных систем (ЛИС) с программным обеспечением для управления больницами и клиниками позволяет централизованно контролировать проведение анализов, улучшая координацию, отчетность и качество обслуживания пациентов.

- Внедрение облачных платформ для анализа данных позволяет осуществлять мониторинг работы лабораторий в режиме реального времени, упрощает анализ тенденций и улучшает процесс принятия решений для руководителей лабораторий.

- Расширение применения телемедицины и дистанционного мониторинга состояния пациентов стимулирует спрос на услуги лабораторий по заказу анализов, сбору образцов и доставке результатов через цифровые интерфейсы.

- Тенденция к автоматизации, интеллектуализации и цифровой интеграции лабораторных процессов пересматривает стандарты эффективности и ожидания в отношении качества обслуживания, а такие компании, как Abbott Laboratories, разрабатывают анализаторы с поддержкой искусственного интеллекта и лабораторные информационные системы, которые расширяют возможности диагностики.

- В больницах, независимых лабораториях и исследовательских центрах быстро растет спрос на передовые, автоматизированные и интегрированные в цифровую среду лабораторные решения, поскольку медицинские учреждения отдают приоритет более быстрым, точным и масштабируемым анализам.

Динамика рынка медицинских лабораторий

Водитель

Рост распространенности заболеваний и внедрение профилактической медицины

- Увеличение заболеваемости хроническими и инфекционными болезнями в сочетании с растущим вниманием к профилактической и ранней диагностике является ключевым фактором повышения спроса на услуги медицинских лабораторий.

- Например, в 2025 году компания Quest Diagnostics расширила свои программы тестирования здоровья населения, включив в них раннюю диагностику рака и оценку сердечно-сосудистого риска для пациентов из группы высокого риска.

- Поскольку системы здравоохранения уделяют особое внимание ранней диагностике, медицинские лаборатории предлагают комплексные панели анализов, быструю обработку результатов и передовые методы диагностики, что способствует своевременному принятию клинических решений.

- Кроме того, рост инициатив в области профилактической медицины, государственных программ здравоохранения и информационных кампаний способствует частому тестированию и мониторингу населения, что повышает использование лабораторных услуг.

- Растущее внедрение персонализированной медицины и терапии, основанной на биомаркерах , также увеличивает спрос на специализированные анализы, что приводит к более тесной интеграции лабораторных услуг в схемы лечения пациентов.

- Увеличение инвестиций в исследования и разработки новых диагностических тестов и биомаркеров создает новые возможности для предоставления услуг и получения дохода для лабораторий.

- Стратегическое сотрудничество между лабораториями, больницами и биотехнологическими компаниями способствует расширению возможностей проведения передовых диагностических исследований, совершенствованию спектра услуг и увеличению охвата рынка.

Сдержанность/Вызов

Соблюдение нормативных требований и высокие операционные издержки

- Строгие нормативные рамки, требования к контролю качества и стандарты аккредитации создают проблемы для расширения лабораторной деятельности и повышения операционной эффективности в разных регионах.

- Например, в отчетах о проверках на соответствие требованиям в 2025 году были отмечены задержки в утверждении результатов испытаний из-за соблюдения норм CLIA, ISO 15189 и правил FDA, что повлияло на масштабируемость небольших лабораторий.

- Соответствие этим нормативным стандартам требует значительных инвестиций в обучение персонала, системы управления качеством и сертифицированное оборудование, что увеличивает операционные расходы.

- Кроме того, высокая капиталоемкость современного диагностического оборудования и автоматизированных платформ может стать препятствием для небольших или независимых лабораторий, ограничивая быстрое внедрение высокотехнологичных решений.

- Уязвимости в системах цифровой лабораторной диагностики и облачных платформах обработки данных могут представлять риск для конфиденциальных данных пациентов, создавая дополнительные проблемы с соблюдением нормативных требований и операционной деятельностью.

- Нехватка квалифицированного лабораторного персонала и обученных техников в развивающихся регионах ограничивает возможности эффективного масштабирования передовых услуг по тестированию.

- Преодоление этих трудностей за счет оптимизации нормативных процессов, инвестиций в масштабируемую автоматизацию лабораторий и эффективных методов управления качеством имеет решающее значение для устойчивого роста и конкурентоспособности на рынке.

Обзор рынка медицинских лабораторий

Рынок сегментирован по типу тестирования и конечным пользователям.

- Тип теста

В зависимости от типа анализов рынок медицинских лабораторий сегментируется на рутинные анализы, специализированные анализы, анатомо-патологические исследования, визуализацию и другие. Сегмент рутинных анализов доминировал на рынке, занимая наибольшую долю выручки в 48,2% в 2025 году, благодаря широкому применению в профилактических медицинских осмотрах, лечении хронических заболеваний и необходимости частого проведения анализов. Рутинные анализы, такие как анализ уровня глюкозы в крови, липидный профиль и общий анализ крови, необходимы как для больниц, так и для независимых диагностических центров. Высокий уровень внедрения обусловлен страховым покрытием, доступностью и стандартизированными протоколами, которые делают эти анализы неотъемлемой частью ухода за пациентами. Больницы и клиники в значительной степени полагаются на рутинные анализы для базовой диагностики, мониторинга эффективности лечения и раннего выявления заболеваний. Сегмент также выигрывает от повышения осведомленности о профилактической медицине и инициатив по скринингу населения. Кроме того, технологическая интеграция с автоматизированными анализаторами и лабораторными информационными системами (ЛИС) повышает производительность, эффективность и надежность, что еще больше стимулирует спрос.

Ожидается, что сегмент специализированных диагностических исследований продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на специализированные диагностические тесты в таких областях, как геномика, онкологические биомаркеры, аутоиммунные заболевания и редкие болезни. Эти тесты требуют современного оборудования, высококвалифицированного персонала и сложных методов анализа данных. Растущее внимание к персонализированной медицине и таргетной терапии побуждает лаборатории расширять свои портфели специализированных исследований. Больницы и исследовательские центры все чаще сотрудничают с независимыми специализированными лабораториями для предоставления высококачественной и точной диагностики. Технологические достижения, такие как секвенирование нового поколения (NGS) и молекулярные анализы, сокращают время выполнения анализов и повышают доступность. Кроме того, информационные кампании и страховое покрытие специализированных исследований расширяют доступ пациентов к ним, тем самым ускоряя рост сегмента.

- Для конечных пользователей

В зависимости от конечных пользователей рынок медицинских лабораторий сегментируется на лаборатории при больницах, клиники и независимые лаборатории, академические институты и исследовательские лаборатории, а также другие. Лаборатории при больницах доминировали на рынке, занимая наибольшую долю выручки в 2025 году благодаря комплексному спектру услуг, большим объемам анализов и интеграции с системами оказания медицинской помощи пациентам. Эти лаборатории занимаются как рутинной, так и сложной диагностикой, поддерживая стационарные и амбулаторные отделения. Их доминирование обеспечивается доступом к передовым диагностическим технологиям, автоматизацией и интеграцией с лабораторными информационными системами (ЛИС) для эффективной отчетности и отслеживания. Больничные лаборатории также являются ключевыми факторами в профилактике и мониторинге хронических заболеваний, получая выгоду от партнерства с поставщиками медицинских услуг и страховыми компаниями. Высокая зависимость больниц от собственных лабораторий для проведения критически важных и срочных диагностических исследований обеспечивает стабильный спрос. Кроме того, соответствие нормативным требованиям и аккредитация больничных лабораторий повышают доверие пациентов и укрепляют лидерство на рынке.

Ожидается, что в прогнозируемый период клиники и независимые лаборатории продемонстрируют самый быстрый рост благодаря повышению доступности медицинских услуг, расширению частных диагностических сетей и предпочтениям пациентов в отношении удобных, быстрых и специализированных услуг по тестированию. Независимые лаборатории часто специализируются на амбулаторном обслуживании и целевой диагностике, предлагая гибкость и персонализированный подход. Этот сегмент выигрывает от растущего внедрения телемедицины, сбора образцов на дому и мобильных услуг по взятию крови, что увеличивает их охват и эффективность. Внедрение технологий в этих лабораториях, таких как автоматизированные анализаторы и цифровые системы отчетности, еще больше сокращает время выполнения анализов. Кроме того, стратегическое партнерство с больницами, исследовательскими центрами и страховыми компаниями расширяет их возможности обслуживания и проникновение на рынок. Растущее городское население, повышение осведомленности о здоровье и спрос на профилактическую диагностику вносят значительный вклад в быстрый рост этого сегмента.

Региональный анализ рынка медицинских лабораторий

- Северная Америка доминировала на рынке медицинских лабораторий, занимая наибольшую долю выручки в 40,6% в 2025 году, чему способствовали хорошо развитая инфраструктура здравоохранения, высокие объемы диагностических исследований, благоприятная политика возмещения расходов и сильное присутствие ведущих поставщиков лабораторных услуг.

- Медицинские учреждения региона высоко ценят точность, скорость и широкий спектр услуг, предлагаемых медицинскими лабораториями, включая рутинные анализы, специализированную диагностику и визуализацию, которые имеют решающее значение для ведения пациентов и результатов лечения.

- Широкое распространение медицинских лабораторий дополнительно поддерживается высокими расходами на здравоохранение, надежным страховым покрытием, технологически развитым медицинским персоналом и наличием ведущих поставщиков лабораторных услуг, что делает медицинские лаборатории предпочтительным диагностическим решением для больниц, клиник и исследовательских учреждений по всему региону.

Анализ рынка медицинских лабораторий США

В 2025 году рынок медицинских лабораторий США занял наибольшую долю выручки в Северной Америке, чему способствовали высокие расходы на здравоохранение, развитая медицинская инфраструктура и широкое внедрение передовых диагностических технологий. Медицинские учреждения все чаще уделяют приоритетное внимание ранней диагностике заболеваний, профилактическим медицинским обследованиям и персонализированной медицине, что стимулирует спрос на комплексные лабораторные услуги. Растущая тенденция амбулаторного тестирования, сбора образцов на дому и интеграции телемедицины еще больше способствует росту рынка. Кроме того, широкое страховое покрытие и благоприятная политика возмещения расходов повышают доступность лабораторных услуг в больницах, клиниках и независимых диагностических центрах. Наличие ведущих поставщиков лабораторных услуг и постоянные инвестиции в НИОКР также вносят значительный вклад в расширение рынка.

Анализ рынка медицинских лабораторий в Европе

Прогнозируется, что рынок медицинских лабораторий в Европе будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет растущего спроса на профилактическую медицину, передовую диагностику и лечение хронических заболеваний. Увеличение урбанизации, повышение осведомленности о здоровье и государственные инициативы по продвижению медицинских обследований способствуют внедрению лабораторных услуг. Европейские пациенты и медицинские работники ценят точность, надежность и быструю обработку результатов, предлагаемые современными лабораториями. В регионе наблюдается значительный рост числа лабораторий, расположенных в больницах, независимых и специализированных центрах тестирования, при этом лаборатории включаются как в новые медицинские учреждения, так и в проекты расширения. Технологическая интеграция, такая как автоматизация лабораторий и лабораторные информационные системы (ЛИС), повышает операционную эффективность и качество обслуживания.

Анализ рынка медицинских лабораторий Великобритании

Ожидается, что рынок медицинских лабораторий Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущий спрос на диагностическое тестирование, раннее выявление заболеваний и профилактическую медицину. Повышение осведомленности о хронических заболеваниях в сочетании с внедрением цифровых медицинских платформ стимулирует более частое проведение лабораторных исследований. Кроме того, развитая инфраструктура здравоохранения Великобритании, жесткая нормативно-правовая база и широкое распространение амбулаторных и независимых лабораторных услуг, как ожидается, будут способствовать росту рынка. Больницы и клиники все чаще полагаются на передовые методы лабораторной диагностики для ведения пациентов, что увеличивает объемы тестирования и доходы.

Анализ рынка медицинских лабораторий Германии

Ожидается, что рынок медицинских лабораторий Германии будет значительно расти в течение прогнозируемого периода, чему способствуют высокие стандарты здравоохранения, технологические достижения и растущий спрос на высокоточную диагностику. Акцент Германии на инновациях и качественном здравоохранении способствует внедрению автоматизации лабораторий, молекулярной диагностики и цифровых систем отчетности. Рост наблюдается как в больничных, так и в независимых лабораториях благодаря тесной интеграции с медицинскими учреждениями и научно-исследовательскими институтами. Растет спрос на профилактические обследования, раннюю диагностику и специализированные анализы, особенно в области лечения хронических заболеваний. Кроме того, немецкие потребители и медицинские учреждения отдают приоритет точности, конфиденциальности и соблюдению нормативных требований, что еще больше стимулирует расширение рынка.

Анализ рынка медицинских лабораторий в Азиатско-Тихоокеанском регионе

Рынок медицинских лабораторий в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют расширение инфраструктуры здравоохранения, рост урбанизации и увеличение располагаемых доходов в таких странах, как Китай, Индия и Япония. Растущее внимание к профилактической медицине, ранней диагностике заболеваний и амбулаторной диагностике ускоряет спрос на лабораторные услуги. Кроме того, государственные инициативы, направленные на развитие цифрового здравоохранения, модернизацию лабораторий и всеобщее медицинское страхование, повышают доступность и внедрение этих услуг. Крупная численность населения региона, растущая осведомленность о хронических и инфекционных заболеваниях, а также расширение частных диагностических сетей являются ключевыми факторами, способствующими росту рынка.

Анализ рынка медицинских лабораторий Японии

Рынок медицинских лабораторий в Японии набирает обороты благодаря развитой системе здравоохранения страны, старению населения и широкому внедрению диагностических технологий. Японские медицинские учреждения все чаще полагаются на лабораторные услуги для раннего выявления заболеваний, персонализированной медицины и лечения хронических заболеваний. Интеграция лабораторий с цифровыми платформами здравоохранения, телемедициной и системами управления больницами повышает операционную эффективность и качество обслуживания пациентов. Кроме того, рост обусловлен спросом на удобную, точную и быструю диагностику как в стационарных, так и в коммерческих медицинских учреждениях. Ориентация на качество, надежность и передовые решения в области тестирования соответствует высоким стандартам здравоохранения Японии.

Анализ рынка медицинских лабораторий в Индии

В 2025 году рынок медицинских лабораторий Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом среднего класса и повышением осведомленности о здравоохранении. Индия стала ключевым рынком диагностических услуг, где растет число амбулаторных анализов, профилактических медицинских осмотров и специализированной диагностики. Расширение частных лабораторных сетей, доступные решения для тестирования и государственные инициативы по продвижению скрининга здоровья и интеллектуальной инфраструктуры здравоохранения являются основными факторами роста. Растущий спрос со стороны жилого, коммерческого и исследовательского сегментов дополнительно поддерживает расширение рынка. Кроме того, внедрение технологий, включая автоматизацию и цифровые системы отчетности, повышает эффективность и доступность, способствуя развитию рынка в Индии.

Доля рынка медицинских лабораторий

В отрасли медицинских лабораторий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Quest Diagnostics Incorporated (США)

- Labcorp. (США)

- Лаборатории клиники Майо (США)

- Лаборатории ARUP (США)

- Eurofins Scientific SE (Люксембург)

- Группа SYNLAB (Германия)

- LifeLabs Medical Laboratory Services (Канада)

- Клиническая референс-лаборатория (США)

- Медицинская лаборатория ACM (США)

- KingMed Diagnostics (Китай)

- Клинические лаборатории Adicon (Китай)

- Группа компаний Unilabs (Швейцария)

- Cerba Healthcare (Франция)

- Группа компаний Dian Diagnostics (Китай)

- Spectra Laboratories (США)

- Charles River Laboratories International (США)

- Лаборатории неогеномики (США)

- Myriad Genetics Inc. (США)

- HU Group Holdings Inc. (Япония)

- Fulgent Genetics (США)

Какие последние тенденции наблюдаются на мировом рынке медицинских лабораторий?

- В сентябре 2025 года компания Quest Diagnostics объявила о первом в своем роде сотрудничестве с Epic Systems по интеграции корпоративной диагностической технологии Epic во все подразделения национальной лаборатории Quest. Цель сотрудничества — оптимизировать рабочие процессы лабораторных исследований, повысить качество и улучшить взаимодействие пациентов и поставщиков медицинских услуг как в системах здравоохранения, так и в независимых медицинских учреждениях.

- В августе 2025 года компания Quest Diagnostics завершила приобретение отдельных активов в области клинической диагностики у Fresenius Medical Care, что позволило Quest расширить спектр лабораторных исследований, связанных с диализом, для независимых клиник, обслуживающих около 200 000 пациентов ежегодно, и улучшить доступ к специализированной диагностике при лечении хронических заболеваний почек.

- В июле 2025 года компания NeoGenomics выпустила NEO PanTracer™ LBx — комплексный тест геномного профилирования на основе анализа крови с использованием циркулирующей опухолевой ДНК (цДНК) для поддержки выбора терапии, подбора участников клинических исследований и долгосрочного мониторинга заболевания при солидных опухолях, расширяя доступ к прецизионной онкологической диагностике даже при ограниченном количестве образцов тканей.

- В мае 2025 года компания LabCorp открыла новую региональную диагностическую лабораторию в Шантилли, штат Вирджиния, которая стала одним из крупнейших предприятий компании, способных обрабатывать более 26 000 образцов пациентов ежедневно, а также предлагающих расширенные услуги гистологии и цитологии для повышения эффективности тестирования и расширения возможностей для проведения сложных диагностических исследований.

- В апреле 2025 года лаборатории клиники Майо расширили свой каталог анализов, добавив несколько инновационных тестов на основе жидкостной биопсии и геномики (например, профилирование ctDNA/ctRNA с помощью LiquidHALLMARK), призванных помочь в характеристике опухолей, прогнозировании исхода заболевания и принятии решений о таргетной терапии, что отражает более широкую тенденцию к развитию передовой молекулярной диагностики.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.