Global Medical Laser Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.08 Billion

USD

7.64 Billion

2025

2033

USD

5.08 Billion

USD

7.64 Billion

2025

2033

| 2026 –2033 | |

| USD 5.08 Billion | |

| USD 7.64 Billion | |

| % | |

|

Сегментация рынка медицинских лазерных систем по продуктам (диодные лазеры, твердотельные (кристаллические) лазеры, газовые лазеры и красители), применение (дерматология, офтальмология, гинекология, урология, стоматология, кардиология и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок медицинских лазерных системОбзор

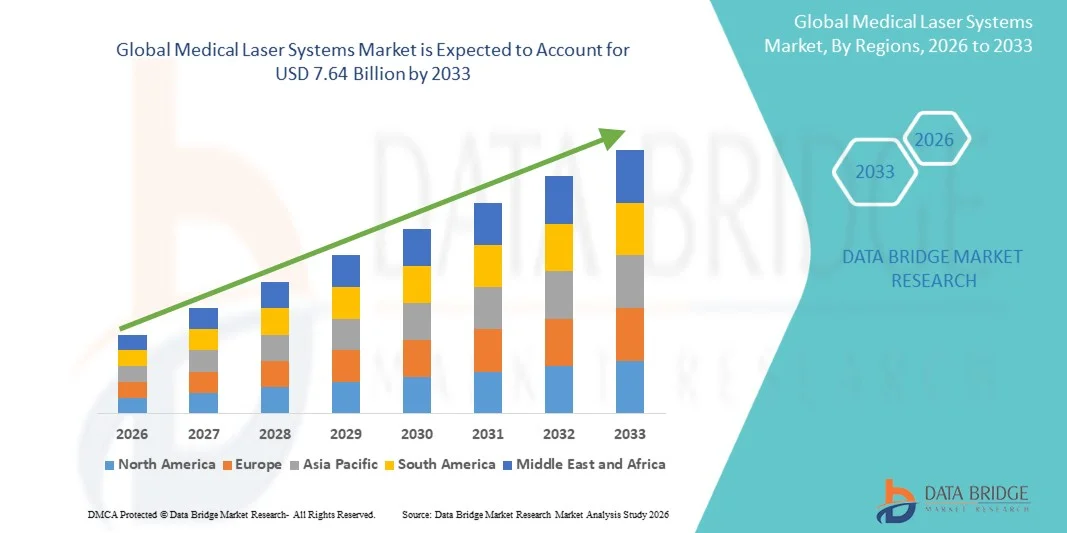

Рынок медицинских лазерных систем оценили в5,08 млрд долларов в 2025 годуи, по прогнозам, достигнет7,64 млрд долларов к 2033 годуРастущий в aCAGR 5,25% с 2026 по 2033 годРынок медицинских лазерных систем переживает устойчивый рост, обусловленный растущим спросом на минимально инвазивные хирургические процедуры, растущим предпочтением технологий точного лечения и постоянными достижениями в производительности лазерных устройств в области дерматологии, офтальмологии, онкологии и косметической хирургии. Растущее внедрение лазерных систем как в терапевтических, так и в эстетических процедурах еще больше ускоряет расширение рынка, чему способствуют улучшенные результаты лечения пациентов, сокращение времени восстановления и снижение риска осложнений по сравнению с традиционными хирургическими методами.

Растущая распространенность хронических заболеваний, включая рак, сердечно-сосудистые расстройства и офтальмологические состояния, такие как катаракта и диабетическая ретинопатия, значительно повышает спрос на медицинские лазерные системы в больницах, специализированных клиниках и амбулаторных хирургических центрах. Кроме того, растущее эстетическое сознание и растущий спрос на косметические процедуры, такие как восстановление кожи, удаление волос, удаление татуировок и омолаживающие процедуры, еще больше укрепляют проникновение на рынок. Расширение инфраструктуры здравоохранения в развивающихся странах, наряду с растущими инвестициями в передовые хирургические технологии и амбулаторные учреждения, также способствует более широкому внедрению лазерных медицинских устройств во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке медицинских лазерных систем с самой большой долей дохода в 36% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением минимально инвазивных процедур и сильными инвестициями в инновации в области медицинских технологий.

- Сегмент диодных лазеров доминировал на рынке с долей 42,18% в 2025 году благодаря их компактному дизайну, экономической эффективности, высокой энергоэффективности и широкой клинической применимости в дерматологии, стоматологии, офтальмологии и незначительных хирургических процедурах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода, чему будет способствовать расширение инфраструктуры здравоохранения, повышение осведомленности пациентов и более широкое внедрение передовых лазерных методов лечения в таких странах, как Китай и Индия.

- Сегмент дерматологии привел рынок к применению, благодаря растущему спросу на эстетические процедуры, такие как восстановление кожи, удаление волос и лечение сосудистых и пигментных поражений с использованием лазерной терапии.

- Сегмент офтальмологии также занимал значительную долю, чему способствовало увеличение распространенности нарушений зрения и растущее внедрение лазерных рефракционных и ретинальных процедур.

- Сегмент применения гинекологии демонстрирует сильный рост, обусловленный растущим использованием лазерных систем для минимально инвазивных методов лечения, таких как лечение эндометриоза и процедуры поражения шейки матки.

- Газовые и твердотельные лазеры продолжают играть ключевую вспомогательную роль в специализированных процедурах, в то время как технологические достижения в системах точного таргетинга и безопасности расширяют их использование в сложных хирургических приложениях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $5,08 млрд.

- Ожидаемая рыночная стоимость (2033): 7,64 млрд долларов США

- Прогноз CAGR (2026–2033): 5,25%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок медицинских лазерных системСегментация

|

Атрибуты |

Медицинские лазерные системы КлючОбзор рынка |

|

Сегменты покрыты |

•По продукту:Диодные лазеры, твердотельные (кристаллические) лазеры, газовые лазеры и красящие лазеры •С помощью приложения: Дерматология, офтальмология, гинекология, урология, стоматология, кардиология, другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Lumenis Ltd. (Израиль) |

|

Рыночные возможности |

Рост спроса на минимально инвазивные эстетические и дерматологические процедуры · Расширение применения офтальмологических лазеров в стареющих популяциях Технологические достижения в интегрированных и портативных лазерных системах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка медицинских лазерных систем

Тенденция: рост минимально инвазивных эстетических и хирургических процедур

Растущее глобальное предпочтение минимально инвазивных методов лечения значительно ускоряет внедрение медицинских лазерных систем в дерматологии, офтальмологии и косметической хирургии. Пациенты все чаще выбирают лазерные процедуры, такие как восстановление кожи, удаление татуировок, сокращение волос, коррекция зрения LASIK и лечение сосудистых поражений из-за сокращения времени восстановления, снижения риска осложнений и улучшения клинических результатов. Клиники и больницы быстро расширяют свои портфели лазерного лечения, причем диодные и твердотельные лазерные системы набирают сильную тягу из-за их точности, эффективности и адаптивности по нескольким показаниям. Например, в соответствии с тенденциями клинического внедрения, о которых сообщалось в практике дерматологии в Северной Америке и Европе, за последние несколько лет эстетические процедуры на основе лазера постоянно росли, чему способствовал рост располагаемого дохода и медицинский туризм в косметических процедурах.

Динамика рынка медицинских лазерных систем

Ключевой фактор рынка: рост распространенности хронических заболеваний и офтальмологических расстройств

Растущее глобальное бремя хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и возрастные нарушения зрения, стимулирует высокий спрос на медицинские лазерные системы, особенно в офтальмологии и хирургических приложениях. Такие состояния, как диабетическая ретинопатия, глаукома и катаракта, становятся все более распространенными среди стареющих групп населения; например, по оценкам Международной диабетической федерации (IDF), более 530 миллионов взрослых во всем мире живут с диабетом, ключевым фактором риска для заболеваний сетчатки, леченных лазером. В результате больницы и специализированные центры по уходу за глазами все чаще применяют лазерные процедуры, такие как фотокоагуляция, LASIK и селективная лазерная трабекулопластика. Медицинские лазерные системы также интегрируются в кардиологию и урологию, где минимально инвазивные лазерные вмешательства помогают сократить продолжительность пребывания в больнице и повысить точность процедур, что еще больше усиливает расширение рынка.

Ключевые ограничения/вызовы: высокая стоимость капитала и бремя соблюдения нормативных требований

Несмотря на сильные клинические преимущества, высокая стоимость современных медицинских лазерных систем остается основным препятствием для широкого распространения, особенно в небольших клиниках и развивающихся системах здравоохранения. Премиум-лазерные платформы, интегрированные с управлением изображениями, роботизированными высокоточными системами и многоволновыми возможностями, могут потребовать значительных первоначальных инвестиций наряду с повторяющимися затратами на техническое обслуживание, расходные материалы и обучение операторов. Кроме того, строгое одобрение регулирующих органов, таких как FDA США и европейские органы CE, добавляет сложности и времени для коммерциализации продукта. Например, высокопроизводительные хирургические лазерные системы, используемые в онкологии и офтальмологии, часто проходят многофазную клиническую валидацию до утверждения, расширяя время выхода на рынок и увеличивая затраты на исследования и разработки. Это ограничивает доступность для поставщиков медицинских услуг среднего уровня, особенно в чувствительных к затратам регионах, таких как части Азиатско-Тихоокеанского региона, Африки и Латинской Америки.

Ключевые возможности рынка: расширение ИИ-интегрированных и имиджевых лазерных систем

Интеграция искусственного интеллекта, робототехники и передовых технологий визуализации в медицинские лазерные системы открывает большие возможности для роста рынка. Платформы с поддержкой ИИ все чаще используются для повышения точности лечения, автоматизации параметров и обеспечения распознавания тканей в реальном времени во время хирургических процедур. Например, офтальмологические лазерные системы теперь включают диагностическую визуализацию на основе ИИ для повышения точности планирования лечения заболеваний сетчатки, в то время как платформы дерматологии используют алгоритмы машинного обучения для настройки доставки энергии на основе типа и состояния кожи. Кроме того, развитие умных операционных и цифровых экосистем здравоохранения позволяет легко интегрировать лазерные устройства с больничными информационными системами. Ожидается, что растущее внедрение облачной хирургической аналитики и дистанционного планирования лечения в технологически продвинутых медицинских центрах по всей Северной Америке и Европе будет способствовать инновациям следующего поколения и расширению рынка.

Рынок медицинских лазерных систем

Рынок медицинских лазерных систем сегментирован на основе продукта и применения.

- По продукту

На основе продукта рынок медицинских лазерных систем подразделяется на диодные лазеры, твердотельные (кристаллические) лазеры, газовые лазеры и красящие лазеры. Сегмент диодных лазеров доминировал на рынке с долей 42,18% в 2025 году благодаря их компактному дизайну, экономической эффективности, высокой энергоэффективности и широкой клинической применимости в дерматологии, стоматологии, офтальмологии и незначительных хирургических процедурах. Их легкость интеграции в портативные и амбулаторные системы еще больше укрепила внедрение в больницах и специализированных клиниках. Кроме того, непрерывные технологические достижения в области точности длины волны и эффективности охлаждения повышают точность лечения и безопасность пациентов, еще больше усиливая доминирование сегмента в глобальных медицинских учреждениях.

Ожидается, что сегмент твердотельных (кристаллических) лазеров будет наблюдать самый быстрый CAGR в 6,7% с 2026 по 2033 год, что обусловлено растущим спросом на мощные хирургические приложения и точные методы лечения в онкологии и офтальмологии. Эти лазеры обеспечивают превосходное качество луча и более глубокое проникновение в ткани, что делает их пригодными для сложных процедур, требующих высокой точности. Рост инвестиций в передовую хирургическую инфраструктуру в развитых странах наряду с расширением использования в минимально инвазивных операциях ускоряет рост сегмента. Кроме того, продолжающиеся инновации в кристаллических материалах и энергоэффективности улучшают клинические результаты, поддерживая более широкое внедрение в больницах и специализированных хирургических центрах.

- С помощью приложения

На основе применения рынок медицинских лазерных систем сегментирован на дерматологию, офтальмологию, гинекологию, урологию, стоматологию, кардиологию и другие. Сегмент дерматологии доминировал на рынке с долей 34,92% в 2025 году, что обусловлено растущим спросом на эстетические процедуры, такие как восстановление кожи, удаление шрамов от угревой сыпи, удаление татуировок, коррекция пигментации и лечение сокращения волос. Растущее предпочтение потребителей неинвазивных косметических процедур, наряду с ростом располагаемого дохода и медицинского туризма в эстетической дерматологии, значительно ускоряет принятие. Кроме того, широко распространенная доступность передовых диодных и CO2 лазерных систем в дерматологических клиниках и эстетических центрах еще больше поддерживает доминирование сегмента во всем мире.

Сегмент офтальмологии, по прогнозам, зарегистрирует самый быстрый CAGR в 7,1% с 2026 по 2033 год, чему способствует растущая глобальная распространенность расстройств зрения, таких как катаракта, глаукома, диабетическая ретинопатия и рефракционные ошибки. Растущее внедрение лазерных операций, таких как LASIK, фотокоагуляция и терапия сетчатки, стимулирует сильный рост в этом сегменте. Старение населения, особенно в Северной Америке, Европе и некоторых частях Азиатско-Тихоокеанского региона, еще больше увеличивает спрос на современные офтальмологические лазерные процедуры. Кроме того, непрерывные инновации в прецизионных лазерных системах и хирургических технологиях, управляемых изображениями, улучшают клинические результаты, что делает офтальмологию одной из самых быстрорастущих областей применения на мировом рынке.

Региональный анализ рынка медицинских лазерных систем

Северная Америка доминировала на рынке медицинских лазерных систем и составляла наибольшую долю доходов.36% в 2025 годуБлагодаря развитой инфраструктуре здравоохранения, высокому внедрению минимально инвазивных лазерных процедур, сильным инвестициям в инновации в области медицинских технологий и наличию больниц, специализированных клиник и научно-исследовательских учреждений. Регион также выигрывает от строгих нормативных стандартов, высоких процедурных объемов в дерматологии, офтальмологии, стоматологии и косметической хирургии, а также растущего внедрения лазерных систем с искусственным интеллектом и изображением. Растущее внимание к результатам точного лечения и передовым хирургическим технологиям продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок лазерных систем Insight

Рынок медицинских лазерных систем США демонстрирует сильный рост благодаря растущим инвестициям в передовые технологии лечения, увеличению распространенности хронических заболеваний и расширению внедрения лазерных минимально инвазивных процедур в медицинских учреждениях. Зрелая экосистема здравоохранения страны, наряду с сильным проникновением диагностических и хирургических лазерных систем на основе ИИ, стимулирует спрос на дерматологию, офтальмологию, онкологию и стоматологические приложения. Кроме того, растущий акцент на безопасности пациентов, сокращение времени восстановления и амбулаторные хирургические процедуры ускоряют внедрение медицинских лазерных систем в больницах и специализированных клиниках.

Европейское исследование рынка медицинских лазерных систем

Европейский рынок медицинских лазерных систем остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой здравоохранения, развитой инфраструктурой медицинских исследований и высоким спросом на точные хирургические методы лечения. Широкое использование лазерных систем в дерматологии, офтальмологии, гинекологии, урологии и стоматологии поддерживает расширение рынка по всему региону. Увеличение инвестиций в минимально инвазивные хирургические технологии в сочетании со строгими стандартами качества здравоохранения и высококвалифицированной медицинской рабочей силой продолжают способствовать внедрению медицинских лазерных систем по всей Европе.

Британский рынок медицинских лазерных систем

Рынок медицинских лазерных систем Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением передовых лазерных технологий в больницах, частных клиниках и центрах косметической хирургии. Растущий спрос на эстетические процедуры, наряду с растущим использованием лазерных систем в офтальмологических и стоматологических процедурах, способствует расширению рынка. Кроме того, интеграция искусственного интеллекта, роботизированных высокоточных систем и передовых диагностических инструментов повышает точность и эффективность лечения, позиционируя Великобританию как ключевой инновационный центр в отрасли медицинских лазерных систем.

Немецкий рынок медицинских лазерных систем

Рынок медицинских лазерных систем Германии неуклонно расширяется благодаря сильной производственной базе медицинского оборудования в стране, передовым возможностям клинических исследований и растущему внедрению высокоточных лазерных технологий. Больницы, специализированные клиники и исследовательские институты все чаще используют лазерные системы для хирургических процедур, дерматологических процедур и офтальмологических применений. Постоянные достижения в области медицинской лазерной инженерии, наряду с сильным финансированием здравоохранения и инновационной политикой, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок медицинских лазерных систем

Ожидается, что рынок медицинских лазерных систем Азиатско-Тихоокеанского региона будет быстро расти благодаря расширению инфраструктуры здравоохранения, росту медицинского туризма, повышению осведомленности пациентов и растущему спросу на передовые лазерные методы лечения в развивающихся странах, таких как Китай, Индия и Япония. Регион испытывает сильное внедрение медицинских лазерных систем в дерматологии, офтальмологии и косметических процедурах, поддерживаемых правительственными инициативами по модернизации систем здравоохранения и улучшению доступа к передовым медицинским технологиям. Кроме того, увеличение инвестиций в частные медицинские учреждения и модернизация больниц еще больше ускоряют расширение рынка в Азиатско-Тихоокеанском регионе.

Японский рынок медицинских лазерных систем

Японский рынок медицинских лазерных систем постоянно растет из-за растущего спроса на передовые хирургические точные технологии, увеличения распространенности возрастных заболеваний глаз и кожи и сильного внимания к медицинским инновациям. Больницы и специализированные клиники все чаще используют лазерные системы для офтальмологических операций, дерматологических процедур и минимально инвазивных методов лечения. Кроме того, интеграция роботизированных систем и высокоточных лазерных платформ еще больше повышает клиническую эффективность и поддерживает рост рынка в Японии.

Китайский рынок медицинских лазерных систем

Рынок медицинских лазерных систем Китая быстро растет, что обусловлено расширением инфраструктуры здравоохранения, ростом бремени хронических заболеваний, увеличением спроса на эстетическое лечение и сильной государственной поддержкой развития медицинских технологий. Растущее внедрение лазерных систем в дерматологии, офтальмологии, стоматологии и хирургии значительно повышает спрос на рынке. Кроме того, быстрая урбанизация, рост располагаемого дохода и увеличение инвестиций в модернизацию больниц и медицинские исследования и разработки позиционируют Китай как один из самых быстрорастущих рынков для медицинских лазерных систем во всем мире.

Доля рынка медицинских лазерных систем

Индустрия медицинских лазерных систем в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Lumenis Ltd. (Израиль)

- Бостонская научная корпорация (США)

- Olympus Corporation (Япония)

- Bausch + Lomb Corporation (США)

- Alcon Inc. (Швейцария)

- Candela Corporation (США)

- Cutera Inc. (США)

- Fotona d.o.o. (Словения)

- IPG Photonics Corporation (США)

- Biolase Inc. (США)

- Lynton Lasers Ltd. (Великобритания)

- El.En. S.p.A. (Италия)

- Syneron Medical Ltd. (Израиль)

- Alma Lasers (Sisram Medical Ltd.)

- Dornier MedTech GmbH (Германия)

- Quanta System S.p.A.

- Excelitas Technologies Corp. (США)

- Spectranetics Corporation (США)

- Шарплан Лазерс (Израиль)

- Heraeus Holding GmbH (Германия)

- Topcon Corporation (Япония)

- NIDEK Co., Ltd. (Япония)

- Shanghai Wonderful Opto-Electrics Co., Ltd.

- Shenzhen New Industries Biomedical Engineering Co., Ltd. (Китай)

- Beijing Qianjing Medical Co., Ltd. (Китай)

- Allengers Medical Systems Ltd. (Индия)

- PolyPhotonix Ltd. (Великобритания)

- Trimedyne Inc. (США)

- Корпорация IRIDEX (США)

- A.R.C. Laser GmbH (Германия)

- LightScalpel LLC (США)

Последние разработки на рынке медицинских лазерных систем

- В марте 2021 года Boston Scientific Corporation объявила об окончательном соглашении о приобретении хирургического бизнеса Lumenis примерно за 1,07 млрд долларов, укрепив свои позиции в урологии и хирургических лазерных технологиях. Приобретение расширило портфель лазеров Boston Scientific, используемых в минимально инвазивных процедурах, таких как лечение камней в почках и простаты, укрепив свое лидерство в передовых медицинских устройствах на основе энергии и расширив свои глобальные хирургические лазерные предложения.

- В январе 2024 года Bausch + Lomb Corporation получила одобрение FDA США на TENEO Excimer Laser Platform для процедур коррекции зрения LASIK, включая лечение близорукости и миопического астигматизма. Запуск расширил портфель офтальмологических лазеров компании, обеспечив более быстрые и точные процедуры рефракционной хирургии и укрепив ее присутствие в быстрорастущем сегменте коррекции зрения на рынке медицинских лазерных систем.

- В сентябре 2021 года ZEISS Medical Technology представила фемтосекундную лазерную систему VISUMAX 800, предназначенную для рефракционной хирургии глаз следующего поколения. Система улучшила эффективность рабочего процесса, сократила время лазерной обработки и повысила точность в таких процедурах, как хирургия глаза SMILE, отметив значительный прогресс в офтальмологической лазерной технологии и укрепив лидерство ZEISS в решениях для коррекции зрения.

- В апреле 2022 года Alcon Inc. расширила свою экосистему фемтосекундной лазерной хирургии катаракты (FLACS) за счет непрерывного обновления своих LenSx и связанных с ними лазерных платформ, уделяя особое внимание улучшению хирургической точности, интеграции изображений и процедурной эффективности. Эти усовершенствования способствовали более широкому внедрению лазерных процедур катаракты в больницах и центрах по уходу за глазами во всем мире, укрепляя сильные позиции Alcon в офтальмологических лазерных системах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

5.3 УГЛУБЛЕННЫЙ АНАЛИЗ ОПЕРАТИВНЫХ ТЕХНОЛОГИЙ ПО СТРАНАМ

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

8 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

9 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

9.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

9.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

9.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

9.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

9.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

9.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

9.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

9.3 СТАДИЯ РАЗВИТИЯ

9.4 СРОКИ И ВЕХИ

9.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

9.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

9.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

10. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

10.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

10.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

10.2.1 КЛАСС I

10.2.2 КЛАСС II

10.2.3 КЛАСС III

10.3. НОРМАТИВНЫЕ ДОКУМЕНТЫ

10.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

10.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

10.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

11 СТРУКТУРА ВОЗМЕЩЕНИЯ

12 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

13 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

13.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

13.2 КАПИТАЛЬНЫЕ РАСХОДЫ

13.3 Тенденции капитальных затрат

13.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

13.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

13.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

13.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

13.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

13.9 ПОЛИТИКА ГОСУДАРСТВА

13.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

14 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ, ПО ТИПУ

14.1 ОБЗОР

14.2 ТЕРАПЕВТИЧЕСКИЕ ЛАЗЕРНЫЕ СИСТЕМЫ

14.3 ДИАГНОСТИЧЕСКИЕ ЛАЗЕРНЫЕ СИСТЕМЫ

14.4 КОСМЕТИЧЕСКИЕ/ЭСТЕТИЧЕСКИЕ ЛАЗЕРНЫЕ СИСТЕМЫ

15 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ, ПО ПРОДУКЦИИ

(ПРИМЕЧАНИЕ: АНАЛИЗ РЫНОЧНОЙ СТОИМОСТИ, ОБЪЕМА И ASP БУДЕТ ПРЕДОСТАВЛЕН ДЛЯ ВСЕХ СЕГМЕНТОВ И ПОДСЕГМЕНТОВ ПРОДУКТА)

15.1 ОБЗОР

15.2 ТВЕРДОТЕЛЬНЫЕ (КРИСТАЛЛИЧЕСКИЕ) ЛАЗЕРЫ

15.2.1 ПО ТИПУ

15.2.1.1.ДИОДНЫЙ ЛАЗЕР

15.2.1.2. ГОЛЬМИЙ

15.2.1.3. ND: YAG-лазеры

15.2.1.4. ЛАЗЕР GAAIAS

15.2.1.5. ER:YAG ЛАЗЕР

15.2.1.6. ЛАЗЕР HO:YAG

15.2.1.7.ТУЛИЕВЫЙ ЛАЗЕР

15.2.1.8. ЛАЗЕР ИНГААСП

15.2.1.9. ДРУГИЕ

15.2.2 ПО ДЛИНЕ ВОЛНЫ

15.2.2.1. 420 НМ

15.2.2.2.810 НМ

15.2.2.3. 1200 морских миль

15.2.2.4. ДРУГИЕ

15.2.3 ВЛАСТЬЮ

15.2.3.1.60 Вт

15.2.3.2.80 Вт

15.2.3.3. ДРУГИЕ

15.2.4 ДРУГИЕ

15.3 ГАЗОВЫЕ ЛАЗЕРЫ

15.3.1 ПО ТИПУ

15.3.1.1. CO2-ЛАЗЕР

15.3.1.2.АРГОНОВЫЙ ЛАЗЕР

15.3.1.3. КРИПТОНОВЫЕ ЛАЗЕРЫ

15.3.1.4. ГЕЛИЕВО-НЕОНОВЫЕ ЛАЗЕРЫ

15.3.1.5. ЭКСИМЕРНЫЕ ЛАЗЕРЫ

15.3.1.6. ДРУГИЕ

15.3.2 ПО ДЛИНЕ ВОЛНЫ

15.3.2.1. 980 НМ

15.3.2.2.10600 НМ

15.3.2.3. ДРУГИЕ

15.3.3 ПО МОЩНОСТИ

15.3.3.1.10 Вт

15.3.3.2.50 Вт

15.3.3.3.70 Вт

15.3.3.4. ДРУГИЕ

15.3.4 ДРУГИЕ

15.4 ВОЛОКОННЫЙ ЛАЗЕР

15.4.1 ПО ТИПУ

15.4.1.1. ВОЛОКОННЫЕ ЛАЗЕРЫ HO:YAG

15.4.1.2. ТУЛИЕВЫЙ ВОЛОКНИСТЫЙ ЛАЗЕР

15.4.1.3. ДИОДНЫЙ ВОЛОКОННЫЙ ЛАЗЕР

15.4.1.4. ГОЛЬМИЕВЫЙ ВОЛОКОННЫЙ ЛАЗЕР

15.4.1.5. ДРУГИЕ

15.4.2 ПО ДЛИНЕ ВОЛНЫ

15.4.2.1. 780 НМ

15.4.2.2.1080 НМ

15.4.2.3. ДРУГИЕ

15.4.3 ПО МОЩНОСТИ

15.4.3.1.30 Вт

15.4.3.2.35 Вт

15.4.3.3.140 Вт

15.4.3.4. ДРУГИЕ

15.4.4 ДРУГИЕ

15.5 ЛАЗЕРЫ НА КРАСИТЕЛЯХ

15.6 ДРУГИЕ

16 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ, ПО МОДАЛЬНОСТИ

16.1 ОБЗОР

16.2 ИСПРАВЛЕНО

16.2.1 НАСТОЛЬНАЯ СТОЛЕШНИЦА

16.2.2 НАПОЛЬНОЕ ИСПОЛНЕНИЕ

16.3 ПОРТАТИВНЫЙ

16.3.1 УСТАНОВКА НА ТЕЛЕЖКЕ

16.3.2 РУЧНОЙ

17 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ ПО ДЛИТЕЛЬНОСТИ ИМПУЛЬСА

17.1 ОБЗОР

17.2 НЕПРЕРЫВНЫЙ

17.3 НЕПРОДОЛЖАЕТСЯ

17.3.1 МИЛЛИСЕКУНДЫ

17.3.2 МИКРОСЕКУНД

17.3.3 НАНОСЕКУНДЫ

17.3.4 ДРУГИЕ

18 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ, ПО ЦЕНОВОМУ ДИАПАЗОНУ

18.1 ОБЗОР

18.2 СТАНДАРТНЫЕ ЛАЗЕРНЫЕ СИСТЕМЫ

18.3 ЛАЗЕРНЫЕ СИСТЕМЫ ПРЕМИУМ-КЛАССА

19 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ ПО КЛАССУ ЛАЗЕРА

19.1 ОБЗОР

19.2 КЛАСС 1

19.3 КЛАСС 2

19.4 КЛАСС 3

19.5 КЛАСС 4

19.6 ДРУГИЕ

20 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

20.1 ОБЗОР

20.2 ДЕРМАТОЛОГИЯ

20.2.1 ОМОЛОЖЕНИЕ КОЖИ

20.2.2 ВЫРАВНИВАНИЕ ЦВЕТА КОЖИ (ПИГМЕНТАЦИЯ)

20.2.3 ПОДТЯЖКА КОЖИ И УДАЛЕНИЕ ПОВРЕЖДЕНИЙ

20.2.4 ДРУГИЕ

20.3 ОФТАЛЬМОЛОГИЯ

20.3.1 КОРРЕКЦИЯ РЕФРАКЦИОННЫХ АНОМАЛИЙ

20.3.2 Удаление катаракты

20.3.3 ЛЕЧЕНИЕ ГЛАУКОМЫ

20.3.4 ЛЕЧЕНИЕ ДИАБЕТИЧЕСКОЙ РЕТИНОПАТИИ

20.3.5 ДРУГИЕ

20.4 ГИНЕКОЛОГИЯ

20.4.1 ЛЕЧЕНИЕ ЭРОЗИЙ ШЕЙКИ МАТКИ

20.4.2 ЦЕРВИКАЛЬНАЯ ИНТРАЭПИТЕЛИАЛЬНАЯ НЕОПЛАЗИЯ (ЦИН)

20.4.3 ДРУГИЕ

20.5 УРОЛОГИЯ

20.5.1 ОПЕРАЦИИ НА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЕ

20.5.2 ЛИТОТРИПСИЯ

20.5.3 УРОТЕЛИАЛЬНЫЕ ОПУХОЛИ

20.5.4 Рассечение стриктур нижних мочевых путей

20.5.5 ДРУГИЕ

20.6 СТОМАТОЛОГИЯ

20.6.1 КАРИЕС ЗУБОВ

20.6.2 ЗАБОЛЕВАНИЯ ДЕСЕН

20.6.3 БИОПСИЯ ИЛИ УДАЛЕНИЕ ПОРАЖЕНИЯ

20.6.4 ДРУГИЕ

20.7 КАРДИОЛОГИЯ

20.7.1 ЛАЗЕРНАЯ АНГИОПЛАСТИКА

20.7.2 ЛАЗЕРНЫЙ СОСУДИСТЫЙ АНАСТОМОЗ

20.7.3 ТРАНСМИОКАРДИАЛЬНАЯ ЛАЗЕРНАЯ РЕВАСКУЛЯРИЗАЦИЯ ПРИ ТЕРМИНАЛЬНОЙ СТАДИИ ИШЕМИЧЕСКОЙ БОЛЕЗНИ СЕРДЦА

20.7.4 ДРУГИЕ

20.8 ДРУГИЕ

21 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

21.1 ОБЗОР

21.2 БОЛЬНИЦЫ

21.2.1 ПО ТИПУ

21.2.1.1. ОБЩЕСТВЕННОСТЬ

21.2.1.2. ЧАСТНЫЙ

21.2.2 ПО УРОВНЮ

21.2.2.1. УРОВЕНЬ 1

21.2.2.2. УРОВЕНЬ 2

21.2.2.3. УРОВЕНЬ 3

21.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

21.3.1 ОБЩЕСТВЕННОСТЬ

21.3.2 ЧАСТНЫЙ

21.4 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ИНСТИТУТ

21.4.1 ОБЩЕСТВЕННОСТЬ

21.4.2 ЧАСТНЫЙ

21.5 ЛЕЧЕБНЫЕ КУРОРТЫ

21.6 ТРАВМАТОЛОГИЧЕСКИЕ ЦЕНТРЫ

21.7 ДЕРМАТОЛОГИЧЕСКИЕ ЦЕНТРЫ

21.8 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

21.9 ДРУГИЕ

22 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ ПО КАНАЛУ СБЫТА

22.1 ОБЗОР

22.2 ПРЯМОЙ ТЕНДЕР

22.3 РОЗНИЧНЫЕ ПРОДАЖИ

22.3.1 ОНЛАЙН

22.3.1.1. ВЕБ-САЙТ КОМПАНИИ

22.3.1.2. ПЛАТФОРМА ЭЛЕКТРОННОЙ КОММЕРЦИИ

22.3.1.3. ДРУГИЕ

22.3.2 ОФФЛАЙН

22.3.2.1. ПРОДАВЕЦ МЕДИЦИНСКОГО ИЗДЕЛИЯ

22.3.2.2. СТОРОННИЙ ДИСТРИБЬЮТОР

22.3.2.3. ДРУГИЕ

22.4 ДРУГИЕ

23 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ, СТРАТЕГИЯ КОМПАНИЙ

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

23.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

23.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

23.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

23.6 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

23.7 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

23.8 РАСШИРЕНИЯ

23.9 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

23.1 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

24 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ ПО ГЕОГРАФИИ

24.1 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

24.1.1 СЕВЕРНАЯ АМЕРИКА

24.1.1.1. США

24.1.1.2.КАНАДА

24.1.1.3.МЕКСИКА

24.1.2 ЕВРОПА

24.1.2.1. ГЕРМАНИЯ

24.1.2.2. ФРАНЦИЯ

24.1.2.3.Великобритания

24.1.2.4.ИТАЛИЯ

24.1.2.5.ИСПАНИЯ

24.1.2.6.РОССИЯ

24.1.2.7. ТУРЦИЯ

24.1.2.8. НИДЕРЛАНДЫ

24.1.2.9. ШВЕЙЦАРИЯ

24.1.2.10. ОСТАЛЬНАЯ ЕВРОПА

24.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.1.3.1. ЯПОНИЯ

24.1.3.2.КИТАЙ

24.1.3.3. ЮЖНАЯ КОРЕЯ

24.1.3.4. ИНДИЯ

24.1.3.5. АВСТРАЛИЯ

24.1.3.6. СИНГАПУР

24.1.3.7.ТАИЛАНД

24.1.3.8. МАЛАЙЗИЯ

24.1.3.9. ИНДОНЕЗИЯ

24.1.3.10. ФИЛИППИНЫ

24.1.3.11. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

24.1.4 ЮЖНАЯ АМЕРИКА

24.1.4.1. БРАЗИЛИЯ

24.1.4.2. АРГЕНТИНА

24.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

24.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

24.1.5.1. ЮЖНАЯ АФРИКА

24.1.5.2. САУДОВСКАЯ АРАВИЯ

24.1.5.3. ОАЭ

24.1.5.4.ЕГИПЕТ

24.1.5.5. ИЗРАИЛЬ

24.1.5.6. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

24.1.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

25 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

26 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ЛАЗЕРНЫХ СИСТЕМ, ПРОФИЛЬ КОМПАНИИ

26.1 LUMENIS BE LTD.

26.1.1 ОБЗОР КОМПАНИИ

26.1.2 АНАЛИЗ ДОХОДОВ

26.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 КОРПОРАЦИЯ ИРИДЕКС

26.2.1 ОБЗОР КОМПАНИИ

26.2.2 АНАЛИЗ ДОХОДОВ

26.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.3 CARL ZEISS MEDITEC AG

26.3.1 ОБЗОР КОМПАНИИ

26.3.2 АНАЛИЗ ДОХОДОВ

26.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.4 КВАНТЕЛ МЕДИКАЛ ЭЛЛЕКС

26.4.1 ОБЗОР КОМПАНИИ

26.4.2 АНАЛИЗ ДОХОДОВ

26.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.5 TOPCON ЗДРАВООХРАНЕНИЕ

26.5.1 ОБЗОР КОМПАНИИ

26.5.2 АНАЛИЗ ДОХОДОВ

26.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.6 ОД-ОС

26.6.1 ОБЗОР КОМПАНИИ

26.6.2 АНАЛИЗ ДОХОДОВ

26.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.7 NIDEK CO., LTD.

26.7.1 ОБЗОР КОМПАНИИ

26.7.2 АНАЛИЗ ДОХОДОВ

26.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.8 МЕДА КО., ЛТД.

26.8.1 ОБЗОР КОМПАНИИ

26.8.2 АНАЛИЗ ДОХОДОВ

26.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.9 АЛКОН

26.9.1 ОБЗОР КОМПАНИИ

26.9.2 АНАЛИЗ ДОХОДОВ

26.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1 ARC LASER GMBH

26.10.1 ОБЗОР КОМПАНИИ

26.10.2 АНАЛИЗ ДОХОДОВ

26.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.11 HEIDELBERG ENGINEERING INC.

26.11.1 ОБЗОР КОМПАНИИ

26.11.2 АНАЛИЗ ДОХОДОВ

26.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.12 ЛАЙТМЕД

26.12.1 ОБЗОР КОМПАНИИ

26.12.2 АНАЛИЗ ДОХОДОВ

26.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.13 LUMIBIRD MEDICAL

26.13.1 ОБЗОР КОМПАНИИ

26.13.2 АНАЛИЗ ДОХОДОВ

26.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.14 НОРЛАЗА

26.14.1 ОБЗОР КОМПАНИИ

26.14.2 АНАЛИЗ ДОХОДОВ

26.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.15 AEON MEDITEC

26.15.1 ОБЗОР КОМПАНИИ

26.15.2 АНАЛИЗ ДОХОДОВ

26.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.16 SIMOVISION BV (компания HILCO VISION)

26.16.1 ОБЗОР КОМПАНИИ

26.16.2 АНАЛИЗ ДОХОДОВ

26.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.17 COHERENT CORP.

26.17.1 ОБЗОР КОМПАНИИ

26.17.2 АНАЛИЗ ДОХОДОВ

26.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.18 КОРПОРАЦИЯ МОДУЛЬАЙТ

26.18.1 ОБЗОР КОМПАНИИ

26.18.2 АНАЛИЗ ДОХОДОВ

26.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.19 БАУШ + ЛОМБ

26.19.1 ОБЗОР КОМПАНИИ

26.19.2 АНАЛИЗ ДОХОДОВ

26.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 JOHNSON & JOHNSON SERVICES, INC.

26.20.1 ОБЗОР КОМПАНИИ

26.20.2 АНАЛИЗ ДОХОДОВ

26.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.21 HAAG-STREIT

26.21.1 ОБЗОР КОМПАНИИ

26.21.2 АНАЛИЗ ДОХОДОВ

26.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.22 ОФТАЛЬМОЛОГИЧЕСКИЕ СИСТЕМЫ ZIEMER

26.22.1 ОБЗОР КОМПАНИИ

26.22.2 АНАЛИЗ ДОХОДОВ

26.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.23 KONINKLIJKE PHILIPS NV

26.23.1 ОБЗОР КОМПАНИИ

26.23.2 АНАЛИЗ ДОХОДОВ

26.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.24 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ ИЛИ ЕЕ АФФИЛИРОВАННЫЕ ЛИЦА

26.24.1 ОБЗОР КОМПАНИИ

26.24.2 АНАЛИЗ ДОХОДОВ

26.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.25 АНГИОДИНАМИКА

26.25.1 ОБЗОР КОМПАНИИ

26.25.2 АНАЛИЗ ДОХОДОВ

26.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.26 КРИОЛИФ

26.26.1 ОБЗОР КОМПАНИИ

26.26.2 АНАЛИЗ ДОХОДОВ

26.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.27 LASOS LASERTECHNIK GMBH

26.27.1 ОБЗОР КОМПАНИИ

26.27.2 АНАЛИЗ ДОХОДОВ

26.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.28 ФУДЗИКУРА ЛТД.

26.28.1 ОБЗОР КОМПАНИИ

26.28.2 АНАЛИЗ ДОХОДОВ

26.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.29 СТРАЙКЕР

26.29.1 ОБЗОР КОМПАНИИ

26.29.2 АНАЛИЗ ДОХОДОВ

26.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.3 ФОТОМЕДЕКС

26.30.1 ОБЗОР КОМПАНИИ

26.30.2 АНАЛИЗ ДОХОДОВ

26.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.30.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

27 СВЯЗАННЫХ ОТЧЕТОВ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.