Global Medical Oxygen Cylinder Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.09 Billion

USD

8.58 Billion

2025

2033

USD

5.09 Billion

USD

8.58 Billion

2025

2033

| 2026 –2033 | |

| USD 5.09 Billion | |

| USD 8.58 Billion | |

| % | |

|

Глобальный рынок медицинских кислородных баллонов: сегментация по продуктам (портативные кислородные концентраторы и баллоны, стационарные кислородные концентраторы и баллоны, кислородные концентраторы и баллоны), технологии (непрерывный поток и импульсный поток), конечным пользователям (домашний уход и недомашний уход), объему (10 л, 40 л, 50 л и 100 л), типу баллона (стационарный и портативный), применению (отделение неотложной помощи, операционная, отделение респираторной терапии и домашнее использование) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка медицинских кислородных баллонов

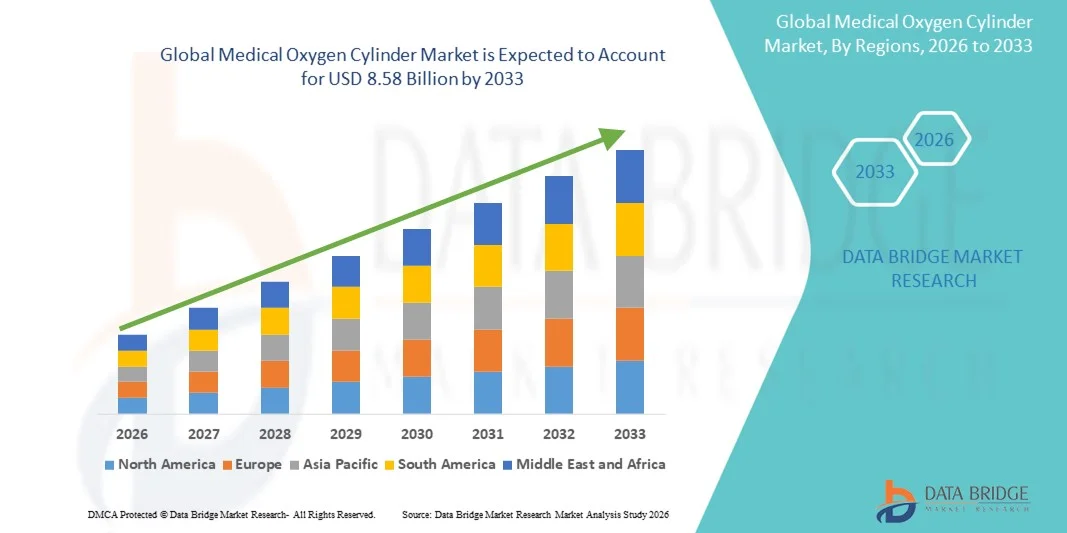

- Объем мирового рынка медицинских кислородных баллонов в 2025 году оценивался в 5,09 млрд долларов США и, как ожидается, достигнет 8,58 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,76% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности респираторных заболеваний, ростом спроса на услуги по уходу на дому и достижениями в области медицинских газовых технологий, что приводит к повышению доступности, безопасности и портативности медицинских кислородных баллонов как в клинических, так и в домашних условиях.

- Кроме того, растущая осведомленность о кислородной терапии для пациентов с хронической обструктивной болезнью легких (ХОБЛ), после перенесенного COVID-19 и других респираторных заболеваний делает медицинские кислородные баллоны необходимым медицинским оборудованием. Эти факторы в совокупности ускоряют внедрение решений на основе медицинских кислородных баллонов, что значительно стимулирует общий рост рынка.

Анализ рынка кислородных баллонов для медицинского применения

- Баллоны с медицинским кислородом, необходимые для хранения и подачи кислорода медицинского качества в больницах, клиниках и учреждениях по уходу на дому, приобретают все большее значение в связи с их важнейшей ролью в лечении респираторных заболеваний, оказании неотложной помощи и длительной кислородной терапии хронических состояний.

- Растущий спрос на медицинские кислородные баллоны обусловлен прежде всего увеличением распространенности респираторных заболеваний (таких как ХОБЛ и пневмония), расширением использования домашнего ухода за больными и необходимостью в надежных системах подачи кислорода как в развитых, так и в развивающихся странах. Постоянные инновации, такие как использование легких материалов и более безопасных клапанных технологий, еще больше ускоряют внедрение этих технологий на рынке.

- Северная Америка доминировала на рынке медицинских кислородных баллонов, занимая наибольшую долю выручки — около 40% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ведущих производителей медицинского газового оборудования. На долю США приходилась большая часть региональной выручки благодаря широкому использованию баллонов в больницах и растущему распространению решений для домашней кислородной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских кислородных баллонов в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста около 7,8% до 2033 года. Это обусловлено ростом инвестиций в здравоохранение, увеличением бремени респираторных заболеваний, расширением больничной инфраструктуры и растущим вниманием к доступности кислородной терапии в Китае, Индии и Юго-Восточной Азии.

- В 2025 году сегмент непрерывного потока занимал наибольшую долю выручки в размере 52,1%, что было обусловлено высоким спросом в больницах, операционных и отделениях неотложной помощи, требующих постоянной подачи кислорода.

Обзор отчета и сегментация рынка медицинских кислородных баллонов

|

Атрибуты |

Ключевые тенденции рынка кислородных баллонов для медицинского применения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Drive DeVilbiss Healthcare, Inc. (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка кислородных баллонов для медицинского применения

Растущее внедрение передовых систем доставки медицинского кислорода

- Значительной и быстрорастущей тенденцией на мировом рынке медицинских кислородных баллонов является расширение использования портативных, легких и вместительных кислородных баллонов в больницах, клиниках, для домашнего ухода и в экстренных случаях. Эти современные баллоны повышают мобильность пациентов, позволяют проводить непрерывную кислородную терапию и поддерживают оказание неотложной помощи в различных условиях.

- Например, в 2024 году компания Linde Healthcare представила новый портативный кислородный баллон со встроенными расходомерами и легкими композитными материалами, что упростило пациентам получение кислородной терапии на дому.

- Использование баллонов высокого давления и комбинированных баллонов растет благодаря их повышенной безопасности, более длительному сроку службы и снижению рисков при обращении по сравнению с традиционными стальными баллонами.

- Повышение осведомленности о кислородной терапии при хронических респираторных заболеваниях, таких как ХОБЛ, астма и после перенесенного COVID-19, стимулирует спрос на надежные и простые в использовании кислородные баллоны.

- Больницы и организации, оказывающие помощь на дому, все чаще инвестируют в современные кислородные баллоны, чтобы обеспечить бесперебойную подачу кислорода и эффективное обслуживание пациентов.

- В целом, тенденция к созданию портативных, эффективных и безопасных решений для подачи кислорода меняет клиническую практику и услуги по уходу на дому во всем мире.

Динамика рынка кислородных баллонов для медицинского применения

Водитель

Рост спроса обусловлен респираторными заболеваниями и старением населения.

- Растущая распространенность респираторных заболеваний в сочетании с увеличением численности пожилого населения, нуждающегося в дополнительной кислородной терапии, является основным фактором роста рынка медицинских кислородных баллонов. Эти баллоны крайне важны в неотложной медицинской помощи, для домашней кислородной терапии и в отделениях интенсивной терапии больниц.

- Например, в 2023 году крупный поставщик медицинских услуг в Индии расширил свои услуги по доставке кислорода на дом, внедрив портативные медицинские кислородные баллоны для удовлетворения растущего спроса среди пациентов с хроническими респираторными заболеваниями.

- Пандемия COVID-19 подчеркнула важность кислородной терапии, что еще больше ускорило ее внедрение как в развитых, так и в развивающихся странах.

- Повышение осведомленности о здоровье дыхательной системы, правительственные инициативы по обеспечению доступности кислорода и расширение больничной инфраструктуры способствуют росту рынка.

- Кроме того, растущие инвестиции медицинских учреждений в обеспечение готовности к чрезвычайным ситуациям и оборудование для интенсивной терапии способствуют увеличению спроса на медицинские кислородные баллоны.

Сдержанность/Вызов

Проблемы, связанные с высокими затратами и цепочками поставок.

- Несмотря на растущий спрос, высокая стоимость современных медицинских кислородных баллонов и проблемы в логистике цепочки поставок остаются серьезными препятствиями, особенно в развивающихся регионах и отдаленных районах.

- Например, некоторые сельские больницы в Африке сообщали о периодической нехватке кислородных баллонов из-за ограничений в транспортировке и производстве, что влияло на качество оказания медицинской помощи пациентам.

- Техническое обслуживание, инфраструктура для пополнения запасов и требования к соблюдению правил безопасности могут еще больше увеличить операционные расходы больниц и служб по уходу на дому.

- Различия в стандартах качества у разных производителей и сложность регулирования в разных регионах также могут ограничивать внедрение.

- Для обеспечения устойчивого роста рынка медицинских кислородных баллонов крайне важно решать эти проблемы с помощью доступных решений, улучшения управления цепочками поставок и развития региональных производственных мощностей.

Обзор рынка кислородных баллонов для медицинских целей

Рынок сегментирован по типу продукции, технологии, конечному пользователю, размеру, типу цилиндров и области применения.

- По продукту

Рынок медицинских кислородных баллонов сегментирован по типу продукции на портативные кислородные концентраторы и баллоны, стационарные кислородные концентраторы и баллоны, а также кислородные концентраторы и баллоны. Сегмент портативных кислородных концентраторов и баллонов занимал наибольшую долю рынка, составляющую 45,3% в 2025 году, благодаря растущему спросу на мобильность и решения для кислородной терапии на дому. Пациенты с хроническими респираторными заболеваниями, такими как ХОБЛ и легочный фиброз, предпочитают портативные устройства за их легкий вес и простоту использования. Технологические инновации улучшили время автономной работы, выход кислорода и портативность, что делает эти устройства очень удобными для путешествий и повседневного использования. Растущая осведомленность о здоровье дыхательной системы, а также государственные компенсации и страховое покрытие еще больше поддерживают доминирование этого сегмента. Интеграция с мобильными медицинскими приложениями и пульсоксиметрами позволяет осуществлять дистанционный мониторинг и обеспечивает соблюдение пациентами режима лечения. Сотрудники экстренных служб и службы скорой помощи все чаще используют портативные кислородные баллоны, что способствует расширению рынка. Распространение портативных устройств широко распространено как в развитых, так и в развивающихся регионах. Кроме того, сотрудничество между производителями и медицинскими учреждениями в области дистрибуции и программ обучения повышает доверие потребителей. Постоянные инновации в сенсорных технологиях и эргономике дизайна также способствуют росту. Сегмент остается высококонкурентным, что стимулирует оптимизацию цен и улучшение функциональных возможностей. В целом, сегмент портативных устройств, сочетая в себе удобство, технологический прогресс и поддержку со стороны регулирующих органов, останется крупнейшим источником дохода в 2025 году.

Ожидается, что сегмент стационарных кислородных концентраторов и баллонов продемонстрирует самый быстрый среднегодовой темп роста в 18,7% в период с 2026 по 2033 год, что обусловлено растущим спросом в больницах, клиниках и реабилитационных центрах, нуждающихся в бесперебойной подаче кислорода. Эти устройства обеспечивают высокую производительность кислорода, подходящую для пациентов с тяжелыми респираторными заболеваниями. В развивающихся странах наблюдается рост внедрения этих устройств по мере расширения инфраструктуры здравоохранения. Энергоэффективные конструкции, снижение уровня шума и повышение надежности способствуют дальнейшему росту. Интеграция с системами аварийного резервирования обеспечивает непрерывный уход за пациентами. Технологические достижения, такие как интеллектуальные системы мониторинга и сигнализации, повышают удобство использования и безопасность. Рост государственных инициатив и финансирования медицинских учреждений стимулирует внедрение. Больницы предпочитают стационарные системы для использования несколькими пациентами и в отделениях интенсивной терапии. Сегмент выигрывает от долгосрочных контрактов с медицинскими учреждениями. Непрерывное развитие продукции обеспечивает соответствие нормативным стандартам. Стационарные кислородные устройства все чаще включаются в проекты модернизации больниц. Растущая осведомленность медицинских работников о безопасности пациентов способствует ускоренному внедрению. В целом, сегмент стационарных устройств становится самой быстрорастущей категорией продукции на рынке.

- С помощью технологий

В зависимости от технологии рынок сегментирован на системы непрерывного и импульсного потока. Сегмент систем непрерывного потока занимал наибольшую долю выручки в 2025 году – 52,1%, что обусловлено высоким спросом в больницах, операционных и отделениях неотложной помощи, требующих постоянной подачи кислорода. Системы непрерывного потока предпочтительны для пациентов в остром и критическом состоянии благодаря надежной и стабильной подаче кислорода. Они совместимы с различными устройствами подачи кислорода, включая маски, канюли и аппараты ИВЛ. Больницы и клиники отдают предпочтение системам непрерывного потока для соблюдения нормативных требований и обеспечения безопасности пациентов. Сегмент выигрывает от инноваций, повышающих точность, производительность и простоту использования. Интеграция с системами мониторинга позволяет медицинским работникам эффективно отслеживать использование. Системы непрерывного потока широко используются в отделениях интенсивной терапии и респираторных отделениях. Они идеально подходят для пациентов с тяжелыми респираторными заболеваниями. Производители продолжают улучшать портативность, энергоэффективность и долговечность. Клинические рекомендации часто рекомендуют системы непрерывного потока для лечения хронических и острых респираторных заболеваний. Сегмент доминирует как на развитых, так и на развивающихся рынках благодаря развитой инфраструктуре здравоохранения.

Ожидается, что сегмент пульсовых кислородных концентраторов продемонстрирует самый быстрый среднегодовой темп роста в 20,3% в период с 2026 по 2033 год, чему способствуют рост использования в домашних условиях и спрос на энергоэффективные системы подачи кислорода. Технология пульсового потока подает кислород только во время вдоха, экономя кислород и заряд батареи. Это делает устройства подходящими для портативных кислородных концентраторов и амбулаторного использования. Интеграция с интеллектуальными датчиками позволяет адаптировать подачу кислорода в зависимости от характера дыхания пациента. Развитие программ домашней терапии и телемедицинского мониторинга ускоряет внедрение. Пациенты предпочитают пульсовые кислородные концентраторы из-за мобильности, удобства и экономичности. Повышение осведомленности среди лиц, осуществляющих уход, увеличивает рыночный потенциал. Технологические достижения повышают точность и надежность. Рост инвестиций в инфраструктуру домашнего здравоохранения, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, поддерживает рост. Производители уделяют особое внимание эргономичному дизайну и компактным устройствам. Системы пульсового потока снижают эксплуатационные расходы при длительной терапии. В целом, сегмент быстро набирает обороты благодаря инновациям и пригодности для применения в домашних условиях.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на домашний уход и недомашний уход. Сегмент домашнего ухода занимал наибольшую долю рынка по выручке в 49,6% в 2025 году, чему способствовал рост числа хронических респираторных заболеваний и предпочтение кислородной терапии на дому. Пациенты и лица, осуществляющие уход, отдают предпочтение решениям для домашнего ухода из-за комфорта, сокращения посещений больницы и удобства. Государственная политика возмещения расходов и страховое покрытие повышают доступность и распространение. Портативные кислородные концентраторы и баллоны широко используются в домашних условиях. Интеграция с мобильными медицинскими приложениями и системами удаленного мониторинга обеспечивает соблюдение пациентами режима лечения и безопасность. Рост также поддерживается информационными кампаниями и программами обучения пациентов. Устройства для домашнего ухода доступны в различных размерах и с использованием различных технологий для удовлетворения разнообразных потребностей пациентов. Рост стареющего населения и распространенность ХОБЛ и апноэ во сне еще больше стимулируют спрос. Производители внедряют инновации для повышения портативности, снижения уровня шума и точности подачи кислорода. Распространение телемедицины растет, интегрируя интеллектуальные решения для кислородной терапии. Расширение домашнего ухода особенно значимо в развитых регионах с развитой инфраструктурой здравоохранения. В целом, домашний уход остается доминирующим сегментом конечных пользователей.

Ожидается, что сегмент недомашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в 19,5% в период с 2026 по 2033 год, чему способствуют больницы, клиники и отделения неотложной помощи, нуждающиеся в высокопроизводительных кислородных системах. Внедрение в сегмент недомашнего ухода обусловлено ростом числа госпитализаций по поводу респираторных заболеваний и потребностью в бесперебойной подаче кислорода. Больницы и отделения интенсивной терапии предпочитают стационарные кислородные концентраторы и фиксированные баллоны. Расширение инфраструктуры здравоохранения в развивающихся регионах способствует росту рынка. Интеграция с системами мониторинга пациентов и сигнализации обеспечивает безопасность и соблюдение клинических рекомендаций. Долгосрочные контракты и государственное финансирование поддерживают внедрение. Больницы получают выгоду от высокоэффективных систем и снижения эксплуатационных расходов. Рост сегмента недомашнего ухода поддерживается инновациями в области энергоэффективности и автоматизированного мониторинга. Этот сегмент имеет решающее значение для служб экстренного реагирования, операционных и отделений интенсивной терапии. В целом, сегмент недомашнего ухода является самой быстрорастущей категорией конечных пользователей.

- По размеру

По размеру рынок сегментирован на баллоны объемом 10 л, 40 л, 50 л и 100 л. Сегмент 10-литровых баллонов занимал наибольшую долю выручки в 41,8% в 2025 году, чему способствовали использование в домашних условиях и в экстренных случаях благодаря портативности, простоте обращения и удобству. Пациенты предпочитают легкие баллоны для удобства передвижения и амбулаторной терапии. Небольшие баллоны совместимы с портативными кислородными концентраторами и позволяют удобно хранить их дома. Производители уделяют особое внимание прочным и эргономичным конструкциям. Рост числа хронических респираторных заболеваний увеличивает спрос на портативные кислородные решения. Интеграция с пульсоксиметрами и мобильным мониторингом повышает приверженность пациентов к лечению. Сотрудники скорой медицинской помощи широко используют 10-литровые баллоны для краткосрочного лечения. В программах домашней терапии часто используются 10-литровые баллоны для поездок. Легкая конструкция снижает нагрузку на лиц, осуществляющих уход. Сегмент выигрывает от доступности и ценовой доступности. Технологические усовершенствования обеспечивают точность и стабильность потока кислорода. В целом, 10-литровые баллоны являются предпочтительным выбором для пациентов и для использования в домашних условиях.

Ожидается, что сегмент баллонов объемом 50 и 100 литров продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, чему будет способствовать внедрение в больницах и промышленности, где требуется большая емкость для кислорода. Большие баллоны обеспечивают бесперебойную подачу кислорода для отделений интенсивной терапии, операционных и служб экстренной помощи. Больницы предпочитают баллоны объемом 50 и 100 литров для одновременного использования несколькими пациентами и сокращения частоты заправки. Расширение инфраструктуры на развивающихся рынках способствует внедрению. Большие баллоны интегрируются с центральными трубопроводными системами в больницах. Технологические достижения повышают безопасность и улучшают регулирование давления. Этот сегмент имеет решающее значение для отделений интенсивной терапии и респираторных отделений. Инновации в производстве снижают вес и повышают долговечность. Расширяются договорные соглашения о поставках с поставщиками медицинских услуг. В целом, баллоны больших размеров представляют собой самый быстрорастущий сегмент на рынке.

- По типу цилиндра

В зависимости от типа баллона рынок сегментируется на стационарные и портативные. Сегмент портативных баллонов занимал наибольшую долю рынка по выручке в 2025 году – 47,2%, что обусловлено внедрением в сфере домашнего ухода, служб экстренной медицинской помощи и потребностями пациентов в мобильности. Портативность повышает приверженность терапии и позволяет осуществлять непрерывную подачу кислорода во время поездок. Интеграция с пульсовой системой измерения потока и интеллектуальным мониторингом повышает удобство использования. Легкие и прочные конструкции повышают комфорт. Портативные баллоны предпочтительны для амбулаторной терапии, реабилитационных центров и амбулаторных служб. Технологические инновации повышают стабильность подачи кислорода и эффективность батареи. Пациенты и лица, осуществляющие уход, отдают предпочтение портативным вариантам из-за снижения зависимости от стационара. Регуляторные разрешения гарантируют безопасность и надежность. Рост глобального домашнего здравоохранения ускоряет внедрение. Бригады экстренной помощи широко используют портативные системы. В целом, портативность является определяющим фактором доминирования в сегменте баллонов.

Ожидается, что сегмент стационарных кислородных баллонов продемонстрирует самый быстрый среднегодовой темп роста в 20,1% в период с 2026 по 2033 год, обусловленный расширением больничной инфраструктуры и высоким спросом на кислород. Стационарные баллоны идеально подходят для операционных, отделений интенсивной терапии и респираторных отделений. Больницам требуется бесперебойное снабжение и большие объемы поставок. Интеграция с центральными кислородными трубопроводами обеспечивает эффективность и безопасность. Рост обусловлен инвестициями в инфраструктуру интенсивной терапии. Технологические усовершенствования включают автоматизированный мониторинг и регулирование давления. Долгосрочные контракты с больницами поддерживают расширение. Стационарные баллоны большой емкости снижают операционную нагрузку и частоту заправки. Рост обусловлен появлением новых медицинских учреждений в развивающихся странах. В целом, стационарные баллоны являются самым быстрорастущим сегментом в стационарных учреждениях.

- По заявлению

В зависимости от области применения рынок сегментирован на отделения неотложной помощи, операционные, респираторные отделения и бытовое использование. Сегмент респираторных отделений занимал наибольшую долю выручки в 43,5% в 2025 году, что обусловлено высокой распространенностью респираторных заболеваний и потребностью в непрерывной кислородной терапии. Больницы и клиники используют баллоны большой емкости для нескольких пациентов. Интеграция с системами мониторинга обеспечивает безопасность и соответствие клиническим протоколам. Технологические инновации, такие как адаптивная подача кислорода, повышают эффективность. Респираторные отделения нуждаются в постоянном наличии кислорода для оказания интенсивной терапии. Высокий уровень внедрения наблюдается в больницах как развитых, так и развивающихся стран. Распространенность хронических респираторных заболеваний стимулирует спрос. Нормативные требования поддерживают непрерывную подачу кислорода в клинических условиях. Устройства все чаще интегрируются с панелями мониторинга состояния пациентов. Эффективность и надежность имеют решающее значение для применения в больницах. В целом, респираторные отделения остаются доминирующим сегментом применения.

Ожидается, что сегмент домашнего использования продемонстрирует самый быстрый среднегодовой темп роста в 21,4% в период с 2026 по 2033 год, чему способствуют рост использования кислородной терапии на дому, осведомленность пациентов и распространение портативных устройств. Телемедицина и мобильные системы мониторинга повышают приверженность лечению. Удобство и независимость способствуют внедрению домашнего использования. Портативные кислородные баллоны все чаще используются в амбулаторных и реабилитационных программах на дому. Рост домашнего ухода поддерживается государственными компенсациями и страховыми полисами. Эргономичный и легкий дизайн повышает удобство использования. Интеграция с технологией импульсного потока обеспечивает эффективную подачу кислорода. Рост хронических респираторных заболеваний и старение населения стимулируют спрос. Доступность и ценовая доступность в развивающихся регионах способствуют быстрому росту. Технологические усовершенствования, такие как интеграция приложений и мониторинг, еще больше ускоряют внедрение. В целом, сегмент домашнего использования представляет собой самый быстрорастущий сегмент приложений.

Региональный анализ рынка кислородных баллонов для медицинских целей

- Северная Америка доминировала на рынке медицинских кислородных баллонов, занимая наибольшую долю выручки — около 40% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ведущих производителей медицинского газового оборудования.

- Рост региона обусловлен широким использованием больничных услуг, растущим внедрением решений для кислородной терапии на дому и все большей интеграцией систем подачи кислорода в программы лечения хронических респираторных заболеваний.

- Высокие расходы на здравоохранение, развитая больничная инфраструктура и растущий спрос на портативные и удобные в использовании кислородные баллоны еще больше укрепляют лидирующие позиции Северной Америки.

Анализ рынка медицинских кислородных баллонов в США

В 2025 году рынок медицинских кислородных баллонов в США обеспечил большую часть региональной выручки благодаря широкому использованию в больницах, клиниках и учреждениях по уходу на дому. Растущая распространенность хронических респираторных заболеваний в сочетании с повышением осведомленности о преимуществах кислородной терапии способствует росту рынка. Кроме того, присутствие крупных производителей медицинского газового оборудования и развитые дистрибьюторские сети еще больше укрепляют позиции рынка США.

Анализ европейского рынка медицинских кислородных баллонов

Прогнозируется, что рынок медицинских кислородных баллонов в Европе будет стабильно расти в течение прогнозируемого периода благодаря повышению осведомленности пациентов, хорошо развитым системам здравоохранения и растущему спросу на кислородную терапию на дому. В таких странах, как Германия, Франция и Великобритания, наблюдается внедрение портативных и современных кислородных баллонов в больницах и учреждениях по уходу на дому.

Анализ рынка медицинских кислородных баллонов в Великобритании

Ожидается, что рынок медицинских кислородных баллонов в Великобритании продемонстрирует значительный рост, обусловленный увеличением распространенности респираторных заболеваний, расширением услуг по уходу на дому и государственными инициативами, направленными на обеспечение доступа к кислородной терапии. Внедрение легких и портативных кислородных баллонов в больницах и учреждениях по уходу на дому стимулирует рыночный спрос.

Анализ рынка медицинских кислородных баллонов в Германии

Ожидается, что рынок медицинских кислородных баллонов в Германии будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения страны, растущая распространенность хронических респираторных заболеваний и акцент на передовых системах подачи медицинских газов. Больницы и организации, оказывающие помощь на дому, все чаще внедряют современные, соответствующие требованиям безопасности кислородные баллоны для лечения пациентов.

Анализ рынка медицинских кислородных баллонов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок медицинских кислородных баллонов в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста около 7,8% до 2033 года. Рост обусловлен увеличением инвестиций в здравоохранение, ростом бремени респираторных заболеваний, расширением больничной инфраструктуры и растущим вниманием к улучшению доступа к кислородной терапии в таких странах, как Китай, Индия и Юго-Восточная Азия.

Анализ рынка медицинских кислородных баллонов в Японии

Рынок медицинских кислородных баллонов в Японии набирает обороты благодаря растущему спросу на домашнюю кислородную терапию и передовые решения для респираторной терапии. Больницы и клиники внедряют современные кислородные баллоны для эффективного лечения пациентов, чему способствуют технологически развитая система здравоохранения и растущее число пожилых людей.

Анализ рынка медицинских кислородных баллонов в Китае

В 2025 году китайский рынок медицинских кислородных баллонов занимал значительную долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали рост заболеваемости респираторными заболеваниями, увеличение количества больничных коек и активная государственная поддержка программ кислородной терапии. Расширение использования портативных и стационарных кислородных баллонов в больницах, клиниках и учреждениях по уходу на дому еще больше стимулирует рост рынка.

Доля рынка кислородных баллонов для медицинских целей

В отрасли производства медицинских кислородных баллонов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Drive DeVilbiss Healthcare, Inc. (США)

• Oxygen Plus Medical Inc. (США)

• Praxair, Inc. (США)

• Air Liquide SA (Франция)

• Linde plc (Ирландия)

• Becton, Dickinson and Company (США)

• Invacare Corporation (США)

• Chart Industries, Inc. (США)

• Philips Respironics (Нидерланды)

• Respironics, Inc. (США)

• Medline Industries, Inc. (США)

• Fisher & Paykel Healthcare (Новая Зеландия)

• Harvard Apparatus (США)

• GCE Group AB (Швеция)

• Caire Inc. (США)

Последние тенденции на мировом рынке медицинских кислородных баллонов

- In December 2022, Air Liquide opened a new oxygen plant and cylinder filling station in Maharashtra, India, featuring a new Air Separation Unit (ASU) and Cylinder Filling Station (CFS) with a production capacity of 70 tonnes per day and the ability to fill 3,000 medical oxygen cylinders per day. This facility was established to support healthcare facilities and small/medium‑sized enterprises in handling rising oxygen demand due to respiratory illnesses and improved healthcare infrastructure. The increased production capacity enhances local supply reliability and reduces the need for long‑distance cylinder transport, especially in healthcare settings

- In May 2024, DelveInsight Business Research LLP reported that the global medical oxygen cylinders market is accelerating significantly owing to rising respiratory ailments and elderly populations, highlighting that manufacturers are increasingly advancing cylinder safety, portability, and usability through new product innovations. This development underscores an industry‑wide shift toward more user‑friendly and clinically adaptable oxygen cylinders for diverse healthcare environments such as hospitals, ambulances, and home care

- In January 2024, Linde plc — in collaboration with Air Liquide Medical Systems — launched a new range of lightweight “Linde Light” medical gas cylinders, engineered for improved portability and handling by healthcare professionals across clinical and emergency settings. These lightweight cylinders reduce physical strain on caregivers and improve operational efficiency in hospitals and care center

- In March 2024, Air Products and Chemicals, Inc. entered into a strategic partnership with Medtronic to develop and commercialize advanced medical gas solutions, aimed at improving patient safety and operational efficiency in healthcare facilities. The collaboration combines Air Products’ expertise in medical gases with Medtronic’s clinical solutions, signaling deeper integration of oxygen delivery systems within patient care workflows.

- In September 2024, Arunachal Pradesh Chief Minister inaugurated a large‑scale liquid medical oxygen (LMO) plant and cylinder‑refilling facility across multiple locations in India, featuring 10,000‑litre storage capacity and the ability to refill up to 40 cylinders simultaneously. The facility includes integrated ICU and emergency care services, significantly enhancing regional access to medical oxygen for critical patients

- In October 2024, Unitaid announced a USD 22 million regional manufacturing initiative for medical oxygen in sub‑Saharan Africa, known as the East African Programme on Oxygen Access (EAPOA). The initiative aims to triple local oxygen production capacity and reduce prices by up to 27 %, increasing availability of oxygen cylinders and related equipment for hospitals and clinics in underserved regions

- В феврале 2025 года Комиссия Lancet Global Health по безопасности медицинского кислорода опубликовала доклад, в котором оценивается, что почти 5 миллиардов человек во всем мире не имеют надежного доступа к медицинскому кислороду, и рекомендовала ежегодные инвестиции в размере приблизительно 6,8 миллиардов долларов США для устранения этого дефицита. В докладе освещаются глобальные проблемы инфраструктуры здравоохранения и содержится призыв к увеличению инвестиций в цепочки поставок кислородных баллонов и системы их доставки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.