Global Medical Practice Management Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.87 Billion

USD

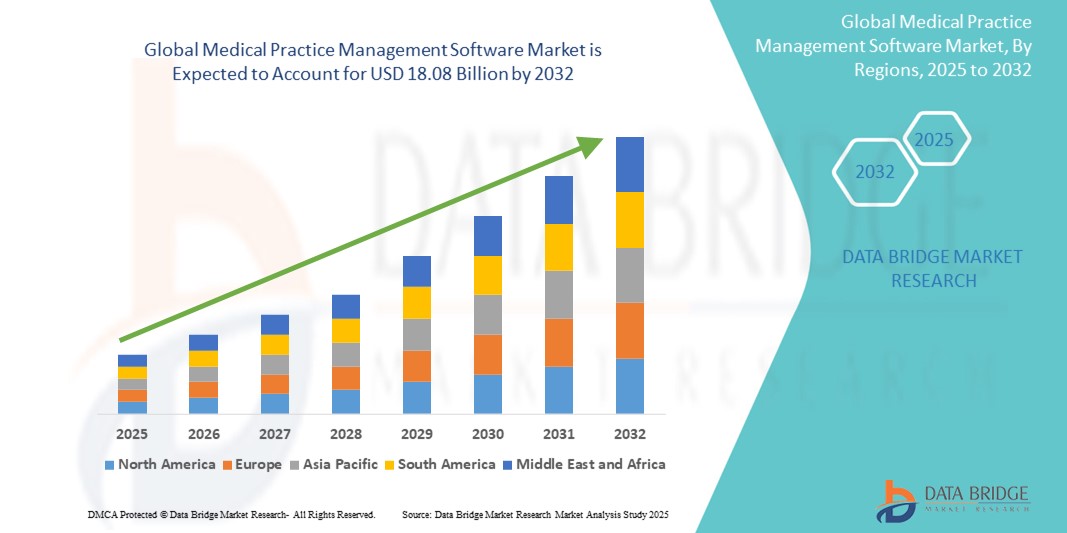

18.08 Billion

2024

2032

USD

8.87 Billion

USD

18.08 Billion

2024

2032

| 2025 –2032 | |

| USD 8.87 Billion | |

| USD 18.08 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для управления медицинской практикой по типу продукта (интегрированное и автономное), компоненту (программное обеспечение и услуги), способу доставки (локальное/только для настольных компьютеров, веб- и облачное), конечному пользователю (врач, фармацевт, диагностические лаборатории и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка программного обеспечения для управления медицинской практикой

- Объем мирового рынка программного обеспечения для управления медицинской практикой оценивался в 8,87 млрд долларов США в 2024 году и, как ожидается , достигнет 18,08 млрд долларов США к 2032 году при среднегодовом темпе роста 9,30% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей потребностью в эффективном управлении рабочими процессами, электронной документации и административной автоматизации в практике здравоохранения, что способствует внедрению этих технологий в клиниках и больницах по всему миру.

- Кроме того, растущий спрос на интегрированные решения, которые оптимизируют планирование пациентов, выставление счетов и соответствие требованиям, делает программное обеспечение для управления медицинской практикой важным инструментом в современных медицинских учреждениях. Эти сходящиеся факторы ускоряют цифровую трансформацию в секторе, тем самым значительно стимулируя рост отрасли

Анализ рынка программного обеспечения для управления медицинской практикой

- Программное обеспечение для управления медицинской практикой (MPMS), разработанное для оптимизации административных и операционных задач в медицинских учреждениях, становится все более необходимым как для небольших, так и для крупных медицинских учреждений благодаря своей способности повышать эффективность рабочего процесса, снижать административную нагрузку и улучшать управление пациентами.

- Растущий спрос на MPMS обусловлен в первую очередь цифровизацией систем здравоохранения, увеличением количества пациентов и потребностью в интегрированных решениях, которые обеспечивают планирование, выставление счетов, отчетность и соответствие нормативным стандартам.

- Северная Америка доминировала на рынке программного обеспечения для управления медицинской практикой с наибольшей долей выручки в 43% в 2024 году, что обусловлено хорошо налаженной инфраструктурой здравоохранения, поддерживающими правительственными инициативами по внедрению электронных медицинских карт и высоким уровнем проникновения ИТ-решений в медицинские учреждения, особенно в США, где малые и средние практики все чаще обращаются к облачным платформам MPMS.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке программного обеспечения для управления медицинской практикой в прогнозируемый период благодаря расширению доступа к здравоохранению, росту инвестиций в ИТ-инфраструктуру здравоохранения и повышению спроса на экономически эффективные решения для медицинской практики.

- Облачный сегмент доминировал на рынке программного обеспечения для управления медицинской практикой с долей рынка 46,3% в 2024 году, что обусловлено его масштабируемостью, более низкими первоначальными затратами, удаленным доступом и растущим предпочтением гибких и безопасных решений среди поставщиков медицинских услуг.

Область применения отчета и сегментация рынка программного обеспечения для управления медицинской практикой

|

Атрибуты |

Ключевые идеи рынка программного обеспечения для управления медицинской практикой |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка программного обеспечения для управления медицинской практикой

«Облачные решения и автоматизация на основе искусственного интеллекта преобразуют управление здравоохранением»

- Значительная и ускоряющаяся тенденция на мировом рынке программного обеспечения для управления медицинской практикой (MPMS) — это широко распространенный переход к облачным решениям, интегрированным с искусственным интеллектом (ИИ) и машинным обучением. Эта трансформация революционизирует то, как медицинские практики управляют планированием, выставлением счетов, коммуникацией с пациентами и отчетностью

- Например, Athenahealth и AdvancedMD предлагают надежные облачные платформы, которые используют ИИ для автоматизации напоминаний о назначенных встречах, оптимизации циклов выставления счетов и создания действенных идей из клинических и финансовых данных. Эти возможности повышают административную эффективность и улучшают вовлеченность пациентов

- Решения MPMS с поддержкой ИИ могут интеллектуально прогнозировать риски неявки, рекомендовать оптимальное расписание и обнаруживать аномалии в выставлении счетов или кодировании. Это помогает сократить утечку доходов и оптимизировать ежедневные операции. Например, Kareo включает в себя интеллектуальные инструменты оптимизации планирования и выставления счетов, основанные на предиктивной аналитике

- Интеграция с облаком также обеспечивает масштабируемость, автоматические обновления и удаленный доступ, что особенно ценно для многолокальных практик или поставщиков с компонентами телемедицины. Унифицированные облачные интерфейсы обеспечивают бесперебойную координацию между функциями ресепшена, клиники и бэк-офиса, повышая общую эффективность рабочего процесса

- Эта тенденция к облачным интеллектуальным платформам MPMS меняет ожидания в отношении практических операций, поскольку поставщики ищут гибкие, безопасные и автоматизированные решения. Такие компании, как eClinicalWorks, совершенствуют свои предложения с помощью инструментов документирования на базе ИИ и интегрированных модулей взаимодействия с пациентами для удовлетворения меняющихся потребностей поставщиков

- Спрос на облачные MPMS с функциями интеллектуальной автоматизации стремительно растет как в крупных системах здравоохранения, так и в независимых практиках, что обусловлено растущей сложностью регулирования, стремлением к операционной совместимости и необходимостью обеспечения эксплуатационной устойчивости в динамичных средах оказания медицинской помощи.

Динамика рынка программного обеспечения для управления медицинской практикой

Водитель

«Растущие потребности в цифровизации здравоохранения и оптимизации рабочих процессов»

- Глобальное стремление к цифровизации здравоохранения, а также необходимость оптимизации рабочих процессов в практике являются основными движущими силами внедрения программного обеспечения для управления медицинской практикой.

- Например, в 2024 году DrChrono представила инструменты на базе искусственного интеллекта, которые поддерживают проверку соответствия требованиям в режиме реального времени, автоматизированный сбор платежей и расширенную отчетность, что позволяет сократить административную нагрузку и повысить эффективность цикла получения доходов.

- С ростом числа пациентов и усложнением администрирования здравоохранения MPMS предлагает такие возможности, как планирование визитов, проверка страховки, обработка претензий и соблюдение нормативных требований — все на одной платформе.

- Поскольку поставщики услуг стремятся сократить административную нагрузку, повысить точность и обеспечить своевременные возмещения, платформы MPMS стали важнейшими инструментами для оптимизации практики.

- Рост услуг телемедицины и моделей оказания медицинской помощи на основе ценностей еще больше подстегивает спрос на интегрированные облачные MPMS, которые поддерживают бесперебойные виртуальные визиты, документирование и последующее наблюдение.

- Кроме того, государственные стимулы и нормативные требования по внедрению электронных медицинских карт (ЭМК) побуждают поставщиков медицинских услуг внедрять дополнительные решения MPMS для лучшего клинического и финансового согласования.

Сдержанность/Вызов

«Проблемы конфиденциальности данных и высокие затраты на внедрение»

- Несмотря на многочисленные преимущества, внедрение MPMS осложняется проблемами конфиденциальности данных, рисками кибербезопасности и высокими первоначальными затратами, связанными с развертыванием и обучением.

- Медицинские данные очень конфиденциальны, и любые нарушения могут привести к серьезным юридическим и финансовым последствиям. Соблюдение таких норм, как HIPAA в США и GDPR в Европе, требует строгих протоколов защиты данных, внедрение которых может быть сложным и дорогостоящим для небольших практик

- Например, небольшие клиники часто испытывают трудности с выделением ресурсов для безопасной облачной инфраструктуры, обучения персонала и постоянного обслуживания программного обеспечения. Более того, интеграция с существующими системами EHR или сторонними приложениями может быть технически сложной и трудоемкой

- Хотя такие крупные поставщики, как NextGen Healthcare и Allscripts, подчеркивают свою приверженность безопасности данных и предлагают платформы, готовые к соблюдению нормативных требований, некоторые поставщики по-прежнему скептически относятся к хранению информации о пациентах в облаке.

- Чтобы преодолеть эти барьеры, поставщики предлагают модульные модели ценообразования, улучшенную поддержку пользователей и более сильные функции шифрования и аутентификации. Тем не менее, необходимость соответствия нормативным требованиям и первоначальных инвестиций остается ограничением для полномасштабного внедрения, особенно на развивающихся рынках или среди поставщиков с ограниченным бюджетом

Масштаб рынка программного обеспечения для управления медицинской практикой

Рынок сегментирован по типу продукта, компоненту, способу доставки и конечному пользователю.

- По типу продукта

На основе типа продукта рынок программного обеспечения для управления медицинской практикой сегментируется на интегрированные и автономные решения. Интегрированный сегмент занимал самую большую долю рынка доходов в 2024 году из-за растущего спроса на комплексные решения, которые объединяют клинические, финансовые и административные функции на одной платформе. Интегрированные системы оптимизируют обмен данными между модулями EHR, выставления счетов и планирования, повышая эффективность рабочего процесса и минимизируя избыточность.

Ожидается, что автономный сегмент будет демонстрировать самый быстрый рост с 2025 по 2032 год, особенно среди небольших и независимых практик, ищущих экономически эффективные, настраиваемые инструменты. Автономные решения позволяют клиникам выборочно развертывать такие функции, как выставление счетов или планирование встреч без накладных расходов на полную интеграцию, обеспечивая гибкость и упрощая требования к обучению персонала.

- По компоненту

На основе компонентов рынок программного обеспечения для управления медицинской практикой сегментируется на программное обеспечение и услуги. Сегмент программного обеспечения доминировал на рынке в 2024 году, что обусловлено ростом цифровизации операций здравоохранения и широким внедрением облачных и веб-платформ. Эти программные инструменты необходимы для автоматизации задач фронт-офиса, управления претензиями, сокращения бумажной работы и обеспечения точности данных.

Ожидается, что сегмент услуг будет быстро расти в течение прогнозируемого периода из-за растущего спроса на поддержку внедрения, настройку системы, обучение и постоянную техническую помощь. Поскольку все больше практик внедряют передовые инструменты MPMS, поставщики услуг играют решающую роль в обеспечении плавного внедрения и соответствия меняющимся правилам здравоохранения.

- По способу доставки

На основе режима поставки рынок программного обеспечения для управления медицинской практикой сегментируется на локальные/настольные, веб- и облачные решения. Облачный сегмент лидировал на рынке с 46,3% в 2024 году, захватив наибольшую долю дохода благодаря своей масштабируемости, низким первоначальным затратам и удаленному доступу. Облачные платформы все чаще предпочитают малые и средние практики из-за их автоматических обновлений, возможностей резервного копирования данных и сниженной нагрузки на обслуживание ИТ.

Ожидается, что веб-сегмент будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что будет обусловлено его совместимостью с несколькими устройствами и простотой доступа через интернет-браузеры. Веб-MPMS обеспечивает баланс между функциональностью и доступностью, привлекая растущее внедрение на развивающихся рынках здравоохранения.

- Конечным пользователем

На основе конечного пользователя рынок программного обеспечения для управления медицинской практикой сегментируется на врачей, фармацевтов, диагностические лаборатории и т. д. Сегмент врачей доминировал на рынке в 2024 году, составляя наибольшую долю дохода, поскольку инструменты MPMS широко используются в частных практиках, амбулаторных клиниках и центрах специализированной помощи для управления приемами, рецептами и операциями по выставлению счетов.

Ожидается, что сегмент диагностических лабораторий будет расти самыми быстрыми темпами до 2032 года, что обусловлено потребностью в эффективном планировании работы лабораторий, отслеживании результатов тестов и интеграции с системами EHR. Растущий спрос на оцифровку и автоматизацию лабораторий побуждает лаборатории внедрять платформы MPMS, специально разработанные для управления образцами и отслеживания соответствия.

Региональный анализ рынка программного обеспечения для управления медицинской практикой

- Северная Америка доминировала на рынке программного обеспечения для управления медицинской практикой с наибольшей долей выручки в 43% в 2024 году, что обусловлено хорошо налаженной инфраструктурой здравоохранения, поддерживающими правительственными инициативами по внедрению электронных медицинских карт и высоким уровнем проникновения ИТ-решений в медицинские учреждения, особенно в США, где малые и средние практики все чаще обращаются к облачным платформам MPMS.

- Поставщики услуг в регионе отдают приоритет интегрированным платформам, которые повышают административную эффективность, поддерживают модели оказания медицинской помощи, основанные на ценностях, и обеспечивают соблюдение таких нормативных актов, как HIPAA.

- Такое сильное присутствие на рынке дополнительно подкрепляется высокими расходами на здравоохранение, зрелыми в цифровом отношении медицинскими кадрами и постоянными инновациями от региональных поставщиков, предлагающих облачные и основанные на искусственном интеллекте решения MPMS, адаптированные под потребности как небольших практик, так и крупных систем здравоохранения.

Обзор рынка программного обеспечения для управления медицинской практикой в США

Рынок программного обеспечения для управления медицинской практикой в США получил наибольшую долю дохода в 83% в 2024 году в Северной Америке, что обусловлено развитой инфраструктурой здравоохранения страны, высокими показателями внедрения EHR и строгими нормативными требованиями, такими как HIPAA и MACRA. Практики по всей территории США все больше инвестируют в решения MPMS для оптимизации операций, улучшения управления циклом доходов и соответствия требованиям. Широко распространенная интеграция облачных платформ и автоматизации на основе ИИ еще больше стимулирует внедрение как среди крупных систем здравоохранения, так и среди независимых практик.

Обзор европейского рынка программного обеспечения для управления медицинской практикой

Европейский рынок программного обеспечения для управления медицинской практикой, как ожидается, будет расширяться с заметным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемого правительственными инициативами в области цифрового здравоохранения, растущей потребностью в оптимизации рабочих процессов и растущим давлением на системы здравоохранения с целью повышения административной эффективности. С учетом растущего внимания к защите данных в соответствии с GDPR поставщики обращаются к платформам MPMS, которые предлагают безопасные, соответствующие требованиям решения. Спрос растет в государственных и частных практиках, особенно в Западной Европе, где интегрированные экосистемы цифрового здравоохранения становятся нормой.

Обзор рынка программного обеспечения для управления медицинской практикой в Великобритании

Ожидается, что рынок программного обеспечения для управления медицинской практикой в Великобритании будет расти в течение прогнозируемого периода с устойчивым среднегодовым темпом роста, что обусловлено национальными усилиями по оцифровке медицинских услуг в рамках NHS. Практики внедряют MPMS для снижения административной нагрузки, поддержки телемедицинских услуг и улучшения управления пациентами. Растущая потребность в доступе к данным пациентов в режиме реального времени и бесперебойной совместимости между учреждениями по уходу поощряет внедрение облачных и поддерживаемых ИИ платформ управления практикой.

Обзор рынка программного обеспечения для управления медицинской практикой в Германии

Ожидается, что рынок программного обеспечения для управления медицинской практикой в Германии будет неуклонно расширяться, чему будут способствовать растущие инвестиции в ИТ-системы здравоохранения, строгие законы о защите данных и спрос на масштабируемые, совместимые решения. Интеграция MPMS с инфраструктурой телематики Германии набирает обороты, особенно в амбулаторных условиях. Акцент на конфиденциальности, качественном предоставлении медицинской помощи и эффективной обработке претензий направляет поставщиков к современным, безопасным системам программного обеспечения, адаптированным к среде здравоохранения Германии.

Обзор рынка программного обеспечения для управления медицинской практикой в Азиатско-Тихоокеанском регионе

Рынок программного обеспечения для управления медицинской практикой в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период с 2025 по 2032 год, что обусловлено растущей цифровизацией здравоохранения, поддерживаемыми правительством реформами здравоохранения и расширением инвестиций частного сектора. Такие страны, как Китай, Индия и Япония, наблюдают быстрое внедрение облачных и совместимых с мобильными устройствами решений MPMS для поддержки растущей нагрузки пациентов и повышения операционной эффективности. Спрос особенно высок в городских клиниках и частных больницах, которые ищут экономически эффективные и масштабируемые платформы.

Обзор рынка программного обеспечения для управления медицинской практикой в Японии

Рынок программного обеспечения для управления медицинской практикой в Японии набирает обороты из-за высокоурбанизированной системы здравоохранения, стареющего населения и растущего спроса на оптимизированные административные процессы. Японские клиники и больницы внедряют MPMS для поддержки координированного ухода, телемедицины и удаленного мониторинга. Высокий спрос на цифровые платформы, соответствующие японским стандартам ИТ в сфере здравоохранения, и акцент на автоматизации и безопасности данных являются ключевыми факторами, способствующими росту рынка.

Обзор рынка программного обеспечения для управления медицинской практикой в Индии

Рынок программного обеспечения для управления медицинской практикой в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовали быстрорастущий сектор здравоохранения, инициативы в области цифрового здравоохранения, такие как Ayushman Bharat, а также растущее проникновение интернет- и мобильных технологий. Внедрение MPMS ускоряется в многопрофильных клиниках, диагностических лабораториях и индивидуальных практиках, при этом резко растет спрос на недорогие облачные платформы. Местные поставщики и стартапы играют решающую роль, предлагая масштабируемые решения, адаптированные к уникальным потребностям разнообразной экосистемы здравоохранения Индии.

Доля рынка программного обеспечения для управления медицинской практикой

Индустрию программного обеспечения для управления медицинской практикой в основном возглавляют известные компании, в том числе:

- athenahealth (США)

- AdvancedMD, Inc. (США)

- eClinicalWorks (США)

- NXGN Management, LLC. (США)

- Veradigm LLC (США)

- Корпорация McKesson (США)

- Tebra Technologies, Inc. (США)

- Greenway Health, LLC (США)

- Оракул (США)

- Корпорация Epic Systems (США)

- Henry Schein, Inc. (США)

- Практика Fusion, Inc. (США)

- GE HealthCare (США)

- CompuGroup Medical (Германия)

- DocEngage (Индия)

- Practo Technologies Pvt. Ltd (Индия)

Каковы последние события на мировом рынке программного обеспечения для управления медицинской практикой?

- В апреле 2023 года Athenahealth представила новые усовершенствования на базе искусственного интеллекта для своей платформы управления медицинской практикой, включая прогнозную аналитику для планирования пациентов и автоматизированное управление отклонениями заявок. Эти функции направлены на снижение административной нагрузки, повышение эффективности цикла доходов и предоставление поставщикам медицинских услуг возможности оказывать более проактивную помощь. Эта разработка подчеркивает приверженность Athenahealth использованию передовых технологий для оптимизации работы практики и финансовых показателей для медицинских практик всех размеров.

- В марте 2023 года AdvancedMD, ведущая компания в области облачных технологий в сфере здравоохранения, запустила обновленный набор интегрированных инструментов, включающий мобильные функции для планирования встреч, приема пациентов и выставления счетов. Улучшения направлены на поддержку гибридных моделей оказания помощи и улучшение коммуникации между пациентом и поставщиком услуг. Этот шаг отражает фокус AdvancedMD на предоставлении удобных для пользователя масштабируемых решений MPMS, которые отвечают меняющимся потребностям практики в цифровой среде здравоохранения

- В феврале 2023 года Kareo и PatientPop, теперь работающие как Tebra, объявили о расширенной функциональности на основе ИИ в своей комплексной платформе управления медицинской практикой. Обновление включает автоматизированное выставление счетов, инструменты взаимодействия с пациентами и интеллектуальные панели отчетности, помогающие малым и средним практикам более эффективно управлять предоставлением медицинской помощи и бизнес-операциями. Это стратегическое развитие знаменует собой постоянные инвестиции Tebra в доступные, комплексные решения MPMS, адаптированные для независимых поставщиков

- В январе 2023 года eClinicalWorks запустила новую панель управления практикой, предлагающую настраиваемые инструменты визуализации данных для операционных показателей, таких как поток пациентов, тенденции доходов и точность выставления счетов. Благодаря интеграции аналитических данных на основе ИИ это обновление позволяет администраторам здравоохранения принимать решения на основе данных в режиме реального времени. Инициатива соответствует более широкому отраслевому стремлению к управлению практикой на основе данных и улучшению клинико-операционной синергии

- В январе 2023 года NextGen Healthcare представила NextGen Enterprise PM 6.0, которая отличается улучшенной совместимостью, обновленными функциями соответствия и расширенной автоматизацией для управления претензиями и взысканиями. Платформа, разработанная для многопрофильных и корпоративных организаций здравоохранения, делает упор на масштабируемость и безопасность. Эта разработка подчеркивает фокус NextGen на поддержке сложных сред здравоохранения с помощью надежных, соответствующих нормативным требованиям платформ MPMS

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.