Global Medical Second Opinion Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.45 Billion

USD

15.16 Billion

2024

2032

USD

6.45 Billion

USD

15.16 Billion

2024

2032

| 2025 –2032 | |

| USD 6.45 Billion | |

| USD 15.16 Billion | |

| % | |

|

Сегментация мирового рынка второго медицинского заключения по видам продукции (вторые заключения, полученные в ходе очной консультации, и онлайн-заявки), услугам (лечение заболеваний, пост-острый уход и услуги экспертной медицинской экспертизы), источнику услуг (внутрикорпоративные и внешние), типу заболевания (трансплантация органов, сердечные заболевания, гематологические заболевания крови, ортопедические заболевания, нефрологические заболевания, неврологические заболевания, ревматологические заболевания, заболевания глаз, кожные заболевания, заболевания почек и урологические заболевания, акушерские и гинекологические заболевания, онкологические заболевания и другие), поставщику услуг (больницы, компании медицинского страхования и частные клиники) — тенденции отрасли и прогноз до 2032 г.

Размер рынка второго медицинского мнения

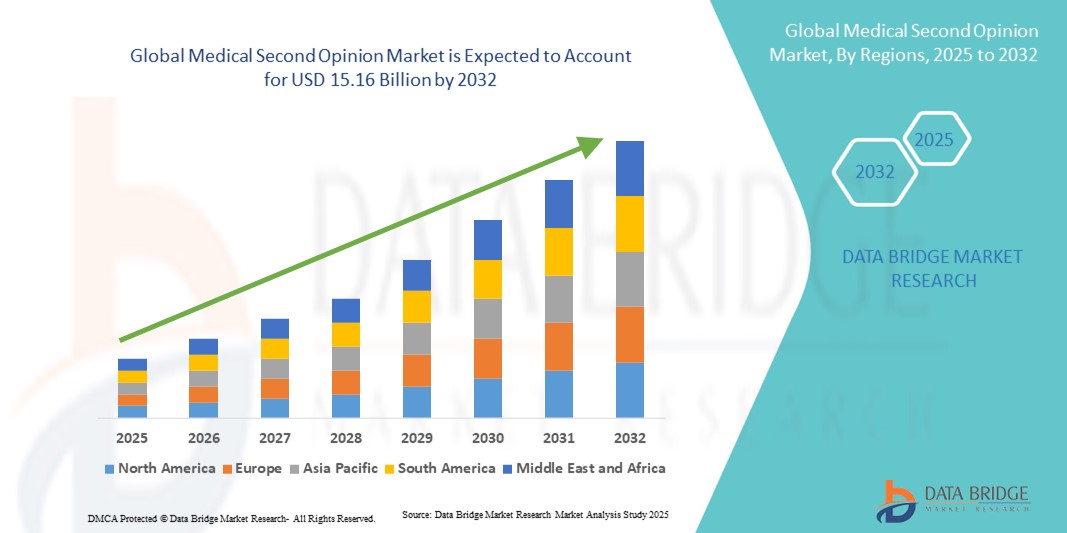

- Объем мирового рынка второго медицинского мнения в 2024 году оценивался в 6,45 млрд долларов США и, как ожидается, достигнет 15,16 млрд долларов США к 2032 году при среднегодовом темпе роста 11,26% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен повышением осведомленности пациентов, ростом распространенности хронических и сложных заболеваний, а также растущим внедрением цифровых медицинских платформ, которые облегчают удаленные консультации с опытными врачами.

- Кроме того, растёт спрос на точные, своевременные и специализированные медицинские рекомендации среди пациентов, желающих подтвердить диагнозы и планы лечения, что делает услуги второго медицинского мнения важнейшим компонентом современного здравоохранения. Эти факторы в совокупности ускоряют внедрение услуг второго медицинского мнения, тем самым значительно стимулируя рост рынка.

Анализ рынка второго медицинского мнения

- Услуги второго медицинского мнения, предоставляющие консультации экспертов для подтверждения или уточнения диагнозов и планов лечения, все чаще признаются важнейшими инструментами в современном здравоохранении как для пациентов, так и для поставщиков медицинских услуг благодаря их способности сокращать количество ошибочных диагнозов, улучшать результаты лечения и предоставлять удаленный доступ к экспертным знаниям специалистов.

- Растущий спрос на услуги второго медицинского мнения обусловлен, прежде всего, повышением осведомленности пациентов, растущей распространенностью хронических и сложных заболеваний, а также быстрым внедрением телемедицины и цифровых медицинских платформ, которые обеспечивают бесперебойный доступ к опытным врачам по всему миру.

- Северная Америка доминировала на рынке второго медицинского мнения, завоевав наибольшую долю выручки в 39,2% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомленности пациентов и сильному присутствию ключевых поставщиков услуг. В США наблюдался значительный рост числа виртуальных консультаций второго медицинского мнения, особенно в области онкологии и кардиологических заболеваний, чему способствовали инновации в области диагностики с использованием искусственного интеллекта и платформ телеконсультаций.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке второго медицинского мнения в течение прогнозируемого периода благодаря повышению доступности здравоохранения, развитию медицинского туризма и растущему спросу пациентов на специализированные консультации международных экспертов.

- Сегмент «Второе мнение онлайн» доминировал на рынке второго медицинского мнения с долей в 62,5% в 2024 году, что обусловлено удобством удаленного доступа, растущим внедрением телемедицины и возможностью консультироваться со специалистами по всему миру без географических ограничений.

Область применения отчета и сегментация рынка второго медицинского мнения

|

Атрибуты |

Второе медицинское мнение: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка второго медицинского мнения

Растет популярность цифровых медицинских платформ и диагностики на основе искусственного интеллекта

- Важной и набирающей обороты тенденцией на мировом рынке второго медицинского мнения является интеграция цифровых медицинских платформ с искусственным интеллектом (ИИ) для оптимизации консультаций экспертов, анализа медицинских записей и содействия валидации диагнозов. Такая интеграция повышает удобство для пациентов и точность рекомендаций по лечению.

- Например, такие платформы, как сервис «Второе мнение» клиники Кливленда и 2nd.MD, предлагают медицинскую сортировку с помощью ИИ, позволяя пациентам быстро связываться с подходящими специалистами. Аналогичным образом, Teladoc Health использует ИИ для подбора врачей-экспертов различных специальностей.

- Интеграция ИИ позволяет распознавать закономерности в сложных случаях, предлагать прогнозируемое лечение и предупреждать о потенциальных расхождениях в результатах диагностики. Например, некоторые платформы для получения второго мнения в области онкологии используют ИИ для сопоставления результатов патологоанатомических исследований и визуализации пациентов с обширными медицинскими базами данных для улучшения рекомендаций по лечению.

- Полная интеграция этих сервисов с электронными медицинскими картами (ЭМК) и платформами телемедицины обеспечивает централизованный доступ к данным пациентов, обеспечивая скоординированную помощь между различными специалистами. Пациенты могут консультироваться со специалистами по всему миру без географических ограничений, что гарантирует своевременное и обоснованное принятие медицинских решений.

- Эта тенденция к использованию услуг второго медицинского мнения, основанных на ИИ, доступных в цифровом формате и взаимосвязанных, меняет ожидания пациентов. Такие компании, как Grand Rounds, разрабатывают платформы, сочетающие аналитику ИИ с телеконсультациями для предоставления персонализированных и высококачественных медицинских рекомендаций.

- Спрос на онлайн-услуги получения второго медицинского мнения с поддержкой искусственного интеллекта стремительно растет, поскольку пациенты все чаще отдают предпочтение удобству, специализированной экспертизе и всесторонним рекомендациям по вопросам здравоохранения.

Динамика рынка второго медицинского мнения

Водитель

Растущая осведомленность пациентов и распространенность хронических заболеваний

- Растущая осведомлённость пациентов о преимуществах второго медицинского мнения в сочетании с растущей распространённостью хронических и сложных заболеваний является ключевым фактором роста рынка. Пациенты стремятся получить подтверждение диагнозов и оптимизированные планы лечения для улучшения результатов.

- Например, в марте 2024 года 2nd.MD расширила партнерские отношения с основными системами здравоохранения, чтобы предоставлять удаленные вторые мнения по онкологии и кардиологии, расширяя доступ пациентов к консультациям экспертов.

- Пациенты все больше ценят услуги, которые предоставляют удаленный доступ, подробные отчеты и доступ к специалистам со всего мира, что способствует их внедрению как в городских районах, так и в районах с недостаточным уровнем обслуживания.

- Развитие телемедицины и цифровых платформ дополнительно способствует интеграции услуг второго мнения в повседневную медицинскую помощь, способствуя бесперебойной коммуникации между пациентами и опытными врачами.

- Удобство, доступность и гарантия экспертной оценки являются ключевыми факторами, способствующими внедрению услуг второго медицинского мнения, особенно при сложных или редких заболеваниях.

Сдержанность/Вызов

Проблемы конфиденциальности данных и препятствия в соблюдении нормативных требований

- Проблемы, связанные с конфиденциальностью данных пациентов, кибербезопасностью и соблюдением правил здравоохранения, создают серьёзные препятствия для их более широкого внедрения. Услуги получения второго мнения часто подразумевают обмен конфиденциальной медицинской информацией, что создаёт потенциальные риски утечки данных.

- Например, строгие правила, такие как HIPAA в США и GDPR в Европе, требуют надежной обработки и шифрования данных, что усложняет работу поставщиков услуг.

- Обеспечение соответствия требованиям посредством безопасного хранения данных, шифрования данных и протоколов согласия пациентов имеет решающее значение для укрепления доверия. Такие компании, как Teladoc и Grand Rounds, делают акцент на безопасных платформах и прозрачной политике конфиденциальности, чтобы гарантировать пациентам уверенность.

- Кроме того, различия в нормативно-правовой базе в разных регионах, высокая стоимость консультационных платформ на базе ИИ и ограниченный доступ к специализированным сетям в развивающихся странах могут препятствовать проникновению на рынок.

- Решение этих проблем с помощью безопасных технологий, обучения пациентов и партнерства с аккредитованными медицинскими учреждениями будет иметь решающее значение для устойчивого роста рынка второго медицинского мнения.

Рынок медицинских заключений второго уровня

Рынок сегментирован по признаку продукта, услуг, источника услуги, типа расстройства и поставщика услуги.

- По продукту

По продукту рынок второго медицинского мнения сегментируется на очные вторые мнения и онлайн-вторые мнения. Сегмент онлайн-второго мнения доминировал на рынке с долей 62,5% в 2024 году благодаря удобству удаленных консультаций и возможности доступа к опытным врачам по всему миру без географических ограничений. Онлайн-платформы сокращают необходимость в поездках, ускоряют подтверждение диагнозов и улучшают процесс принятия решений о лечении. Инструменты на основе искусственного интеллекта и интеграция с телемедициной повышают эффективность и точность консультаций. Пациенты все чаще предпочитают онлайн-вторые мнения при сложных заболеваниях, таких как рак, кардиология и редкие заболевания. Страховые компании и больницы также продвигают онлайн-сервисы для экономически эффективного управления лечением.

Ожидается, что сегмент вторичных медицинских заключений будет демонстрировать самый быстрый рост в прогнозируемый период, поскольку некоторые сложные или редкие случаи требуют очного осмотра, визуализации или междисциплинарной оценки. Больницы и специализированные клиники внедряют гибридные подходы, сочетая физические и виртуальные консультации. Вторые медицинские заключения особенно предпочтительны в хирургических случаях, при трансплантации органов или в ситуациях, требующих прямого клинического обследования. Доверие пациентов и уверенность в практической оценке способствуют внедрению этой технологии в критически важных медицинских ситуациях. Этот сегмент также растёт на развивающихся рынках, где цифровая инфраструктура всё ещё развивается.

- По услугам

По видам услуг рынок услуг второго медицинского мнения подразделяется на услуги по лечению заболеваний, сестринское обслуживание в пост-острых случаях и услуги по экспертной оценке. Сегмент «Медицинское лечение» доминировал с долей 47% в 2024 году благодаря росту распространенности хронических заболеваний и необходимости постоянного мониторинга. Эти услуги помогают пациентам следовать структурированным планам лечения, получать рекомендации экспертов и повышать приверженность к лечению. Интеграция с платформами телемедицины обеспечивает коммуникацию между пациентами и специалистами в режиме реального времени. Медицинское лечение способствует профилактической помощи, снижает риск осложнений и оптимизирует результаты лечения. Пациенты с хроническими заболеваниями все чаще нуждаются в экспертном наблюдении для снижения рисков и повышения качества жизни.

Ожидается, что сегмент услуг по экспертной оценке медицинских услуг будет демонстрировать самый быстрый рост в прогнозируемый период, поскольку больницы и страховые компании внедряют экспертную оценку для обеспечения точности диагностики и планирования лечения. Экспертная оценка снижает количество клинических ошибок, повышает качество лечения и обеспечивает подотчётность. Рост осведомлённости пациентов и внимание больниц к клиническому управлению способствуют её внедрению. Страховые компании внедряют экспертную оценку для контроля затрат и валидации высокорисковых процедур. Технологическая поддержка с помощью искусственного интеллекта и цифровых платформ ускоряет предоставление услуг по экспертной оценке.

- По источнику обслуживания

По источникам рынок услуг второго медицинского мнения сегментируется на услуги, предоставляемые внутри компании, и услуги аутсорсинга. В 2024 году сегмент аутсорсинга доминировал с долей 55% благодаря доступу к глобальным экспертным сетям и экономичности. Аутсорсинг позволяет больницам и страховым компаниям предлагать специализированные вторые мнения без значительных инвестиций в инфраструктуру. Пациенты получают преимущества от более быстрого доступа к ведущим специалистам и более широкого выбора поставщиков медицинских услуг. Платформы аутсорсинга часто интегрируют ИИ и телемедицину для эффективного планирования консультаций. Экономическая эффективность, масштабируемость и гибкость делают аутсорсинг привлекательным для крупномасштабного внедрения.

Ожидается, что сегмент внутренних консультаций продемонстрирует самый быстрый рост в прогнозируемый период, поскольку больницы и интегрированные сети инвестируют в внутренние службы получения второго мнения. Внутренние услуги обеспечивают контроль над данными пациентов, соблюдением требований и последующим наблюдением. Больницы используют платформы на базе искусственного интеллекта для повышения эффективности и точности. Пациенты, стремящиеся к непрерывности лечения в рамках надежной сети медицинских учреждений, предпочитают консультации в клинике. Такой подход также укрепляет репутацию учреждения и лояльность пациентов. Внутренние услуги все чаще интегрируются с телемедициной, что позволяет сбалансировать удобство и прямую оценку состояния пациентов.

- По типу расстройства

В зависимости от типа заболевания рынок вторичных медицинских заключений сегментируется на онкологические заболевания, заболевания сердца, ортопедические заболевания, неврологические заболевания, трансплантацию органов и другие. Сегмент онкологических заболеваний доминировал с долей 41,5% в 2024 году, что обусловлено сложностью, необходимостью междисциплинарного лечения и высокой осведомленностью пациентов. Вторые заключения по онкологии снижают количество ошибочных диагнозов и улучшают показатели выживаемости. Пациенты часто обращаются за подтверждением диагноза перед химиотерапией, хирургическим вмешательством или лучевой терапией. Больницы и страховые компании активно продвигают вторичные заключения по онкологии для оптимизации лечения и снижения затрат. Патологоанатомические исследования с использованием ИИ повышают точность лечения онкологических заболеваний. Высокие риски в лечении онкологии делают вторые заключения критически важным компонентом лечения.

Ожидается, что сегмент кардиологических заболеваний продемонстрирует самый быстрый рост в прогнозируемый период в связи с ростом распространенности сердечно-сосудистых заболеваний во всем мире. Второе мнение помогает в планировании хирургических операций, применении современных методов лечения и оценке рисков. Пациенты стремятся подтвердить диагноз и рекомендации по лечению при таких процедурах, как аортокоронарное шунтирование, стентирование или замена клапанов. Больницы и телемедицинские платформы расширяют сети экспертов в области кардиологии для удовлетворения спроса. Ранняя диагностика и вмешательство способствуют улучшению результатов лечения пациентов. Росту также способствуют повышение осведомленности о здоровье и программы скрининга.

- Поставщик услуг

По типу поставщика услуг рынок второго медицинского мнения сегментируется на больницы, страховые медицинские компании и частные клиники. Сегмент больниц доминировал с долей 50,8% в 2024 году благодаря специализированным сетям, развитой инфраструктуре и надежности в предоставлении точных вторых мнений. Больницы интегрируют свои услуги с платформами телемедицины и искусственного интеллекта для повышения эффективности. Пациенты доверяют больницам лечение критических и сложных случаев. Больницы могут обеспечить непрерывный мониторинг, последующее наблюдение и комплексную помощь. Репутация бренда и многопрофильный доступ к услугам способствуют доминированию в этом сегменте.

Ожидается, что сегмент компаний медицинского страхования продемонстрирует самый быстрый рост в прогнозируемый период, поскольку страховщики предлагают услуги второго мнения для улучшения результатов лечения и управления расходами по страховым случаям. Страховщики всё активнее сотрудничают с экспертными сетями и платформами телемедицины для обеспечения бесперебойного доступа. Страхователи получают выгоду от экономически эффективных и своевременных консультаций экспертов. Страховщики уделяют особое внимание дорогостоящим методам лечения, таким как онкология и кардиология, для управления рисками. Распространение услуг растет в регионах с высоким уровнем проникновения страхования и развитой цифровой инфраструктурой. Этот сегмент также поддерживает инициативы по профилактической помощи и программы повышения удовлетворенности пациентов.

Региональный анализ рынка второго медицинского мнения

- Северная Америка доминировала на рынке второго медицинского мнения с наибольшей долей выручки в 39,2% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ключевых поставщиков услуг.

- Пациенты в регионе все чаще стремятся получить подтверждение диагнозов и планов лечения, особенно в случае сложных заболеваний, таких как рак, сердечные заболевания и редкие болезни, ценя опыт, точность и надежность, предоставляемые авторитетными больницами и телемедицинскими платформами.

- Широкое распространение также подкрепляется высокими расходами на здравоохранение, технологическими достижениями в области телемедицины и диагностики с использованием искусственного интеллекта, а также растущим предпочтением удобного доступа к международным специалистам, что делает услуги второго медицинского мнения важнейшим компонентом современного предоставления медицинских услуг как в стационарных, так и в коммерческих медицинских учреждениях.

Обзор рынка второго медицинского мнения в США

Рынок услуг второго медицинского мнения в США в 2024 году занял наибольшую долю выручки в Северной Америке – 42%. Это обусловлено развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и широким внедрением платформ телемедицины. Пациенты все чаще стремятся подтвердить сложные диагнозы, особенно в области онкологии, кардиологии и редких заболеваний, отдавая приоритет доступу к консультациям экспертов без географических ограничений. Растущая тенденция к интеграции диагностики с использованием искусственного интеллекта и цифровых медицинских карт повышает точность и эффективность услуг второго мнения. Более того, надежное страховое покрытие и партнерские отношения между больницами и поставщиками услуг телемедицины дополнительно способствуют расширению рынка. Растущий спрос на удобные, своевременные и надежные услуги второго мнения продолжает стимулировать рост отрасли в США.

Обзор европейского рынка медицинских услуг второго мнения

Ожидается, что рынок услуг второго медицинского мнения в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом осведомленности пациентов, строгими стандартами качества медицинской помощи и растущей потребностью в консультациях специалистов. Рост распространенности хронических заболеваний и спрос на проверенные планы лечения в таких странах, как Германия, Франция и Италия, стимулируют внедрение услуг второго медицинского мнения. Европейские поставщики медицинских услуг используют цифровые платформы и телемедицину для повышения доступности услуг, особенно для отдаленных и малообеспеченных групп населения. Особое внимание к безопасности пациентов, эффективности лечения и качеству медицинской помощи дополнительно стимулирует рост рынка в больницах, клиниках и программах, финансируемых за счет страхования.

Обзор рынка второго медицинского мнения в Великобритании

Ожидается, что рынок услуг второго медицинского мнения в Великобритании будет расти значительными среднегодовыми темпами, чему способствуют повышение осведомлённости пациентов о качестве медицинской помощи, рост распространённости хронических и сложных заболеваний, а также спрос на экспертную оценку планов лечения. Опасения по поводу ошибочной диагностики и врачебных ошибок побуждают пациентов обращаться за вторым мнением, особенно в онкологии и кардиологии. Развитая инфраструктура здравоохранения Великобритании в сочетании с широким внедрением телемедицины и платформами цифровых консультаций способствует более широкому доступу к услугам экспертов. Как частные клиники, так и страховые компании всё чаще предлагают услуги второго мнения для повышения доверия пациентов и улучшения результатов лечения.

Обзор рынка второго медицинского мнения в Германии

Ожидается, что рынок услуг второго медицинского мнения в Германии будет расти значительными среднегодовыми темпами, что обусловлено повышением осведомленности пациентов, акцентом на прецизионной медицине и спросом на технологически передовые медицинские решения. Больницы и специализированные клиники внедряют цифровые платформы для предоставления своевременных консультаций экспертов, особенно в области онкологии, трансплантации органов и кардиохирургических вмешательств. Система здравоохранения Германии, характеризующаяся высокими стандартами качества, наличием хорошо подготовленных специалистов и политикой, ориентированной на пациента, способствует развитию услуг второго медицинского мнения. Интеграция искусственного интеллекта и телемедицинских решений также становится все более распространенной, повышая точность диагностики и валидацию лечения.

Обзор рынка медицинских услуг второго мнения в Азиатско-Тихоокеанском регионе

Рынок второго медицинского мнения в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 25% в год в прогнозируемый период с 2025 по 2032 год. Это обусловлено ростом осведомленности о качественном здравоохранении, ростом распространенности хронических заболеваний и растущим внедрением платформ телемедицины в таких странах, как Китай, Индия и Япония. Расширение инфраструктуры цифрового здравоохранения, государственные инициативы по поддержке доступности медицинской помощи и рост медицинского туризма значительно ускоряют рост рынка. Пациенты все чаще выбирают второе мнение международных экспертов благодаря онлайн-платформам и диагностическим инструментам на основе искусственного интеллекта. Большая пациентская база региона и повышение доступности медицинских услуг способствуют быстрому распространению услуг второго мнения.

Обзор рынка второго медицинского мнения в Японии

Рынок услуг второго медицинского мнения в Японии набирает обороты благодаря высоким стандартам здравоохранения в стране, технологическому прогрессу и старению населения, требующего специализированной помощи. Пациенты всё чаще обращаются за вторым мнением при сложных заболеваниях, таких как онкологические, сердечно-сосудистые и неврологические расстройства. Внедрение телемедицины и диагностической поддержки на основе искусственного интеллекта повышают эффективность и доступность этих услуг. Более того, интеграция цифровых медицинских платформ обеспечивает бесперебойную координацию с больницами и клиниками, предоставляя своевременные консультации экспертов. Акцент на уходе, ориентированном на пациента, и оптимизации лечения является дополнительным стимулом роста рынка в Японии.

Обзор рынка индийских медицинских услуг второго мнения

В 2024 году рынок услуг второго медицинского заключения в Индии составил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали рост среднего класса, повышение осведомленности о здравоохранении и рост распространенности хронических и сложных заболеваний. Пациенты обращаются за экспертной консультацией для подтверждения диагнозов и планов лечения, особенно в случаях онкологии, кардиологии и трансплантации органов. Стремительное внедрение телемедицины и цифровых медицинских платформ, наряду с государственными инициативами по развитию «умного» здравоохранения и медицинского туризма, способствует более широкому доступу к услугам второго медицинского заключения. Доступные варианты услуг, развитые внутренние сети медицинских учреждений и международное сотрудничество являются ключевыми факторами, способствующими росту рынка в Индии.

Доля рынка второго медицинского мнения

Лидерами отрасли предоставления второго медицинского мнения в первую очередь являются хорошо зарекомендовавшие себя компании, в том числе:

- SecondOpinionExpert, Inc. (США)

- DoctorSpring (США)

- Included Health, Inc. (США)

- PinnacleCare International, LLC (США)

- Accolade. (США)

- Глобальное второе мнение (США)

- Больницы Medicover (Индия)

- MORE Health, Inc. (США)

- Nanox AI (Израиль)

- Пил (США)

- Cigna Corporation (США)

- AXA Global Healthcare (Франция)

- Medisense Healthcare Solutions Pvt. Ltd. (Индия)

- Second Opinion International (Израиль)

- Элитные медицинские услуги (EMS) (Египет)

- WorldCare International, Inc. (США)

- 2nd.MD, Inc. (США)

- MediGuide International LLC (США)

- Фонд клиники Кливленда (США)

- Медицинский центр Джонса Хопкинса (США)

Каковы последние события на мировом рынке второго медицинского мнения?

- В августе 2025 года Институт медицинских наук имени Рама Манохара Лохии (RMLIMS) в Лакхнау объявил о запуске телемедицинского центра на базе своего медицинского отделения. Эта услуга позволяет пациентам, особенно тем, кто возвращается для повторного наблюдения, консультироваться с врачами по видеосвязи, что упрощает доступ к медицинской помощи и сокращает количество ненужных визитов в больницу.

- В июне 2025 года онкологический институт и больница им. Каляна Сингха в Лакхнау запустили услугу телемедицины для оказания онкологической помощи пациентам в десяти округах штата Уттар-Прадеш. Эта услуга позволяет пациентам консультироваться с онкологами по видеосвязи из местных больниц, что сокращает необходимость поездок в столицу штата и способствует своевременному лечению.

- В марте 2025 года UAB eMedicine запустила услугу онлайн-получения второго мнения, позволяющую пациентам, врачам и клиницистам запрашивать консультации специалистов UAB Medicine через безопасный онлайн-портал. Эта инициатива направлена на расширение доступа к медицинской помощи, особенно для жителей сельской местности, путём предоставления удалённого доступа к признанным медицинским экспертам UAB.

- В июне 2024 года Nanox.AI интегрирует ИИ в платформу «Второе мнение». Nanox через свою дочернюю компанию USAd объявила об интеграции трёх алгоритмов ИИ в свой сервис телерадиологии «Второе мнение». Эти инструменты ИИ, одобренные FDA, предназначены для помощи в выявлении хронических заболеваний, таких как ишемическая болезнь сердца, остеопороз и жировая дистрофия печени, с помощью КТ грудной клетки и брюшной полости.

- В январе 2023 года компания Transcarent, занимающаяся цифровым здравоохранением, заключила партнерское соглашение с клиникой The Clinic by Cleveland Clinic, чтобы предоставить своим клиентам доступ к виртуальным вторым экспертным мнениям. Это сотрудничество позволяет клиентам Transcarent связываться со специалистами клиники Cleveland Clinic для получения второго мнения по своим диагнозам и планам лечения, часто без дополнительных расходов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.