Global Medical X Ray 2d Radiography Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.34 Billion

USD

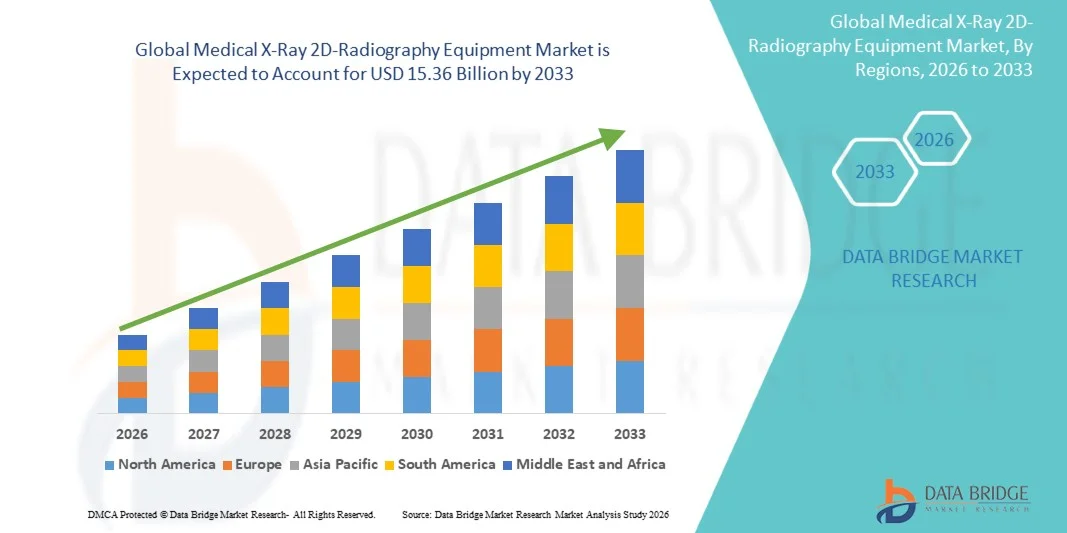

15.36 Billion

2025

2033

USD

5.34 Billion

USD

15.36 Billion

2025

2033

| 2026 –2033 | |

| USD 5.34 Billion | |

| USD 15.36 Billion | |

| % | |

|

Сегментация мирового рынка медицинского рентгеновского 2D-рентгенографического оборудования по типу (цифровое и аналоговое), типу продукции (стационарные цифровые рентгенологические системы и портативные цифровые рентгенологические системы), технологии (пленочная рентгенография, компьютерная рентгенография [CR] и прямая рентгенография [DR]), портативности (стационарные и портативные), применению (стоматология, ветеринария, маммография, рентгенография грудной клетки, сердечно-сосудистая хирургия, ортопедия и другие), конечным пользователям (больницы, диагностические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка оборудования для медицинской рентгеновской 2D-рентгенографии

- Объем мирового рынка медицинского оборудования для 2D-рентгенографии в 2025 году оценивался в 5,34 млрд долларов США и, как ожидается, достигнет 15,36 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 14,12% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий визуализации и постоянным технологическим прогрессом в диагностическом оборудовании, что приводит к усилению цифровизации в больницах, клиниках и диагностических центрах.

- Кроме того, растущий спрос со стороны медицинских учреждений на точные, эффективные и удобные в использовании диагностические решения позиционирует оборудование для 2D-рентгенографии в медицине как важнейший инструмент современной медицинской визуализации. Эти факторы в совокупности ускоряют внедрение подобных решений, тем самым значительно стимулируя рост отрасли медицинского оборудования для визуализации.

Анализ рынка медицинского рентгеновского оборудования для 2D-рентгенографии

- Оборудование для медицинской двухмерной рентгеновской рентгенографии, включающее в себя основные диагностические рентгеновские системы, используемые в клинической практике, остается краеугольным камнем медицинской визуализации благодаря своей доказанной эффективности, надежности и все более цифровым и дозоэффективным возможностям, которые обеспечивают более быструю и четкую диагностику.

- Растущий спрос на передовые решения в области рентгенографии обусловлен прежде всего увеличением расходов на здравоохранение, ростом распространенности хронических заболеваний и непрерывным переходом от аналоговых к цифровым системам визуализации, которые обеспечивают превосходное качество изображения и эффективность рабочего процесса.

- В 2025 году Северная Америка доминировала на рынке медицинского оборудования для 2D-рентгенографии, заняв, по оценкам, 40% мировой выручки, чему способствовали хорошо развитая инфраструктура здравоохранения, широкое внедрение цифровых рентгеновских систем и значительные инвестиции в модернизацию диагностической визуализации в больницах и клиниках.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинского оборудования для 2D-рентгенографии в течение прогнозируемого периода, чему будут способствовать расширение инфраструктуры здравоохранения, рост располагаемых доходов, увеличение бремени болезней и правительственные инициативы по расширению доступа к современным диагностическим технологиям в Китае, Индии, Японии и Юго-Восточной Азии.

- Цифровой сегмент доминировал на рынке, занимая наибольшую долю выручки в 61,5% в 2025 году, чему способствовали стремительный технологический прогресс и растущий спрос на более высокое качество изображения.

Обзор отчета и сегментация рынка медицинского рентгеновского 2D-оборудования для рентгенографии

|

Атрибуты |

Ключевые тенденции рынка медицинского рентгеновского 2D-оборудования для рентгенографии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка оборудования для медицинской рентгеновской 2D-рентгенографии

« Достижения в области технологий обработки изображений и интеграции цифровых рабочих процессов »

- Одной из заметных тенденций на мировом рынке медицинского оборудования для 2D-рентгенографии является продолжающийся технологический прогресс в системах визуализации, включая переход от аналоговых к цифровым рентгеновским системам.

- Цифровая рентгенография (ЦР) становится все более предпочтительной благодаря более высокому разрешению изображения, более быстрой обработке и снижению радиационного облучения пациентов.

- Интеграция передового программного обеспечения для обработки изображений, такого как автоматическое улучшение изображений, системы автоматизированного обнаружения (CAD) и решения для цифрового архивирования, повышает точность диагностики и эффективность рабочих процессов в больницах и диагностических центрах.

- Например, в июне 2023 года компания Carestream Health выпустила систему DRX Plus с усовершенствованным программным обеспечением для обработки изображений, позволяющим рентгенологам быстро и с большей точностью обнаруживать переломы и едва заметные патологии.

- Портативные и компактные рентгеновские системы набирают популярность, особенно в отделениях неотложной помощи, амбулаторных клиниках и сельских медицинских учреждениях, поскольку они позволяют проводить визуализацию непосредственно у пациента без необходимости в отдельном рентгенологическом кабинете.

- Кроме того, такие инновации, как плоскопанельные детекторы, технологии снижения дозы и улучшенная чувствительность детекторов, формируют рынок, обеспечивая более точную визуализацию и повышенную безопасность как для пациентов, так и для операторов.

- Тенденция к созданию взаимосвязанных экосистем здравоохранения, в которых рентгеновские системы могут быть интегрированы с больничными информационными системами (БИС) и системами архивирования и передачи изображений (PACS), позволяет ускорить составление отчетов, проводить дистанционные консультации и улучшить качество обслуживания пациентов.

Динамика рынка оборудования для медицинской рентгеновской 2D-рентгенографии

Водитель

«Растущий спрос на раннюю диагностику заболеваний и увеличение расходов на здравоохранение»

- Растущая распространенность хронических заболеваний, травм и болезней, связанных с образом жизни, обуславливает необходимость своевременной и точной диагностической визуализации, что напрямую стимулирует внедрение медицинского рентгеновского оборудования для 2D-рентгенографии.

- Рост расходов на здравоохранение как в развитых, так и в развивающихся регионах способствует инвестициям в передовую инфраструктуру диагностической визуализации, позволяя больницам и клиникам переходить от традиционных рентгеновских систем к цифровым решениям. Например, в марте 2024 года компания Siemens Healthineers запустила в Индии систему Luminos DR, предназначенную как для городских больниц, так и для сельских диагностических центров, с целью улучшения ранней диагностики заболеваний опорно-двигательного аппарата.

- Растущая осведомленность медицинских работников и пациентов о преимуществах ранней диагностики и профилактического лечения способствует более широкому внедрению рентгеновских систем.

- Кроме того, расширение сети медицинских учреждений в развивающихся странах, обусловленное государственными инициативами по улучшению доступа к медицинской помощи, создает значительный спрос на экономичное и надежное рентгенологическое оборудование.

Сдержанность/Вызов

« Высокие затраты на оборудование и проблемы с соблюдением нормативных требований »

- Относительно высокая стоимость современных цифровых рентгеновских систем, включая плоскопанельные детекторы и цифровые рентгеновские консоли, является препятствием для их внедрения, особенно в небольших клиниках или медицинских учреждениях в развивающихся странах. Хотя аналоговые системы дешевле, они обладают ограниченной функциональностью и меньшей эффективностью.

- Соблюдение строгих нормативных стандартов в отношении радиационной безопасности, сертификации оборудования и клинических протоколов усложняет процесс и увеличивает общую стоимость внедрения для медицинских учреждений.

- Например, в июле 2023 года компания GE Healthcare столкнулась с задержками в развертывании своих систем Definium DR в Европе из-за дополнительных требований к сертификации CE, что подчеркивает проблемы регулирования на основных рынках.

- Регулярное техническое обслуживание, калибровка и необходимость в квалифицированном персонале для работы со сложными рентгеновскими системами представляют собой дополнительные эксплуатационные проблемы, которые могут замедлить внедрение на рынке.

- Кроме того, опасения по поводу простоев оборудования, технических сбоев и необходимости постоянных обновлений программного обеспечения могут препятствовать бесперебойной интеграции в рабочие процессы больниц, особенно в регионах с ограниченной инфраструктурой технической поддержки.

- Преодоление этих проблем за счет оптимизации затрат, усовершенствованных программ обучения и упрощения нормативных процедур будет иметь решающее значение для устойчивого роста рынка медицинского рентгеновского 2D-рентгенографического оборудования.

Обзор рынка медицинского рентгеновского 2D-оборудования для рентгенографии

Рынок сегментирован по типу, типу продукции, технологии, портативности, применению и конечным пользователям.

• По типу

Рынок медицинского 2D-рентгенографического оборудования сегментируется по типу на цифровые и аналоговые. Цифровой сегмент доминировал на рынке, занимая наибольшую долю выручки в 61,5% в 2025 году, благодаря быстрому технологическому прогрессу и растущему спросу на более высокое качество изображения. Больницы и диагностические центры все чаще отдают предпочтение цифровым решениям из-за их превосходной эффективности рабочих процессов и более быстрой обработки изображений по сравнению с аналоговыми системами. Цифровые системы также снижают радиационное облучение пациентов, что становится критически важным требованием в современном здравоохранении. Совместимость с PACS (системами архивирования и передачи изображений) обеспечивает бесшовную интеграцию с ИТ-инфраструктурой больниц, что еще больше способствует их внедрению. Растущее внедрение цифровой рентгенографии с поддержкой ИИ для автоматического обнаружения и составления отчетов также способствует доминированию. Кроме того, государственные инициативы и политика здравоохранения, поддерживающие цифровизацию, стимулируют спрос. Удобство хранения, поиска и удаленного обмена изображениями повышает клиническую эффективность. Цифровые системы поддерживают использование в различных отделениях, от ортопедии до рентгенографии грудной клетки, что повышает их полезность. Их растущая интеграция с телемедицинскими платформами позволяет проводить удаленные консультации. Техническое обслуживание проще по сравнению с аналоговыми системами, что повышает экономическую эффективность в долгосрочной перспективе. В результате цифровой сегмент продолжает доминировать на развитых и развивающихся рынках.

Ожидается, что аналоговый сегмент продемонстрирует самый быстрый среднегодовой темп роста в 14,2% в период с 2026 по 2033 год, в первую очередь благодаря своей доступности и продолжающемуся использованию в регионах с ограниченными бюджетами здравоохранения. Аналоговые системы остаются популярными в небольших клиниках, сельских больницах и на развивающихся рынках, где инфраструктура или инвестиции в ИТ ограничены. Постоянное улучшение качества пленки, скорости обработки и контрастности изображения повышает полезность аналоговых систем. Аналоговая рентгенография особенно полезна для базовых целей скрининга, где высококачественная визуализация не является обязательной. Растущая осведомленность о экономически эффективных решениях в здравоохранении способствует внедрению аналоговых систем. Больницы, постепенно переходящие с аналоговых систем на цифровые, часто используют гибридные системы, сохраняя актуальность аналоговых технологий. Кроме того, обучение и знакомство с аналоговыми системами среди технических специалистов способствуют их дальнейшему использованию. Аналоговые системы имеют низкие затраты на техническое обслуживание, что делает их привлекательными для условий с ограниченными ресурсами. Их надежность и отказоустойчивость в сложных условиях также привлекательны для небольших диагностических центров. Расширение рынка в развивающихся странах, наряду с увеличением числа медицинских учреждений, стимулирует рост. Рост использования аналоговых систем в образовательных и учебных целях в медицинских учреждениях также способствует этому. Рост аналогового сегмента происходит постепенно, но стабильно, обеспечивая значительное присутствие в глобальном масштабе.

• По типу продукции

По типу продукции рынок сегментируется на стационарные и портативные цифровые рентгенологические системы. Сегмент стационарных цифровых рентгенологических систем занимал наибольшую долю выручки в 2025 году – 55,8%, что обусловлено его способностью обрабатывать большие объемы пациентов и обеспечивать превосходное разрешение изображений для различных диагностических задач. Больницы и крупные диагностические центры предпочитают стационарные системы за их интеграцию с больничными ИТ-сетями и PACS. Эти системы предлагают расширенные функции, такие как автоматический контроль экспозиции, многоугловая визуализация и большие панели детекторов для исследований грудной клетки, ортопедии и сердечно-сосудистой системы. Надежность и длительный срок службы стационарных систем делают их предпочтительной долгосрочной инвестицией. Высокая пропускная способность и совместимость с различными режимами работы позволяют проводить одновременную визуализацию в разных отделениях. Их внедрение дополнительно стимулируется ростом инвестиций в больничную инфраструктуру и растущим спросом на рутинные диагностические обследования. Повышение эффективности рабочих процессов, улучшенное качество изображений и возможность поддержки диагностики с помощью ИИ повышают их полезность. Они также обеспечивают централизованное техническое обслуживание и мониторинг, снижая операционные сложности. Интеграция с телемедицинскими сервисами позволяет проводить удаленные консультации и анализ. Эстетический и эргономичный дизайн стационарных систем повышает комфорт пациента. Крупные больницы видят значительную экономическую выгоду в операциях с большим объемом работы, что укрепляет их доминирующее положение.

Ожидается, что сегмент портативных цифровых радиологических систем продемонстрирует самый быстрый среднегодовой темп роста в 16,7% в период с 2026 по 2033 год, чему способствуют растущий спрос на прикроватную визуализацию, неотложную помощь и мобильные медицинские услуги. Портативные системы позволяют проводить визуализацию непосредственно у пациента, снижая необходимость в транспортировке и повышая эффективность оказания медицинской помощи, особенно в отделениях интенсивной терапии и неотложной помощи. Они особенно полезны при ликвидации последствий стихийных бедствий, в мобильных госпиталях и в сельской местности. Технологические достижения в области легких материалов, эффективности батарей и беспроводной связи сделали портативные системы очень практичными и надежными. Растущее внедрение в ветеринарных клиниках, военной медицине и спортивной медицине также способствует росту рынка. Дистанционные медицинские услуги все чаще полагаются на портативные рентгеновские системы для диагностики на дому. Экономическая эффективность по сравнению с крупными стационарными системами побуждает небольшие больницы и клиники к внедрению портативных устройств. Многофункциональность, простота использования и быстрая настройка повышают эффективность работы. Портативные системы теперь предлагают изображения высокого разрешения, сопоставимые со стационарными системами. Интеграция с мобильными приложениями и облачным хранилищем позволяет мгновенно обмениваться изображениями со специалистами. Повышение осведомленности о здравоохранении и правительственные инициативы в области мобильной диагностики еще больше стимулируют ее внедрение. Рост численности пожилого населения и распространение хронических заболеваний обуславливают спрос на диагностическую визуализацию непосредственно у постели больного. Ожидается, что рост этого сегмента останется устойчивым как в развитых, так и в развивающихся регионах.

• С помощью технологий

В зависимости от технологии рынок сегментируется на пленочную рентгенографию, компьютерную рентгенографию (КР) и прямую рентгенографию (ПР). Сегмент прямой рентгенографии (ПР) доминировал с долей выручки в 49,3% в 2025 году, чему способствовали мгновенное получение изображений, высокое разрешение и снижение радиационного облучения. Системы ПР широко используются в современных больницах и передовых диагностических центрах. Их эффективность обеспечивает быструю обработку пациентов, особенно в отделениях с большим потоком пациентов, таких как ортопедия, пульмонология и сердечно-сосудистая диагностика. Интеграция с больничными ИТ-сетями и PACS обеспечивает бесперебойный рабочий процесс. Системы ПР все чаще используются для диагностики с помощью ИИ и удаленного анализа изображений. Они поддерживают многопрофильные приложения, повышая универсальность. Внедрение ПР подкрепляется увеличением государственного финансирования цифровизации здравоохранения и модернизации инфраструктуры визуализации. Снижение эксплуатационных и технических затрат по сравнению с системами КР и пленочными системами еще больше укрепляет рыночные позиции. Больницы предпочитают ПР за такие расширенные возможности, как динамическая визуализация, 3D-реконструкция и оптимизация дозы. Их надежность и совместимость с платформами телемедицины расширяют клинические возможности. Непрерывные технологические инновации, включая беспроводные детекторы и подключение к облачным сервисам, повышают эффективность цифровой рентгенографии. Доминирование цифровой рентгенографии отражает глобальную тенденцию к цифровизации и интеграции искусственного интеллекта в медицинскую визуализацию.

Ожидается, что сегмент компьютерной радиографии (КР) продемонстрирует самый быстрый среднегодовой темп роста в 13,9% в период с 2026 по 2033 год, поскольку он обеспечивает гибкий переход от аналоговых к цифровым системам. Технология КР широко используется на развивающихся рынках и в небольших клиниках, переходящих с пленочных систем. Она предлагает умеренную стоимость, легкую интеграцию с PACS и улучшенное качество изображения по сравнению с аналоговыми системами. Системы КР особенно полезны для больниц, стремящихся сбалансировать стоимость и технологический прогресс. Рост обусловлен растущим спросом на рутинную диагностику и амбулаторное лечение. Технологические усовершенствования в скорости сканирования, разрешении и совместимости программного обеспечения дополнительно способствуют внедрению. КР является экономически эффективным решением для многопрофильного использования, включая рентгенологию грудной клетки, стоматологию и ортопедию. Обучение и простота использования способствуют популярности среди техников. Совместимость с существующей аналоговой инфраструктурой позволяет осуществлять постепенную модернизацию. Медицинские учреждения в сельской и полугородской местности предпочитают КР из-за доступности и надежности. Растущая осведомленность о цифровых рабочих процессах и облачной диагностике способствует увеличению внедрения. Увеличение числа больниц и диагностических центров в развивающихся странах еще больше стимулирует рост рынка.

• Благодаря портативности

Рынок медицинского рентгеновского 2D-рентгенографического оборудования сегментируется по портативности на стационарные и портативные системы. На долю стационарного сегмента приходилась наибольшая доля выручки рынка — 58,6% в 2025 году, что обусловлено предпочтением крупных больниц и многопрофильных диагностических центров высокопроизводительной визуализации. Стационарные системы предпочтительны благодаря превосходному качеству изображения, стабильности и возможности проведения сложных исследований, таких как рентгенография грудной клетки, сердечно-сосудистой системы и ортопедии. Эти системы легко интегрируются с больничными ИТ-сетями, PACS и электронными медицинскими картами, обеспечивая эффективное управление рабочим процессом и долгосрочный мониторинг. Надежность и отказоустойчивость стационарных рентгеновских систем обеспечивают стабильную работу и сокращение времени простоя. Расширенные функции, включая автоматическое управление экспозицией, многоугловую визуализацию и большие массивы детекторов, еще больше повышают клиническую эффективность. Больницы используют стационарные системы в отделениях, требующих непрерывной визуализации пациентов и большого потока пациентов. Они также предлагают более эргономичный дизайн, способствующий комфорту пациентов и удобству технического персонала. Крупномасштабная установка позволяет централизованно проводить техническое обслуживание и обучение, снижая эксплуатационные расходы. Правительственные инициативы, направленные на модернизацию больничной инфраструктуры, способствуют доминированию стационарных систем. Больницы все чаще отдают предпочтение стационарным системам для диагностики на основе искусственного интеллекта и поддержки телемедицины. Их длительный срок службы и поддержка мультимодальных технологий обеспечивают дальнейшее широкое внедрение. В целом, стационарные системы остаются основой больничной рентгенографии во всем мире.

Ожидается, что сегмент портативных систем продемонстрирует самый быстрый среднегодовой темп роста в 17,2% в период с 2026 по 2033 год, чему способствует растущий спрос на прикроватную визуализацию, неотложную помощь и мобильные диагностические услуги. Портативные системы позволяют проводить визуализацию непосредственно у пациента, минимизируя перемещения пациента и повышая эффективность оказания медицинской помощи, особенно в отделениях интенсивной терапии, отделениях неотложной помощи и полевых госпиталях. Легкие конструкции, увеличенный срок службы батарей и беспроводное подключение значительно повысили портативность и простоту использования. Портативные системы широко используются в сельских и полугородских медицинских учреждениях, где стационарная установка нецелесообразна. Мобильные услуги визуализации, реагирование на стихийные бедствия и домашний уход способствуют росту. Эти системы обеспечивают быстрое развертывание, немедленную диагностику и удаленные консультации посредством облачной передачи изображений. Ветеринарная медицина, спортивная медицина и военное применение также стимулируют спрос. Портативные системы обеспечивают высокое разрешение изображения, сравнимое со стационарными установками, что делает их универсальными. Больницы и диагностические центры получают выгоду от снижения эксплуатационных расходов и требований к площади. Повышение осведомленности о решениях для визуализации на месте оказания помощи способствует их внедрению. Постоянный технологический прогресс, например, анализ с использованием искусственного интеллекта, расширяет сферу их применения. Инициативы правительств и НПО, направленные на повышение доступности медицинской помощи в отдаленных регионах, дополнительно способствуют росту. Гибкость портативных систем обеспечивает им растущую долю на развивающихся рынках.

• По заявлению

Рынок медицинского оборудования для 2D-рентгенографии сегментирован по областям применения: стоматология, ветеринария, маммография, рентгенография грудной клетки, сердечно-сосудистая хирургия, ортопедия и другие. Сегмент рентгенографии грудной клетки доминировал с долей выручки в 35,4% в 2025 году, чему способствовали высокая распространенность респираторных заболеваний, программы скрининга туберкулеза и рутинная рентгенография грудной клетки в больницах. Рентгенография грудной клетки является одной из наиболее часто выполняемых диагностических процедур в больницах, диагностических центрах и амбулаторных учреждениях. Государственные инициативы и программы повышения осведомленности о раннем выявлении заболеваний легких способствуют внедрению этой технологии. Больницам требуется высококачественная визуализация для точной диагностики пневмонии, хронической обструктивной болезни легких (ХОБЛ) и других респираторных заболеваний. Интеграция с цифровыми системами позволяет мгновенно составлять отчеты, проводить удаленные консультации и автоматизированное архивирование. Рентгенография грудной клетки широко используется для предоперационных обследований и рутинных медицинских осмотров. Высокая пропускная способность рентгенографии грудной клетки способствует доминированию в центрах с большим объемом работы. Передовые системы DR и CR обеспечивают улучшенную четкость изображения, снижение дозы облучения и обнаружение с помощью искусственного интеллекта. Многопрофильные больницы полагаются на рентгенографию грудной клетки для всесторонней диагностики. Доминирование этого сегмента также поддерживается постоянным обновлением больничной инфраструктуры и программами профилактической медицины. В целом, рентгенография грудной клетки остается основным фактором, определяющим спрос на двухмерную рентгенографию на мировом рынке.

Ожидается, что сегмент ортопедии продемонстрирует самый быстрый среднегодовой темп роста в 15,8% в период с 2026 по 2033 год, обусловленный ростом числа заболеваний опорно-двигательного аппарата, спортивных травм и старением населения. Ортопедическая визуализация требует высокоразрешающих систем для выявления переломов, планирования эндопротезирования суставов и послеоперационного мониторинга. Больницы и специализированные ортопедические центры все чаще внедряют портативные и цифровые системы для точной диагностики и удобства пациентов. Рост числа ортопедических операций, травматологических центров и реабилитационных программ способствует увеличению спроса. Портативные системы визуализации позволяют проводить диагностику у постели больного для пациентов с ограниченной подвижностью. Рост распространенности остеопороза, артрита и спортивных травм во всем мире стимулирует внедрение ортопедической визуализации. Технологические достижения в области цифровых детекторов, обнаружения переломов на основе ИИ и 3D-реконструкции повышают эффективность диагностики. Интеграция с больничными ИТ-системами и PACS обеспечивает быструю обработку отчетов и улучшенный клинический рабочий процесс. Ортопедические приложения выигрывают от возможностей многомодальной визуализации. Расширение сети ортопедических клиник и специализированных центров на развивающихся рынках стимулирует рост. Страховое покрытие и программы повышения осведомленности о здравоохранении дополнительно способствуют внедрению. Универсальность ортопедической визуализации для разных возрастных групп обеспечивает устойчивый спрос.

• Конечными пользователями

Рынок медицинского рентгеновского 2D-рентгенографического оборудования сегментируется по конечным пользователям на больницы, диагностические центры и другие учреждения. Сегмент больниц доминировал с долей выручки в 62,7% в 2025 году, чему способствовали многопрофильные отделения, большой поток пациентов и спрос на передовые диагностические услуги. Больницы вкладывают значительные средства в системы цифровой рентгенографии (DR, CR и цифровую рентгенографию) для улучшения рабочих процессов, пропускной способности пациентов и управления изображениями. Интеграция больничных ИТ-систем, PACS и электронных медицинских карт обеспечивает бесперебойную отчетность и централизованный мониторинг. Крупные больницы предпочитают стационарные системы для непрерывной обработки больших объемов изображений, в то время как портативные системы используются для оказания неотложной помощи и диагностики в отделениях интенсивной терапии. Государственное финансирование расширения и модернизации больничной инфраструктуры способствует доминированию. Больницы также используют рентгеновские системы в различных областях, включая рентгенографию грудной клетки, ортопедию, сердечно-сосудистую хирургию и стоматологию. Диагностика с использованием искусственного интеллекта, интеграция телемедицины и облачные технологии еще больше расширяют возможности внедрения в больницах. Больницы ценят долгосрочную надежность, расширенные функции и высокую пропускную способность, предлагаемые современными рентгеновскими системами. Использование в различных отделениях обеспечивает максимальную эффективность и окупаемость инвестиций. Покупательная способность и технологические возможности больниц укрепляют их доминирующее положение. Программы непрерывного обучения и поддержки улучшают использование и внедрение системы. В целом, больницы остаются крупнейшим сегментом конечных пользователей на мировом рынке 2D-рентгенографии.

Ожидается, что сегмент диагностических центров продемонстрирует самый быстрый среднегодовой темп роста в 14,9% в период с 2026 по 2033 год, чему способствует быстрое расширение сети автономных центров визуализации, амбулаторных центров и специализированных клиник. Диагностические центры выигрывают от использования компактных, высокоэффективных рентгеновских систем, позволяющих проводить множество исследований с минимальными эксплуатационными затратами. Рост аутсорсинга услуг визуализации больницами и медицинскими учреждениями еще больше стимулирует внедрение таких систем. Портативные системы особенно ценны для диагностических центров с ограниченным пространством. Рост амбулаторной диагностики и профилактических медицинских осмотров обеспечивает стабильный спрос. Интеграция с облачными хранилищами изображений, платформами телемедицины и мобильными приложениями повышает операционную эффективность. Диагностические центры отдают приоритет экономичным, универсальным и простым в обслуживании системам. Технологические достижения в системах DR и CR улучшают скорость, качество и рабочий процесс визуализации. Государственные инициативы и частные инвестиции в диагностическую инфраструктуру расширяют рынок. Рост медицинского туризма и программ скрининга здоровья способствует внедрению таких систем. Диагностические центры обслуживают множество специальностей, что увеличивает использование многофункционального рентгеновского оборудования. В целом, диагностические центры становятся быстрорастущим сегментом во всем мире.

Региональный анализ рынка медицинского рентгеновского оборудования для 2D-рентгенографии

- В 2025 году Северная Америка доминировала на рынке медицинского оборудования для двухмерной рентгеновской рентгенографии, заняв, по оценкам, 40% мировой выручки.

- Рост рынка обусловлен хорошо развитой инфраструктурой здравоохранения и широким внедрением цифровых рентгеновских систем.

- Значительные инвестиции в модернизацию систем диагностической визуализации в больницах и клиниках.

Анализ рынка оборудования для медицинской 2D-рентгенографии в США

В 2025 году рынок медицинского рентгеновского оборудования для 2D-рентгенографии в США занял наибольшую долю выручки в Северной Америке, чему способствовали модернизация диагностических центров в больницах и клиниках, внедрение передовых систем 2D-рентгенографии и растущий спрос на высококачественные диагностические решения. Государственные инициативы по поддержке модернизации диагностического оборудования и инвестиции частного сектора также способствуют расширению рынка.

Анализ рынка медицинского рентгеновского 2D-рентгенографического оборудования в Европе

Ожидается, что рынок медицинского оборудования для 2D-рентгенографии в Европе будет стабильно расти в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, ужесточению нормативных требований и замене устаревших рентгенографических систем на современное цифровое оборудование. В регионе наблюдается активное внедрение оборудования в больницах, частных клиниках и диагностических центрах.

Анализ рынка оборудования для медицинской рентгенографии в формате 2D в Великобритании

Ожидается, что рынок медицинского оборудования для 2D-рентгенографии в Великобритании будет расти значительными темпами, чему способствуют внедрение современных систем визуализации и государственные программы, направленные на улучшение диагностических возможностей. Растущий спрос на раннюю диагностику заболеваний и профилактическую помощь побуждает больницы и клиники модернизировать свое рентгеновское оборудование.

Анализ рынка медицинского рентгеновского 2D-оборудования в Германии

Ожидается, что рынок медицинского оборудования для 2D-рентгенографии в Германии будет стабильно расти благодаря развитой инфраструктуре здравоохранения, растущей осведомленности о цифровых диагностических решениях и инициативам по модернизации медицинских диагностических центров. Внедрение эффективных и экологичных рентгеновских систем в больницах и диагностических центрах также способствует росту.

Анализ рынка медицинского рентгеновского 2D-рентгенографического оборудования в Азиатско-Тихоокеанском регионе

Ожидается, что рынок медицинского рентгеновского 2D-рентгенографического оборудования в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, чему способствуют расширение инфраструктуры здравоохранения, рост располагаемых доходов и увеличение распространенности хронических заболеваний и заболеваний, связанных с образом жизни. Правительственные инициативы по расширению доступа к современным диагностическим технологиям в Китае, Индии, Японии и Юго-Восточной Азии также способствуют быстрому внедрению этих технологий.

Анализ рынка медицинского рентгеновского 2D-рентгенографического оборудования в Китае

В 2025 году китайский рынок медицинского рентгеновского 2D-оборудования занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, расширением среднего класса и развитым отечественным производством рентгеновского оборудования. Значительный вклад в рост рынка вносят усилия правительства по повышению диагностических возможностей и модернизации больниц.

Анализ рынка медицинского рентгеновского 2D-оборудования в Японии

Рынок медицинского оборудования для 2D-рентгенографии в Японии набирает обороты благодаря высокотехнологичной системе здравоохранения страны, растущему числу частных клиник и внедрению цифровых рентгенологических решений. Акцент на профилактической медицине и модернизации больниц стимулирует спрос на 2D-рентгеновские системы.

Доля рынка оборудования для медицинской рентгеновской 2D-рентгенографии

В отрасли медицинского рентгеновского оборудования для 2D-рентгенографии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- GE Healthcare (США)

- Siemens Healthineers (Германия)

- Canon Medical Systems (Япония)

- Philips Healthcare (Нидерланды)

- Корпорация Fujifilm Holdings (Япония)

- Корпорация Shimadzu (Япония)

- Carestream Health (США)

- Planmed Oy (Финляндия)

- Hitachi Medical Systems (Япония)

- Компания Neusoft Medical Systems (Китай)

- United Imaging Healthcare (Китай)

- MinFound Medical Systems (Китай)

- Hologic, Inc. (США)

- Allengers Medical Systems (Индия)

- Корпорация Varex Imaging (США)

- Konica Minolta Healthcare (Япония)

- Компания Delft Imaging Systems (Нидерланды)

- Корпорация Radcal (США)

Последние разработки на мировом рынке медицинского рентгеновского 2D-оборудования для рентгенографии.

- В сентябре 2021 года компания GE Healthcare выпустила AMX Navigate — новую портативную цифровую рентгеновскую систему, разработанную для повышения маневренности и удобства использования в условиях интенсивной клинической работы. Система оснащена подвижной колонной с электроприводом, что снижает утомляемость рентгенолаборанта и повышает эффективность рабочего процесса. Этот запуск отражает продолжающуюся тенденцию к созданию портативных, ориентированных на пользователя решений для рентгенографии.

- В июле 2023 года компания Canon Medical Systems представила цифровую рентгеновскую систему Zexira i9 с радиочастотным излучением — универсальное решение для цифровой рентгенографии, обеспечивающее высокое качество изображения, низкую дозу облучения и компактную конструкцию, что повышает эффективность клинической работы в различных медицинских учреждениях.

- В сентябре 2023 года компания Carestream Health выпустила усовершенствованную линейку цифровых устройств для обработки рентгеновских снимков, в которых интегрированы улучшенные алгоритмы обработки изображений, обеспечивающие повышенное качество диагностических изображений и более быстрое время обработки, что направлено на оптимизацию клинических рабочих процессов в медицинской диагностике.

- В ноябре 2023 года компания Carestream также представила цифровую рентгеновскую систему Horizon, экономичное и эффективное решение, разработанное для различных медицинских учреждений, расширяющее доступ к высококачественной цифровой рентгенографии без ущерба для диагностической эффективности.

- В январе 2024 года компания Carestream Health представила рентгеновскую систему DRX-Excel Plus — универсальное решение для цифровой рентгенографии, включающее автоматическую установку сетки, автоматическое управление фильтрами и сенсорный интерфейс, а также технологии ограничения дозы для повышения качества изображения и безопасности пациентов.

- В июле 2024 года компания Siemens Healthineers начала локальное производство своего цифрового рентгеновского аппарата Multix Impact E в Индии, что стало стратегическим шагом к улучшению регионального доступа к передовым технологиям визуализации с интуитивно понятным управлением и возможностью работы с низкими дозами облучения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.