Global Medical X Ray Detectors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.44 Billion

USD

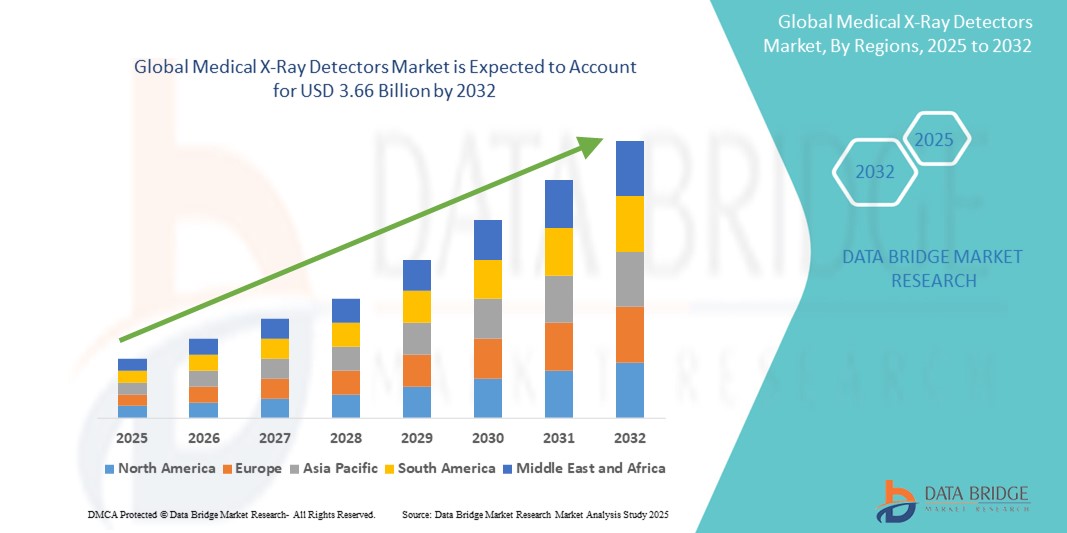

3.66 Billion

2024

2032

USD

2.44 Billion

USD

3.66 Billion

2024

2032

| 2025 –2032 | |

| USD 2.44 Billion | |

| USD 3.66 Billion | |

| % | |

|

Сегментация мирового рынка медицинских рентгеновских детекторов по типу (плоские детекторы, детекторы для компьютерной радиографии, линейные сканирующие детекторы, детекторы на основе приборов с зарядовой связью (ПЗС) и мобильные детекторы), размеру панели (малой и большой площади), портативности (стационарные и портативные детекторы), применению (медицинская визуализация, стоматология, системы безопасности, ветеринария и промышленность), конечному пользователю (больницы, диагностические лаборатории, производители оригинального оборудования (OEM), клиники и отделения интенсивной терапии) — тенденции отрасли и прогноз до 2032 года

Размер рынка медицинских рентгеновских детекторов

- Объем мирового рынка медицинских рентгеновских детекторов в 2024 году оценивался в 2,44 млрд долларов США , а к 2032 году , как ожидается, достигнет 3,66 млрд долларов США при среднегодовом темпе роста 5,20% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением и постоянным технологическим прогрессом в области цифрового оборудования для визуализации и диагностики, особенно в больницах, диагностических центрах и амбулаторных отделениях. Эта тенденция способствует более широкому внедрению медицинских рентгеновских детекторов по мере перехода медицинских учреждений от традиционных аналоговых систем к решениям для цифровой рентгенографии.

- Кроме того, растущий спрос на более быстрые и точные диагностические инструменты, в сочетании с ростом заболеваемости хроническими заболеваниями, такими как рак, сердечно-сосудистые заболевания и ортопедические заболевания, превращает медицинские рентгеновские детекторы в важнейший компонент современной медицинской визуализации. Эти факторы ускоряют внедрение решений на основе медицинских рентгеновских детекторов, тем самым значительно стимулируя рост отрасли.

Анализ рынка медицинских рентгеновских детекторов

- Медицинские рентгеновские детекторы, являющиеся важнейшими компонентами систем диагностической визуализации, широко применяются в учреждениях здравоохранения благодаря своей способности повышать качество изображений, снижать лучевую нагрузку и ускорять диагностику как в системах цифровой рентгенографии (ЦР), так и в системах компьютерной рентгенографии (КР). Они применяются в больницах, центрах визуализации и стоматологических клиниках, играя ключевую роль в диагностике заболеваний и мониторинге состояния пациентов.

- Растущий спрос на медицинские рентгеновские детекторы обусловлен, прежде всего, ростом числа случаев хронических заболеваний, старением населения и растущим предпочтением малоинвазивной диагностики. Кроме того, переход от аналоговых к цифровым системам визуализации как на развитых, так и на развивающихся рынках продолжает ускорять внедрение

- Северная Америка доминировала на рынке медицинских рентгеновских детекторов, достигнув наибольшей доли выручки в 41,6% в 2024 году, что обусловлено ранним внедрением передовых технологий визуализации, высокими расходами на здравоохранение и сильным присутствием ведущих производителей. В частности, в США наблюдался устойчивый рост благодаря увеличению инвестиций больниц в цифровую рентгенографию и мобильные диагностические установки, обусловленному модернизацией устаревшей инфраструктуры и меняющимися нормативными стандартами.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских рентгеновских детекторов в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в инфраструктуру здравоохранения, повышение осведомленности о ранней диагностике заболеваний и рост государственных инициатив, поддерживающих цифровую трансформацию здравоохранения в таких странах, как Китай, Индия и Япония.

- Сегмент стационарных детекторов доминировал на рынке медицинских рентгеновских детекторов с долей рынка 58,6% в 2024 году благодаря их широкому использованию в отделениях радиологии больниц и центрах визуализации, где требуется большой объём изображений. Эти детекторы пользуются популярностью благодаря своей стабильности, высокой пропускной способности и интеграции в стационарные диагностические системы, что делает их незаменимыми в рутинных клинических рабочих процессах и передовых приложениях визуализации.

Область применения отчета и сегментация рынка медицинских рентгеновских детекторов

|

Атрибуты |

Ключевые данные о рынке медицинских рентгеновских детекторов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Medical X-Ray Detectors Market Trends

“Technological Advancements and Enhanced Imaging Capabilities Driving Market Growth”

- A significant and accelerating trend in the global medical X-Ray detectors market is the shift from traditional analog systems to advanced digital radiography, offering enhanced image clarity, faster processing times, and lower radiation exposure. This transition is driving widespread adoption across hospitals, diagnostic centers, and outpatient clinics

- For instance, in 2024, several hospitals in Europe and North America upgraded to flat-panel digital detectors as part of their modernization programs to improve diagnostic throughput and reduce operational costs. These detectors provide real-time imaging, enabling faster and more accurate clinical decision-making

- The introduction of wireless and portable X-ray detector systems has further expanded use cases in emergency care, intensive care units (ICUs), and field diagnostics. These detectors offer mobility and flexibility in settings where space and access are limited

- In addition, detector designs with higher dynamic range and advanced scintillator materials now allow for superior imaging of dense tissues, aiding in early diagnosis of critical conditions such as cancers, bone fractures, and cardiovascular diseases

- Radiology departments are increasingly adopting detectors with longer lifespans, enhanced durability, and ease of integration into existing PACS (Picture Archiving and Communication Systems), reducing the need for frequent replacements and minimizing downtime

- This technological evolution, combined with growing demand for non-invasive and accurate diagnostics, is reshaping the expectations of healthcare providers and positioning medical X-ray detectors as indispensable tools in modern clinical workflows

Medical X-Ray Detectors Market Dynamics

Driver

“Growing Need Due to Technological Advancements and Digital Imaging Adoption”

- The increasing global shift from conventional film-based radiography to digital imaging systems is a significant driver of growth in the medical X-Ray detectors market. Enhanced image quality, reduced radiation exposure, and faster processing times are key factors accelerating the adoption of advanced X-ray detectors

- For instance, in January 2024, Canon Medical Systems launched its latest portable digital X-ray detector with AI-powered features to improve workflow efficiency in emergency care and ICU settings. This innovation reflects the market’s evolution toward smart and integrated radiological solutions

- Rising awareness about early disease detection, coupled with increasing investment in radiology infrastructure—especially in emerging economies—is fostering the widespread deployment of flat panel detectors and mobile radiography systems

- Furthermore, the growing demand for wireless, lightweight, and portable detectors in remote and point-of-care applications is expanding the use of Medical X-Ray Detectors beyond traditional hospital settings

- The trend toward AI integration, cloud-based imaging storage, and interoperability with hospital information systems (HIS) and PACS further enhances diagnostic efficiency, creating a strong incentive for healthcare providers to upgrade their existing imaging equipment

Restraint/Challenge

“High Equipment Cost and Integration Challenges in Resource-Limited Settings”

- One of the major barriers to the broader adoption of Medical X-Ray Detectors is the high initial investment required for digital imaging equipment. This challenge is especially prominent in low- and middle-income countries where healthcare budgets are constrained

- In addition, integrating advanced detectors with legacy systems, including hospital PACS and imaging software, can be technically complex and costly, hindering smooth implementation across all care settings

- For instance, older diagnostic centers may face challenges adapting to digital radiography without overhauling their infrastructure, which adds to overall expenditure and delays digital transition

- Further, the need for trained professionals and radiologists to operate and interpret high-resolution digital imaging also limits adoption, particularly in rural areas with workforce shortages

- To address these issues, companies such as Carestream Health and Fujifilm Holdings Corporation are focusing on affordable, AI-integrated, and compact detector systems designed for emerging markets. Enhancing training programs, offering value-based pricing, and expanding service networks will be essential to unlock the full growth potential of the global Medical X-Ray Detectors Market

Medical X-Ray Detectors Market Scope

The market is segmented on the basis of type, panel size, portability, application, and end user.

- By Type

On the basis of type, the medical X-Ray detectors market is segmented into flat panel detectors, computed radiography detectors, line scan detectors, charged coupled device (CCD) detectors, and mobile detectors. The flat panel detector segment held the largest market revenue share of 47.8% in 2024, driven by its superior image quality, faster acquisition times, and reduced radiation exposure. These detectors are widely adopted in modern radiology practices for their efficiency and ease of integration into existing systems.

The mobile detectors segment is expected to witness the fastest CAGR of 12.3% from 2025 to 2032, fueled by the growing demand for bedside imaging in ICUs, emergency rooms, and remote healthcare settings. Their portability and wireless capabilities make them essential for improving patient outcomes in time-sensitive situations.

- By Panel Size

On the basis of panel size, the medical X-Ray detectors market is segmented into small area and large area. The large area segment dominated the market with a revenue share of 55.1% in 2024, attributed to its extensive use in general radiography, chest imaging, and full-body diagnostics. These detectors support high-resolution imaging across large anatomical areas, enhancing diagnostic accuracy.

The small area segment is projected to expand at the highest CAGR of 10.8% during the forecast period, driven by its adoption in dental, orthopedic, and pediatric imaging applications where focused, high-detail imaging is essential.

- By Portability

On the basis of portability, the medical X-Ray detectors market is segmented into fixed detectors and portable detectors. The fixed detectors segment held the largest revenue share of 58.6% in 2024, due to their widespread use in hospital radiology departments and imaging centers where high-volume imaging is required.

The portable detectors segment is expected to register the fastest CAGR of 13.5% from 2025 to 2032, owing to their growing utilization in emergency, trauma, and home healthcare settings where flexibility and rapid deployment are critical.

- By Application

On the basis of application, the medical X-Ray detectors market is segmented into medical imaging, dental application, security application, veterinary application, and industrial application. The medical imaging segment dominated the market with a revenue share of 62.7% in 2024, driven by the increasing prevalence of chronic diseases and rising demand for diagnostic imaging across hospitals and diagnostic labs.

The veterinary application segment is anticipated to witness the fastest growth at a CAGR of 11.9%, propelled by increasing pet ownership and the growing demand for advanced imaging technologies in animal healthcare.

- By End User

On the basis of end user, the medical X-Ray detectors market is segmented into hospitals, diagnostic laboratories, original equipment manufacturers (OEMs), clinics, and ICUs. The hospital segment accounted for the largest market share of 49.3% in 2024, supported by a high volume of patient admissions, a broad range of imaging requirements, and ongoing investments in upgrading diagnostic infrastructure.

The ICU segment is expected to grow at the fastest CAGR of 12.1% during the forecast period, driven by the need for real-time, bedside imaging solutions to support critical care and trauma patients.

Medical X-Ray Detectors Market Regional Analysis

- North America dominated the medical X-Ray detectors market with the largest revenue share of 41.6% in 2024, driven by the region's strong focus on advanced diagnostic imaging technologies, widespread adoption of digital radiography, and favorable reimbursement policies

- The region benefits from robust healthcare infrastructure, increased investment in radiology departments, and growing demand for early and accurate diagnostic tools

- The presence of major players such as GE Healthcare, Carestream Health, and Canon Medical Systems further enhances innovation and accessibility in the North American market

U.S. Medical X-Ray Detectors Market Insight

The U.S. medical X-Ray detectors market accounted for 85% of the North American revenue share in 2024, owing to high healthcare spending, rising chronic disease prevalence, and a strong emphasis on early disease detection. Technological advancements in flat panel detectors, mobile radiography, and AI integration are reshaping hospital workflows. The increasing demand for portable and wireless detectors in ICUs, emergency rooms, and outpatient clinics is also fueling market expansion across the U.S.

Europe Medical X-Ray Detectors Market Insight

The Europe medical X-Ray detectors market is projected to grow at a substantial CAGR during the forecast period, supported by growing digital transformation in healthcare and increasing government investments in modern imaging infrastructure. Countries such as Germany, France, and the U.K. are witnessing increased adoption of digital radiography in both public and private healthcare settings. The region also benefits from strong regulatory frameworks encouraging the use of low-radiation, high-efficiency imaging systems.

U.K. Medical X-Ray Detectors Market Insight

The U.K. medical X-Ray detectors market is expected to grow at a notable CAGR, driven by the rising demand for minimally invasive diagnostics and the modernization of NHS imaging services. Initiatives such as NHSX are pushing for digital radiography and AI-based diagnostic tools, further promoting the adoption of advanced X-ray detectors Increased prevalence of respiratory, orthopedic, and cancer-related conditions is also fueling demand.

Germany Medical X-Ray Detectors Market Insight

Ожидается, что рынок медицинских рентгеновских детекторов в Германии будет расти значительными среднегодовыми темпами, чему способствуют развитые производственные мощности медицинского оборудования, увеличение финансирования здравоохранения и высокие темпы цифровизации больниц. Немецкие больницы активно заменяют аналоговые системы плоскопанельными детекторами для повышения точности и эффективности диагностики. Государственное стимулирование цифровой трансформации здравоохранения и энергоэффективных медицинских устройств дополнительно способствует росту.

Обзор рынка медицинских рентгеновских детекторов в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок медицинских рентгеновских детекторов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год на 24% в период с 2025 по 2032 год, что обусловлено расширением доступа к здравоохранению, быстрой урбанизацией и государственными инициативами по развитию цифрового здравоохранения. Такие страны, как Китай, Япония и Индия, вкладывают значительные средства в радиологическую инфраструктуру, особенно в сельской местности и пригородах. Переход от традиционной к цифровой рентгенографии в больницах и диагностических лабораториях ускоряет спрос на экономичные и портативные рентгеновские детекторы.

Обзор рынка медицинских рентгеновских детекторов в Японии

Рынок медицинских рентгеновских детекторов в Японии набирает обороты благодаря акценту страны на инновациях, старению населения и растущему внедрению решений для домашнего здравоохранения. Япония стала одной из первых стран, внедривших беспроводные, компактные и ИИ-детекторы, особенно в городских медицинских учреждениях. Интеграция с системами PACS и предпочтение визуализации высокого разрешения с низкой дозой облучения являются ключевыми факторами роста на японском рынке.

Обзор рынка медицинских рентгеновских детекторов в Китае

Китайский рынок медицинских рентгеновских детекторов занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря быстрому росту среднего класса, государственной реформе здравоохранения и активному местному производству рентгеновского оборудования. Всё больше государственных и частных больниц Китая переходят на цифровую рентгенографию для оптимизации рабочих процессов и повышения пропускной способности. Ключевые игроки на внутреннем рынке и благоприятная нормативно-правовая база делают медицинские рентгеновские детекторы более доступными в учреждениях первичной и третичной медицинской помощи.

Доля рынка медицинских рентгеновских детекторов

Рынок медицинских рентгеновских детекторов в основном представлен хорошо зарекомендовавшими себя компаниями, среди которых:

- General Electric (США)

- Корпорация Toshiba (Япония)

- Конинклийке Philips NV (Нидерланды)

- Carestream Health (США)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Ziehm Imaging GmbH (Германия)

- Canon Inc. (Япония)

- FUJIFILM Holdings Corporation (Япония)

- GMM PFAUDLER (Индия)

- Корпорация Danaher (США)

- PLANMECA OY (Финляндия)

- VATECH (Индия)

- Вилла Sistemi Medicali Spa (Италия)

- Midmark Corporation (США)

- Apteryx Imaging Inc. (Канада)

- Varian Medical Systems, Inc. (Великобритания)

- Hamamatsu Photonics KK (Япония)

- KA Imaging (Канада)

Последние разработки на мировом рынке медицинских рентгеновских детекторов

- В марте 2025 года компания Canon Medical Systems USA получила разрешение FDA 510(k) на свою усовершенствованную систему Adora DRFi – гибридное решение для рентгенографии и флюороскопии с беспроводным детектором CXDI-RF B1. Эта система повышает эффективность работы, позволяя использовать оба метода визуализации в одном помещении. Это достижение подтверждает приверженность Canon инновациям и укрепляет её лидерство на развивающемся рынке медицинских рентгеновских детекторов.

- В мае 2025 года компания United Imaging объявила о получении одобрения FDA на свою интервенционную рентгеновскую систему uAngio Aviva. Система, оснащенная роботизированным 8-осевым управлением и интеллектуальным наведением по изображению (uVERA IQ), обеспечивает точность и эффективность при сложных сосудистых вмешательствах. Эта разработка демонстрирует неизменное внимание компании к технологиям рентгеновских детекторов нового поколения для удовлетворения потребностей интервенционной радиологии.

- В марте 2025 года компания Gleamer, специализирующаяся на ИИ-технологиях для медицинской визуализации, получила одобрение FDA на ChestView — программное обеспечение на базе ИИ, которое помогает рентгенологам выявлять 10 основных отклонений на рентгенограммах грудной клетки. Это одобрение знаменует собой значительный прогресс в области рентгеновской диагностики с использованием ИИ, отражая растущую конвергенцию ИИ и технологий обнаружения в рентгенологической практике.

- В марте 2025 года компания Detection Technology представила X-Panel 43108a FQI, крупнейший на рынке динамический плоскопанельный рентгеновский детектор. Детектор, разработанный для промышленного применения, имеет размеры 43 × 10 см и обеспечивает сверхбыстрое сканирование крупных и сложных компонентов. Это нововведение демонстрирует расширение Detection Technology на рынок высокопроизводительных цифровых детекторов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.