Global Medication Assisted Treatment Mat Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.56 Billion

USD

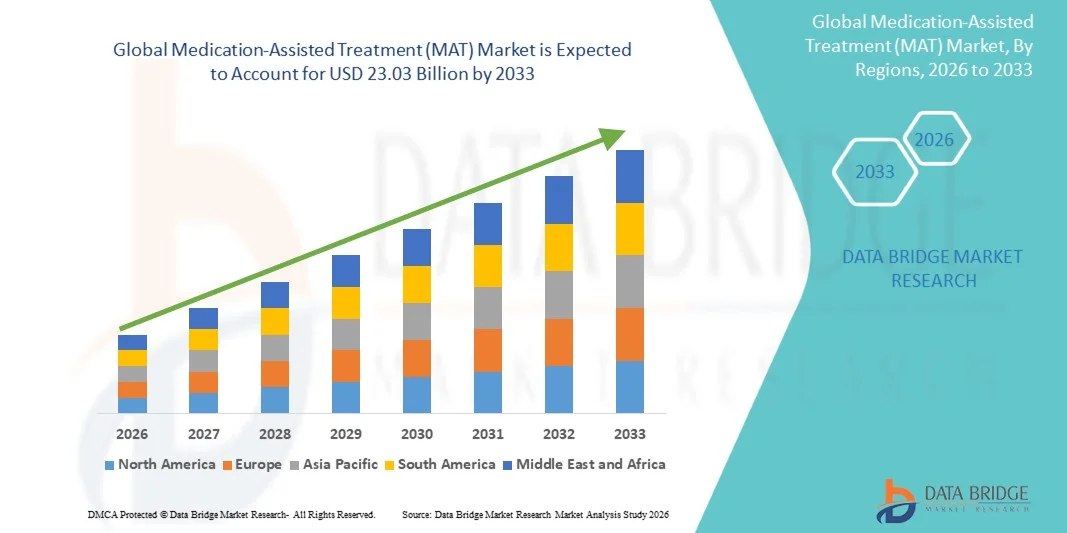

23.03 Billion

2025

2033

USD

11.56 Billion

USD

23.03 Billion

2025

2033

| 2026 –2033 | |

| USD 11.56 Billion | |

| USD 23.03 Billion | |

| % | |

|

Глобальный рынок медикаментозного лечения (MAT), по типу (медицина и терапия), продукту (бупренорфин и налоксон, налтрексон, бупренорфин, метадон, налоксон, дисульфирам и акампросат), типу лекарств (дженерик и брендированный), форме дозирования (немедленный выпуск и расширенный выпуск), типу населения (взрослые и подростки), конечному пользователю (реабилитационные клиники, специализированные центры больниц, домашний уход и другие), каналу распределения (больничная аптека, прямой тендер, розничная аптека, онлайн-аптека и другие) Отраслевые тенденции и прогноз до 2033 года

Рынок медикаментозного лечения (MAT)Обзор

Согласно анализу исследования рынка Data Bridge, рынок медикаментозного лечения (MAT) был оценен в11,56 млрд долларов США в 2025 годуи, по прогнозам, достигнет23,03 миллиарда долларов США к 2033 году, растущий приСреднегодовой темп роста 9,00% с 2026 по 2033 год.. Рынок переживает устойчивый рост, обусловленный ростом распространенности расстройств, вызванных употреблением опиоидов и психоактивных веществ, повышением осведомленности о научно обоснованном лечении зависимости и расширением правительственных инициатив, направленных на улучшение доступа к услугам по восстановлению.

Растущее бремя опиоидной зависимости и расстройств, связанных с употреблением алкоголя во всем мире, в сочетании с поддерживающей нормативно-правовой базой и увеличением финансирования здравоохранения для борьбы с зависимостью побуждает медицинских работников, реабилитационные центры и агентства общественного здравоохранения принимать программы MAT. Такие лекарства, как бупренорфин, метадон и налтрексон, все чаще интегрируются с консультированием и поведенческой терапией, предлагая эффективные и комплексные подходы к лечению. Кроме того, достижения в области препаратов длительного действия, более широкое страховое покрытие и усилия по снижению стигмы, связанной с лечением наркозависимости, еще больше поддерживают расширение рынка в развитых и развивающихся системах здравоохранения.

Ключевые рыночные тенденции и идеи

- Северная Америка доминировала на рынке медикаментозного лечения (MAT) с наибольшей долей дохода в 42,86% в 2025 году, чему способствовали высокие темпы внедрения лечения, благоприятная политика возмещения расходов и обширные государственные программы по борьбе с расстройствами, вызванными употреблением опиоидов.

- Сегмент «Лекарства» лидировал на рынке с долей 68,42% в 2025 году, что обусловлено его центральной ролью в уменьшении симптомов абстиненции, контроле тяги и улучшении долгосрочных результатов выздоровления пациентов с расстройствами, вызванными употреблением психоактивных веществ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста 8,1% в период с 2026 по 2033 год, чему будет способствовать повышение осведомленности о расстройствах, связанных с употреблением психоактивных веществ, улучшение инфраструктуры здравоохранения и рост правительственных инициатив по борьбе с зависимостью.

- Терапия является наиболее быстрорастущим типом лечения, среднегодовой темп роста которого, по прогнозам, составит 8,1%, что отражает рост признания важности поведенческих вмешательств в выздоровлении от зависимости.

- Сегмент дженериков доминировал в категории лекарств с долей выручки 62,47% в 2025 году, что обусловлено ценовой доступностью и широкой доступностью в развитых и развивающихся системах здравоохранения.

- На долю препарата «Немедленный выпуск» приходилось 71,26% рынка, чему отдавали предпочтение из-за его давнего использования в программах лечения зависимости и широкой доступности продукта.

- Сегмент пролонгированного высвобождения является самой быстрорастущей категорией лекарственных форм со среднегодовым темпом роста 8,8%, что обусловлено растущим спросом на варианты лечения, повышающие приверженность лечению.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 11,56 млрд долларов США.

- Ожидаемая рыночная стоимость (2033 г.): 23,03 млрд долларов США.

- Прогноз среднегодового темпа роста (2026–2033 гг.): 9,00%.

- Ведущий регион в 2025 году: Северная Америка.

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

Объем отчета и рынок медикаментозного лечения (MAT)Сегментация

|

Атрибуты |

Ключ к медикаментозному лечению (MAT)Обзор рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка · НАС. · Канада · Мексика Европа · Германия · Франция · Великобритания · Нидерланды · Швейцария · Бельгия · Россия · Италия · Испания · Турция · Остальная Европа Азиатско-Тихоокеанский регион · Китай · Япония · Индия · Южная Корея · Сингапур · Малайзия · Австралия · Таиланд · Индонезия · Филиппины · Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка · Саудовская Аравия · ОАЭ · Южная Африка · Египет · Израиль · Остальные страны Ближнего Востока и Африки Южная Америка · Бразилия · Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

·Индивидуальный ПЛК(Великобритания) ·Бреберн Инк. (НАС.) ·Алкермес, Инк.. (НАС.) ·Орексо АБ(Швеция) ·Камурус АБ(Швеция) · Mallinckrodt Pharmaceuticals (Ирландия) · Hikma Pharmaceuticals PLC (Великобритания) · Viatris Inc. (США) · Teva Pharmaceutical Industries Ltd. (Израиль) · Dr. Reddy’s Laboratories Ltd. (Индия) · Sun Pharmaceutical Industries Ltd. (Индия) · Amneal Pharmaceuticals LLC (США) · Люпин Лимитед (Индия) · Zydus Lifesciences Limited (Индия) · Apotex Inc. (Канада) · Johnson & Johnson Services, Inc. (США) · Purdue Pharma LP (США) · Accord Healthcare Limited (Великобритания) · Mundipharma International Limited (Великобритания) · Titan Pharmaceuticals, Inc. (США) |

|

Возможности рынка |

· Расширение услуг MAT через платформы телездравоохранения и цифровой помощи. · Растущее внедрение инъекционных и имплантируемых препаратов МАТ длительного действия. · Расширение интеграции программ MAT в учреждениях первичной медико-санитарной помощи, исправительных учреждениях и общественных медицинских центрах. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативно-правовую базу. |

Тенденции рынка медикаментозного лечения (MAT)

Тенденция: растущее применение лечебных препаратов длительного действия

Медицинские работники все чаще применяют лекарственные препараты длительного действия для улучшения приверженности пациентов, уменьшения количества случаев прекращения лечения и поддержки устойчивых результатов выздоровления без необходимости частого приема лекарств. Интеграция инъекционных препаратов пролонгированного действия и имплантатов обеспечивает постоянный терапевтический охват и сводит к минимуму риск пропуска доз. Центры лечения наркозависимости и общественные программы здравоохранения аналогичным образом используют эти методы лечения для повышения непрерывности лечения с помощью стандартизированных, научно обоснованных методов лечения, в то время как инструменты цифрового мониторинга создают взаимосвязанную среду, которая тесно поддерживает управление долгосрочным восстановлением.

Например, в марте 2025 года Indivior продолжила расширять инициативы по обеспечению доступа к своим продуктам бупренорфина пролонгированного действия в различных сетях лечения, подчеркивая внимание отрасли к улучшению соблюдения режима лечения и результатам выздоровления с помощью решений МАТ длительного действия.

Динамика рынка медикаментозного лечения (MAT)

Ключевой драйвер рынка: рост распространенности расстройств, вызванных употреблением опиоидов, и правительственные инициативы по лечению

Растущая распространенность расстройств, связанных с употреблением опиоидов, и зависимости от психоактивных веществ создала значительный спрос на программы медикаментозного лечения, которые могут улучшить результаты выздоровления, снизить риск передозировки и поддержать долгосрочную стабилизацию пациентов во всех системах здравоохранения. Поставщики медицинских услуг, агентства общественного здравоохранения и реабилитационные организации используют МАТ в качестве основного компонента стратегий управления зависимостью, улучшая доступность лечения, повышая непрерывность ухода и улучшая результаты лечения пациентов посредством комплексной поддержки поведенческого здоровья.

Например, в 2024 году Управление служб по борьбе со злоупотреблением психоактивными веществами и психическим здоровьем продолжило расширять инициативы, направленные на улучшение доступа к научно обоснованным услугам MAT, усиливая растущую роль фармакологического лечения в решении опиоидной зависимости и связанных с ней проблем общественного здравоохранения.

Ключевое ограничение/проблема: ограниченный доступ к сертифицированным поставщикам медицинских услуг и инфраструктуре лечения.

Существенным сдерживающим фактором на мировом рынке медикаментозного лечения является ограниченное количество сертифицированных поставщиков и специализированной инфраструктуры лечения. Многие системы здравоохранения сталкиваются с нехваткой специалистов в области медицины наркозависимости, консультативных ресурсов и учреждений комплексной медицинской помощи, что требует значительных инвестиций в развитие рабочей силы и расширение услуг. Проблема распространяется на нормативные требования, ограничения возмещения и социальную стигму, что затрудняет доступ к лечению для малообеспеченного населения, сельских сообществ и организаций здравоохранения с ограниченными ресурсами.

Например, несмотря на реформы политики в нескольких странах в 2024 году, многие сельские регионы продолжали сообщать о недостаточных возможностях лечения наркозависимости и нехватке поставщиков услуг, что отражает более широкую проблему расширения доступа к МПТ за пределы хорошо обеспеченных ресурсами сетей здравоохранения.

Ключевая рыночная возможность: интеграция платформ цифрового здравоохранения и телемедицины для лечения наркозависимости

Интеграция цифровых технологий здравоохранения в медикаментозное лечение представляет собой значительную рыночную возможность. Платформы с поддержкой технологий могут поддерживать удаленный мониторинг пациентов, улучшать отслеживание соблюдения режима лечения и предоставлять инструменты взаимодействия в режиме реального времени для управления восстановлением. Развитие моделей лечения наркозависимости на основе телемедицины и мобильных медицинских приложений еще больше демократизирует доступ к лечебным услугам, открывая возможности роста на недостаточно обслуживаемых рынках в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

Например, в 2025 году несколько поставщиков медицинских услуг и компаний, занимающихся цифровым здравоохранением, расширили виртуальные программы MAT, включив в них телеконсультации, мониторинг соблюдения режима лечения и услуги по поведенческой поддержке, демонстрируя растущий потенциал моделей оказания технологического лечения зависимости.

Объем рынка медикаментозного лечения (MAT)

Рынок медикаментозного лечения (MAT) сегментирован по типу, продукту, типу лекарства, лекарственной форме, способу введения, типу населения, конечному пользователю и каналу распределения.

- По типу

Рынок медикаментозного лечения (MAT) сегментирован на лекарства и терапию по типу. Сегмент лекарств доминировал на рынке с долей примерно 68,42% в 2025 году благодаря своей центральной роли в уменьшении симптомов абстиненции, контроле тяги и улучшении долгосрочных результатов выздоровления пациентов с расстройствами, вызванными употреблением психоактивных веществ. Такие лекарства, как бупренорфин, метадон и налтрексон, составляют основу научно обоснованных программ лечения зависимости во всем мире. Увеличение нормативной поддержки и более широкое страховое покрытие еще больше усилили внедрение. Поставщики медицинских услуг полагаются на фармакологические вмешательства для стабилизации пациентов, прежде чем интегрировать службы поведенческой поддержки. Растущий опиоидный кризис продолжает стимулировать спрос на медикаментозные подходы к лечению. Постоянные инновации в продуктах и расширенная доступность лечения еще больше поддерживают лидерство в сегменте.

По прогнозам, в сегменте «Терапия» будет зарегистрирован самый быстрый рост в среднем на 8,1% в период с 2026 по 2033 год, что обусловлено растущим признанием важности поведенческих вмешательств в выздоровлении от зависимости. Консультирование, когнитивно-поведенческая терапия и программы психосоциальной поддержки все чаще интегрируются в комплексные планы лечения. Системы здравоохранения делают упор на комплексные подходы к восстановлению, учитывающие как физическую зависимость, так и психологические факторы. Растущее внедрение телемедицины улучшает доступ к терапевтическим услугам в недостаточно обслуживаемых регионах. Правительственные инициативы, продвигающие модели комплексного ухода, также способствуют расширению. Ожидается, что повышение осведомленности о профилактике рецидивов и долгосрочном восстановлении ускорит рост сегмента.

- По продукту

В зависимости от продукта рынок медикаментозного лечения (MAT) сегментирован на бупренорфин и налоксон, налтрексон, бупренорфин, метадон, налоксон, дисульфирам и акампросат. Сегмент бупренорфина и налоксона доминировал на рынке с долей примерно 31,58% в 2025 году благодаря его широкому использованию в лечении расстройств, связанных с употреблением опиоидов, и благоприятному профилю безопасности. Комбинированная терапия эффективно снижает вероятность злоупотребления, помогая пациентам справиться с симптомами абстиненции и тягой к еде. Убедительные клинические данные, подтверждающие эффективность лечения, способствовали его внедрению в медицинских учреждениях. Растущее признание врачей и расширение полномочий по выписыванию рецептов еще больше увеличили использование. Продукт широко включается в программы амбулаторного лечения наркозависимости. Растущий спрос на решения для лечения в офисах продолжает поддерживать доминирование в сегменте.

Ожидается, что в сегменте налтрексона будет наблюдаться самый быстрый рост со среднегодовым темпом роста 8,6% в период с 2026 по 2033 год, что обусловлено увеличением использования инъекционных форм пролонгированного действия. Препарат используется как для лечения опиоидной, так и алкогольной зависимости, что расширяет базу пациентов. Растущее внимание к профилактике рецидивов побуждает медицинских работников включать терапию длительного действия в программы лечения. Улучшение соблюдения пациентами требований, связанное с ежемесячными графиками приема, поддерживает рост спроса. Организации здравоохранения все чаще инвестируют в модели лечения, ориентированные на выздоровление, с использованием налтрексона. Растущая осведомленность о вариантах лечения, помимо агонистов опиоидов, еще больше ускоряет внедрение.

- По типу препарата

В зависимости от типа препарата рынок медикаментозного лечения (MAT) сегментируется на дженерики и фирменные препараты. Сегмент дженериков доминировал на рынке с долей примерно 62,74% в 2025 году, чему способствовала ценовая доступность и широкая доступность в развитых и развивающихся системах здравоохранения. Дженерики играют решающую роль в расширении доступности лечения среди чувствительных к затратам групп пациентов. Правительства и учреждения общественного здравоохранения часто отдают приоритет дженерикам для контроля расходов на здравоохранение. Широкая доступность в больницах и реабилитационных центрах способствует лидерству на рынке. Дженерики сохраняют терапевтическую эффективность, одновременно повышая доступность лечения. Их роль в поддержке крупномасштабных инициатив по лечению зависимости продолжает стимулировать спрос.

По прогнозам, сегмент брендовых препаратов будет расти самыми быстрыми темпами, среднегодовой темп роста составит 8,4% в период с 2026 по 2033 год, что обусловлено инновациями в препаратах пролонгированного и длительного действия. Фармацевтические компании инвестируют в передовые системы доставки лекарств, предназначенные для улучшения соблюдения режима лечения и улучшения результатов лечения. Фирменные продукты часто получают мощную клиническую поддержку и дифференцированные терапевтические преимущества. Растущее внедрение инъекционной терапии и терапии на основе имплантатов способствует расширению сегмента. Поставщики медицинских услуг проявляют растущий интерес к решениям премиум-класса, которые снижают риск рецидива. Ожидается, что продолжающаяся деятельность по разработке продуктов еще больше укрепит перспективы роста.

- По лекарственной форме

В зависимости от лекарственной формы рынок медикаментозного лечения (MAT) сегментирован на немедленный выпуск и пролонгированный выпуск. Сегмент немедленного высвобождения доминировал на рынке с долей примерно 71,26% в 2025 году благодаря его давнему использованию в программах лечения зависимости и широкой доступности продуктов. Эти составы обычно назначаются из-за того, что они знакомы медицинским работникам и пациентам. Терапия с немедленным высвобождением позволяет гибко корректировать дозу в зависимости от потребностей пациента и прогресса лечения. Широкая доступность через учреждения здравоохранения поддерживает высокий уровень использования. Более низкие затраты на приобретение по сравнению с передовыми составами также способствуют лидерству на рынке. Их обширная клиническая история продолжает способствовать широкому распространению.

Ожидается, что в сегменте расширенного выпуска будет зарегистрирован самый быстрый рост со среднегодовым темпом роста 8,8% в период с 2026 по 2033 год, что обусловлено растущим спросом на варианты лечения, повышающие приверженность лечению. Составы с пролонгированным высвобождением снижают необходимость частого приема и помогают поддерживать постоянные терапевтические уровни препарата. Медицинские работники все чаще отдают предпочтение этим продуктам пациентам с более высоким риском прекращения лечения. Препараты длительного действия связаны с улучшением соблюдения режима лечения и снижением частоты рецидивов. Достижения в области инъекционных и имплантируемых технологий еще больше расширяют клиническое применение. Растущий акцент на долгосрочных результатах восстановления ускоряет рост сегмента.

- По пути введения

В зависимости от способа введения рынок медикаментозного лечения (MAT) сегментируется на пероральный, парентеральный и другие. Сегмент пероральных препаратов доминировал на рынке с долей примерно 76,18% в 2025 году благодаря простоте применения, знакомству пациентов и широкой доступности пероральных препаратов MAT. Пероральные препараты остаются стандартным вариантом лечения во многих медицинских учреждениях по всему миру. Их удобство позволяет последовательно использовать их в амбулаторных и реабилитационных программах. Более низкие административные расходы по сравнению с инъекционной терапией еще больше способствуют внедрению. Врачи обычно назначают пероральные препараты в качестве вариантов лечения первой линии. Высокая доступность продукции в розничной торговле и больничных аптеках поддерживает лидерство в сегменте.

Ожидается, что в сегменте парентеральных препаратов будет наблюдаться самый быстрый рост со среднегодовым темпом роста 8,9% в период с 2026 по 2033 год, что обусловлено увеличением внедрения инъекционных препаратов длительного действия. Инъекционные формы улучшают соблюдение режима лечения за счет уменьшения частоты приема лекарств. Поставщики медицинских услуг все чаще рекомендуют эти продукты пациентам с риском рецидива или проблемами с соблюдением режима лечения. Растущие клинические данные, подтверждающие эффективность лечения, способствуют его более широкому внедрению. Технологические достижения в системах доставки с пролонгированным высвобождением укрепляют рыночный потенциал. Растущее предпочтение удобных и контролируемых вариантов лечения еще больше способствует расширению.

- По типу населения

В зависимости от типа населения рынок медикаментозного лечения (MAT) сегментирован на взрослых и подростков. Сегмент для взрослых доминировал на рынке с долей примерно 88,34% в 2025 году, в первую очередь из-за более высокой распространенности расстройств, связанных с употреблением опиоидов и алкоголя, среди взрослого населения. Большинство программ МАТ во всем мире разработаны и одобрены для взрослых пациентов. Увеличение расходов здравоохранения на лечение наркозависимости еще больше поддерживает рост сегмента. Взрослые составляют большую часть госпитализаций на реабилитацию и участие в программах долгосрочного восстановления. Правительственные инициативы, направленные на борьбу с опиоидной зависимостью, в значительной степени ориентированы на взрослое население, получающее лечение. Большой пул пациентов продолжает укреплять доминирование сегмента.

По прогнозам, подростковый сегмент будет расти самыми быстрыми темпами со среднегодовым темпом роста 7,9% в период с 2026 по 2033 год, что обусловлено повышением осведомленности о расстройствах, связанных с употреблением психоактивных веществ среди подростков, и стратегиях раннего вмешательства. Медицинские работники расширяют специализированные программы лечения, адаптированные для более молодых пациентов. Растущее признание долгосрочных последствий невылеченной зависимости поощряет более раннее начало лечения. Школы и общественные организации поддерживают программы повышения осведомленности и направления. Улучшения в инфраструктуре психиатрической помощи и лечения наркозависимости расширяют доступ к лечению. Ожидается, что растущее внимание к профилактическим подходам в области здравоохранения ускорит экономический рост.

- Конечным пользователем

В зависимости от конечного пользователя рынок медикаментозного лечения (MAT) сегментирован на реабилитационные клиники, специализированные больничные центры, услуги по уходу на дому и другие. Сегмент специализированных больниц доминировал на рынке с долей примерно 39,85% в 2025 году благодаря комплексным возможностям лечения и доступу к многопрофильным медицинским работникам. Эти учреждения предоставляют комплексные услуги по лечению зависимости, сочетающие прием лекарств, консультирование и медицинское наблюдение. Пациенты со сложными заболеваниями часто требуют специализированного лечения. Развитая инфраструктура и соответствие нормативным требованиям обеспечивают большие объемы лечения. Больницы также играют важную роль в начале МПТ во время неотложных состояний. Их способность оказывать скоординированную помощь укрепляет лидерство в сегменте.

Ожидается, что в сегменте ухода на дому будет зарегистрирован самый быстрый рост — среднегодовой темп роста 8,7% в период с 2026 по 2033 год, что обусловлено более широким внедрением телемедицины и решений для дистанционного управления пациентами. Пациенты все чаще отдают предпочтение моделям лечения, которые сводят к минимуму частые посещения медицинских учреждений. Уход на дому повышает удобство и способствует долгосрочному соблюдению режима лечения. Цифровые технологии здравоохранения позволяют осуществлять эффективный мониторинг и последующее наблюдение. Расширение доступа к виртуальным консультационным услугам еще больше повышает осуществимость. Ожидается, что растущее внимание к моделям ухода, ориентированным на пациента, будет способствовать быстрому расширению сегмента.

- По каналу распространения

В зависимости от канала сбыта рынок медикаментозного лечения (MAT) сегментирован на больничные аптеки, прямые тендеры, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке с долей примерно 36,92% в 2025 году из-за значительной роли больниц в начале лечения наркозависимости и выдаче лекарств. Больничные аптеки обеспечивают надлежащий прием лекарств под клиническим наблюдением. Они поддерживают программы лечения, требующие скоординированного ухода и наблюдения. Надежная доступность продукции и соответствие нормативным требованиям способствуют ее эффективному использованию. Многие методы МАТ сначала назначаются во время лечения в больнице. Их интеграция в системы здравоохранения усиливает доминирование на рынке.

Ожидается, что в сегменте интернет-аптек будет наблюдаться самый быстрый рост в среднем на 9,2% в период с 2026 по 2033 год, что будет обусловлено ростом внедрения цифрового здравоохранения и расширением доступа к услугам по рецепту. Онлайн-платформы обеспечивают большее удобство и доступность лекарств для пациентов в отдаленных районах. Интеграция телемедицины обеспечивает беспрепятственное выполнение рецептов и последующее наблюдение. Растущее предпочтение потребителей к цифровым медицинским услугам ускоряет их использование. Расширенные логистические сети и безопасные системы доставки еще больше ускоряют рост рынка. Ожидается, что переход к технологическому здравоохранению будет способствовать быстрому расширению этого сегмента.

Региональный анализ рынка медикаментозного лечения (MAT)

Северная Америка доминировала на рынке медикаментозного лечения (MAT) с наибольшей долей дохода в 42,86% в 2025 году, чему способствовали высокие темпы внедрения лечения, благоприятная политика возмещения расходов и обширные государственные программы по борьбе с расстройствами, вызванными употреблением опиоидов. Регион также извлекает выгоду из благоприятной политики возмещения расходов, широкой доступности лекарств MAT и растущего внедрения комплексных услуг по лечению поведенческого здоровья и наркозависимости. Рост инвестиций в лечение наркозависимости с помощью телемедицины, расширение программ поддержки выздоровления и рост использования препаратов длительного действия продолжают стимулировать рост рынка. Растущее внимание к профилактике передозировок и научно обоснованным подходам к лечению продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка медикаментозного лечения (MAT) в США

На рынке медикаментозного лечения (MAT) в США наблюдается сильный рост из-за роста распространенности расстройств, связанных с употреблением опиоидов, увеличения государственного финансирования программ лечения зависимости и расширения доступа к научно обоснованным услугам восстановления. Хорошо развитая инфраструктура здравоохранения страны, наряду с растущим внедрением бупренорфина, метадона и препаратов пролонгированного действия, стимулирует спрос в больницах, реабилитационных центрах и общественных медицинских учреждениях. Кроме того, усиление внимания к профилактике передозировок и улучшению долгосрочных результатов выздоровления ускоряет внедрение MAT среди медицинских работников и организаций общественного здравоохранения.

Обзор европейского рынка медикаментозного лечения (MAT)

Европейский рынок медикаментозного лечения (MAT) остается основным источником глобального дохода, чему способствуют сильные системы общественного здравоохранения, политика поддерживающего лечения и высокий спрос на комплексные решения по борьбе с зависимостью. Широкое использование медикаментозной терапии в программах лечения расстройств, вызванных употреблением психоактивных веществ, способствует расширению рынка во всем регионе. Увеличение инвестиций в услуги по восстановлению в сочетании с растущей осведомленностью о научно обоснованном лечении наркозависимости и высокоразвитой инфраструктурой здравоохранения продолжают способствовать распространению МТ по всей Европе.

Обзор рынка медикаментозного лечения (MAT) в Великобритании

Рынок медикаментозного лечения (MAT) в Великобритании переживает устойчивый рост, чему способствует растущее внедрение структурированных программ лечения наркозависимости, расширение доступа к службам восстановления на уровне сообщества и усиление внимания правительства к борьбе со злоупотреблением психоактивными веществами. Увеличение инвестиций в инфраструктуру очистки и растущий спрос на эффективные и долгосрочные решения по восстановлению способствуют росту рынка. Кроме того, интеграция инструментов цифрового здравоохранения, телемедицинских услуг и технологий мониторинга пациентов улучшает доступность лечения и координацию ухода, позиционируя Великобританию как ключевой центр инноваций в индустрии MAT.

Обзор рынка медикаментозного лечения (MAT) в Германии

Рынок медикаментозного лечения (MAT) в Германии неуклонно расширяется благодаря сильной системе здравоохранения страны, передовым возможностям лечения наркозависимости и растущему внедрению научно обоснованных подходов к выздоровлению. Медицинские работники, реабилитационные центры и специализированные клиники все чаще используют МАТ-терапию для стабилизации пациентов, предотвращения рецидивов и долгосрочного восстановления. Постоянное совершенствование форм пролонгированного действия, интеграция цифрового здравоохранения и доступность лечения, а также сильное внимание правительства к общественному здравоохранению и лечению наркозависимости еще больше способствуют росту рынка в Германии.

Обзор рынка медикаментозного лечения (MAT) в Азиатско-Тихоокеанском регионе

Ожидается, что на рынке медикаментозного лечения (MAT) в Азиатско-Тихоокеанском регионе будет наблюдаться быстрый рост, обусловленный повышением осведомленности о расстройствах, связанных с употреблением психоактивных веществ, расширением инфраструктуры здравоохранения и ростом инвестиций в услуги по лечению наркозависимости в таких странах, как Китай, Индия и Япония. Растущее признание преимуществ научно обоснованных программ восстановления, растущее внедрение передовых подходов к лечению и растущий спрос на доступные и экономически эффективные решения по уходу поддерживают расширение регионального рынка. Кроме того, растущее присутствие инициатив общественного здравоохранения и улучшение служб охраны психического здоровья ускоряют внедрение MAT в сфере здравоохранения и сообщества.

Обзор рынка медикаментозного лечения (MAT) в Японии

На японском рынке медикаментозного лечения (MAT) наблюдается устойчивый рост благодаря растущим инвестициям в услуги по лечению наркозависимости, инновациям в сфере здравоохранения и инициативам по улучшению общественного здравоохранения. Медицинские работники, реабилитационные учреждения и исследовательские институты все чаще применяют МАТ-терапию для лечения зависимости от психоактивных веществ, предотвращения рецидивов и поддержки выздоровления. Более того, растущая интеграция цифровых технологий здравоохранения и ориентация страны на эффективные и ориентированные на пациента решения в области лечения еще больше способствуют росту рынка.

Обзор рынка медикаментозного лечения (MAT) в Китае

Китайский рынок медикаментозного лечения (MAT) быстро растет благодаря увеличению инвестиций в здравоохранение, расширению инфраструктуры лечения наркозависимости и растущему вниманию правительства к лечению расстройств, вызванных употреблением психоактивных веществ, и улучшению общественного здравоохранения. Растущее внедрение программ научно обоснованного лечения в больницах, реабилитационных центрах и общественных медицинских учреждениях значительно повышает рыночный спрос. Кроме того, растущие инвестиции в модернизацию здравоохранения, повышение осведомленности об услугах по выздоровлению от зависимости и быстрое улучшение доступности лечения делают Китай одним из самых быстрорастущих рынков медикаментозного лечения в мире.

Доля рынка медикаментозного лечения (MAT)

Индустрию медикаментозного лечения (MAT) в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Indivior PLC (Великобритания)

- Бреберн Инк. (США)

- Алкермес, Инк. (США)

- Орексо АБ (Швеция)

- Камурус АБ (Швеция)

- Mallinckrodt Pharmaceuticals (Ирландия)

- Hikma Pharmaceuticals PLC (Великобритания)

- Виатрис Инк. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Reddy’s Laboratories Ltd. (Индия)

- Сан Фармасьютикал Индастриз Лтд. (Индия)

- Amneal Pharmaceuticals LLC (США)

- Люпин Лимитед (Индия)

- Zydus Lifesciences Limited (Индия)

- Апотекс Инк. (Канада)

- Johnson & Johnson Services, Inc. (США)

- Purdue Pharma LP (США)

- Accord Healthcare Limited (Великобритания)

- Mundipharma International Limited (Великобритания)

- Titan Pharmaceuticals, Inc. (США)

Последние события на рынке медикаментозного лечения (MAT)

- В феврале 2025 года Indivior объявила, что FDA США одобрило важные изменения в этикетке для SUBLOCADE® (инъекция бупренорфина с пролонгированным высвобождением), что позволяет быстро начать лечение после всего лишь одной дозы бупренорфина через слизистую оболочку и часового наблюдения, а также дополнительных вариантов места инъекции. Ожидается, что это одобрение улучшит доступность лечения, удержание пациентов и клиническую гибкость в лечении расстройств, связанных с употреблением опиоидов.

- В ноябре 2024 года компания Indivior представила на конференции Канадского общества медицины зависимостей (CSAM) 2024 новые клинические данные, демонстрирующие, что быстрое начало приема SUBLOCADE® значительно улучшает удержание лечения, в том числе среди фентанил-позитивных пациентов, по сравнению со стандартным протоколом начала лечения. Результаты подтверждают более широкое внедрение подходов ускоренного МАТ в клиническую практику.

- В октябре 2024 года компания Indivior объявила, что FDA США предоставило приоритетную проверку ее дополнительной заявке на поиск быстрой индукции и альтернативных мест инъекций для СУБЛОКАДА®. Это назначение подчеркнуло потенциал улучшения доступа пациентов и удобства лечения для людей с расстройствами, связанными с употреблением опиоидов.

- В мае 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США и Управление по борьбе со злоупотреблением психоактивными веществами и службами психического здоровья совместно подчеркнули, что доступ к бупренорфину не должен ставиться в зависимость от участия в консультационных услугах, активизируя усилия по устранению препятствий для медикаментозного лечения и расширению доступа к научно обоснованной помощи при расстройствах, вызванных употреблением опиоидов.

- В мае 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США одобрило BRIXADI® (инъекция бупренорфина пролонгированного действия), разработанную Braeburn, в качестве нового еженедельного и ежемесячного инъекционного лечения расстройств, вызванных употреблением опиоидов средней и тяжелой степени. Это одобрение расширило возможности МАТ длительного действия и предоставило врачам большую гибкость дозирования для поддержки долгосрочного восстановления.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.