Global Medicinal Chemistry For Drug Discovery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.94 Billion

USD

19.25 Billion

2024

2032

USD

6.94 Billion

USD

19.25 Billion

2024

2032

| 2025 –2032 | |

| USD 6.94 Billion | |

| USD 19.25 Billion | |

| % | |

|

Сегментация мирового рынка медицинской химии для разработки новых лекарственных препаратов по процессам (выбор мишени, валидация мишени, идентификация «попадание в лид», оптимизация лидов и валидация кандидатов), дизайну (вариация на основе фрагментов, дизайн лекарств на основе структуры, синтез, ориентированный на разнообразие, хемогеномика, натуральные продукты и другие), типу препарата (малые молекулы и биологические препараты), терапевтической области (онкология, неврология, инфекционные и иммунные заболевания, сердечно-сосудистые заболевания, заболевания пищеварительной системы и другие), конечному пользователю (организация контрактных исследований, фармацевтические и биотехнологические компании, академические и научно-исследовательские институты и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка медицинской химии для разработки лекарственных препаратов

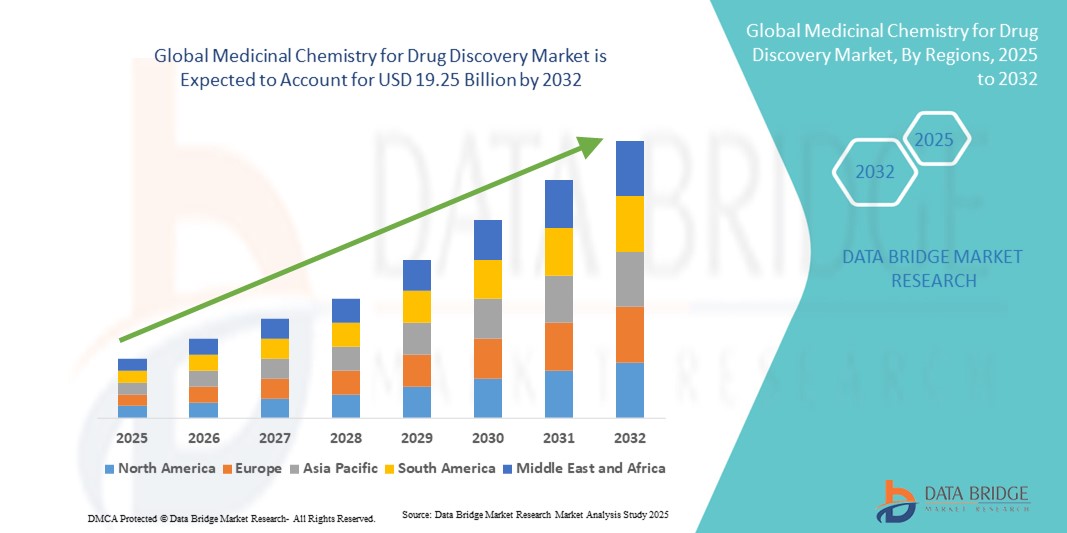

- Объем мирового рынка медицинской химии для разработки лекарственных препаратов в 2024 году оценивался в 6,94 млрд долларов США, а к 2032 году , как ожидается, достигнет 19,25 млрд долларов США при среднегодовом темпе роста 13,60% в прогнозируемый период.

- Рост рынка во многом обусловлен достижениями в области синтетической химии, высокопроизводительного скрининга и компьютерного дизайна лекарств, что позволяет быстрее и эффективнее идентифицировать новые лекарственные препараты-кандидаты.

- Более того, растущие инвестиции фармацевтических и биотехнологических компаний в сочетании с растущим спросом на инновационные методы лечения хронических и редких заболеваний делают медицинскую химию важнейшим компонентом современного процесса разработки лекарственных препаратов. Эти факторы ускоряют внедрение инструментов и платформ медицинской химии, тем самым значительно стимулируя рост отрасли.

Анализ рынка медицинской химии для разработки новых лекарств

- Медицинская химия для открытия новых лекарственных средств, включая проектирование, синтез и оптимизацию малых молекул для терапевтического применения, становится неотъемлемой частью современных фармацевтических исследований и разработок, позволяя быстрее идентифицировать и разрабатывать новые лекарственные препараты для лечения различных заболеваний.

- Растущее внедрение высокопроизводительного скрининга, автоматизированного проектирования лекарственных препаратов и прогностических моделей на основе искусственного интеллекта в первую очередь стимулирует спрос, а также растущее давление на фармацевтические компании, требующее ускорения сроков разработки лекарственных препаратов и снижения затрат на разработку.

- Северная Америка доминировала на рынке медицинской химии для разработки лекарств с наибольшей долей выручки в 39% в 2024 году, чему способствовало сильное присутствие ведущих фармацевтических и биотехнологических компаний, высокие расходы на НИОКР и раннее внедрение передовых платформ разработки лекарств, особенно в США, где инновации в области вычислительной химии и прецизионной медицины ускоряют разработку новых лекарственных препаратов.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми высокими темпами роста в прогнозируемый период, чему будет способствовать увеличение инвестиций в фармацевтические НИОКР, расширение биотехнологических центров и усиление сотрудничества между местными научно-исследовательскими институтами и глобальными фармацевтическими компаниями.

- Сегмент идентификации «от хита до лидера» доминировал на рынке с долей 43,2% в 2024 году, что обусловлено его важнейшей ролью в выборе перспективных соединений из первоначальных хитов и оптимизации их свойств с точки зрения эффективности, безопасности и лекарственной пригодности перед переходом на этапы доклинической и клинической разработки.

Область применения отчета и медицинская химия для сегментации рынка разработки лекарственных препаратов

|

Атрибуты |

Лекарственная химия для разработки лекарств: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинской химии для разработки лекарственных препаратов

Интеграция ИИ и компьютерного дизайна лекарств

- Значимой и стремительно развивающейся тенденцией на мировом рынке медицинской химии для разработки лекарственных препаратов является интеграция платформ искусственного интеллекта (ИИ), машинного обучения и вычислительной химии для оптимизации процессов разработки и оптимизации лекарственных препаратов. Такое сочетание технологий повышает эффективность, точность и скорость идентификации и оптимизации лидов.

- Например, платформа Schrödinger для разработки лекарственных препаратов использует молекулярное моделирование на основе искусственного интеллекта и прогностические алгоритмы для более быстрого выявления потенциальных кандидатов на лекарственные препараты, в то время как Exscientia использует автоматизированные системы искусственного интеллекта для разработки новых соединений с оптимизированными фармакокинетическими свойствами.

- Интеграция ИИ обеспечивает такие функции, как прогнозирование биологической активности, токсичности и нецелевых эффектов, позволяя химикам отдавать приоритет соединениям с более высоким потенциалом успеха. Кроме того, вычислительные подходы снижают необходимость в обширном синтезе методом проб и ошибок, тем самым сокращая время и затраты на НИОКР.

- Эффективное сочетание ИИ с высокопроизводительным скринингом и разработкой лекарственных препаратов на основе структурных данных обеспечивает централизованный подход к выбору соединений, оптимизации и доклинической оценке, создавая более эффективный и итеративный рабочий процесс разработки лекарственных препаратов.

- Эта тенденция к более интеллектуальным, предиктивным и автоматизированным процессам медицинской химии коренным образом меняет ожидания в отношении эффективности разработки лекарственных препаратов. В связи с этим такие компании, как Insilico Medicine и Atomwise, разрабатывают платформы на базе искусственного интеллекта для ускорения идентификации соединений и оптимизации потенциальных кандидатов.

- Спрос на решения в области медицинской химии, интегрирующие ИИ и вычислительные платформы, стремительно растет в фармацевтическом и биотехнологическом секторах, поскольку организации все чаще отдают приоритет ускорению разработки и экономически эффективным инновациям.

Динамика рынка медицинской химии для разработки лекарственных препаратов

Водитель

Растущий спрос на новые терапевтические средства и ускоренную разработку лекарств

- Растущая потребность в инновационных методах лечения онкологии, редких заболеваний и хронических состояний в сочетании с необходимостью сокращения сроков разработки лекарственных препаратов является важным фактором внедрения медицинской химии.

- Например, в 2024 году компании Pfizer и AstraZeneca расширили свои инициативы в области медицинской химии на основе искусственного интеллекта, чтобы ускорить выявление потенциальных кандидатов для разработки онкологических препаратов, что отражает стратегическую важность передовых инструментов разработки лекарственных средств.

- Компании все больше инвестируют в вычислительную химию, высокопроизводительный скрининг и разработку лекарственных препаратов на основе фрагментов для оптимизации библиотек соединений и повышения вероятности клинического успеха.

- Растущее сотрудничество между фармацевтическими компаниями, биотехнологическими стартапами и академическими учреждениями еще больше повышает спрос на интегрированные платформы медицинской химии, которые оптимизируют процесс разработки лекарственных препаратов.

- Передовые инструменты для структурно-ориентированного проектирования, предиктивного моделирования ADMET и автоматизированного синтеза являются ключевыми факторами, способствующими внедрению подходов медицинской химии, повышая эффективность как ранних стадий исследований, так и доклинических разработок.

Сдержанность/Вызов

Высокие затраты и нормативные препятствия при разработке лекарств

- Высокая стоимость передовых платформ медицинской химии в сочетании со сложностью соблюдения нормативных требований к новым химическим соединениям представляет собой серьёзную проблему для их широкого внедрения. Поскольку разработка лекарств требует сложного оборудования, вычислительной инфраструктуры и высококвалифицированного персонала, небольшие компании и исследовательские лаборатории могут столкнуться с барьерами для входа на рынок.

- Например, разработка решений по дизайну лекарственных препаратов на основе ИИ или доступ к высокопроизводительным скрининговым центрам часто требуют значительных инвестиций, что может ограничить их внедрение на развивающихся рынках.

- Контроль со стороны регулирующих органов за новыми соединениями, включая доклиническую безопасность и оценку воздействия на окружающую среду, еще больше усложняет и увеличивает время процесса разработки лекарств.

- Решение этих проблем посредством разработки экономически эффективной платформы, облачных решений в области вычислительной химии и партнерства с контрактными исследовательскими организациями (КИО) имеет решающее значение для расширения проникновения на рынок.

- Баланс инноваций, доступности и соответствия требованиям будет иметь решающее значение для устойчивого роста рынка медицинской химии для разработки лекарственных препаратов.

Медицинская химия для сферы разработки лекарств

Рынок сегментирован по признакам процесса, дизайна, типа препарата, терапевтической области и конечного потребителя.

- По процессу

На основе процесса рынок медицинской химии для разработки лекарств сегментируется на выбор мишени, валидацию мишени, идентификацию «hit-to-lead», оптимизацию лидов и валидацию кандидатов. Сегмент идентификации «hit-to-lead» доминировал на рынке с наибольшей долей выручки в 43,2% в 2024 году, поскольку он играет решающую роль в фильтрации перспективных соединений из результатов первоначального скрининга и оптимизации их по активности, селективности и лекарственной идентичности. Этот процесс гарантирует, что только наиболее перспективные кандидаты перейдут в доклинические исследования, что снижает затраты на разработку и увеличивает вероятность клинического успеха. Компании все чаще используют ИИ, вычислительную химию и высокопроизводительный скрининг для повышения эффективности «hit-to-lead». Подходы, основанные на фрагментах и структурах, широко применяются для ускорения принятия решений на этом этапе. Важность этого этапа в современных процессах разработки лекарств делает его незаменимым.

Ожидается, что сегмент оптимизации лидов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено необходимостью уточнения фармакокинетических, фармакодинамических и безопасных профилей соединений перед клиническими испытаниями. Передовые платформы, включая разработку на основе ИИ и оптимизацию структуры, позволяют вносить точные изменения, повышающие эффективность и минимизирующие токсичность. Фармацевтические и биотехнологические компании уделяют первостепенное внимание оптимизации лидов для снижения числа отказов на поздних стадиях разработки. Растущий спрос на прецизионные терапевтические препараты, особенно в онкологии и лечении редких заболеваний, дополнительно стимулирует внедрение оптимизированных рабочих процессов разработки лидов. Прогнозируется, что этот подсегмент будет быстро внедряться благодаря его непосредственному влиянию на успех последующих клинических испытаний.

- По замыслу

В зависимости от дизайна рынок медицинской химии для разработки лекарственных препаратов сегментируется на сегменты, основанные на фрагментации, структурно-ориентированный дизайн лекарственных препаратов, синтез, ориентированный на разнообразие, хемогеномику, натуральные продукты и другие. Сегмент структурно-ориентированного дизайна лекарственных препаратов доминировал на рынке в 2024 году, используя трёхмерные структуры белков и компьютерное моделирование для рационального проектирования молекул с улучшенной аффинностью связывания и сниженными нецелевыми эффектами. Этот подход повышает вероятность успеха на этапах «хита-лида» и оптимизации лида и позволяет химикам точно прогнозировать молекулярные взаимодействия. Его широкое применение в фармацевтических исследованиях и разработках подчёркивает его важность в современном поиске лекарственных препаратов.

Ожидается, что сегмент вариаций на основе фрагментов продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря своей эффективности в создании высококачественных соединений-лидеров. Объединяя небольшие химические фрагменты в эффективные молекулы, исследователи снижают сложность синтеза и ускоряют процесс разработки новых соединений. Интеграция с искусственным интеллектом и высокопроизводительным скринингом повышает его эффективность. Фрагментные подходы всё чаще применяются в исследованиях в области онкологии, неврологии и инфекционных заболеваний, способствуя расширению рынка. Компании инвестируют в платформы на основе фрагментов для оптимизации генерации лидов и повышения качества молекул-кандидатов.

- По типу препарата

В зависимости от типа препарата рынок медицинской химии для разработки лекарственных препаратов сегментируется на малые молекулы и биологические препараты. В 2024 году сегмент малых молекул доминировал на рынке благодаря отлаженным механизмам разработки, биодоступности при пероральном приеме и экономичному синтезу. Малые молекулы могут воздействовать на широкий спектр механизмов развития заболеваний, а их структурная универсальность позволяет проводить масштабную оптимизацию на этапах «хита-лида» и «оптимизации лида». Они остаются основой разработки лекарственных препаратов на основе медицинской химии.

Ожидается, что сегмент биологических препаратов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим вниманием к моноклональным антителам , пептидам и терапевтическим препаратам на основе белков для лечения онкологических, аутоиммунных и редких заболеваний. Достижения в области белковой инженерии, биоконъюгации и систем адресной доставки ускоряют разработку биологических препаратов. Растущий спрос на прецизионные терапевтические препараты стимулирует внедрение инструментов медицинской химии для разработки биологических препаратов. Компании используют компьютерное моделирование для эффективной оптимизации биологических препаратов-кандидатов. Ожидается, что биологические препараты внесут значительный вклад в рост выручки в ближайшие годы.

- По терапевтической области

В зависимости от терапевтической области рынок медицинской химии для разработки лекарственных препаратов сегментируется на онкологию, неврологию, инфекционные и иммунные заболевания, сердечно-сосудистые заболевания, заболевания пищеварительной системы и другие. Сегмент онкологии доминировал на рынке в 2024 году благодаря высокой распространенности рака во всем мире и острой потребности в новых таргетных методах лечения. Подходы медицинской химии, включая стратегии, основанные на структуре и фрагментах, широко используются для разработки малых молекул и биологических препаратов, воздействующих на онкогенные пути. Спрос на более быстрые и эффективные методы лечения рака стимулирует инвестиции в платформы для разработки лекарственных препаратов. Научно-исследовательские и опытно-конструкторские работы в области онкологии остаются приоритетом для фармацевтических и биотехнологических компаний, что укрепляет доминирующее положение этого сегмента.

Ожидается, что сегмент неврологии будет демонстрировать самые высокие среднегодовые темпы роста в прогнозируемый период, чему будет способствовать увеличение инвестиций в терапию нейродегенеративных заболеваний, таких как болезнь Альцгеймера и Паркинсона. Сложность мишеней для ЦНС в сочетании с растущей потребностью в препаратах, модифицирующих течение заболевания, обусловливает внедрение передовых инструментов медицинской химии для разработки молекул, способных преодолевать гематоэнцефалический барьер с оптимизированными профилями эффективности и безопасности. Вычислительная химия и платформы на основе искусственного интеллекта играют всё более важную роль. Рост распространённости неврологических заболеваний во всём мире подчёркивает потенциал роста этого сегмента.

- Конечным пользователем

По принципу конечного пользователя рынок медицинской химии для разработки лекарственных препаратов сегментируется на контрактные исследовательские организации (КИО), фармацевтические и биотехнологические компании, академические и исследовательские институты и другие. В 2024 году фармацевтические и биотехнологические компании доминировали на рынке благодаря значительным бюджетам на НИОКР, собственным командам специалистов по медицинской химии и внедрению передовых платформ для ускорения процессов разработки лекарственных препаратов. Эти организации уделяют первостепенное внимание эффективности, снижению затрат и успеху на ранних стадиях разработки, стимулируя спрос на комплексные решения для поиска и оптимизации лидов. Их инвестиции в ИИ и вычислительную химию повышают скорость и точность.

Ожидается, что сегмент контрактных исследовательских организаций (КИО) продемонстрирует самые быстрые темпы роста в прогнозируемый период, поскольку фармацевтические компании всё чаще передают разработку лекарственных препаратов на ранних стадиях специализированным КИО для экономии средств, доступа к экспертным знаниям и ускорения сроков. КИО используют платформы искусственного интеллекта, высокопроизводительного скрининга и вычислительной химии для предоставления масштабируемых, эффективных и надёжных услуг. Расширение сотрудничества между КИО и фармацевтическими/биотехнологическими компаниями способствует расширению рынка. Ожидается, что этот сегмент получит всё большее распространение благодаря своей гибкости, масштабируемости и доступу к специализированным знаниям в области медицинской химии.

Региональный анализ рынка медицинской химии для разработки лекарственных препаратов

- Северная Америка доминировала на рынке медицинской химии для разработки лекарственных препаратов, завоевав наибольшую долю выручки в 39% в 2024 году, чему способствовало сильное присутствие ведущих фармацевтических и биотехнологических компаний, высокие расходы на НИОКР и раннее внедрение передовых платформ разработки лекарственных препаратов.

- Регион получает выгоду от раннего внедрения передовых технологий, таких как разработка лекарственных препаратов на основе искусственного интеллекта, высокопроизводительный скрининг и платформы вычислительной химии, которые оптимизируют процессы идентификации потенциальных кандидатов, оптимизации потенциальных кандидатов и проверки кандидатов.

- В частности, США демонстрируют высокие темпы роста благодаря значительным инвестициям в онкологию, неврологию и терапию редких заболеваний, а также поддерживающим государственным инициативам и сотрудничеству между академическими учреждениями и представителями отрасли.

Анализ рынка медицинской химии для разработки новых лекарств в США

Рынок медицинской химии для разработки лекарств в США в 2024 году занял наибольшую долю выручки в Северной Америке благодаря значительным инвестициям в фармацевтические НИОКР и передовые платформы разработки лекарств. Страна выигрывает от быстрого внедрения дизайна лекарств на основе ИИ, высокопроизводительного скрининга и инструментов вычислительной химии, ускоряющих идентификацию и оптимизацию лидов. Фармацевтические и биотехнологические компании отдают приоритет разработке методов лечения онкологии, неврологии и редких заболеваний, увеличивая спрос на сложные решения в области медицинской химии. Тесное сотрудничество между академическими учреждениями и представителями отрасли дополнительно стимулирует инновации. Кроме того, регуляторная поддержка, надежная защита интеллектуальной собственности и доступ к высококвалифицированным медицинским химикам способствуют лидерству на рынке. Ожидается, что растущий акцент на прецизионной медицине и более быстрых сроках разработки лекарств будет поддерживать рост рынка.

Обзор европейского рынка медицинской химии для разработки новых лекарств

Европейский рынок медицинской химии для разработки лекарств, по прогнозам, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет увеличения инвестиций в фармацевтические НИОКР и растущего внедрения платформ вычислительного дизайна лекарств. Строгие нормативные требования и растущая потребность в инновационных терапевтических средствах способствуют использованию подходов медицинской химии во всем регионе. Такие страны, как Германия, Франция и Швейцария, вкладывают значительные средства в инфраструктуру для разработки лекарств, включая высокопроизводительный скрининг и оптимизацию лидов на основе ИИ. Европейские фармацевтические компании все чаще интегрируют платформы медицинской химии как в внутренние, так и в внешние рабочие процессы. Регион также выигрывает от сильного академического и исследовательского сотрудничества, что позволяет эффективно переносить результаты исследований в кандидаты на лекарственные препараты. Растущий спрос на методы лечения онкологии, неврологии и инфекционных заболеваний продолжает поддерживать расширение рынка.

Анализ рынка медицинской химии для разработки новых лекарств в Великобритании

Ожидается, что рынок медицинской химии для разработки лекарств в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено сильным фармацевтическим и биотехнологическим сектором страны и фокусом на передовых технологиях разработки лекарств. Повышенное внимание к собственным инновациям, поддерживаемые правительством программы НИОКР и партнерство с академическими исследовательскими институтами способствуют внедрению решений в области медицинской химии. Растущий портфель препаратов для онкологии, неврологии и терапии редких заболеваний создает спрос на платформы идентификации и оптимизации лидов по принципу «hit-to-lead». Кроме того, благоприятная нормативно-правовая база Великобритании и квалифицированная рабочая сила повышают ее привлекательность как центра для разработки лекарств. Инвестиции в разработку лекарств с помощью ИИ и оптимизацию на основе структуры ускоряют разработку высококачественных молекул-кандидатов. Наличие известных CRO, предлагающих специализированные услуги в области медицинской химии, дополнительно стимулирует рост.

Анализ рынка медицинской химии для открытия новых лекарств в Германии

Ожидается, что рынок медицинской химии для разработки лекарств в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать значительные инвестиции в фармацевтические НИОКР и ориентация на инновационные терапевтические решения. Развитая инфраструктура Германии, акцент на технологичном поиске лекарств и интеграция ИИ и инструментов вычислительной химии способствуют внедрению на рынок. Страна отдает приоритет экологически устойчивым и экономически эффективным методам разработки лекарств, стимулируя спрос на платформы проектирования на основе фрагментов и структур. Растущий портфель разработок в онкологии, неврологии и сердечно-сосудистой терапии повышает потребность в услугах медицинской химии. Сотрудничество между научно-исследовательскими институтами и фармацевтическими компаниями обеспечивает быструю трансформацию лабораторных результатов в жизнеспособные кандидаты на лекарства. Позиция Германии как европейского инновационного центра поддерживает ее постоянное лидерство в поиске лекарств на основе медицинской химии.

Анализ рынка медицинской химии для разработки лекарственных препаратов в Азиатско-Тихоокеанском регионе

Рынок медицинской химии для разработки лекарств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено увеличением инвестиций в фармацевтические НИОКР в таких странах, как Китай, Япония и Индия. Быстрая урбанизация, рост расходов на здравоохранение и государственные инициативы, продвигающие инновации в области биотехнологий, способствуют расширению рынка. Регион обладает большим кадровым потенциалом квалифицированных медицинских химиков и специалистов по вычислительной химии, что ускоряет внедрение платформ поиска и оптимизации лидов на основе ИИ. Азиатско-Тихоокеанский регион все больше становится центром для контрактных исследовательских организаций (КИО), которые предоставляют экономически эффективные услуги в области медицинской химии глобальным фармацевтическим компаниям. Особое внимание к исследованиям в области онкологии, неврологии и инфекционных заболеваний дополнительно стимулирует рост. Интеграция передовых технологий и сотрудничество с глобальными компаниями повышают эффективность, скорость и качество результатов в области разработки лекарств.

Анализ рынка японской медицинской химии для разработки лекарственных препаратов

Рынок медицинской химии для разработки лекарств в Японии набирает обороты благодаря развитому фармацевтическому сектору страны, технологическому прогрессу и спросу на инновационные терапевтические средства. Быстрая урбанизация и старение населения обуславливают потребность в новых методах лечения онкологии, неврологии и нарушений обмена веществ. Японские компании все чаще внедряют медицинскую химию с использованием искусственного интеллекта и высокопроизводительный скрининг для оптимизации процессов «от попадания в лид» и оптимизации лидов. Интеграция с вычислительной химией и структурно-ориентированным дизайном лекарственных препаратов повышает эффективность и точность разработки лекарств. Сотрудничество между отечественными фармацевтическими компаниями, исследовательскими организациями и академическими учреждениями способствует быстрой разработке молекул-кандидатов. Государственные инициативы, направленные на развитие биотехнологий и прецизионной медицины, дополнительно усиливают рост рынка в Японии.

Обзор рынка лекарственных препаратов в Индии

Рынок медицинской химии для разработки лекарств в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено ростом фармацевтической промышленности страны, расширением инфраструктуры НИОКР и растущим внедрением передовых технологий разработки лекарств. Индия становится центром для контрактных исследовательских организаций (CRO) и услуг аутсорсинга, предоставляя экономически эффективные решения в области медицинской химии глобальным фармацевтическим компаниям. Инвестиции в разработку лекарств с использованием ИИ, вычислительную химию и высокопроизводительный скрининг повышают эффективность идентификации и оптимизации лидов. Рост распространенности хронических и инфекционных заболеваний стимулирует спрос на инновационные терапевтические средства. Правительственные инициативы, поддерживающие биотехнологические и фармацевтические инновации, в сочетании с квалифицированным кадровым резервом способствуют расширению рынка. Наличие доступных платформ для медицинской химии дополнительно позволяет малым и средним компаниям внедрять передовые процессы разработки лекарств.

Доля рынка медицинской химии для разработки лекарственных препаратов

Лидерами отрасли медицинской химии для разработки лекарственных препаратов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- AbbVie Inc. (США)

- Insilico Medicine, Inc. (США)

- Recursion Pharmaceuticals, Inc. (США)

- Sygnature Discovery Ltd (Великобритания)

- Симерес (Нидерланды)

- Изоморфные лаборатории (Великобритания)

- BioCryst Pharmaceuticals, Inc. (США)

- Atomwise, Inc. (США)

- Evotec SE (Германия)

- Metrion Biosciences Ltd (Великобритания)

- Oncodesign Services (Франция)

- Paraza Pharma Inc. (Канада)

- Pharmaron Beijing Co., Ltd. (Китай)

- SYNthesis Med Chem (Австралия)

- Taros Chemicals GmbH & Co. KG (Германия)

- TOLREMO therapeutics AG (Швейцария)

- Вагдеви ИнноСайенс (Индия)

- C4X Discovery Holdings plc (Великобритания)

Каковы последние разработки на мировом рынке медицинской химии для разработки лекарственных препаратов?

- В августе 2025 года компания AbbVie объявила о стратегическом приобретении экспериментального препарата для лечения депрессии бретисилоцина компании Gilgamesh Pharmaceuticals в рамках сделки стоимостью до 1,2 млрд долларов США. Бретисилоцин воздействует на серотониновые рецепторы 5-HT2A, подобно псилоцибину и ЛСД, но обеспечивает более короткий психоактивный эффект при длительном терапевтическом воздействии. Это приобретение соответствует стратегии AbbVie по расширению портфеля неврологических препаратов после истечения срока действия патентной защиты препарата Хумира.

- В июне 2025 года валлийская биотехнологическая компания Draig Therapeutics получила финансирование серии А в размере 140 миллионов долларов США для продвижения своего ведущего препарата-кандидата DT-101 для лечения тяжёлой депрессии и других неврологических расстройств. DT-101 воздействует на нейромедиаторный дисбаланс, модулируя глутаматную и ГАМК-системы, и принимается перорально.

- В апреле 2025 года группа учёных раскрыла механизм клеточного поглощения крупных и полярных препаратов. Они разработали новую стратегию оптимизации доставки лекарств в эти клетки, что потенциально позволяет принимать внутривенные препараты перорально.

- В августе 2024 года исследователи из онкологического центра Моффитта разработали новый реагент для обмена фторида серы (SuFEx). Этот реагент позволяет осуществлять высококонтролируемое производство молекул на основе серы, включая сульфинамиды и сульфонимидамиды, которые необходимы для синтеза лекарств.

- В июле 2024 года учёные представили новый класс ультрастабильных хиральных молекул, имеющих решающее значение для разработки лекарств. Эти молекулы сохраняют свою структуру с течением времени, снижая риск нежелательных побочных эффектов и повышая эффективность лекарств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.