Global Medium Earth Orbit Meo Satellite Payload Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.52 Billion

USD

10.63 Billion

2025

2033

USD

3.52 Billion

USD

10.63 Billion

2025

2033

| 2026 –2033 | |

| USD 3.52 Billion | |

| USD 10.63 Billion | |

| % | |

|

Сегментация глобального рынка полезной нагрузки для спутников средней околоземной орбиты (MEO) по типу полезной нагрузки (коммуникационная полезная нагрузка, полезная нагрузка для получения изображений, навигационная полезная нагрузка и другие), весу полезной нагрузки (малый, средний и большой вес), типу носителя (малый спутник и спутник средней и большой массы), диапазону частот (диапазоны C, K/KU/KA, S и L, X, UHF и VHF и другие диапазоны), применению (телекоммуникации, дистанционное зондирование, научные исследования, наблюдение и навигация), конечному использованию (гражданскому, военному и коммерческому) — тенденции отрасли и прогноз до 2033 года

Размер рынка полезной нагрузки спутников средней околоземной орбиты (MEO)

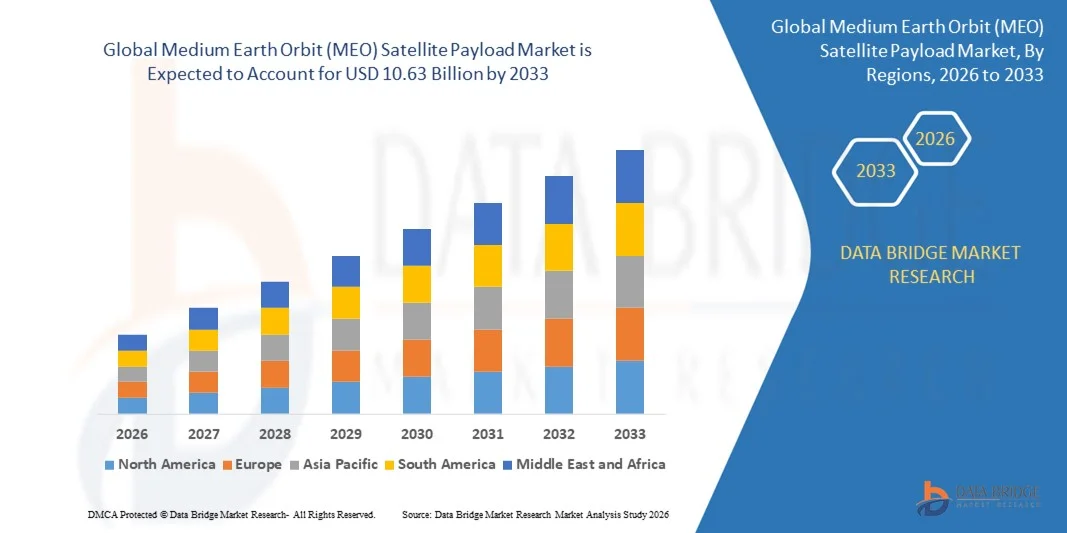

- Объем мирового рынка полезной нагрузки для спутников на средней околоземной орбите (MEO) оценивался в 3,52 млрд долларов США в 2025 году и, как ожидается , достигнет 10,63 млрд долларов США к 2033 году при среднегодовом темпе роста 14,79% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на надежные телекоммуникационные услуги, изображения высокого разрешения и современные навигационные системы в гражданском, военном и коммерческом секторах.

- Быстрое развертывание малых, средних и тяжелых спутников для связи и наблюдения за Землей еще больше стимулирует внедрение полезной нагрузки спутников MEO.

Анализ рынка полезной нагрузки спутников средней околоземной орбиты (MEO)

- Растущее внимание к высокоскоростному интернет-соединению, точному позиционированию и мониторингу Земли в режиме реального времени увеличивает потребность в усовершенствованной полезной нагрузке спутников MEO.

- Растущее использование малых спутниковых платформ и растущее число космических миссий для научных исследований, телекоммуникаций и наблюдения создают новые рыночные возможности.

- Северная Америка доминировала на рынке полезной нагрузки спутников MEO, получив наибольшую долю выручки в 2025 году, что было обусловлено растущим спросом на надежные сети спутниковой связи, передовые навигационные услуги и надежные космические программы, поддерживаемые государством.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка полезной нагрузки для спутников на средней околоземной орбите (MEO) , что обусловлено растущим спросом на широкополосную связь, дистанционное зондирование и навигационные услуги в сочетании с растущей деятельностью по исследованию космоса и участием частного сектора в таких странах, как Индия, Китай и Япония.

- Сегмент коммуникационной полезной нагрузки занял наибольшую долю рынка в 2025 году благодаря растущему спросу на высокоскоростную передачу данных, широкополосное подключение и глобальные спутниковые сети связи. Коммуникационная полезная нагрузка обеспечивает услуги с малой задержкой и высокой пропускной способностью, что делает её критически важной для телекоммуникационных и интернет-приложений.

Отчет о сфере применения и сегментации рынка полезной нагрузки спутников средней околоземной орбиты (MEO)

|

Атрибуты |

Ключевые аспекты рынка полезной нагрузки спутников на средней околоземной орбите (MEO) |

|

Охваченные сегменты |

• По типу полезной нагрузки : коммуникационная полезная нагрузка, полезная нагрузка для получения изображений, навигационная полезная нагрузка и другие. |

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка полезной нагрузки спутников средней околоземной орбиты (MEO)

Развитие усовершенствованных спутниковых полезной нагрузки на средней околоземной орбите (MEO)

- Растущее внедрение полезной нагрузки спутников MEO преобразует ландшафт спутниковой связи и дистанционного зондирования, обеспечивая высокоскоростную передачу данных, точную навигацию и широкое покрытие для телекоммуникационных, научных исследований и приложений наблюдения. Эти полезные нагрузки позволяют операторам улучшить качество связи и эксплуатационную эффективность, одновременно сокращая задержки и перерывы в обслуживании.

- Растущий спрос на широкополосное подключение, получение изображений высокого разрешения и мониторинг в режиме реального времени ускоряет развертывание среднеорбитальных спутников (MEO) в гражданских, военных и коммерческих секторах. Эти полезные нагрузки обеспечивают надежное покрытие обширных территорий, что делает их особенно эффективными для глобальных сетей связи и мониторинга окружающей среды.

- Масштабируемость и модульная конструкция полезной нагрузки современных спутников MEO делают их привлекательными как для существующих спутниковых операторов, так и для новых космических проектов. Пользователи получают преимущества от улучшенного качества сигнала, более высокой скорости передачи данных и более простой интеграции с существующими спутниковыми группировками.

- Например, в 2023 году несколько операторов связи модернизировали свои спутниковые сети с помощью полезной нагрузки MEO, что привело к улучшению покрытия сети, сокращению задержек и повышению качества обслуживания в городских и отдаленных районах.

- Несмотря на активное внедрение полезных нагрузок спутников средней околоземной орбиты, их эффективность зависит от постоянных технологических инноваций, рентабельности производства и совместимости с другими орбитальными системами. Производителям необходимо сосредоточиться на высокопроизводительных, энергоэффективных и устойчивых полезных нагрузках, чтобы в полной мере удовлетворить растущий спрос.

Динамика рынка полезной нагрузки спутников средней околоземной орбиты (MEO)

Водитель

Растущий спрос на высокоскоростное подключение и передачу данных в режиме реального времени

- Растущая потребность в бесперебойной связи, точной навигации и данных в режиме реального времени для гражданских, военных и коммерческих приложений стимулирует внедрение полезной нагрузки среднеорбитальных спутников. Высокоскоростная полезная нагрузка обеспечивает надежное покрытие для широкого спектра спутниковых услуг, включая широкополосный доступ, дистанционное зондирование и наблюдение. Эта тенденция дополнительно подкрепляется расширением спутниковых группировок, направленным на обеспечение глобального покрытия и резервирования.

- Операторы спутников всё больше осознают эксплуатационные и финансовые преимущества полезной нагрузки на средних околоземных орбитах (MEO), включая снижение задержки, расширение пропускной способности и повышение надёжности сигнала. Это понимание стимулирует её внедрение в телекоммуникационном, научно-исследовательском и навигационном секторах. Улучшенные характеристики полезной нагрузки также позволяют операторам предлагать услуги премиум-класса и эффективно конкурировать на мировых рынках.

- Государственные инициативы и частные инвестиции, направленные на развитие спутникового интернета, проектов «умных городов» и космического мониторинга, способствуют развертыванию современных полезных нагрузок на средних околоземных орбитах (MEO). Регуляторная поддержка и программы финансирования дополнительно стимулируют рост рынка. Кроме того, партнёрства между государственными и частными организациями ускоряют внедрение технологий и способствуют более быстрому развертыванию полезных нагрузок.

- Например, в 2022 году несколько поддерживаемых правительствами спутниковых программ в Европе и Северной Америке инвестировали в полезную нагрузку на средней околоземной орбите (MEO) для улучшения глобальных сетей связи, улучшения мониторинга окружающей среды и поддержки оборонных приложений. Эти инициативы помогли продемонстрировать возможность создания крупномасштабных среднеземных спутниковых группировок и подтвердили их коммерческий потенциал.

- Несмотря на то, что растущий спрос на связь и передачу данных стимулирует рост рынка, сохраняется потребность в экономически эффективных полезных нагрузках, передовых системах управления энергопотреблением и бесшовной интеграции с другими орбитальными системами для поддержания их внедрения. Ожидается, что непрерывные исследования и разработки в области лёгких материалов, маломощной электроники и модульных конструкций полезных нагрузок будут способствовать дальнейшему повышению масштабируемости рынка и эксплуатационной эффективности.

Сдержанность/Вызов

Высокие затраты на разработку и техническая сложность ограничивают внедрение

- Высокие капитальные вложения, необходимые для создания современной полезной нагрузки для среднеорбитальных спутников, включая модули связи, датчики изображений и навигационные системы, ограничивают доступность для новых операторов спутниковой связи. Стоимость остаётся серьёзным препятствием для широкого внедрения. Кроме того, высокие затраты на запуск и страхование ещё больше увеличивают финансовое бремя, особенно для стартапов и небольших операторов.

- Во многих регионах нехватка технических знаний и квалифицированных инженеров затрудняет эффективное развертывание полезной нагрузки и интеграцию спутников. Неправильное проектирование или обращение с ними может снизить эксплуатационную эффективность, увеличить расходы на обслуживание и сократить срок службы спутников. Эта проблема усугубляется необходимостью постоянного мониторинга, калибровки полезной нагрузки и оптимизации программного обеспечения для поддержания максимальной производительности.

- Ограничения в цепочке поставок высокоточных компонентов, специализированной электроники и двигательных установок ещё больше сдерживают проникновение на рынок. Многие небольшие операторы продолжают полагаться на традиционные полезные нагрузки на низкой или геостационарной орбите, что сдерживает развитие среднеорбитальных систем. Более того, геополитические ограничения на определённые компоненты и материалы могут задерживать сроки реализации проектов и усиливать зависимость от отдельных поставщиков.

- Например, в 2023 году несколько новых космических компаний в Азиатско-Тихоокеанском регионе отложили запуск полезной нагрузки на среднеорбитальных орбитах (MEO) из-за высоких затрат на разработку и недостаточной технической поддержки. Эти задержки повлияли на запуск услуг, нарушили планирование спутниковых сетей и ограничили возможности масштабирования операций на конкурентных рынках.

- Несмотря на продолжающееся развитие спутниковых технологий, решение проблем стоимости, сложности и дефицита квалифицированных специалистов по-прежнему критически важно. Участники рынка должны сосредоточиться на модульных, удобных и экономичных полезных нагрузках для максимального внедрения и долгосрочного рыночного потенциала. Ожидается, что инновации в аддитивном производстве, стандартизированные архитектуры полезных нагрузок и передовая автоматизация сборки и тестирования приведут к снижению затрат и ускорению развертывания в ближайшие годы.

Рынок полезной нагрузки спутников средней околоземной орбиты (MEO)

Рынок полезной нагрузки спутников MEO сегментирован по типу полезной нагрузки, весу полезной нагрузки, типу носителя, диапазону частот, применению и конечному использованию.

- По типу полезной нагрузки

По типу полезной нагрузки рынок сегментируется на коммуникационную, навигационную и другие виды полезной нагрузки. Сегмент коммуникационной полезной нагрузки занял наибольшую долю рынка в 2025 году благодаря растущему спросу на высокоскоростную передачу данных, широкополосное подключение и глобальные спутниковые сети связи. Коммуникационная полезная нагрузка обеспечивает услуги с малой задержкой и высокой пропускной способностью, что делает её критически важной для телекоммуникационных и интернет-приложений.

Ожидается, что сегмент навигационной полезной нагрузки будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущей потребностью в услугах точного позиционирования, синхронизации и навигации в гражданском, коммерческом и оборонном секторах. Навигационная полезная нагрузка необходима для дополнения GPS, отслеживания флота и научных миссий, обеспечивая высокую точность и надежность для конечных пользователей.

- По массе полезной нагрузки

В зависимости от массы полезной нагрузки рынок сегментируется на сегменты с малой, средней и большой массой. Сегмент с малой массой обеспечил наибольшую долю рынка по выручке в 2025 году благодаря более низкой стоимости запуска, более быстрому развертыванию и возможности использования для малых спутниковых группировок. Полезная нагрузка с малой массой обеспечивает гибкие и экономически эффективные решения для коммерческих и гражданских спутниковых миссий.

Ожидается, что сегмент спутников средней массы будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено всё более широким внедрением современных датчиков и высокопроизводительных коммуникационных модулей. Полезная нагрузка средней массы критически важна для спутников средней околоземной орбиты (MEO), предназначенных для многоцелевого применения, включая дистанционное зондирование, телекоммуникации и навигационные услуги.

- По типу транспортного средства

По типу носителя рынок сегментирован на малые спутники и спутники средней и тяжёлой грузоподъёмности. Сегмент малых спутников занимал наибольшую долю рынка по выручке в 2025 году благодаря экономической эффективности, сокращению сроков разработки и растущему развёртыванию спутниковых группировок для связи и наблюдения за Землёй. Малые спутники предлагают быстрые циклы запуска и масштабируемые решения для коммерческих операторов.

Ожидается, что сегмент спутников средней и тяжёлой категории будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено потребностью в полезной нагрузке высокой ёмкости и глобальном охвате. Спутники средней и тяжёлой категории предоставляют надёжные платформы для критически важных государственных, оборонных и коммерческих задач, требующих сложной интеграции полезной нагрузки.

- По диапазону частот

В зависимости от диапазона частот рынок сегментирован на диапазоны C, K/KU/KA, S и L, X, UHF и VHF, а также другие. Сегмент диапазона K/KU/KA занимал наибольшую долю рынка в 2025 году благодаря высоким скоростям передачи данных, широкому распространению в телекоммуникационных услугах и широкополосных приложениях. Эти диапазоны частот поддерживают высокоскоростную спутниковую связь и инициативы по обеспечению глобальной связи.

Ожидается, что сегмент X-диапазона будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено его более широким использованием в обороне, научных исследованиях и системах наблюдения. Полезные нагрузки X-диапазона обеспечивают высокоточную и безопасную связь для военных и правительственных миссий.

- По применению

По областям применения рынок сегментирован на телекоммуникации, дистанционное зондирование, научные исследования, наблюдение и навигацию. Сегмент телекоммуникаций занимал наибольшую долю рынка в 2025 году благодаря растущему спросу на спутниковый интернет, расширение широкополосной связи и глобальную связь. Телекоммуникационные полезные нагрузки играют ключевую роль в поддержке коммерческих и гражданских сетей связи.

Ожидается, что сегмент навигации будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущими требованиями к точному позиционированию, синхронизации, отслеживанию автопарков и интеллектуальным транспортным приложениям. Навигационные системы всё чаще используются в гражданском, коммерческом и оборонном секторах.

- По конечному использованию

По принципу конечного использования рынок сегментирован на гражданский, военный и коммерческий. В 2025 году коммерческий сегмент занимал наибольшую долю рынка по выручке благодаря росту числа частных спутниковых операторов, коммерческих космических программ и инициатив в области спутникового интернета. Коммерческие полезные нагрузки играют ключевую роль в глобальных коммуникационных и сервисно-ориентированных спутниковых миссиях.

Ожидается, что военный сегмент будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено расширением программ модернизации обороны, потребностями в защищённой связи, а также разведывательными и рекогносцировочными приложениями. Военные полезные нагрузки оказывают критически важную поддержку операциям по обеспечению обороны и национальной безопасности.

Региональный анализ рынка полезной нагрузки спутников средней околоземной орбиты (MEO)

- Северная Америка доминировала на рынке полезной нагрузки спутников MEO, получив наибольшую долю выручки в 2025 году, что было обусловлено растущим спросом на надежные сети спутниковой связи, передовые навигационные услуги и надежные космические программы, поддерживаемые государством.

- Операторы спутниковой связи в регионе высоко ценят связь с малой задержкой, высокопроизводительную полезную нагрузку и передовые возможности визуализации и навигации, которые поддерживают гражданские, военные и коммерческие спутниковые приложения.

- Широкое внедрение подкрепляется значительными инвестициями в космическую инфраструктуру, передовыми технологическими знаниями и прочными государственно-частными партнерствами, что превращает Северную Америку в ведущий центр развертывания полезной нагрузки спутников на средней околоземной орбите.

Обзор рынка полезной нагрузки спутников США на средней околоземной орбите

Рынок полезной нагрузки для среднеорбитальных спутников США занял наибольшую долю выручки в 2025 году в Северной Америке благодаря быстрому развитию услуг широкополосной связи, навигационных сетей и программ наблюдения Земли. Государственные инициативы, такие как модернизация GPS и инвестиции в телекоммуникационные спутники нового поколения, стимулируют рост рынка. Частные игроки также внедряют высокопроизводительные полезные нагрузки для улучшения глобальной связи, возможностей военного наблюдения и научных исследований. Интеграция передовых технологий полезной нагрузки со спутниковыми операциями на базе искусственного интеллекта (ИИ) дополнительно стимулирует развитие рынка.

Обзор европейского рынка полезной нагрузки спутников MEO

Ожидается, что европейский рынок полезной нагрузки для среднеорбитальных спутников будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря увеличению инвестиций в космическую телекоммуникацию, дистанционное зондирование и научные миссии. Европейские страны отдают приоритет спутниковым сетям нового поколения для обеспечения широкополосного доступа, мониторинга Земли и оборонных приложений. Рынок также поддерживается регулирующими мерами, исследовательским сотрудничеством и развитием собственных возможностей по производству полезной нагрузки для спутников.

Обзор рынка полезной нагрузки спутников MEO в Великобритании

Ожидается, что рынок полезной нагрузки для среднеорбитальных спутников Великобритании будет демонстрировать быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущий спрос на высокопроизводительные коммуникационные полезные нагрузки и поддерживаемые государством инициативы в области навигации и наблюдения. Развитая аэрокосмическая экосистема Великобритании, квалифицированные инженерные кадры и особая специализация на спутниковых исследованиях и разработках способствуют внедрению полезных нагрузок на средней околоземной орбите как для коммерческих, так и для оборонных целей.

Обзор рынка полезной нагрузки спутников MEO в Германии

Ожидается, что рынок полезной нагрузки для среднеорбитальных спутников в Германии будет демонстрировать значительный рост в период с 2026 по 2033 год, что обусловлено стратегическим фокусом страны на космической инфраструктуре, точной навигации и наблюдении за Землей. Развитая аэрокосмическая промышленность Германии, инвестиции в производство спутников и акцент на технологические инновации являются ключевыми факторами, ускоряющими внедрение полезной нагрузки для среднеорбитальных спутников. Кроме того, интеграция с инициативами Европейского союза в области спутниковой связи расширяет эксплуатационные возможности и способствует расширению рынка.

Обзор рынка полезной нагрузки спутников MEO в Азиатско-Тихоокеанском регионе

Ожидается, что рынок полезной нагрузки для среднеорбитальных спутников Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено ростом инвестиций в региональные спутниковые группировки, телекоммуникационные сети и проекты дистанционного зондирования Земли в таких странах, как Китай, Индия и Япония. Стремительная урбанизация, рост проникновения интернета и космические программы, поддерживаемые государством, стимулируют внедрение этой технологии. Регион также становится центром производства полезной нагрузки для спутников, способствуя повышению доступности, доступности и масштабируемости решений для среднеорбитальных спутников.

Обзор рынка полезной нагрузки японских спутников MEO

Ожидается, что рынок полезной нагрузки для среднеорбитальных спутников Японии будет демонстрировать значительный рост в период с 2026 по 2033 год, чему будут способствовать высокий технологический потенциал страны, спрос на услуги точной навигации и расширение сетей спутниковой связи. Интеграция передовых полезных нагрузок в приложения для наблюдения Земли, научных исследований и обороны в Японии стимулирует их внедрение на рынок. Кроме того, акцент на инфраструктуре умных городов и спутниковом Интернете вещей повышает рыночный потенциал.

Обзор рынка полезной нагрузки спутников MEO в Китае

В 2025 году китайский рынок полезной нагрузки для среднеорбитальных спутников (MEO) обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрым расширением спутниковых группировок в стране, растущим спросом на интернет среди среднего класса и государственными инициативами в сфере телекоммуникаций, навигации и дистанционного зондирования. Инвестиции Китая в высокопроизводительную полезную нагрузку, собственное производство спутников и космические системы мониторинга способствуют дальнейшему развитию рынка в гражданском, коммерческом и оборонном секторах.

Доля рынка полезной нагрузки спутников средней околоземной орбиты (MEO)

Отрасль спутниковой полезной нагрузки на средней околоземной орбите (MEO) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Airbus SAS (Франция)

- Raytheon Technologies (США)

- Группа Thales (Франция)

- Корпорация Lockheed Martin (США)

- Honeywell International Inc. (США)

- L3Harris Technologies, Inc. (США)

- Боинг (США)

- Viasat, Inc. (США)

- SpaceX (США)

- SSL (США)

- Корпорация MDA (Канада)

- Lucix Corporation (США)

- Mitsubishi Electric Corporation (Япония)

- ISRO (Индия)

- General Dynamics Mission Systems, Inc. (США)

- Northrop Grumman Corporation (США)

- Intelsat (Люксембург)

- BALL CORPORATION (США)

- Analog Devices, Inc. (США)

- JSAT International Inc. (Япония)

- Cobham Limited (Великобритания)

Последние разработки на глобальном рынке полезной нагрузки спутников средней околоземной орбиты (MEO)

- В августе 2024 года компания Lockheed Martin завершила сделку по приобретению Terran Orbital, направленную на расширение её возможностей по производству передовых спутников. Этот стратегический шаг укрепляет позиции Lockheed Martin в секторе спутниковых технологий, позволяя ускорить разработку полезных нагрузок нового поколения и более надёжных спутниковых платформ. Ожидается, что это приобретение повысит операционную эффективность, расширит производственные мощности и обеспечит конкурентные преимущества на рынках гражданской, оборонной и коммерческой космонавтики.

- В мае 2024 года компания Portal Space Systems запустила спутниковую платформу Supernova, разработанную для обеспечения высокой маневренности в космосе. Платформа способна перемещаться с низкой околоземной орбиты (LEO) на геостационарную орбиту (GEO) за часы, со средней околоземной орбиты (MEO) за минуты и в окололунное пространство за дни, что повышает гибкость миссии и эксплуатационную эффективность. Эта инновация способствует быстрому развертыванию многоорбитальных спутников, что положительно сказывается на телекоммуникационных, навигационных и научно-исследовательских приложениях, а также повышает общую конкурентоспособность спутниковых решений на мировом рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.