Global Medtech Ipo Innovations Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.98 Billion

USD

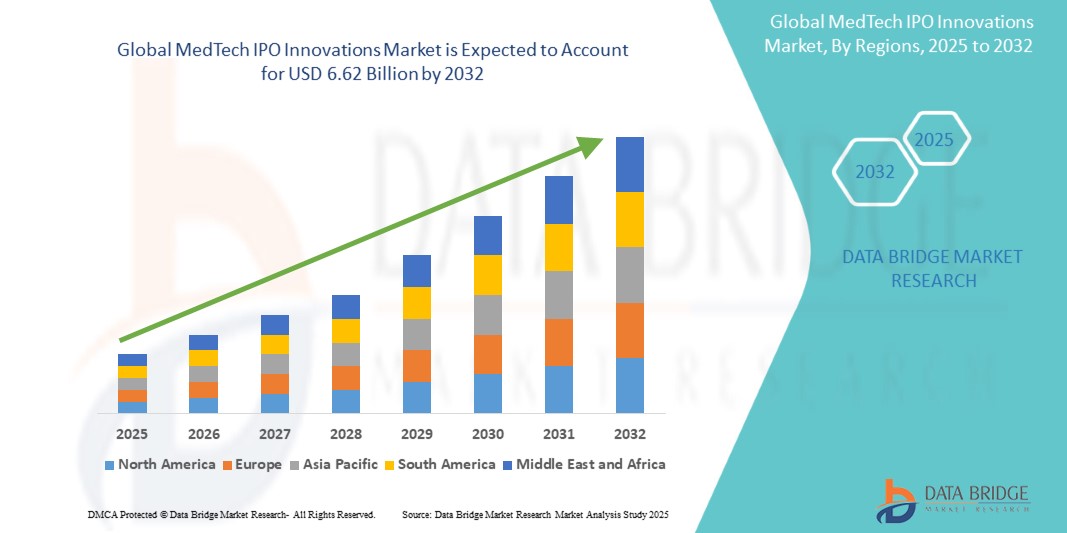

6.62 Billion

2024

2032

USD

1.98 Billion

USD

6.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.98 Billion | |

| USD 6.62 Billion | |

| % | |

|

Сегментация мирового рынка IPO-инноваций в сфере медицинских технологий по типу ( диагностика на основе искусственного интеллекта , платформы роботизированной хирургии, носимые медицинские устройства, малоинвазивные хирургические инструменты и др.), области применения (кардиология, ортопедия, неврология, онкология, общая хирургия и др.), технологическому фокусу (искусственный интеллект и машинное обучение, Интернет медицинских вещей (IoMT), 3D-печать и персонализированные имплантаты, нанотехнологии и дополненная/ виртуальная реальность ), клиническому применению (больницы, амбулаторные хирургические центры , удаленный/домашний уход, специализированные клиники и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка инноваций в сфере IPO MedTech

- Объем мирового рынка IPO-инноваций в сфере медицинских технологий оценивался в 1,98 млрд долларов США в 2024 году и, как ожидается , достигнет 6,62 млрд долларов США к 2032 году при среднегодовом темпе роста 16,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых медицинских технологий и постоянными инновациями в секторе здравоохранения, что приводит к ускоренной цифровизации и модернизации больниц, клиник и хирургических центров.

- Более того, растущий интерес инвесторов к передовым медицинским решениям в сочетании с высоким спросом на малоинвазивные процедуры и повышением качества лечения пациентов превращают MedTech IPO Innovations в преобразующую силу в сфере здравоохранения. Сочетание этих факторов ускоряет внедрение решений MedTech IPO Innovations, тем самым значительно стимулируя рост отрасли.

Анализ рынка инноваций в сфере IPO MedTech

- Инновации в области IPO MedTech, охватывающие передовые медицинские технологии, представленные посредством первичного публичного размещения акций, играют все более важную роль в преобразовании системы предоставления медицинских услуг в таких областях, как диагностика, терапия и хирургические решения, благодаря их ориентации на инновации, доступность и рост, стимулируемый инвесторами.

- Растущий спрос на инновации в области IPO в сфере медицинских технологий обусловлен, прежде всего, ростом инвестиций в здравоохранение, ростом распространенности хронических заболеваний, более широким внедрением решений в области искусственного интеллекта и цифрового здравоохранения, а также обширным портфелем стартапов, поддерживаемых IPO и ориентированных на неудовлетворенные потребности в медицинской помощи.

- Северная Америка доминировала на мировом рынке IPO-инноваций в сфере медицинских технологий, заняв в 2024 году наибольшую долю выручки в 41,3%, чему способствовали высокие расходы на НИОКР, развитая инфраструктура здравоохранения и присутствие ведущих компаний в сфере медицинских технологий, активно использующих IPO для расширения своих портфелей. США продолжают выступать драйвером роста благодаря значительному количеству IPO в сфере цифрового здравоохранения, малоинвазивной хирургии и биотехнологических устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке IPO-инноваций в сфере медицинских технологий в течение прогнозируемого периода, демонстрируя среднегодовой темп роста с 2025 по 2032 год, что обусловлено ростом урбанизации, расширением доступа к здравоохранению и возросшим интересом инвесторов к стартапам в сфере медицинских технологий в Китае, Индии и Японии.

- Сегмент больниц доминировал на мировом рынке IPO инноваций в сфере медицинских технологий с наибольшей долей выручки рынка в 44,2% в 2024 году, что отражает их роль основных центров внедрения передовых медицинских технологий и высококачественных устройств.

Объем отчета и сегментация рынка инноваций в сфере медицинских технологий

|

Атрибуты |

Ключевые моменты рынка инноваций MedTech IPO |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка инноваций в сфере IPO MedTech

Повышение удобства благодаря цифровому здравоохранению и платформам подключенного ухода

- Значимой и набирающей обороты тенденцией на мировом рынке IPO-инноваций в сфере медицинских технологий является углубление интеграции технологий цифрового здравоохранения с платформами подключенного медицинского обслуживания, такими как телемедицина, мобильные медицинские приложения и системы удаленного мониторинга пациентов. Эта интеграция значительно повышает удобство использования, вовлеченность пациентов и клинические результаты в различных медицинских учреждениях.

- Например, компании MedTech, финансируемые за счёт IPO, всё чаще выпускают устройства, которые легко подключаются к цифровым платформам, позволяя собирать и передавать данные о состоянии здоровья врачам в режиме реального времени для более эффективного мониторинга и своевременного вмешательства. Носимые биосенсоры и малоинвазивная диагностика находятся на переднем крае этих инноваций.

- Интеграция с подключенными платформами открывает доступ к расширенным функциям, таким как непрерывное отслеживание жизненно важных показателей, предиктивные оповещения о состоянии здоровья и персонализированные рекомендации по лечению. Например, инструменты удаленного мониторинга, поддерживаемые инноваторами MedTech IPO, позволяют медицинским учреждениям выявлять ранние признаки осложнений у пациентов с хроническими заболеваниями, улучшая результаты лечения и сокращая число повторных госпитализаций.

- Более того, решения для интерактивного ухода предоставляют пациентам удобный доступ к медицинской помощи из дома, сокращая время на поездки и ожидание, обеспечивая при этом непрерывность лечения. Эта возможность доступа без помощи рук соответствует растущему глобальному спросу на цифровые технологии в здравоохранении.

- Простая интеграция устройств MedTech с экосистемами телемедицины и системами электронных медицинских карт (ЭМК) обеспечивает централизованный контроль и управление данными во всем комплексе медицинских услуг. Благодаря единому интерфейсу поставщики медицинских услуг могут управлять диагностикой пациентов, соблюдением режима лечения и последующим наблюдением, создавая единую и автоматизированную систему медицинского обслуживания.

- Эта тенденция к более интеллектуальным, интуитивно понятным и взаимосвязанным решениям MedTech фундаментально меняет ожидания пациентов и поставщиков медицинских услуг от современного здравоохранения. В результате компании, финансируемые через IPO, ускоряют разработку устройств нового поколения, интегрируемых с цифровыми медицинскими платформами и каналами дистрибуции, способствуя долгосрочному росту и доступности.

- Спрос на инновации в области медицинских технологий, которые обеспечивают бесшовную цифровую интеграцию и удобство, стремительно растет как на развитых, так и на развивающихся рынках, поскольку системы здравоохранения все больше отдают приоритет доступности, доступности и комплексным решениям, ориентированным на пациента.

Динамика рынка инноваций в сфере IPO MedTech

Водитель

Растущая потребность в связи с растущим спросом на медицинские услуги и технологическим прогрессом

- Рынок инноваций в сфере IPO медицинских технологий переживает бурный рост, поскольку системы здравоохранения во всем мире сталкиваются с растущим спросом на передовые, экономически эффективные и ориентированные на пациента технологии. Ключевыми факторами этого роста являются рост распространенности хронических заболеваний, старение населения во всем мире и растущая ориентация на малоинвазивные процедуры.

- Например, в феврале 2024 года несколько компаний MedTech, вышедших на IPO, использовали привлеченные средства для расширения своих проектов в области платформ для роботизированной хирургии, диагностической визуализации нового поколения и систем поддержки принятия клинических решений на основе искусственного интеллекта. Эти достижения демонстрируют, как IPO играют важнейшую роль в развитии инноваций и масштабировании.

- В то время как больницы и клиники отдают приоритет цифровой трансформации, новаторы в области медицинских технологий разрабатывают устройства и платформы, которые легко интегрируются с экосистемами здравоохранения, основанными на данных. Это обеспечивает лучшие результаты лечения пациентов, операционную эффективность и модели предиктивного лечения.

- Более того, растущее доверие инвесторов к медицинским технологиям в сочетании с благоприятными государственными инициативами, поддерживающими медицинские НИОКР и инновационные центры, дополнительно стимулирует активность на рынке IPO. Эти сопутствующие тенденции делают IPO компаний MedTech важным инструментом для извлечения выгоды из следующей волны трансформации здравоохранения.

- Акцент на персонализированной медицине, носимых устройствах для мониторинга состояния здоровья и точной диагностике также меняет подход к уходу за пациентами, побуждая все больше стартапов в сфере медицинских технологий выходить на IPO для финансирования расширения и коммерциализации.

Сдержанность/Вызов

Высокие нормативные барьеры и ценовое давление

- Одна из основных проблем на рынке IPO медицинских технологий заключается в необходимости соответствовать строгим нормативным требованиям. Получение разрешений на новые медицинские устройства и технологии требует обширных клинических испытаний, подтверждения безопасности и длительных сроков получения разрешений, что может задержать коммерциализацию.

- Например, недавно зарегистрированные компании MedTech часто сталкиваются с повышенным контролем со стороны таких регулирующих органов, как FDA, EMA или региональных органов, что увеличивает как финансовую нагрузку, так и нагрузку по соблюдению нормативных требований.

- Высокие расходы на НИОКР в сочетании с давлением со стороны поставщиков медицинских услуг и страховщиков создают дополнительные трудности для компаний, стремящихся сохранить рентабельность после IPO. Это особенно важно для компаний на ранних стадиях развития, которые в значительной степени зависят от капитала, полученного в результате IPO, для проведения клинических испытаний и коммерциализации.

- Неопределенность в глобальной нормативной среде, особенно на развивающихся рынках, еще больше усложняет стратегии расширения для компаний MedTech, получающих поддержку в виде IPO.

- Чтобы преодолеть эти барьеры, компаниям необходимо инвестировать в более эффективную нормативную базу, развивать партнёрские отношения с авторитетными медицинскими учреждениями и разрабатывать масштабируемые инновации, сочетающие доступность с передовыми технологиями. Эти меры будут иметь решающее значение для поддержания доверия инвесторов и обеспечения долгосрочного успеха на рынке инноваций в сфере IPO медицинских технологий.

Рынок инноваций MedTech IPO

Рынок сегментирован по типу, области применения, технологической направленности и клиническому применению.

• По типу

По типу глобальный рынок инноваций в сфере IPO в сфере медицинских технологий сегментируется на диагностику на основе ИИ, платформы роботизированной хирургии, носимые медицинские устройства, малоинвазивные хирургические инструменты и другие. Сегмент диагностики на основе ИИ занял наибольшую долю рынка в 36,5% в 2024 году, что обусловлено его преобразующей способностью обеспечивать более быстрое и точное выявление заболеваний во многих специальностях, включая кардиологию, онкологию и неврологию. Системы здравоохранения активно инвестируют в визуализацию на основе ИИ, предиктивные алгоритмы и платформы на основе данных для повышения точности диагностики и снижения человеческого фактора. Эти решения все чаще интегрируются с рабочими процессами больниц, сокращая время получения результатов анализов и улучшая результаты лечения пациентов. Более того, финансирование, обеспеченное IPO, предоставляет стартапам, ориентированным на ИИ, капитал для ускорения коммерциализации продуктов. Растущее количество разрешений регулирующих органов и партнерские отношения с крупными больницами также усиливают внедрение. С ростом мирового спроса на прецизионную медицину диагностика на основе ИИ зарекомендовала себя как основа инноваций в сфере медицинских технологий. Их способность постоянно повышать точность с помощью моделей машинного обучения обеспечивает долгосрочное доминирование в сегменте шрифтов.

Ожидается, что сегмент носимых медицинских устройств будет демонстрировать самый быстрый среднегодовой темп роста в 19,8% в период с 2025 по 2032 год, что обусловлено растущим потребительским спросом на мониторинг здоровья в режиме реального времени, профилактическую помощь и персонализированное управление самочувствием. Умные часы, ЭКГ-патчи и системы непрерывного мониторинга глюкозы являются одними из наиболее широко используемых носимых решений, которые легко интегрируются с мобильными приложениями и облачными платформами. Эти устройства позволяют пациентам контролировать жизненно важные параметры и обмениваться данными с врачами, улучшая управление заболеваниями и вовлеченность пациентов. Сегмент также поддерживается растущими инвестициями в удаленную помощь, где носимые устройства играют решающую роль в снижении повторных госпитализаций. Стартапы, финансируемые за счет IPO, быстро внедряют инновации в области биосенсорных технологий, повышая точность и доступность носимых устройств. Расширение инфраструктуры 5G и IoT еще больше облегчает их внедрение, обеспечивая бесперебойное подключение и отчетность в режиме реального времени. Учитывая переход к проактивной медицине и профилактической диагностике, носимые устройства станут одной из самых революционных сил в отрасли MedTech.

• По области применения

На основе области применения глобальный рынок IPO-инноваций в сфере медтеха сегментируется на кардиологию, ортопедию, неврологию, онкологию, общую хирургию и другие. На кардиологический сегмент пришлась наибольшая доля выручки рынка в 31,4% в 2024 году в связи с растущим глобальным бременем сердечно-сосудистых заболеваний и острой потребностью в передовых диагностических и терапевтических решениях. Кардиологическая визуализация на базе ИИ, носимые ЭКГ-мониторы и малоинвазивные катетерные технологии трансформируют кардиологическую помощь. Больницы внедряют инновации, поддержанные IPO, в области мониторинга сердца в режиме реального времени, предиктивного анализа рисков и диагностических инструментов на основе ИИ для повышения выживаемости пациентов. Кардиологические инновации также выигрывают от сильной экосистемы партнерств между компаниями-производителями медицинских устройств и академическими учреждениями. Распространенность заболеваний, связанных с образом жизни, таких как гипертония и ожирение, еще больше увеличивает спрос на инновационные кардиологические решения. Правительства и поставщики медицинских услуг отдают приоритет инвестициям в здоровье сердца, усиливая доминирование этого сегмента. Благодаря постоянным исследованиям и растущей зависимости от современных систем мониторинга кардиология сохраняет свои позиции ведущего сегмента применения.

Ожидается, что сегмент онкологии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,1% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости раком во всем мире и высоким спросом на раннюю диагностику и персонализированные методы лечения. Инновации в области жидкой биопсии, визуализации опухолей на основе ИИ и роботизированных онкологических операций формируют будущее диагностики и терапии рака. Компании MedTech, финансируемые за счет IPO, используют геномику и ИИ для создания прецизионных онкологических решений, значительно повышая эффективность лечения. Передовые лучевые и хирургические технологии также коммерциализируются через инвестиции в IPO, расширяя доступ к малоинвазивной онкологической помощи. Сегмент онкологии также стимулируется внедрением платформ на основе данных, которые интегрируют историю болезни пациента, геномику и результаты диагностики для персонализированного лечения. Партнерские отношения с ведущими онкологическими институтами ускоряют клиническую валидацию и получение разрешений регулирующих органов. Благодаря высокому спросу пациентов и технологическим прорывам, онкология, как ожидается, будет расти быстрее других сегментов, позиционируя себя как самая быстрорастущая область применения.

• По технологическому фокусу

На основе технологической направленности глобальный рынок инноваций в сфере IPO в сфере медицинских технологий сегментируется на следующие области: искусственный интеллект и машинное обучение, интернет медицинских вещей (IoMT), 3D-печать и персонализированные имплантаты, нанотехнологии и дополненную/виртуальную реальность. Сегмент искусственного интеллекта и машинного обучения занимал наибольшую долю рынка в 39,7% в 2024 году, что обусловлено его широким применением в диагностике, разработке лекарственных препаратов и предиктивной аналитике. Платформы ИИ позволяют поставщикам медицинских услуг обрабатывать огромные наборы данных, выявлять закономерности заболеваний и предоставлять точные методы лечения. Больницы по всему миру все чаще внедряют инструменты визуализации на основе ИИ для раннего выявления заболеваний и улучшения результатов лечения. Компании, финансируемые за счет IPO, находятся в авангарде внедрения готовых к коммерческому использованию ИИ-решений в основные клинические рабочие процессы. Эти инструменты также повышают операционную эффективность, сокращая время диагностики и использование ресурсов. Растущая нормативная поддержка приложений ИИ в здравоохранении еще больше усиливает их внедрение. Благодаря своей способности интегрироваться в различные вертикали, включая диагностику, онкологию и хирургию, искусственный интеллект и машинное обучение остаются наиболее доминирующим направлением технологий, поддерживая будущий рост MedTech.

Прогнозируется, что сегмент 3D-печати и персонализированных имплантатов будет демонстрировать самый быстрый среднегодовой темп роста в 21,3% в период с 2025 по 2032 год, что обусловлено растущим спросом на индивидуальные хирургические имплантаты, протезы и анатомические модели. Хирурги все чаще полагаются на решения, напечатанные на 3D-принтере, для проведения сложных операций с более высокой точностью и снижением рисков. Стартапы MedTech, финансируемые IPO, разрабатывают масштабируемые платформы для доступных по цене имплантатов, специфичных для пациента, особенно в ортопедии и реконструктивной хирургии. 3D-печать также обеспечивает более быстрое прототипирование и сокращает время вывода новых устройств на рынок. Универсальность этой технологии распространяется на стоматологию, реконструкцию черепа и кардиологические применения. Ее внедрение дополнительно усиливается экономической эффективностью, поскольку индивидуальные имплантаты сокращают потребность в повторных хирургических вмешательствах и улучшают результаты для пациентов. Благодаря высокому интересу инвесторов и ускоряющемуся внедрению в клиническую практику, 3D-печать стала самым быстрорастущим сегментом в рамках технологического фокуса, обещающим переосмыслить предоставление индивидуальной медицинской помощи пациентам.

• По клиническим условиям

На основе клинической практики глобальный рынок инноваций в сфере IPO в сфере медицинских технологий сегментируется на больницы, амбулаторные хирургические центры, учреждения удаленной/домашней помощи, специализированные клиники и другие. Сегмент больниц занял наибольшую долю рынка в 44,2% в 2024 году, что отражает их роль основных центров внедрения передовых медицинских технологий и высококачественных устройств. Больницы первыми внедряют финансируемые за счет IPO инновации в области роботизированной хирургии, диагностики с использованием ИИ и малоинвазивных хирургических инструментов благодаря сложным случаям пациентов и масштабной инфраструктуре. Их покупательная способность позволяет им быстро внедрять новые устройства, часто подкрепленные партнерскими отношениями со стартапами в сфере медицинских технологий и известными производителями. Больницы также выступают в качестве ключевых центров валидации для клинических испытаний и пилотных программ, ускоряя получение разрешений регулирующих органов. С ростом числа пациентов и спроса на передовую медицинскую помощь больницы остаются основными драйверами внедрения медицинских технологий. Сочетание ресурсов, опыта и партнерских отношений обеспечивает им лидирующие позиции в клинической практике.

Ожидается, что сегмент удаленного/домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 22,5% в период с 2025 по 2032 год, что обусловлено глобальным переходом к децентрализованному здравоохранению и растущим внедрением телемедицины и подключенных устройств. Компании, поддерживаемые IPO, запускают носимые мониторы состояния здоровья, наборы для удаленной диагностики и цифровые медицинские платформы, которые передают данные о пациентах врачам в режиме реального времени. Это снижает повторные госпитализации и улучшает управление хроническими заболеваниями. Старение населения в сочетании с ростом расходов на здравоохранение подпитывает спрос на решения для ухода на дому. Технологии удаленного ухода широко внедряются для мониторинга сердца, управления диабетом и послеоперационного восстановления. Расширение возможностей Интернета вещей и подключения 5G еще больше ускоряет эту тенденцию, обеспечивая бесперебойное взаимодействие пациента и врача. Поскольку пациенты все больше ценят удобство и доступность, удаленный/домашний уход становится самой быстрорастущей клинической практикой, меняя будущее предоставления медицинских услуг.

Региональный анализ рынка инноваций в сфере IPO MedTech

- Северная Америка доминировала на рынке IPO инноваций в сфере медицинских технологий с наибольшей долей выручки в 41,3% в 2024 году, чему способствовали значительные расходы на НИОКР.

- Развитая инфраструктура здравоохранения и присутствие ведущих компаний MedTech, активно выходящих на IPO для расширения своих портфелей

- Лидерство региона подкрепляется постоянными инвестициями в цифровое здравоохранение, роботизированную хирургию и диагностику на основе искусственного интеллекта, а также благоприятными нормативными механизмами, которые стимулируют инновации и коммерциализацию новых технологий.

Обзор рынка инноваций в области IPO медицинских технологий в США

Рынок IPO инноваций в сфере медицинских технологий в США в 2024 году обеспечил наибольшую долю выручки в Северной Америке – 80,5%. Это обусловлено значительным количеством IPO компаний, занимающихся малоинвазивной хирургией, биотехнологическими устройствами и цифровой терапией. Значительное венчурное финансирование в сочетании с уверенностью инвесторов в достижениях MedTech ускоряет темпы IPO. Более того, стратегическое партнерство между поставщиками медицинских услуг и стартапами в этой сфере стимулирует внедрение, а прозрачность регулирования со стороны FDA способствует формированию обширного портфеля компаний, готовых к IPO.

Обзор рынка инноваций в Европе на IPO MedTech

Ожидается, что европейский рынок IPO-инноваций в сфере медицинских технологий будет стабильно расти в течение всего прогнозируемого периода, чему будут способствовать строгие правила в сфере здравоохранения, активное внедрение передовых диагностических технологий и растущее внимание к устойчивому развитию медицинских решений. Региону благоприятствуют хорошо развитая исследовательская экосистема и благоприятные настроения инвесторов в отношении компаний сектора медицинских технологий.

Обзор рынка инноваций в сфере IPO медицинских технологий в Великобритании

Ожидается, что рынок инноваций в сфере медицинских технологий, выходящих на IPO в Великобритании, будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать государственные инициативы в области НИОКР, активное развитие биотехнологического центра и всплеск числа стартапов в сфере медицинских технологий, получающих капитал через IPO. Растущий спрос на решения для точной медицины и цифрового здравоохранения также способствует развитию рынка.

Обзор рынка инноваций в области IPO медицинских технологий в Германии

Ожидается, что рынок инноваций в сфере медицинских технологий, выходящих на IPO в Германии, будет расти значительными среднегодовыми темпами, что обусловлено ориентацией страны на высокотехнологичные инновации в здравоохранении и экологичные медицинские решения. Надежная нормативно-правовая база Германии и развитая венчурная экосистема способствуют масштабированию компаний в сфере медицинских технологий посредством IPO, особенно в сфере диагностики, визуализации и малоинвазивных технологий.

Обзор рынка инноваций в сфере IPO медицинских технологий в Азиатско-Тихоокеанском регионе

Рынок инноваций в сфере IPO в сфере медицинских технологий в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, чему способствуют быстрая урбанизация, расширение доступа к здравоохранению и растущий интерес инвесторов к стартапам в сфере медицинских технологий по всему региону. Такие страны, как Китай, Индия и Япония, становятся центрами активности в сфере IPO благодаря государственным стимулам, развитой инфраструктуре здравоохранения и высокому спросу на доступные, но при этом инновационные решения в сфере здравоохранения.

Обзор рынка инноваций в области первичного публичного размещения медицинских технологий в Японии

Рынок инноваций в сфере медицинских технологий в Японии набирает обороты благодаря передовому технологическому ландшафту, акценту на малоинвазивную медицинскую помощь и растущему спросу на медицинские решения, ориентированные на стареющее население. Японские компании в сфере медицинских технологий всё чаще используют IPO для финансирования НИОКР в области роботизированной хирургии и передовых технологий визуализации, что дополнительно стимулирует рост.

Обзор рынка инноваций IPO медицинских технологий в Китае

Рынок IPO медицинских технологий в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрому росту среднего класса, увеличению расходов на здравоохранение и мощной государственной поддержке инноваций в сфере медицинских технологий. Китайские компании MedTech все чаще прибегают к IPO для масштабирования производства и выхода на международный рынок, уделяя особое внимание таким направлениям, как диагностика на основе искусственного интеллекта, носимые медицинские устройства и хирургические платформы нового поколения.

Доля рынка инноваций MedTech IPO

Лидерами отрасли инноваций в области IPO в сфере медицинских технологий являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Johnson & Johnson и ее филиалы (США)

- Эбботт (США)

- Страйкер (США)

- Бостонская научная корпорация (США)

- Zimmer Biomet (США)

- Edwards Lifesciences Corporation (США)

- Smith & Nephew plc (Великобритания)

- Siemens Healthineers AG (Германия)

- BD (США)

- Корпорация Терумо (Япония)

- Конинклийке Philips NV (Нидерланды)

Последние события на мировом рынке IPO медицинских технологий

- В феврале 2021 года компания Butterfly Network, разработчик портативного ультразвукового сканера для всего тела на чипе, завершила слияние с Longview Acquisition Corp. и начала торговаться на Нью-Йоркской фондовой бирже. Эта сделка стала одним из самых заметных листингов SPAC в сфере медицинских технологий в том году.

- В июне 2024 года компания Insightec, лидер в области технологий фокусированного ультразвука, объявила о раунде акционерного финансирования в размере 150 миллионов долларов США, возглавляемом компанией Fidelity Management & Research Company, для поддержки своего глобального расширения и клинической разработки платформ фокусированного ультразвука с контролем МРТ.

- В октябре 2024 года компания Ceribell, специализирующаяся на головных повязках для быстрого обнаружения приступов с использованием искусственного интеллекта для больниц, завершила расширенное первичное публичное размещение акций и начала торговаться на Nasdaq Global Select Market под тикером CBLL, собрав около 180 миллионов долларов США на расширение продаж и разработку продукции.

- В июне 2025 года компания Omada Health, специализирующаяся на цифровом здравоохранении и специализирующаяся на лечении хронических заболеваний, успешно завершила первичное публичное размещение акций на Nasdaq, что свидетельствует о восстановлении доверия инвесторов к IPO в сфере цифрового здравоохранения.

- В августе 2025 года HeartFlow, компания, занимающаяся сердечной диагностикой с использованием искусственного интеллекта, успешно дебютировала на Nasdaq, что позволило оценить компанию более чем в 2 млрд долларов США и получить финансирование для ускорения коммерциализации ее технологии 3D-коронарной визуализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.