Global Medulloblastoma Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.83 Billion

USD

8.82 Billion

2025

2033

USD

4.83 Billion

USD

8.82 Billion

2025

2033

| 2026 –2033 | |

| USD 4.83 Billion | |

| USD 8.82 Billion | |

| % | |

|

Сегментация глобального рынка лекарственных средств для медуллобластомы, по лекарственным средствам (химиотерапия, глюкокортикоиды, осмотические диуретики и другие), пути администрирования (оральные, парентеральные и другие), конечные пользователи (больницы, домашняя помощь, специализированные центры, другие), канал распределения (больничная аптека, онлайн-аптека и розничная аптека) - отраслевые тенденции и прогноз до 2033 года

Медуллобластома рынок лекарствОбзор

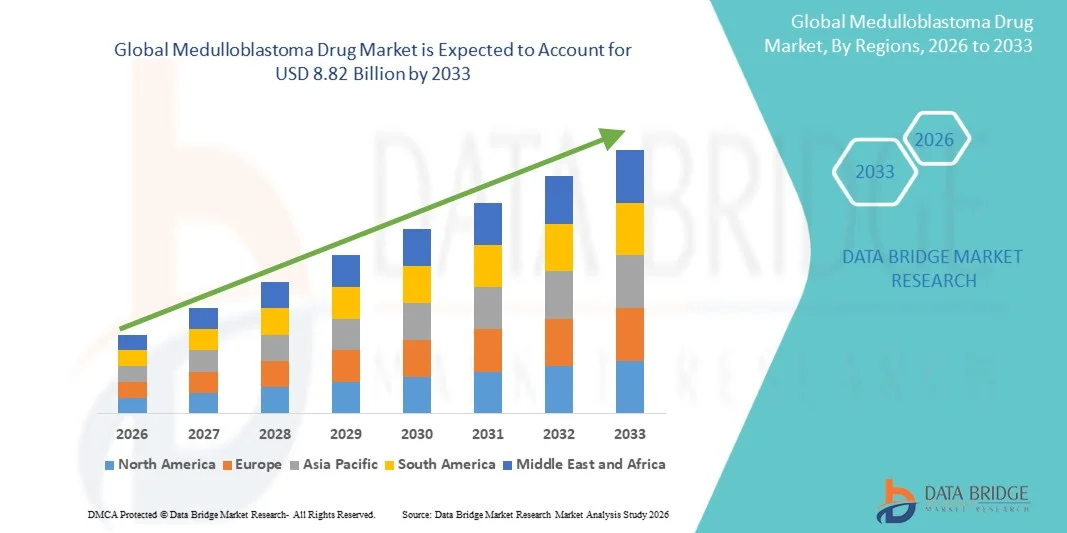

Рынок медикаментов Медуллобластомы оценили в4,83 млрд долларов в 2025 годуи, по прогнозам, достигнет8,82 млрд долларов к 2033 годуРастущий в aCAGR 7,82% с 2026 по 2033 годРынок медикаментов Медуллобластомы переживает устойчивый рост, обусловленный ростом заболеваемости детскими опухолями головного мозга, увеличением достижений в целевой онкологической терапии и растущими инвестициями в исследования нейроонкологии. Расширение осведомленности о ранней диагностике и улучшении результатов лечения способствует дальнейшему расширению рынка в развитых и новых системах здравоохранения.

Растущее бремя случаев медуллобластомы, особенно среди детей, в сочетании с растущим спросом на более эффективные и менее токсичные варианты лечения, побуждает фармацевтические компании, исследовательские учреждения и поставщиков медицинских услуг ускорить разработку новых терапевтических средств. Целенаправленная терапия, иммунотерапия и подходы к точной медицине все чаще дополняют традиционные методы лечения, такие как хирургия, лучевая терапия и химиотерапия. Кроме того, продолжающиеся клинические испытания, достижения в области молекулярного профилирования опухолей и растущее государственное и частное финансирование исследований детского рака способствуют росту рынка лекарственных средств для лечения медуллобластомы.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лекарственных средств для лечения медуллобластомы с самой большой долей дохода в 37,15% в 2025 году, поддерживаемой передовой инфраструктурой лечения онкологии, сильным финансированием исследований рака у детей, растущим внедрением целевых методов лечения и присутствием ведущих фармацевтических и биотехнологических компаний.

- Сегмент Parenteral доминировал на рынке с долей 61,47% в 2025 году благодаря обширному введению химиотерапевтических средств и поддерживающих онкологических препаратов внутривенно в больничных условиях.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, чему способствуют улучшение инфраструктуры здравоохранения, повышение осведомленности о детском раке, увеличение расходов на здравоохранение и расширение доступа к передовым онкологическим методам лечения в Китае, Индии и Японии.

- Сегмент парентерального введения доминировал на рынке и составил 56,84% выручки в 2025 году из-за широкого использования инъекционных химиотерапевтических средств и вспомогательных препаратов в больницах.

- Сегмент глюкокортикоидов, по прогнозам, будет самой быстрорастущей категорией лекарств, регистрируя CAGR в 7,1% в течение прогнозируемого периода, что обусловлено увеличением использования в лечении отека головного мозга и неврологических осложнений, связанных с лечением медуллобластомы.

- Сегмент госпиталей доминировал в категории конечных пользователей с долей 52,37% в 2025 году, чему способствовали наличие многопрофильных онкологических команд, расширенные диагностические возможности, специализированные педиатрические онкологические отделения и комплексные лечебные учреждения.

- В 2025 году доля больничных аптек составила 61,24%, что обусловлено высокими объемами стационарного лечения рака, специализированными требованиями к назначению лекарств и строгими протоколами обращения с онкологическими препаратами.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,83 млрд

- Ожидаемая рыночная стоимость (2033): 8,82 млрд долларов США

- Прогноз CAGR (2026–2033): 7,82%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок медикаментов МедуллобластомыСегментация

|

Атрибуты |

Медуллобластома Drug KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• F. Hoffmann-La Roche Ltd. (Швейцария) |

|

Рыночные возможности |

• Продвижение целевой терапии и точной медицины · Расширение исследований детской онкологии и клинических испытаний · Новые возможности в развитии иммунотерапии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Медуллобластома тенденции рынка лекарств

Тенденция: растущее внимание к целевой терапии и точной медицине для детских опухолей головного мозга

Медикаментозный рынок медуллобластомы все больше смещается в сторону целевых методов лечения и подходов точной медицины, направленных на улучшение результатов лечения при минимизации долгосрочных побочных эффектов у педиатрических пациентов. Достижения в молекулярном профилировании позволили классифицировать медуллобластому в различные молекулярные подгруппы, включая WNT, SHH, группу 3 и группу 4, что позволило клиницистам принять более персонализированные стратегии лечения. Фармацевтические компании и научно-исследовательские учреждения активно разрабатывают таргетную терапию против определенных сигнальных путей, в частности, пути Соника-Ежа (SHH). Кроме того, растущие клинические исследования, направленные на снижение нейрокогнитивной токсичности, связанной с лечением, стимулируют спрос на инновационные терапевтические средства, которые обеспечивают повышенную эффективность и безопасность по сравнению с обычными схемами химиотерапии.

Медуллобластома Динамика рынка лекарств

Ключевой фактор рынка: рост заболеваемости детскими опухолями головного мозга и достижения в молекулярной диагностике

Растущая диагностика опухолей центральной нервной системы у детей в сочетании с достижениями в области молекулярных диагностических технологий является основным драйвером рынка лекарственных средств для лечения медуллобластомы. По данным Всемирной организации здравоохранения и ведущих онкологических исследовательских организаций, медуллобластома остается наиболее распространенной злокачественной опухолью головного мозга у детей, на которую приходится около 20% всех опухолей головного мозга у детей.

Растущее внедрение геномного секвенирования и молекулярной подгрупповой классификации позволяет поставщикам медицинских услуг определять пути лечения конкретного пациента, улучшая клинические результаты и поддерживая использование целевых терапевтических агентов. Кроме того, увеличение инвестиций таких организаций, как Национальный институт рака и крупные исследовательские сети педиатрической онкологии, ускоряют разработку новых методов лечения рецидивирующих и высокорисковых случаев медуллобластомы. Расширение специализированных педиатрических онкологических центров во всем мире также способствует повышению доступности лечения и росту рынка.

Ключевые ограничения / проблемы: высокие затраты на лечение и ограниченная доступность целевой терапии

Существенной проблемой на рынке лекарственных средств для лечения медуллобластомы является высокая стоимость, связанная с расширенными схемами лечения и ограниченной доступностью целевых методов лечения. Современные подходы к лечению часто включают комбинацию хирургии, лучевой терапии и химиотерапии, что приводит к значительным расходам на здравоохранение и длительным срокам лечения.

Многие новые целевые методы лечения остаются в клинической разработке или доступны только через специализированные лечебные центры и клинические испытания. Кроме того, долгосрочные осложнения, связанные с интенсивным лечением, включая нейрокогнитивные нарушения, эндокринную дисфункцию и проблемы развития, продолжают представлять клиническое и экономическое бремя для пациентов и систем здравоохранения. Ограниченный доступ к передовым молекулярно-диагностическим тестам в странах с низким и средним уровнем дохода еще больше ограничивает применение подходов к точной медицине, создавая различия в результатах лечения в разных регионах. Например, высокие затраты, связанные с геномным профилированием, персонализированным планированием лечения и новыми целевыми агентами, могут значительно повлиять на доступность, особенно в системах здравоохранения с ограниченными онкологическими бюджетами. Эти факторы по-прежнему создают препятствия для широкого внедрения на рынке.

Ключевые возможности рынка: расширение целевых программ разработки лекарственных средств и точной онкологии

Растущий поток целевых терапий и инициатив в области точной онкологии открывает значительные возможности для рынка лекарственных средств для лечения медуллобластомы. Исследователи все больше сосредотачиваются на терапии, нацеленной на молекулярные пути, участвующие в прогрессировании опухоли, в частности, сигнальный путь Соника Геджога (SHH) и другие генетически определенные подгруппы опухолей. Несколько биотехнологических и фармацевтических компаний оценивают целевые агенты следующего поколения, иммунотерапию и стратегии комбинированного лечения в клинических испытаниях для рецидивирующей и устойчивой к лечению медуллобластомы. Расширение сотрудничества между академическими учреждениями, педиатрическими онкологическими сетями и фармацевтическими производителями ускоряет усилия по разработке лекарств и расширяет потенциальный ландшафт лечения.

Медуллобластома Сфера рынка лекарств

Медуллобластома Рынок лекарственных средств сегментирован на основе лекарственных препаратов, маршрута введения, конечных пользователей и канала распространения.

- С помощью наркотиков

На основе лекарств рынок лекарственных средств Медуллобластомы сегментирован на химиотерапию, глюкокортикоиды, осмотические диуретики и другие. Сегмент химиотерапии доминировал на рынке с долей 52,84% в 2025 году из-за его давно установленной роли в качестве стандартного подхода к лечению пациентов с медуллобластомой после хирургического вмешательства. Химиотерапевтические препараты широко используются для устранения остаточных опухолевых клеток, снижения риска рецидивов и улучшения результатов выживаемости как у педиатрических, так и у взрослых пациентов. Сегмент выигрывает от обширных клинических данных, широкого знакомства с врачом и включения в установленные руководящие принципы лечения во всем мире. Растущая заболеваемость детскими опухолями головного мозга, растущий доступ к онкологическим лечебным учреждениям и растущие расходы на здравоохранение поддерживают дальнейшее внедрение. Кроме того, продолжающиеся улучшения в схемах химиотерапии, протоколах комбинированного лечения и мерах поддерживающего ухода повышают эффективность лечения и результаты лечения пациентов. Наличие непатентованных химиотерапевтических препаратов и сильная поддержка возмещения на развитых рынках еще больше укрепляют лидирующие позиции сегмента во всем мире.

Ожидается, что сегмент глюкокортикоидов будет наблюдать самый быстрый CAGR в 7,2% с 2026 по 2033 год. Рост обусловлен их растущим использованием в управлении отеком головного мозга, связанным с опухолью, снижением внутричерепного давления и улучшением неврологических симптомов у пациентов с медуллобластомой. Растущее внедрение поддерживающей онкологической помощи, повышение осведомленности о лечении симптомов и растущий спрос на улучшение качества жизни во время лечения ускоряют рост сегмента. Медицинские работники все чаще используют глюкокортикоиды наряду с хирургией, радиацией и химиотерапией для оптимизации результатов лечения. Кроме того, ожидается, что успехи в разработке кортикостероидов, расширение услуг нейроонкологии и повышение доступности лечения в странах с развивающейся экономикой внесут значительный вклад в быстрое расширение этого сегмента в течение прогнозируемого периода.

- По маршруту администрации

На основе маршрута введения рынок лекарственных средств Медуллобластомы сегментирован на оральный, парентеральный и другие. Сегмент Parenteral доминировал на рынке с долей 61,47% в 2025 году благодаря обширному введению химиотерапевтических средств и поддерживающих онкологических препаратов внутривенно в больничных условиях. Парентеральное введение обеспечивает быструю доставку лекарств, контролируемое дозирование и повышенную терапевтическую эффективность, особенно для пациентов, проходящих интенсивные протоколы лечения рака. Сегмент поддерживается растущими темпами госпитализации, достижениями в области инфузионных технологий и растущим внедрением комбинированной терапии. Кроме того, поставщики медицинских услуг предпочитают парентеральное введение для критически больных пациентов из-за улучшения биодоступности и возможностей мониторинга лечения. Растущее число специализированных центров лечения рака и расширение доступа к онкологической помощи продолжают укреплять доминирующее положение сегмента на рынке.

В устном сегменте прогнозируется самый быстрый CAGR в 7,0% с 2026 по 2033 год. Рост обусловлен растущим спросом на удобные варианты лечения, увеличением доступности пероральной поддерживающей терапии и растущим предпочтением амбулаторного лечения рака. Пероральное введение улучшает соблюдение пациентом, уменьшает посещения больницы и поддерживает долгосрочные схемы лечения. Достижения в пероральной онкологии, расширение моделей лечения на дому и более широкое внедрение ориентированных на пациента подходов к здравоохранению также способствуют росту сегмента. Кроме того, ожидается, что разработка целевых пероральных методов лечения и поддерживающих препаратов повысит доступность лечения и улучшит общий опыт пациентов в течение прогнозируемого периода.

- конечными пользователями

На основе конечных пользователей рынок медикаментов Медуллобластомы сегментирован на больницы, домашние хозяйства, специализированные центры и другие. Сегмент госпиталей доминировал на рынке с долей 58,35% в 2025 году из-за концентрации передовой инфраструктуры лечения онкологии, многопрофильных онкологических бригад и специализированных нейро-онкологических услуг. Больницы остаются основным местом для хирургических процедур, химиотерапии, лучевой терапии и всестороннего мониторинга пациентов. Растущая заболеваемость опухолями головного мозга, растущие расходы на здравоохранение и растущие инвестиции в учреждения по лечению рака продолжают стимулировать рост сегмента. Кроме того, наличие передовых диагностических технологий, услуг интенсивной терапии и высококвалифицированных медицинских специалистов поддерживает доминирующее положение больниц на рынке. Ожидается, что расширение онкологических отделений и улучшение доступа к специализированной помощи еще больше укрепят лидерство сегмента.

Ожидается, что в сегменте специализированных центров самый быстрый CAGR составит 7,4% с 2026 по 2033 год. Рост обусловлен растущим спросом на специализированную нейроонкологическую помощь, подходы к точной медицине и многодисциплинарные программы лечения, адаптированные к сложным случаям опухолей головного мозга. Специализированные центры предлагают расширенные диагностические возможности, доступ к клиническим испытаниям и инновационные протоколы лечения, которые привлекают пациентов, обращающихся за специализированной помощью. Растущие инвестиции в исследования рака, растущее внедрение целевых методов лечения и расширение сотрудничества между академическими учреждениями и поставщиками медицинских услуг еще больше способствуют расширению рынка. Кроме того, ожидается, что растущее внимание к персонализированным стратегиям лечения и улучшению результатов лечения пациентов ускорит рост этого сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок лекарственных средств Медуллобластомы сегментирован в Больничную аптеку, Онлайн-аптеку и Розничную аптеку. Сегмент Hospital Pharmacy доминировал на рынке с долей 56,28% в 2025 году из-за его критической роли в раздаче химиотерапевтических агентов, вспомогательных препаратов и специализированных онкологических препаратов, используемых в лечении медуллобластомы. Больничные аптеки обеспечивают своевременный доступ к дорогостоящим методам лечения, поддерживают строгие требования к хранению и обработке, а также поддерживают протоколы лечения под наблюдением врача. Увеличение числа госпитализаций, увеличение объемов лечения рака и расширение инфраструктуры онкологии продолжают стимулировать рост сегмента. Кроме того, сильная интеграция с больничными путями лечения и специализированными аптечными услугами укрепляет лидирующие позиции сегмента на мировом рынке.

Ожидается, что сегмент онлайн-аптек будет наблюдать самый быстрый CAGR в 7,6% с 2026 по 2033 год. Рост обусловлен растущей цифровизацией медицинских услуг, растущим внедрением платформ электронной аптеки и растущим спросом на удобные закупки лекарств. Онлайн-аптеки обеспечивают улучшенную доступность, услуги доставки на дом, конкурентоспособные цены и повышенное удобство для пациентов. Расширение проникновения в Интернет, увеличение использования телемедицины и растущее принятие решений в области цифрового здравоохранения ускоряют внедрение. Кроме того, ожидается, что благоприятные нормативные изменения и растущая потребность в постоянном доступе к поддерживающим онкологическим препаратам значительно поспособствуют быстрому росту сегмента онлайн-аптек в течение прогнозируемого периода.

Региональный анализ рынка лекарственных средств Медуллобластома

Северная Америка доминировала на рынке медикаментов Медуллобластомы и составляла наибольшую долю доходов.37,15% в 2025 годуПри поддержке передовой инфраструктуры лечения онкологии, значительного финансирования исследований рака у детей, растущего внедрения целевых методов лечения и присутствия ведущих фармацевтических и биотехнологических компаний. Регион извлекает выгоду из обширной деятельности клинических испытаний, сильных рамок возмещения и доступа к передовым технологиям молекулярной диагностики. Растущие инвестиции в программы точной онкологии и детской нейроонкологии продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американская Медуллобластома Drug Market Insight

Медуллобластома США Рынок лекарственных средств демонстрирует сильный рост благодаря растущим инвестициям в исследования детской онкологии, более широкому внедрению точной медицины и расширению клинической разработки целевых методов лечения. Устоявшаяся экосистема лечения рака в стране, поддерживаемая ведущими детскими больницами, исследовательскими институтами и фармацевтическими компаниями, стимулирует спрос на передовые варианты лечения медуллобластомы. Кроме того, растущее использование молекулярного профилирования и персонализированных подходов к лечению улучшает результаты лечения пациентов и ускоряет расширение рынка.

Европа Медуллобластома Фармацевтический рынок Insight

Европейский рынок лекарственных средств для лечения медуллобластомы остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой исследований рака, передовыми системами здравоохранения и растущим вниманием к редким детским раковым заболеваниям. Регион выигрывает от активного участия в международных исследованиях в области онкологии, расширения доступа к инновационным методам лечения и более широкого внедрения подходов точной медицины. Растущие инвестиции в педиатрические нейроонкологические программы и клинические испытания продолжают поддерживать рост рынка по всей Европе.

Великобритания Медуллобластома Drug Market Insight

Медуллобластома Великобритании Рынок лекарств переживает устойчивый рост, поддерживаемый увеличением инвестиций в исследования рака у детей, передовыми диагностическими возможностями и сильными правительственными инициативами, направленными на улучшение лечения рака. Наличие ведущих научно-исследовательских институтов и специализированных онкологических центров способствует разработке и внедрению инновационных стратегий лечения. Кроме того, растущий акцент на персонализированной медицине и таргетной терапии улучшает результаты лечения и способствует расширению рынка.

Германия Медуллобластома Drug Market Insight

Немецкий рынок лекарственных средств для лечения медуллобластомы неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному присутствию фармацевтической промышленности и увеличению инвестиций в инновации в области онкологии. Больницы, научно-исследовательские учреждения и биотехнологические компании активно занимаются разработкой и оценкой новых терапевтических подходов к детским опухолям головного мозга. Непрерывные достижения в области молекулярной диагностики, таргетной терапии и программ точной онкологии способствуют дальнейшему росту рынка в Германии.

Азиатско-тихоокеанский рынок медикаментов Медуллобластома Insight

Азиатско-Тихоокеанская медуллобластома Ожидается, что рынок наркотиков будет наблюдать самый быстрый рост, регистрируяCAGR 7,4% с 2026 по 2033 годЭто обусловлено улучшением инфраструктуры здравоохранения, повышением осведомленности о детском раке, увеличением расходов на здравоохранение и расширением доступа к передовым методам лечения онкологии в таких странах, как Китай, Индия и Япония. Растущие правительственные инициативы, направленные на укрепление услуг по лечению рака в сочетании с увеличением доступности специализированных лечебных центров, поддерживают расширение регионального рынка. Кроме того, растущие инвестиции в онкологические исследования и улучшение диагностических возможностей создают значительные возможности для роста по всему региону.

Японский рынок медикаментов Медуллобластома Insight

Японский рынок лекарственных средств для лечения медуллобластомы постоянно растет благодаря растущим инвестициям в исследования рака, передовые технологии здравоохранения и программы лечения детской онкологии. Сильная ориентация страны на медицинские инновации и прецизионную медицину поддерживает внедрение инструментов молекулярной диагностики и целевых терапевтических подходов. Более того, расширение сотрудничества между фармацевтическими компаниями, академическими учреждениями и поставщиками медицинских услуг способствует росту рынка.

Китай Медуллобластома Фармацевтический рынок Insight

Китайский рынок лекарственных средств для лечения медуллобластомы быстро растет благодаря расширению инфраструктуры здравоохранения, повышению осведомленности о раке и увеличению государственных инвестиций в онкологическое лечение. Страна активно укрепляет возможности лечения рака у детей путем улучшения диагностических услуг, больничных учреждений и доступа к инновационным методам лечения. Кроме того, растущая фармацевтическая исследовательская деятельность и все более широкое внедрение подходов точной медицины позиционируют Китай как один из самых быстрорастущих рынков для лечения медуллобластомы во всем мире.

Доля рынка лекарственных средств Медуллобластома

Медуллобластома Фармацевтическая промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Moog Inc. (США)

- Даллара (Италия)

- Exail (Франция)

- IPG Automotive GmbH (Германия)

- aiMotive (Венгрия)

- VI-grade GmbH (Германия)

- Cruden B.V. (Нидерланды)

- Dynisma Ltd. (Великобритания)

- Applied Intuition Inc. (США)

- rFpro Limited (Англия)

- Siemens AG (Германия)

- Dassault Systèmes SE (Франция)

- MTS Systems Corporation (США)

- CAE Inc. (Канада)

- NVIDIA Corporation (США)

- AB Dynamics PLC (Великобритания)

- Forum8 (Япония)

- Mitsubishi Precision Co., Ltd. (Япония)

- FAAC Incorporated (США)

- DriveSafety (США)

- Simtec Simulation Technology GmbH (Германия)

- MB Dynamics Inc. (США)

- Sanlab Simulation (Индия)

- SimCraft (США)

- CXC Simulations (США)

- XPI Simulation (Великобритания)

- Tecknotrove Simulator Systems Pvt. Ltd. (Индия)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (Китай)

- Shenzhen Zhongzhi Simulation (Китай)

- Hindustan Simulators (Индия)

- DriveSimSolutions (США)

- Teksim Technologies (Индия)

- iMVR Inc. (США)

- SimXperience (США)

Последние разработки на рынке лекарственных средств Медуллобластомы

- В июне 2021 года исследователи из международного консорциума клинических испытаний SJMB12 сообщили о прогрессе в стратегиях лечения, адаптированных к риску, для вновь диагностированных пациентов с медуллобластомой. Исследование включало молекулярную подгруппу для адаптации интенсивности терапии, представляя собой важный шаг к точной медицине в лечении медуллобластомы и снижению долгосрочной токсичности, связанной с лечением, у педиатрических пациентов.

- В марте 2023 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило Тафинлар (дабрафениб) в сочетании с мекинистом (траметиниб) для педиатрических пациентов с мутированной низкосортной глиомой BRAF V600E, требующей системной терапии. Хотя решение было одобрено для низкосортной глиомы, оно значительно укрепило ландшафт лечения опухолей головного мозга у детей и ускорило интерес к целевым методам лечения молекулярно определенных опухолей головного мозга, включая подгруппы медуллобластомы.

- В июне 2023 года результаты продолжающихся исследований молекулярно-ориентированной терапии опухолей головного мозга у детей выявили растущий интерес к точным онкологическим подходам. Исследователи сообщили об обнадеживающих результатах терапии, направленной на конкретные генетические изменения в опухолях центральной нервной системы у детей, поддерживая более широкие усилия по разработке молекулярно стратифицированных методов лечения медуллобластомы.

- В апреле 2024 года FDA предоставило ускоренное одобрение Ojemda (tovorafenib) от Day One Biopharmaceuticals для педиатрических пациентов с рецидивирующей или тугоплавкой низкосортной глиомой. Одобрение ознаменовало первую системную терапию, одобренную для педиатрических глиом с перестройками BRAF, и усилило импульс отрасли к целенаправленному лечению рака мозга у детей, включая текущие программы разработки лекарств от медуллобластомы.

- В мае 2024 года Национальный институт рака США подчеркнул клиническую значимость одобрения товорафениба, подчеркнув возрастающую роль биомаркеров в педиатрической нейроонкологии. Разработка подчеркнула растущее принятие молекулярной диагностики и целевых подходов к лечению, которые также влияют на исследования лекарств медуллобластомы и дизайн клинических испытаний.

- В августе 2024 года FDA одобрило Voranigo (vorasidenib) для пациентов с IDH1- или IDH2-мутантными глиомами 2 степени после операции. Хотя он показан для глиомы, а не для медуллобластомы, одобрение представляет собой важную веху в терапии опухолей головного мозга и дополнительно подтверждает коммерческий и клинический потенциал стратегий точной онкологии при раке центральной нервной системы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.