Global Menin Inhibitor Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

618.00 Million

USD

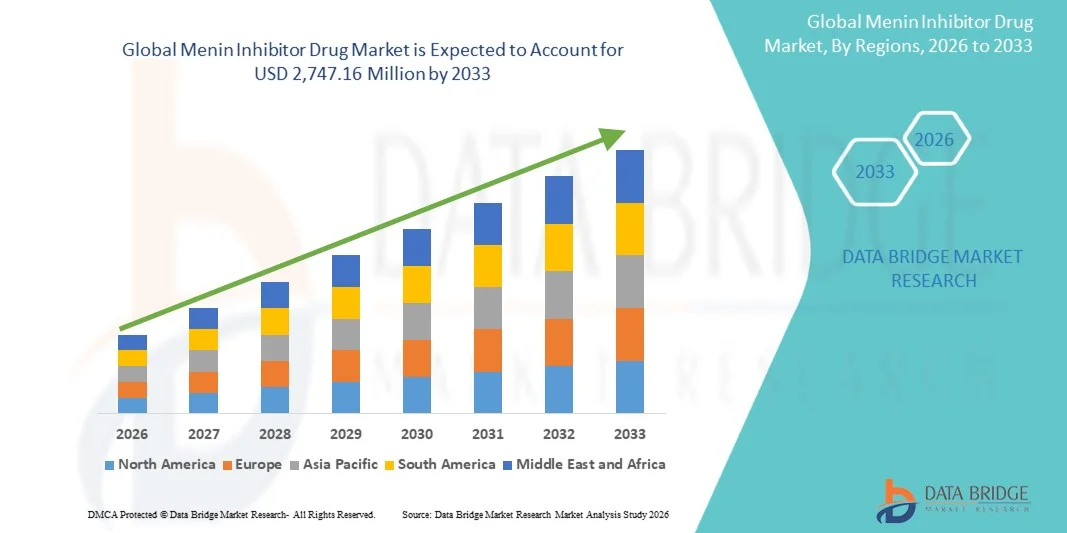

2,747.16 Million

2025

2033

USD

618.00 Million

USD

2,747.16 Million

2025

2033

| 2026 –2033 | |

| USD 618.00 Million | |

| USD 2,747.16 Million | |

| % | |

|

Глобальный рынок лекарственных средств-ингибиторов менина по типу лекарств (ингибиторы одноагентного менина, ингибиторы комбинированного менина, ингибиторы мелких молекул и биологические препараты), показания (острый миелоидный лейкоз (AML), острый лимфобластный лейкоз (ALL), другие гематологические злокачественные образования и твердые опухоли), маршрут администрирования (оральные и внутривенные), конечный пользователь (больницы и онкологические центры, специализированные клиники, исследовательские и академические институты и аптеки и специализированные дистрибьюторы) - Отраслевые тенденции и прогноз до 2033 года

Менин Ингибиторный препаратОбзор рынка

Мировой рынок ингибиторов менина был оценен в618,00 млн долларов США в 2025 годуи, по прогнозам, достигнет2 747,16 млн долларов США к 2033 годуРастущий в aCAGR 20,50% с 2026 по 2033 годНа рынке наблюдается быстрое расширение, обусловленное увеличением распространенности острых лейкозов, таких как ОМЛ и ВСЕ, сильной клинической активностью и растущим внедрением целевой онкологической терапии.

Растущее бремя генетически определенных гематологических злокачественных новообразований, особенно KMT2A-перегруппированного и NPM1-мутированного острого миелоидного лейкоза, ускоряет спрос на новые точные методы лечения. Прорывные достижения в области разработки малых молекул в сочетании с благоприятными нормативными обозначениями, такими как статус орфанных лекарств и ускоренное одобрение, способствуют более быстрой коммерциализации. Кроме того, расширение использования комбинированной терапии с ингибиторами BCL-2 и FLT3 улучшает результаты лечения, способствуя дальнейшему внедрению на рынок онкологических больниц и специализированных онкологических центров.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке препаратов-ингибиторов менина с самой большой долей выручки в 48,12% в 2025 году, чему способствовала сильная активность клинических испытаний, ранние одобрения регулирующих органов и передовая инфраструктура лечения онкологии.

- Сегмент ингибиторов Менина с одним агентом возглавил рынок с долей 46,28% в 2025 году, что обусловлено сильным клиническим прогрессом целевых монотерапевтических агентов при рецидивирующем / огнеупорном ОМЛ и лейкемии с мутацией NPM1.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 18,6% с 2026 по 2033 год, чему способствует рост заболеваемости лейкемией, расширение доступа к онкологии и увеличение участия в клинических исследованиях в Китае, Индии и Японии.

- Ингибиторы менина являются наиболее быстро растущим типом препарата, по прогнозам, регистрируют CAGR 8,4%, что отражает растущие клинические доказательства того, что сочетание ингибиторов менина с другими целевыми методами лечения улучшает глубину ответа и долговечность.

- Сегмент острого миелоидного лейкоза (ОМЛ) доминировал в категории типа индикации с долей дохода 52,63% в 2025 году, чему способствовала сильная распространенность генетически определенных подтипов, таких как ОМЛ с перегруппировкой KMT2A и ОМЛ с мутацией NPM1. AML представляет собой основной клинический фокус для ингибиторов менина

- На оральный сегмент приходится 71,84% рынка, что предпочтительнее при разработке перорально биодоступных ингибиторов малых молекул, таких как ревумениб и зифтомениб, которые обеспечивают удобное амбулаторное введение.

- Сегмент острого лимфобластного лейкоза (ОЛЛ) является наиболее быстро растущей категорией показаний, с CAGR 9,1%, что обусловлено увеличением исследования ингибиторов менина в ВСЕХ случаях KMT2A, особенно в педиатрических и молодых взрослых популяциях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 618,00 млн.

- Ожидаемая рыночная стоимость (2033): $2 747,16 млн

- Прогноз CAGR (2026–2033): 20,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетМенин Ингибитор Сегментация рынка наркотиков

|

Атрибуты |

Менин Ингибитор Лекарственный КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Syndax Pharmaceuticals, Inc.(США) •Kura Oncology, Inc.(США) •Johnson & Johnson Services, Inc.(США) •Компания Novartis AG(Швейцария) •Компания Daiichi Sankyo, Limited(Япония) Sumitomo Pharma Co., Ltd. (Япония) Boehringer Ingelheim International GmbH (Германия) AbbVie Inc. (США) F. Hoffmann-La Roche Ltd (Швейцария) • AstraZeneca (Великобритания) Amgen Inc. (США) Pfizer Inc. (США) Bristol Myers Squibb (США) Merck & Co., Inc. (США) Санофи (Франция) GSK plc (Великобритания) Jazz Pharmaceuticals plc (Ирландия) Otsuka Holdings Co., Ltd. (Япония) Kyowa Kirin Co., Ltd. (Япония) BeiGene, Ltd. (Китай) |

|

Рыночные возможности |

Расширение ингибиторов менина на генетически определенные подмножества за пределами ОМЛ Растущее применение комбинированных схем с ингибиторами FLT3, IDH и BCL-2 Увеличение количества назначений орфанных наркотиков и ускорение регуляторных путей |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Глобальные тенденции рынка лекарственных средств-ингибиторов Menin

Тенденция: расширение в точной онкологии и целевой терапии лейкемии

Глобальный рынок препаратов-ингибиторов менина демонстрирует сильный импульс, обусловленный принятием прецизионной онкологии, особенно при генетически определенных острых лейкозах, таких как ОМЛ с перегруппировкой KMT2A и NPM1. Разработчики лекарств продвигают ингибиторы пути менин-KMT2A, такие как ревумениб (SNDX-5613, Syndax Pharmaceuticals) и зифтомениб (KO-539, Kura Oncology), которые показали многообещающие ответы в рецидивирующих / тугоплавких популяциях пациентов. Ключевой вехой является прогрессирование AUGMENT-101 (revumenib) клинического исследования, которое продемонстрировало клинически значимые показатели ремиссии в сильно обработанных случаях лейкемии. Недавний прогресс в регулировании ревумениба (утвержденного как Revuforj в 2024 году для острого лейкоза KMT2A) также отражает ускорение клинической проверки. Расширение интеграции стратегий выбора и комбинации пациентов, основанных на биомаркерах, с химиотерапией и целевыми агентами повышает точность лечения и улучшает терапевтическую долговечность.

Динамика глобального рынка лекарств-ингибиторов Menin

Ключевой фактор рынка: рост распространенности генетически определенных острых подтипов лейкемии

Растущая частота молекулярно охарактеризованных лейкозов, в частности ОМЛ с перегруппировкой KMT2A и AML с мутантом NPM1, является основным фактором для принятия ингибитора менина. Эти методы лечения разрабатываются для удовлетворения высоких неудовлетворенных потребностей в рецидивирующих / рефрактерных случаях, когда обычные схемы показывают ограниченную пользу для выживания. Например, ревумениб (Syndax Pharmaceuticals) оценивался в педиатрических и взрослых популяциях с лейкемией с KMT2A, показывающей измеримые показатели полной ремиссии, в то время как зифтомениб Куры онкологии изучается в исследовании KOMET-001 для мутантного ОМЛ NPM1. Расширение использования секвенирования следующего поколения в рутинной онкологической диагностике также позволяет раннее выявление подходящих пациентов, увеличивая регистрацию клинических испытаний и ускоряя коммерческий спрос.

Ключевое ограничение/вызов: Клиническая сложность и неопределенность профиля безопасности

Существенной проблемой на этом рынке является сложность проверки долгосрочных моделей безопасности, устойчивости и оптимальных стратегий дозирования в транскрипционных регулирующих агентах. Ингибиторы менина, такие как ревумениб и зифтомениб, показали многообещающую эффективность, но в клинических испытаниях также сообщалось о неблагоприятных событиях, таких как синдром дифференцировки и удлинение QT, что требует тщательного мониторинга. Кроме того, относительно небольшой пул пациентов для генетически определенных подтипов ограничивает масштабные рандомизированные исследования, как видно из ранних фаз испытаний, таких как AUGMENT-101 и KOMET-001, что приводит к расширенным срокам развития и более высоким затратам на НИОКР. Мутации резистентности, возникающие на пути связывания менина, дополнительно усложняют долгосрочные стратегии лечения и секвенирования.

Ключевые возможности рынка: расширение в комбинированную терапию и более широкие гематологические показания

Основная возможность заключается в расширении ингибиторов менина в комбинированные схемы для улучшения глубины ремиссии и сопротивления задержке. Текущие исследования оценивают ревумениб в сочетании с венетоклаксом (ингибитор BCL-2) и ингибиторами FLT3 в рецидивирующих настройках AML, с целью усиления синергетических антилейкемических эффектов. Аналогичным образом, зифтомениб исследуется в сочетании со стандартной индукционной химиотерапией для улучшения исходов первой линии при ОМЛ с мутацией NPM1. Помимо AML, исследования также расширяются в другие транскрипционно обусловленные гематологические злокачественные опухоли, включая лейкозы смешанной линии. Ожидается, что использование адаптивных дизайнов испытаний и ускоренных регуляторных путей, поддерживаемых прорывными обозначениями для лекарств, таких как ревумениб, будет способствовать дальнейшему расширению клинических применений и проникновению на рынок.

Сфера действия глобального рынка ингибиторов Менина

Рынок препаратов-ингибиторов менина сегментирован на основе типа препарата, показания, пути введения и конечного потребителя.

- Тип препарата

На основе типа лекарственного средства глобальный рынок ингибиторов менина подразделяется на ингибиторы менина с одним агентом, комбинированные ингибиторы менина, ингибиторы малых молекул и биологические препараты. Сегмент ингибиторов Менина с одним агентом доминировал на рынке с долей 46,28% в 2025 году, что обусловлено сильным клиническим прогрессом целевых монотерапевтических агентов, таких как ревумениб (Syndax Pharmaceuticals) и зифтомениб (Kura Oncology) при рецидивирующем / огнеупорном ОМЛ и лейкемии с мутацией NPM1. Эти методы лечения специально разработаны для нарушения пути взаимодействия менина-KMT2A, который играет центральную роль в лейкемогенезе. Их доминирование поддерживается ранним клиническим успехом в достижении измеримой ремиссии в сильно обработанных группах пациентов. Регуляторный импульс, в том числе ускоренные пути утверждения агентов первого класса, еще больше укрепил принятие. Более простые протоколы лечения и более четкий выбор пациентов на основе биомаркеров также поддерживают их широкое клиническое использование. Тем не менее, развитие устойчивости и ограниченная долговечность реакции продолжают стимулировать будущий переход к комбинированным стратегиям.

Сегмент ингибиторов комбинированного менина, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 8,4% с 2026 по 2033 год, что обусловлено увеличением клинических доказательств того, что сочетание ингибиторов менина с другими целевыми методами лечения улучшает глубину ответа и долговечность. Текущие исследования, оценивающие ингибиторы ревумениба + венетоклакса (BCL-2) и зифтомениба + ингибиторы FLT3 в ОМЛ, показывают многообещающие синергетические эффекты в преодолении механизмов резистентности. Комбинационные подходы особенно важны в рецидивирующих/рефрактерных случаях, когда продолжительность реакции монотерапии ограничена. Фармацевтические компании все чаще инвестируют в адаптивные пробные проекты для оптимизации схем комбинаций. Растущее внедрение систем точной медицины позволяет более персонализировать выбор терапии. Расширение сотрудничества между биотехнологическими компаниями и крупными игроками в области онкологии еще больше ускоряет развитие этого сегмента.

- По показаниям

На основании показаний мировой рынок ингибиторов менина сегментирован на острый миелоидный лейкоз (AML), острый лимфобластный лейкоз (ALL), другие гематологические злокачественные опухоли и солидные опухоли. Сегмент острого миелоидного лейкоза (ОМЛ) доминировал на рынке с долей 52,63% в 2025 году, что обусловлено сильной распространенностью генетически определенных подтипов, таких как ОМЛ с перегруппировкой KMT2A и ОМЛ с мутацией NPM1. AML представляет собой основной клинический фокус для ингибиторов менина, при этом такие препараты, как ревумениб и зифтомениб, демонстрируют значительную эффективность в рецидивирующих / тугоплавких случаях. Высокая неудовлетворенная потребность в ОМЛ из-за плохих результатов выживания при обычной химиотерапии является основным фактором роста. Расширение применения геномного профилирования позволяет ранее идентифицировать подходящих пациентов для целевой терапии. Регулятивные прорывы и быстрые обозначения для лечения ОМЛ еще больше ускоряют коммерциализацию. Непрерывное расширение клинических испытаний в популяциях ОМЛ усиливает его доминирование в этом сегменте.

Ожидается, что сегмент острого лимфобластного лейкоза (ОЛЛ) зарегистрирует самый быстрый рост на уровне CAGR 9,1% с 2026 по 2033 год, что обусловлено увеличением исследования ингибиторов менина в ВСЕХ случаях с KMT2A, особенно в педиатрических и молодых взрослых популяциях. Ранние клинические исследования исследуют ревумениб для рецидивирующих / рефрактерных ВСЕХ пациентов, показывающих обнадеживающие сигналы ответа. ВСЕ представляет собой сильную возможность из-за высокой частоты агрессивных генетических подтипов с ограниченными возможностями лечения. Расширение использования секвенирования следующего поколения в детской онкологии улучшает показатели раннего выявления. Растущий интерес к комбинированным схемам с химиотерапией еще больше повышает терапевтический потенциал. Повышение внимания регулирующих органов к редким детским лейкозам также способствует более быстрому клиническому развитию в этом сегменте.

- По маршруту администрации

На основе пути введения глобальный рынок ингибиторов менина сегментирован на пероральные и внутривенные составы. Оральный сегмент доминировал на рынке с долей 71,84% в 2025 году, в основном благодаря разработке перорально биодоступных ингибиторов малых молекул, таких как ревумениб и зифтомениб, которые позволяют удобно амбулаторно вводить. Пероральная терапия значительно улучшает соответствие пациентов, особенно в долгосрочных условиях лечения для поддержания ОМЛ и лечения рецидивов. Это снижает требования к госпитализации и снижает общую нагрузку на системы здравоохранения. Фармацевтические разработчики отдают приоритет пероральным препаратам для поддержки стратегий хронического введения при гематологических раковых заболеваниях. Растущий переход к домашнему лечению рака и амбулаторным онкологическим моделям еще больше укрепляет этот сегмент.

Прогнозируется, что внутривенный сегмент будет регистрировать самый быстрый рост при CAGR 7,6% с 2026 по 2033 год, что обусловлено ранними фазными клиническими исследованиями комбинационных схем и подходов к доставке, требующих контролируемых настроек инфузии. Введение внутривенно часто предпочтительнее на начальных этапах эскалации дозы для обеспечения мониторинга безопасности у пациентов с высоким риском. Больничные онкологические центры все чаще принимают IV протоколы для комбинированной терапии с участием ингибиторов менина и химиотерапевтических агентов. Передовые инфузионные технологии и улучшенная инфраструктура вспомогательного ухода поддерживают расширение этого сегмента. Кроме того, исследуются препараты IV для будущих биопрепаратов, нацеленных на менины следующего поколения, с усиленным фармакокинетическим контролем.

- Конечный пользователь

На основе конечного пользователя глобальный рынок ингибиторов менина сегментирован на больницы и онкологические центры, специализированные клиники, исследовательские и академические институты, а также аптеки и специализированные дистрибьюторы. Сегмент больниц и онкологических центров доминировал на рынке с долей 58,92% в 2025 году, что обусловлено высоким притоком пациентов для диагностики и лечения острого лейкоза. Эти центры служат основными центрами для введения ингибиторов менина, таких как ревумениб и зифтомениб, особенно в рецидивирующих / тугоплавких случаях ОМЛ, требующих интенсивного мониторинга. Наличие развитой диагностической инфраструктуры, включая геномное секвенирование и молекулярное профилирование, способствует ранней идентификации пациентов. Больницы также играют ключевую роль в регистрации клинических испытаний и после утверждения лечения. Расширение интеграции отделений точной онкологии в больницах высшего звена еще больше усиливает доминирование.

Сегмент научно-исследовательских и академических институтов, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 9,3% с 2026 по 2033 год, что обусловлено расширением клинических испытаний, трансляционных исследований и программ по открытию лекарств, ориентированных на эпигенетические и транскрипционные методы лечения. Такие учреждения, как ведущие онкологические исследовательские центры, активно участвуют в оценке ингибиторов менина в ранних фазах исследований и комбинированных схемах. Увеличение государственного и частного финансирования исследований в области гематологического рака поддерживает инновации. Академическое сотрудничество с биотехнологическими фирмами ускоряет открытие биомаркеров и методы стратификации пациентов. Растущее внимание к редким генетическим подтипам лейкемии также расширяет исследовательскую деятельность. Эти институты имеют решающее значение для продвижения терапевтических стратегий следующего поколения и расширения клинических показаний за пределами ОМЛ.

Глобальный региональный анализ рынка лекарственных средств-ингибиторов

Северная Америка доминировала на мировом рынке препаратов-ингибиторов менина с самой большой долей выручки в 48,12% в 2025 году, чему способствовала сильная активность клинических испытаний, ранние одобрения регулирующих органов и передовая инфраструктура лечения онкологии. Регион выигрывает от раннего внедрения точной медицины, широкого использования секвенирования следующего поколения для диагностики лейкемии и быстрой интеграции таргетной терапии в клиническую практику. Сильная нормативная поддержка со стороны таких агентств, как FDA США, включая прорывные назначения терапии и ускоренные пути одобрения, еще больше ускорила выход на рынок ингибиторов менина. Высокая распространенность острого миелоидного лейкоза (ОМЛ) и хорошо зарекомендовавшие себя сети клинических испытаний продолжают стимулировать сильную регистрацию пациентов и поглощение терапии. Увеличение инвестиций в исследования в области гематологических исследований рака и комбинированной терапии еще больше укрепляет лидирующие позиции Северной Америки на мировом рынке.

Американский ингибитор Menin Drug Market Insight

Американский рынок препаратов-ингибиторов менина демонстрирует сильный рост благодаря лидерству страны в исследованиях гематологической онкологии, высокой распространенности острого миелоидного лейкоза (ОМЛ) и быстрому внедрению подходов точной медицины. Присутствие крупных биотехнологических разработчиков, таких как Syndax Pharmaceuticals (revumenib) и Kura Oncology (ziftomenib), ускоряет клиническое продвижение и коммерциализацию первоклассных методов лечения, ориентированных на менины. Сильная поддержка FDA посредством прорывных назначений терапии и ускоренных путей одобрения значительно сокращает время выхода на рынок инновационных препаратов. Кроме того, широкое использование секвенирования следующего поколения в рутинной диагностике рака улучшает раннюю идентификацию пациентов с лейкемией, мутировавших по KMT2A и NPM1. Обширная инфраструктура клинических испытаний и высокие инвестиции в исследования комбинированной терапии способствуют дальнейшему расширению рынка по всей стране.

Ингибитор рынка наркотиков Menin Inhibitor

Европейский рынок препаратов для ингибирования менина остается основным фактором глобального роста, обусловленного сильными академическими исследовательскими сетями, передовой онкологической инфраструктурой и растущим вниманием к точной медицине. Такие страны, как Германия, Франция и Великобритания, активно участвуют в клинических испытаниях, оценивающих ингибиторы менина для ОМЛ и ВСЕХ. Нормативно-правовая база Европейского агентства по лекарственным средствам (EMA) все чаще поддерживает назначение орфанных лекарств и ускоренные пути для редких гематологических видов рака. Высокое внедрение геномного профилирования в диагностике лейкемии улучшает стратификацию пациентов и доступ к лечению. Растущее сотрудничество между фармацевтическими компаниями и академическими учреждениями еще больше ускоряет клиническое развитие и проникновение на региональный рынок.

Великобритания Menin Inhibitor Drug Market Insight

Британский рынок препаратов-ингибиторов менина неуклонно расширяется благодаря сильным клиническим исследовательским возможностям, инфраструктуре лечения рака, поддерживаемой NHS, и активному участию в ранних фазовых онкологических испытаниях. Ведущие исследовательские центры вносят значительный вклад в исследования, оценивающие ингибиторы менина, такие как ревумениб, в случаях рецидива / рефрактерного лейкоза. Ориентация страны на точную медицину и широкое использование геномного тестирования позволяет быстрее идентифицировать подходящих пациентов. Поддерживающие регуляторные пути через Агентство по регулированию лекарственных средств и продуктов здравоохранения (MHRA) способствуют клиническому развитию. Кроме того, сотрудничество между биотехнологическими фирмами и академическими институтами укрепляет инновации в эпигенетической и транскрипционной терапии.

Германия Menin Inhibitor Drug Market Insight

Немецкий рынок препаратов для ингибирования менина неуклонно растет, поддерживаемый сильной фармацевтической производственной базой, передовыми научно-исследовательскими институтами рака и растущим внедрением целевых онкологических методов лечения. Крупные университетские больницы активно участвуют в клинических испытаниях ингибиторов менина при ОМЛ и других гематологических злокачественных новообразованиях. Хорошо развитая система здравоохранения страны и акцент на точную диагностику улучшают раннее выявление заболеваний и доступ к лечению. Сильное государственное финансирование исследований в области онкологии и участие в общеевропейских клинических сетях способствуют дальнейшему расширению рынка. Растущее внимание к комбинированной терапии и трансляционным исследованиям укрепляет позиции Германии на европейском рынке.

Азиатско-Тихоокеанский Ингибитор Менина Проницательность рынка наркотиков

Ожидается, что рынок препаратов-ингибиторов менина в Азиатско-Тихоокеанском регионе будет быстро расти из-за растущего бремени рака, расширения инфраструктуры здравоохранения и увеличения внедрения точной медицины. Такие страны, как Китай, Япония и Индия, вкладывают значительные средства в геномную диагностику и передовые онкологические исследования. Растущее участие в глобальных клинических испытаниях для лечения ОМЛ улучшает доступ к новым препаратам в регионе. Фармацевтические компании все чаще сотрудничают с региональными научно-исследовательскими институтами для ускорения разработки целевых методов лечения. Однако ограниченный ранний доступ к передовой диагностике в некоторых странах с развивающейся экономикой остается проблемой.

Япония Menin Inhibitor Drug Market Insight

Японский рынок ингибиторов менина демонстрирует устойчивый рост, обусловленный сильными возможностями клинических исследований, высоким внедрением передовых методов диагностики рака и государственной поддержкой инновационных разработок лекарств. Японские онкологические центры активно участвуют в глобальных испытаниях, оценивающих ингибиторы менина для ОМЛ и ВСЕХ. Внимание страны к точной медицине и интеграции секвенирования следующего поколения в рутинную практику улучшает идентификацию пациентов. Регуляторная эффективность в рамках Агентства по лекарственным средствам и медицинским изделиям (PMDA) поддерживает более быстрое одобрение новых методов лечения. Расширение сотрудничества между отечественными фармацевтическими фирмами и глобальными биотехнологическими компаниями способствует дальнейшему развитию рынка.

Китайская компания Menin Inhibitor Drug Market Insight

Китайский рынок ингибиторов менина быстро растет из-за увеличения заболеваемости лейкемией, расширения биотехнологического сектора и сильной государственной поддержки инновационного развития лекарств. Отечественные фармацевтические компании все чаще сотрудничают с мировыми игроками в продвижении клинических исследований по целевым методам лечения менин-КМТ2А. Быстрое расширение возможностей геномного тестирования улучшает раннее выявление случаев ОМЛ и NPM1-мутации. Правительственные инициативы, поддерживающие инновации в онкологии и ускоренные пути одобрения, еще больше стимулируют рост рынка. Кроме того, растущие инвестиции в инфраструктуру больниц и сети клинических испытаний позиционируют Китай как ключевой развивающийся рынок для лечения ингибиторами менина во всем мире.

Доля глобального рынка лекарств-ингибиторов Menin

Наркоиндустрия Menin Inhibitor в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Syndax Pharmaceuticals, Inc. (США)

- Kura Oncology, Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Novartis AG (Швейцария)

- Daiichi Sankyo Company, Limited (Япония)

- Sumitomo Pharma Co., Ltd. (Япония)

- Boehringer Ingelheim International GmbH (Германия)

- AbbVie Inc. (США)

- Hoffmann-La Roche Ltd (Швейцария)

- AstraZeneca (Великобритания)

- Amgen Inc. (США)

- Pfizer Inc. (США)

- Бристол Майерс Сквибб (США)

- Merck & Co., Inc. (США)

- Санофи (Франция)

- GSK plc (Великобритания)

- Jazz Pharmaceuticals plc (Ирландия)

- Otsuka Holdings Co., Ltd. (Япония)

- Kyowa Kirin Co., Ltd. (Япония)

- BeiGene, Ltd. (Китай)

Последние события на мировом рынке препаратов-ингибиторов менина

- В ноябре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило зифтомениб (Komzifti, Kura Oncology) для взрослых пациентов с рецидивирующим или рефрактерным острым миелоидным лейкозом (AML) с чувствительной мутацией NPM1, отметив его как второе крупное одобрение ингибитора менина в этом показании. Одобрение было поддержано клиническим испытанием KOMET-001, которое продемонстрировало клинически значимые показатели ответа у пациентов, прошедших серьезную предварительную обработку. Эта веха значительно расширила коммерческое присутствие ингибиторов менина в прецизионной онкологии и усилила конкуренцию в области лечения ОМЛ. Терапия вводится перорально один раз в день, улучшая доступность амбулаторного лечения рака и усиливая переход к целевой эпигенетической терапии при гематологических злокачественных новообразованиях.

- В ноябре 2025 года Kura Oncology объявила об одобрении FDA зифтомениба после приоритетного обзора для рецидивирующих / тугоплавких NPM1-мутированных пациентов с ОМЛ, на основе результатов исследования фазы 2 KOMET-001. Исследование продемонстрировало около 20-23% полных показателей ремиссии и сильный минимальный остаточный негатив среди респондентов, подчеркнув значительную клиническую эффективность при генетически определенном ОМЛ. Это развитие позиционировало зифтомениб как ключевую конкурентную терапию наряду с ревуменибом в растущем классе ингибиторов менина. Он также подтвердил нацеливание на мутации NPM1 в качестве клинически эффективного пути в стратегиях лечения ОМЛ.

- В октябре 2025 года FDA расширило одобрение ревумениба (Revuforj, Syndax Pharmaceuticals), включив в него пациентов с рецидивирующим или рефрактерным ОМЛ с мутациями NPM1, после его более раннего одобрения в 2024 году для острого лейкемии с KMT2A. Это расширение ознаменовало значительный прогресс в расширении подходящей популяции пациентов для терапии, ориентированной на менины, охватывая значительно больший подмножество случаев ОМЛ. Решение было подтверждено клиническими данными исследования AUGMENT-101, демонстрирующими устойчивые ответы в генетически определенных подтипах лейкемии. Это развитие укрепило ревумениб как первый в своем классе ингибитор менина с несколькими утвержденными показаниями при лечении острого лейкоза.

- В ноябре 2024 года FDA предоставило первоначальное разрешение на ревумениб (Revuforj, Syndax Pharmaceuticals) для лечения рецидивирующего или рефрактерного острого лейкоза с транслокацией KMT2A у взрослых и педиатрических пациентов в возрасте от одного года и старше. Это стало первым в истории регуляторным одобрением ингибитора менина, создав новый целевой класс лекарств в гематологической онкологии. Одобрение было основано на клинических испытаниях, показывающих значимые показатели ремиссии у пациентов с тяжелым предварительным лечением лейкемии. Это событие стало прорывом в эпигенетической таргетной терапии и открыло путь к быстрому развитию дополнительных ингибиторов менина по всем показаниям.

- В ноябре 2024 года ранние клинические прорывы и прогресс в регулировании установили ингибиторы менина в качестве преобразующего класса онкологии, причем ревумениб достиг одобрения первого в своем классе и нескольких кандидатов на конвейер, таких как зифтомениб, блексимениб и энзомениб, продвигаясь в клинические испытания на поздней стадии. Эти события были поддержаны растущими доказательствами сильной антилейкемической активности у пациентов с ОМЛ, перегруппированных по KMT2A и NPM1. Этот период ознаменовал быстрое ускорение инвестиций в исследования, расширение клинических испытаний и фармацевтическое сотрудничество, ориентированное на механизмы эпигенетического таргетинга в терапии лейкемии. Эта фаза заложила основу для последующих утверждений по нескольким показателям в 2025 году.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.