Global Metal Forging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

94.88 Billion

USD

149.52 Billion

2024

2032

USD

94.88 Billion

USD

149.52 Billion

2024

2032

| 2025 –2032 | |

| USD 94.88 Billion | |

| USD 149.52 Billion | |

| % | |

|

Сегментация мирового рынка кованых изделий из металла по сырью (углеродистая сталь, легированная сталь, алюминий, магний, нержавеющая сталь, титан и другие), области применения (автомобилестроение, аэрокосмическая промышленность, нефтегазовая промышленность, строительство, сельское хозяйство и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка ковки металлов

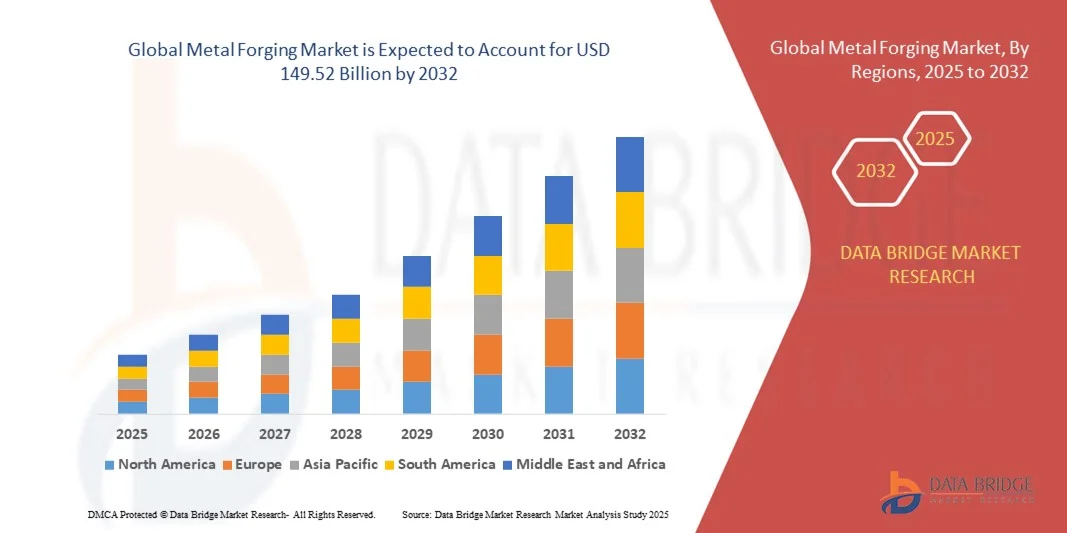

- Объем мирового рынка ковки металлов оценивался в 94,88 млрд долларов США в 2024 году и, как ожидается , достигнет 149,52 млрд долларов США к 2032 году при среднегодовом темпе роста 5,85% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом индустриализации, растущим спросом на высокопрочные компоненты в автомобильной, аэрокосмической и строительной отраслях, а также постоянным технологическим прогрессом в процессах ковки, таких как прецизионная ковка, горячая и холодная ковка и ковка с применением присадок.

- Кроме того, растущая потребность в легких, прочных и высокопроизводительных материалах в транспортной, оборонной и энергетической отраслях стимулирует внедрение кованых компонентов, в то время как интеграция современных сплавов и автоматизированных систем ковки повышает эффективность производства и качество продукции, тем самым значительно ускоряя рост отрасли.

Анализ рынка ковки металлов

- Ковка металлов подразумевает формовку металлов под действием сжимающих сил для получения прочных, долговечных и высокоточных деталей. Кованые детали широко используются в автомобильных двигателях, компонентах аэрокосмической техники, промышленном оборудовании и оборонной технике благодаря своим превосходным механическим свойствам, надежности и усталостной прочности.

- Растущий спрос на ковку металла обусловлен, прежде всего, быстрым ростом в отраслях конечного потребления, переходом к легким и высокопрочным материалам, растущим внедрением автоматизации и передовых производственных технологий, а также особым вниманием к эффективности, качеству и устойчивости производственных процессов.

- Азиатско-Тихоокеанский регион доминировал на рынке ковки металла с долей в 54% в 2024 году благодаря быстрой индустриализации, росту автомобильного и аэрокосмического производства, а также сильному присутствию центров по производству кузнечных изделий.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста на рынке ковки металла в течение прогнозируемого периода из-за высокого спроса на кованые компоненты в автомобильной, аэрокосмической, нефтегазовой и строительной отраслях.

- Автомобильный сегмент доминировал на рынке с долей 42,5% в 2024 году благодаря постоянной потребности в высокопрочных и долговечных компонентах, таких как коленчатые валы, шестерни, оси и детали подвески. Автопроизводители активно используют кованые компоненты для обеспечения безопасности, производительности и долговечности автомобилей. Внедрение облегченных материалов в легковых и коммерческих автомобилях дополнительно стимулирует спрос на кованые детали, поскольку эти компоненты обеспечивают баланс между снижением веса и механической прочностью. Налаженные цепочки поставок автомобильной продукции и устойчивый спрос на сменные и неоригинальные детали усиливают доминирование этого сегмента.

Объем отчета и сегментация рынка ковки металлов

|

Атрибуты |

Ключевые аспекты рынка ковки металлов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ковки металлов

Растущее использование легких и высокопрочных кованых компонентов

- Одной из основных тенденций, влияющих на мировой рынок металлообработки, является рост использования лёгких, но высокопрочных кованых деталей в таких отраслях, как автомобилестроение, аэрокосмическая промышленность и строительство. Потребность в материалах, сочетающих в себе производительность, безопасность и экологичность, побуждает производителей использовать передовые методы ковки для производства деталей с более высокой структурной целостностью и меньшим весом.

- Например, компания Bharat Forge активно поставляет кованые алюминиевые и титановые детали производителям оригинального оборудования для аэрокосмической и автомобильной промышленности, демонстрируя, как ведущие компании переходят на более лёгкие, но прочные компоненты для удовлетворения требований к эффективности и производительности. Аналогичные стратегии в других отраслях ускоряют разработку кованых изделий с более высокими стандартами точности и качества.

- Рост производства электромобилей и гибридных автомобилей повысил спрос на лёгкие кованые детали из алюминия и магния, которые повышают топливную экономичность и сохраняют прочность. Эта тенденция распространяется также на корпуса аккумуляторных батарей и структурные компоненты электромобилей, для которых требуются прочные кованые решения для обеспечения безопасности и производительности.

- В аэрокосмической отрасли кованые титановые и высокопрочные сплавы приобретают решающее значение для изготовления конструктивных деталей и компонентов турбин благодаря своей способности выдерживать высокие нагрузки и экстремальные температуры. Кроме того, строительство и тяжёлое машиностроение всё чаще используют кованую сталь для изготовления долговечных компонентов высоконагруженных систем.

- Индивидуализация процессов ковки, таких как штамповка в закрытых штампах и прецизионная ковка, позволяет производить изделия сложной геометрии, отвечающие эксплуатационным требованиям современного оборудования и лёгких транспортных систем. Такие инновации повышают эффективность использования материала, сокращают количество отходов и повышают конкурентоспособность кованых изделий.

- Постоянный переход к лёгким и высокопрочным кованым компонентам меняет перспективы роста рынка, поскольку отрасли согласовывают свои стратегии внедрения для повышения производительности, безопасности и эффективности в соответствии с глобальными целями устойчивого развития и производительности. Это гарантирует, что кованые изделия и в дальнейшем будут оставаться неотъемлемой частью критически важных промышленных приложений.

Динамика рынка ковки металлов

Водитель

Растущая индустриализация и спрос на прочные металлические детали

- Стремительная индустриализация и экономический рост на развивающихся рынках значительно повышают спрос на кованые компоненты, обладающие прочностью, высокой несущей способностью и надёжностью. По мере расширения производственных мощностей кованые детали продолжают оставаться важнейшим сырьем в автомобилестроении, энергетике и производстве строительного оборудования.

- Например, компания Larsen & Toubro (L&T) Heavy Engineering расширила свои возможности по производству кузнечных деталей для поставок долговечных деталей для нефтегазовых, энергетических и инфраструктурных проектов. Это подтверждает, что ведущие компании напрямую инвестируют в кузнечное производство для соответствия стандартам прочности, предъявляемым к критически важному оборудованию и тяжелонагруженным конструкциям.

- Автомобильная промышленность является одним из крупнейших потребителей кованых деталей, применяя кованую сталь для коленчатых валов, шатунов, шестерен и осей благодаря их высокой механической прочности. Кроме того, тяжёлые грузовики и внедорожная техника всё чаще используют кованые детали из-за их прочности и длительного срока службы в тяжёлых условиях.

- Рост промышленности в таких секторах, как возобновляемые источники энергии, оборонная промышленность и строительное машиностроение, дополнительно расширяет возможности рынка, поскольку эти сегменты требуют высокоточных кованых изделий, обеспечивающих долговременную надежность конструкции. Кованые стали и сплавы играют важнейшую роль в этих областях применения, обеспечивая эксплуатационную безопасность и надежность в критических условиях.

- Расширение инфраструктурных проектов как в развитых, так и в развивающихся странах усиливает спрос на поковки как на основной материал для оборудования, машин и строительных компонентов. В результате потребность в надежных, долговечных и высокопрочных материалах остается мощным фактором, соответствующим темпам глобальной индустриализации и модернизации.

Сдержанность/Вызов

Высокие производственные затраты и потребность в энергии

- Одним из ключевых сдерживающих факторов рынка ковки металла является высокая структура затрат, связанных с производственными процессами, требующими значительных энергозатрат на нагрев, формовку и финишную обработку. Кроме того, специализированное оборудование и квалифицированная рабочая сила увеличивают общую стоимость для производителей, работающих в условиях глобальной конкуренции.

- Например, такие компании, как Schuler Group и ThyssenKrupp, постоянно сталкиваются с трудностями в управлении производственными затратами из-за энергоёмкости кузнечного оборудования и постоянной необходимости в технологической модернизации. Это демонстрирует, как международные игроки страдают от роста затрат на производство, стремясь при этом сохранить рентабельность и конкурентоспособность.

- Энергопотребление остаётся одной из самых высоких статей эксплуатационных расходов при ковке металлов, особенно в процессах, связанных с использованием тугоплавких материалов, таких как сталь или титановые сплавы. Это делает производителей уязвимыми к колебаниям цен на энергоносители, что дополнительно влияет на планирование производства и стратегии управления затратами.

- Рост заработной платы в сочетании с нехваткой квалифицированных специалистов по кузнечному делу усугубляет производственные проблемы, с которыми сталкиваются производители. Кроме того, более строгие экологические нормы, требующие снижения выбросов и устойчивого производства, еще больше увеличивают затраты на соблюдение требований и ограничивают общую рентабельность.

- Для обеспечения долгосрочной устойчивости кузнечные компании должны внедрять более энергоэффективные технологии, автоматизировать критически важные процессы и расширять практику переработки для снижения зависимости от сырья. Решая эти задачи, рынок металлообработки сможет сохранить способность удовлетворять растущий промышленный спрос, сохраняя при этом конкурентоспособность в условиях высоких затрат на производство.

Объем рынка ковки металлов

Рынок сегментирован по признаку сырья и области применения.

- По сырью

В зависимости от сырья рынок кованых металлических изделий сегментируется на углеродистую сталь, легированную сталь, алюминий, магний, нержавеющую сталь, титан и другие. Сегмент углеродистой стали занял наибольшую долю рынка в 38,5% в 2024 году благодаря высокому соотношению прочности к стоимости, широкой доступности и пригодности для широкого спектра применений ковки. Поковки из углеродистой стали широко используются в автомобильной, строительной и промышленной технике благодаря своей прочности, усталостной прочности и простоте обработки. Производители предпочитают углеродистую сталь за ее универсальность, позволяющую производить как сложные, так и крупногабаритные кованые компоненты с надежными механическими свойствами. Доминирование сегмента дополнительно подкрепляется налаженными цепочками поставок и проверенной эффективностью в различных отраслях конечного потребления.

Ожидается, что алюминиевый сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на лёгкие материалы в автомобильной и аэрокосмической промышленности. Алюминиевые штамповки обладают отличным соотношением прочности к массе, коррозионной стойкостью и энергоэффективностью, что делает их идеальными для применений, требующих экономии топлива и снижения выбросов. Растущее внедрение электромобилей и компонентов аэрокосмической отрасли повышает потребность в высокопроизводительных алюминиевых штамповках. Кроме того, достижения в технологиях штамповки алюминия повысили точность и качество поверхности, что ещё больше повышает их привлекательность в современных инженерных приложениях.

- По применению

В зависимости от сферы применения рынок кованых металлических деталей сегментируется на следующие отрасли: автомобилестроение, аэрокосмическая промышленность, нефтегазовая промышленность, строительство, сельское хозяйство и другие. Автомобильный сегмент занял наибольшую долю рынка, составившую 42,5% в 2024 году, что обусловлено постоянной потребностью в высокопрочных и долговечных компонентах, таких как коленчатые валы, шестерни, оси и детали подвески. Автопроизводители активно используют кованые детали для обеспечения безопасности, производительности и долговечности автомобилей. Внедрение облегченных материалов в легковых и коммерческих автомобилях дополнительно стимулирует спрос на кованые детали, поскольку эти компоненты обеспечивают баланс между снижением веса и механической прочностью. Налаженные цепочки поставок в автомобильной промышленности и устойчивый спрос на сменные и вторичные запчасти усиливают доминирование этого сегмента.

Ожидается, что аэрокосмический сегмент будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на лёгкие и высокопрочные кованые компоненты для авиационных двигателей, шасси и конструктивных элементов. Аэрокосмические штамповки требуют точности, надёжности и соответствия строгим стандартам качества, что стимулирует инвестиции в передовые технологии ковки. Рост коммерческой авиации, увеличение оборонных бюджетов и акцент на разработке экономичных самолётов ускоряют внедрение кованых алюминиевых, титановых и высокопроизводительных сплавов. Росту сегмента также способствуют инновации в разработке сплавов и автоматизация процессов ковки в аэрокосмической промышленности.

Региональный анализ рынка ковки металлов

- Азиатско-Тихоокеанский регион доминировал на рынке ковки металла с наибольшей долей выручки в 54% в 2024 году, что было обусловлено быстрой индустриализацией, ростом автомобильного и аэрокосмического производства, а также значительным присутствием центров по производству ковки.

- Эффективность производства в регионе, растущие инвестиции в передовые технологии ковки и увеличение экспорта кованых компонентов ускоряют расширение рынка.

- Наличие квалифицированной рабочей силы, благоприятная государственная политика и растущее внедрение высокопрочных кованых материалов в различных отраслях промышленности способствуют росту потребления кованых металлов.

Обзор рынка ковки металлов в Китае

В 2024 году Китай занимал наибольшую долю на рынке кованых изделий из металла в Азиатско-Тихоокеанском регионе благодаря своему статусу мирового лидера в производстве автомобильной, аэрокосмической и промышленной техники. Мощная промышленная база страны, благоприятная политика, поддерживающая передовые производственные процессы, и обширные возможности экспорта кованых компонентов являются основными драйверами роста. Спрос дополнительно поддерживается продолжающимися инвестициями в разработку сплавов, высокоточную ковку и внедрение лёгких металлов в автомобильной и аэрокосмической промышленности.

Обзор рынка ковки металлов в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют расширение автомобильного производства, развитие инфраструктуры и повышение спроса на прочные кованые компоненты для промышленного оборудования. Такие инициативы, как «Сделано в Индии», и инвестиции в современные кузнечные производства способствуют росту рынка. Кроме того, растущее внедрение высокопрочных сталей и алюминиевых штамповок в энергетическом, транспортном и оборонном секторах способствует активному расширению рынка.

Обзор европейского рынка ковки металлов

Европейский рынок металлообработки стабильно растёт, чему способствуют развитые автомобильная и аэрокосмическая отрасли, строгие стандарты качества и растущий спрос на прецизионные кованые компоненты. В регионе особое внимание уделяется энергоэффективному производству, высокопрочным материалам и экологичным производственным практикам, особенно в автомобильной и аэрокосмической промышленности. Спрос на поковки из специальных сплавов и титана дополнительно стимулирует рост рынка.

Обзор рынка ковки металлов в Германии

Рынок кованых изделий из металла в Германии движим мощной производственной базой для автомобилестроения и аэрокосмической промышленности, передовыми промышленными технологиями и экспортно-ориентированной моделью производства. Страна обладает развитыми сетями НИОКР, опытом в области точного машиностроения и внедрением высокопроизводительных кованых компонентов. Спрос особенно высок в производстве высокопрочных сталей, лёгких сплавов и критически важных компонентов машиностроения.

Обзор рынка ковки металлов в Великобритании

Британский рынок поддерживается развитыми аэрокосмической и оборонной промышленностью, инвестициями в передовые производственные процессы и растущим вниманием к высокопроизводительным кованым материалам. Росту способствуют активизация НИОКР, внедрение лёгких сплавов и сотрудничество между промышленностью и академическими учреждениями. Растущий спрос на изготовленные на заказ кованые компоненты для автомобильной промышленности, промышленного оборудования и энергетического сектора способствует развитию рынка.

Обзор рынка ковки металлов в Северной Америке

Прогнозируется, что в Северной Америке с 2025 по 2032 год будет наблюдаться самый быстрый среднегодовой темп роста, обусловленный высоким спросом на кованые компоненты в автомобильной, аэрокосмической, нефтегазовой и строительной отраслях. Инвестиции в передовые технологии ковки, лёгкие материалы и прецизионные компоненты стимулируют расширение рынка. Рост шеринговых производственных операций и стратегическое партнёрство между промышленными игроками дополнительно способствуют росту.

Обзор рынка ковки металлов в США

В 2024 году США занимали наибольшую долю на североамериканском рынке, чему способствовали развитая автомобильная и аэрокосмическая промышленность, мощная научно-исследовательская и опытно-конструкторская база и внедрение высокопроизводительных кованых материалов. Акцент на инновации, прецизионное производство и экологичные методы производства стимулируют использование передовых кованых изделий из стали, алюминия и титана. Присутствие ключевых промышленных игроков и надежные цепочки поставок еще больше укрепляют лидирующие позиции США в регионе.

Доля рынка ковки металлов

В отрасли ковки металлов лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Ansteel Vigano' Srl. (Италия)

- Arconic (США)

- ATI. (США)

- Бхарат Фордж (Индия)

- Bruck GmbH (Германия)

- ELLWOOD Group Inc. (США)

- JAPAN CASTING & FORGING CORP (Япония)

- Hilton Metal Forging Ltd. (Индия)

- Ace Forge pvt. ltd. (Индия)

- Кузнечный завод Чаухан (Индия)

- Трентон Форжинг (США)

- Pradeep Metals Limited (Индия)

- AV Steel Forgings (Индия)

- Грин-Бэй Дроп-Фордж (США)

- Advance Forgings (Индия)

- CALMET (США)

- Шри Сиддхешвари Metal Forging Pvt. ООО (Индия)

- Viking Forge (США)

- ЛАРСЕН И ТУБРО ЛИМИТЕД (Индия)

- Precision Castparts Corp (США)

Последние события на мировом рынке ковки металлов

- В октябре 2024 года компания Bharat Forge Ltd. объявила о соглашении о приобретении AAMIMCPL. Это стратегический шаг, направленный на укрепление её присутствия на мировом рынке металлообработки. Ожидается, что это приобретение усилит конкурентные позиции Bharat Forge за счёт интеграции передовых производственных возможностей и специализированного опыта AAMIMCPL в производстве высококачественных кованых компонентов. Сотрудничество расширит ассортимент продукции в таких ключевых секторах, как автомобилестроение и аэрокосмическая промышленность, одновременно обеспечивая операционную эффективность, синергию в исследованиях и разработках, а также улучшенное управление цепочкой поставок, что в конечном итоге будет способствовать росту и увеличению доли рынка.

- В мае 2024 года компания Balu Forge Industries Ltd. завершила стратегическое приобретение 72 000-тонных ковочных линий в Карнатаке, Индия, что значительно расширило её производственные возможности. Это расширение критически важно для удовлетворения растущего спроса на прецизионные кованые компоненты в автомобильной, аэрокосмической и оборонной промышленности. Новые ковочные линии, оснащённые передовыми технологиями, позволяют Balu Forge эффективно производить более широкий ассортимент высококачественной продукции, укрепляя свои позиции на рынке и расширяя возможности обслуживания как отечественных, так и зарубежных промышленных клиентов.

- В феврале 2024 года компании Ovako и Tibnor объявили о стратегическом партнерстве для продвижения низкоуглеродных решений в области стали, что отражает растущую ориентацию отрасли на устойчивое производство. Цель этого сотрудничества – оказать поддержку промышленным предприятиям в достижении научно обоснованных экологических целей и одновременном решении задач нормативно-правового регулирования, направленных на сокращение выбросов. Эта инициатива позиционирует обе компании как лидеров в области устойчивого производства металла, привлекая клиентов, заботящихся об окружающей среде, и укрепляя их конкурентоспособность на рынках, где всё большее внимание уделяется экологичным методам производства.

- В мае 2023 года корпорация Arconic заключила окончательное соглашение о приобретении компанией Apollo Global Management Inc. за наличные на сумму около 5,2 млрд долларов США. Это приобретение обеспечивает Arconic доступ к значительным финансовым ресурсам и стратегическому опыту ведущей глобальной инвестиционной компании, что позволит расширить операционные возможности, ускорить реализацию инициатив по росту и улучшить качество обслуживания клиентов. Ожидается, что этот шаг укрепит рыночные позиции Arconic и расширит её влияние в секторе металлообработки и производства компонентов для аэрокосмической отрасли.

- В ноябре 2022 года корпорация Arconic завершила продажу 100% своей доли в российском предприятии ООО «Промышленные инвестиции», материнской компании корпорации «ВСМПО-АВИСМА», за наличные в размере 230 млн долларов США. Целью продажи активов было снижение рисков, связанных с геополитической неопределенностью, и обеспечение защиты акционерной стоимости. Сделка позволила Arconic переориентировать ресурсы на стабильные и быстрорастущие рынки, повысив операционную устойчивость и долгосрочную конкурентоспособность в глобальных цепочках поставок металлообрабатывающей и аэрокосмической продукции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА КОВКИ МЕТАЛЛОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК КОВАНЫХ ИЗДЕЛИЙ

2.3 ОХВАТЫВАЕМЫЕ РЫНКИ

2.4 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,5 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.6 ВАЛЮТА И ЦЕНЫ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ИМПОРТ И ЭКСПОРТ ДАННЫХ

2.15 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.16 МИРОВОЙ РЫНОК КОВКИ МЕТАЛЛОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 СЫРЬЕВОЕ ПОКРЫТИЕ

5.2 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

5.3 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС КОМПАНИЙ

5.4 ПЯТЬ СИЛ ПОРТЕРА

5.5 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5.6 Анализ Пестеля

5.7 СФЕРА РЕГУЛИРОВАНИЯ

5.7.1 КОДЫ ПРОДУКТОВ

5.7.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.7.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

6 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

7 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

7.1 ОБЗОР

7.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

7.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

8 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

8.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

8.2 РЕАКЦИЯ ОТРАСЛИ

8.3 РОЛЬ ПРАВИТЕЛЬСТВА

8.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

9 МИРОВОЙ РЫНОК КОВАНЫХ ИЗДЕЛИЙ ИЗ МЕТАЛЛОВ ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

9.1 ОБЗОР

9.2 Свободная ковка

9.3 Ковка в закрытых штампах / штамповка

9.4 Безобжиговая ковка

9.5 КОВКА БЛОКЕРА

9.6 ОБЫЧНАЯ КОВКА

9.7 ТОЧНАЯ КОВКА

9.8 ДРУГИЕ

10 МИРОВОЙ РЫНОК КОВКИ МЕТАЛЛОВ, ПО МАТЕРИАЛАМ, 2022-2031 (МЛН ДОЛЛ. США)

10.1 ОБЗОР

10.2 АЛЮМИНИЙ

10.2.1 СЕРИЯ 1000

10.2.2 СЕРИЯ 2000

10.2.3 СЕРИЯ 3000

10.2.4 СЕРИЯ 4000

10.2.5 СЕРИЯ 5000

10.2.6 СЕРИЯ 6000

10.2.7 СЕРИЯ 7000

10.2.8 СЕРИЯ 8000

10.3 СТАЛЬ

10.3.1 УГЛЕРОДИСТАЯ СТАЛЬ

10.3.2 ЛЕГИРОВАННАЯ СТАЛЬ

10.3.3 НЕРЖАВЕЮЩАЯ СТАЛЬ

10.3.4 ДРУГИЕ

10.4 ЛАТУНЬ

10.5 ЖЕЛЕЗО

10.6 МЕДЬ

10.7 МАРГАНЕЦ

10.8 ТИТАН

10.9 ДРУГИЕ

11 МИРОВОЙ РЫНОК КОВАНЫХ ИЗДЕЛИЙ ИЗ МЕТАЛЛОВ ПО ОБОРУДОВАНИЮ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

11.1 ОБЗОР

11.2 ПРЕССЫ

11.2.1 ГИДРАВЛИЧЕСКИЕ ПРЕССЫ

11.2.2 МЕХАНИЧЕСКИЕ ПРЕССЫ

11.2.3 ВИНТОВЫЕ ПРЕССЫ

11.2.4 ДРУГИЕ

11.3 МОЛОТКИ

11.3.1 ОДИНОЧНЫЙ ЭФФЕКТ (КОВКА ВНУТРИ)

11.3.2 ДВОЙНОЙ ЭФФЕКТ

11.3.3 МОЛОТКИ С КОНТРУДОМ

11.3.4 ДРУГИЕ

12 МИРОВОЙ РЫНОК КОВАНОЙ ОБРАБОТКИ МЕТАЛЛОВ, ПО ПРОЦЕССУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

12.1 ОБЗОР

12.2 ГОРЯЧАЯ КОВКА

12.3 ХОЛОДНАЯ КОВКА

13 МИРОВОЙ РЫНОК КОВАНЫХ ИЗДЕЛИЙ ИЗ МЕТАЛЛОВ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

13.1 ОБЗОР

13.2 ПЕРЕДАЧИ

13.3 КОЛЕНЧАТЫЙ ВАЛ

13.4 ПОРШЕНЬ

13.5 ОСЬ

13.6 ПОДШИПНИК

13.7 ВНУТРЕННЕЕ-ВНЕШНЕЕ КОЛЬЦО

13.8 Наружное кольцо конического роликового подшипника

13.9 ДЕТАЛИ ДВИГАТЕЛЯ

13.1 ДЕТАЛИ ТРАНСМИССИИ

13.11 ДИСКИ ДВИГАТЕЛЯ

13.12 ДЕТАЛИ КОМПРЕССОРА

13.13 ВЫХЛОП

13.14 СПИННЕРЫ

13.15 БЕСШОВНЫЕ ТРУБЫ И ФИТИНГИ

13.16 бар

13.17 СВАРОЧНЫЕ ИЗДЕЛИЯ

13.18 ПРОКЛАДКИ

13.19 ШАЙБЫ

13.2 ШАТУНЫ

13.21 ДРУГИЕ

14 МИРОВОЙ РЫНОК КОВАНЫХ ИЗДЕЛИЙ ИЗ МЕТАЛЛОВ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

14.1 ОБЗОР

14.2 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

14.2.1 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ

14.2.1.1. ЛЕГКОВЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА

14.2.1.2. КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА

14.2.1.3. ТЯЖЕЛЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА

14.2.1.4. ДРУГИЕ

14.2.2 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ, ПО ТИПУ КОВКИ

14.2.2.1. Свободная ковка

14.2.2.2. Ковка в закрытых штампах / штамповка

14.2.2.3. Безобжиговая ковка

14.2.2.4. КОВКА БЛОКЕРА

14.2.2.5. ОБЫЧНАЯ КОВКА

14.2.2.6. ТОЧНАЯ КОВКА

14.2.2.7. ДРУГИЕ

14.3 АЭРОКОСМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ

14.3.1 АЭРОКОСМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ, ПО ТИПУ КОВКИ

14.3.1.1. Свободная ковка

14.3.1.2. Ковка в закрытых штампах / штамповка

14.3.1.3. Безобжиговая ковка

14.3.1.4. КОВКА БЛОКЕРА

14.3.1.5. ОБЫЧНАЯ КОВКА

14.3.1.6. ТОЧНАЯ КОВКА

14.3.1.7. ДРУГИЕ

14.4 МОРСКОЙ

14.4.1 МОРСКИЕ, ПО ТИПУ КОВКИ

14.4.1.1. Свободная ковка

14.4.1.2. Ковка в закрытых штампах / штамповка

14.4.1.3. Безобжиговая ковка

14.4.1.4. КОВКА БЛОКЕРА

14.4.1.5. ОБЫЧНАЯ КОВКА

14.4.1.6. ТОЧНАЯ КОВКА

14.4.1.7. ДРУГИЕ

14.5 ЖЕЛЕЗНЫЕ ДОРОГИ

14.5.1 ЖЕЛЕЗНЫЕ ДОРОГИ, ПО ТИПУ КОВКИ

14.5.1.1. Свободная ковка

14.5.1.2. Ковка в закрытых штампах / штамповка

14.5.1.3. Безобжиговая ковка

14.5.1.4. КОВКА БЛОКЕРА

14.5.1.5. ОБЫЧНАЯ КОВКА

14.5.1.6. ТОЧНАЯ КОВКА

14.5.1.7. ДРУГИЕ

14.6 СТРОИТЕЛЬСТВО И КОНСТРУКЦИЯ

14.6.1 СТРОИТЕЛЬСТВО И КОНСТРУКЦИЯ, ПО ТИПУ КОВКИ

14.6.1.1. Свободная ковка

14.6.1.2. Ковка в закрытых штампах / штамповка

14.6.1.3. Безобжиговая ковка

14.6.1.4. КОВКА БЛОКЕРА

14.6.1.5. ОБЫЧНАЯ КОВКА

14.6.1.6. ТОЧНАЯ КОВКА

14.6.1.7. ДРУГИЕ

14.7 ПРОИЗВОДСТВО И ПЕРЕДАЧА ЭЛЕКТРОЭНЕРГИИ

14.7.1 ПРОИЗВОДСТВО И ПЕРЕДАЧА ЭЛЕКТРОЭНЕРГИИ ПО ТИПУ КОВКИ

14.7.1.1. Свободная ковка

14.7.1.2. Ковка в закрытых штампах / штамповка

14.7.1.3. Безобжиговая ковка

14.7.1.4. КОВКА БЛОКЕРА

14.7.1.5. ОБЫЧНАЯ КОВКА

14.7.1.6. ТОЧНАЯ КОВКА

14.7.1.7. ДРУГИЕ

14.8 СЕЛЬСКОЕ ХОЗЯЙСТВО

14.8.1 СЕЛЬСКОЕ ХОЗЯЙСТВО, ПО ТИПУ КОВКИ

14.8.1.1. Свободная ковка

14.8.1.2. Ковка в закрытых штампах / штамповка

14.8.1.3. Безобжиговая ковка

14.8.1.4. КОВКА БЛОКЕРА

14.8.1.5. ОБЫЧНАЯ КОВКА

14.8.1.6. ТОЧНАЯ КОВКА

14.8.1.7. ДРУГИЕ

14.9 ЗДРАВООХРАНЕНИЕ

14.9.1 ЗДРАВООХРАНЕНИЕ, ПО ТИПУ ПОДДЕЛКИ

14.9.1.1. Свободная ковка

14.9.1.2. Ковка в закрытых штампах / штамповка

14.9.1.3. Безобжиговая ковка

14.9.1.4. КОВКА БЛОКЕРА

14.9.1.5. ОБЫЧНАЯ КОВКА

14.9.1.6. ТОЧНАЯ КОВКА

14.9.1.7. ДРУГИЕ

14.1 ДРУГИЕ

15 МИРОВОЙ РЫНОК КОВАНЫХ ИЗДЕЛИЙ ИЗ МЕТАЛЛОВ, ПО ГЕОГРАФИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

15.1 МИРОВОЙ РЫНОК КОВКИ МЕТАЛЛОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.2 ОБЗОР

15.3 СЕВЕРНАЯ АМЕРИКА

15.3.1 США

15.3.2 КАНАДА

15.3.3 МЕКСИКА

15.4 ЕВРОПА

15.4.1 ГЕРМАНИЯ

15.4.2 Великобритания

15.4.3 ИТАЛИЯ

15.4.4 ФРАНЦИЯ

15.4.5 ИСПАНИЯ

15.4.6 ШВЕЙЦАРИЯ

15.4.7 РОССИЯ

15.4.8 ТУРЦИЯ

15.4.9 БЕЛЬГИЯ

15.4.10 НИДЕРЛАНДЫ

15.4.11 ОСТАЛЬНАЯ ЕВРОПА

15.5 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.5.1 ЯПОНИЯ

15.5.2 КИТАЙ

15.5.3 ЮЖНАЯ КОРЕЯ

15.5.4 ИНДИЯ

15.5.5 АВСТРАЛИЯ

15.5.6 НОВАЯ ЗЕЛАНДИЯ

15.5.7 ТАЙВАНЬ

15.5.8 СИНГАПУР

15.5.9 ТАИЛАНД

15.5.10 ИНДОНЕЗИЯ

15.5.11 МАЛАЙЗИЯ

15.5.12 ФИЛИППИНЫ

15.5.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.6 ЮЖНАЯ АМЕРИКА

15.6.1 БРАЗИЛИЯ

15.6.2 АРГЕНТИНА

15.6.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

15.7 БЛИЖНИЙ ВОСТОК И АФРИКА

15.7.1 ЮЖНАЯ АФРИКА

15.7.2 ЕГИПЕТ

15.7.3 САУДОВСКАЯ АРАВИЯ

15.7.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

15.7.5 ИЗРАИЛЬ

15.7.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

16 МИРОВОЙ РЫНОК КОВКИ МЕТАЛЛОВ, ЛАНДШАФТ КОМПАНИИ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.7 РАСШИРЕНИЯ

16.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

16.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

17 SWOT-АНАЛИЗ И АНАЛИЗ РЫНКА DATABRIDGE

18 МИРОВОЙ РЫНОК КОВКИ МЕТАЛЛОВ - ПРОФИЛЬ КОМПАНИИ

18.1 КОРПОРАЦИЯ «АРКОНИК»

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 ООО «АТИ ЛАДИШ»

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 БХАРАТСКАЯ КУЗНИЦА

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 NIPPON STEEL CORPORATION

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 ЛАРСЕН И ТУБРО ЛИМИТЕД

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 АМЕРИКАНСКАЯ РУЧНАЯ КУЗНИЦА

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 АНДЕРСОН ШУМЕЙКЕР

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.8 BRAWO США

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.9 ООО «БАНТИ»

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.1 MATTCO FORGE INC.

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 Кузнечная компания города Куин-Сити

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.12 ARC UNITED ENGINEERING, INC.

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.13 КАБ ИНКОРПОРЭЙТЕД

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.14 ГРУППА «ВСЕ МЕТАЛЛЫ И КУЗНЕЧНЫЕ ИЗДЕЛИЯ»

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.15 Кузнечная компания KEYSTONE

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.16 FOTOGRAFIC.DE

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.17 ЧЕЛОВЕЧЕСКАЯ ГРУППА

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.18 ГЕНРИ УИЛЬЯМС ЛИМИТЕД

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АНАЛИЗ ДОХОДОВ

18.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.19 УАЙМАН ГОРДОН

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 ШУЛЬЦ СТАЛЬ

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 АНАЛИЗ ДОХОДОВ

18.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.21 CONSOLIDATED INDUSTRIES, INC.

18.21.1 ОБЗОР КОМПАНИИ

18.21.2 АНАЛИЗ ДОХОДОВ

18.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.22 Пасифик Фордж Инкорпорейтед

18.22.1 ОБЗОР КОМПАНИИ

18.22.2 АНАЛИЗ ДОХОДОВ

18.22.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.22.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.23 ОТТО ФУКС

18.23.1 ОБЗОР КОМПАНИИ

18.23.2 АНАЛИЗ ДОХОДОВ

18.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.23.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.24 ВЕБЕР МЕТАЛЛС

18.24.1 ОБЗОР КОМПАНИИ

18.24.2 АНАЛИЗ ДОХОДОВ

18.24.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.24.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.25 КОРПОРАЦИЯ АЛКОА

18.25.1 ОБЗОР КОМПАНИИ

18.25.2 АНАЛИЗ ДОХОДОВ

18.25.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.25.4 ПОСЛЕДНИЕ СОБЫТИЯ

19 СВЯЗАННЫХ ОТЧЕТОВ

20 АНКЕТА

21 ЗАКЛЮЧЕНИЕ

22 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.