Global Metallic Biomaterial Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.21 Billion

USD

20.45 Billion

2025

2033

USD

12.21 Billion

USD

20.45 Billion

2025

2033

| 2026 –2033 | |

| USD 12.21 Billion | |

| USD 20.45 Billion | |

| % | |

|

Глобальная сегментация рынка металлических биоматериалов по типу (нержавеющая сталь, титановые сплавы, кобальт-хромовые сплавы, золото, магний, серебро и платина), областям применения (ортопедия, хирургия позвоночника, стоматология, сердечно-сосудистая система и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка металлических биоматериалов

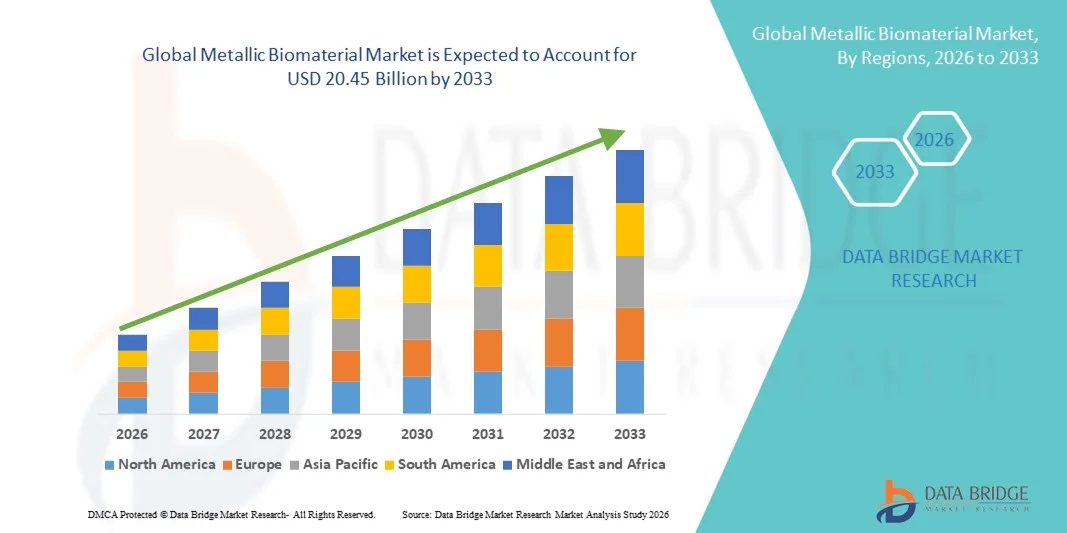

- Объем мирового рынка металлических биоматериалов в 2025 году оценивался в 12,21 млрд долларов США и, как ожидается, достигнет 20,45 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,66% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на долговечные, биосовместимые и высокоэффективные материалы в ортопедии, стоматологии, кардиологии и других медицинских областях, что стимулирует внедрение металлических биоматериалов как в развивающихся, так и в развитых регионах.

- Кроме того, технологические достижения в разработке сплавов, модификации поверхностей и аддитивном производстве, в сочетании с ростом расходов на здравоохранение и растущим предпочтением малоинвазивных и долговечных имплантатов, ускоряют внедрение решений на основе металлических биоматериалов, тем самым значительно стимулируя рост отрасли.

Анализ рынка металлических биоматериалов

- Металлические биоматериалы, обладающие превосходной прочностью, коррозионной стойкостью и биосовместимостью, становятся все более важными компонентами в ортопедической, стоматологической, сердечно-сосудистой и других областях медицинской имплантологии благодаря своей долговечности, длительному сроку службы и совместимости с передовыми технологиями производства, такими как 3D-печать и нанесение поверхностных покрытий.

- Растущий спрос на металлические биоматериалы в первую очередь обусловлен увеличением распространенности хронических заболеваний опорно-двигательного аппарата и сердечно-сосудистой системы, расширением применения малоинвазивных и долговечных имплантатов, а также ростом расходов на здравоохранение как в развитых, так и в развивающихся странах.

- Северная Америка доминировала на рынке металлических биоматериалов, занимая наибольшую долю выручки в 42,5% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким внедрением инновационных имплантационных технологий и сильным присутствием ключевых игроков рынка, при этом на США приходилась большая часть региональной выручки, обусловленная передовыми исследованиями и большим потоком пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке металлических биоматериалов в течение прогнозируемого периода, демонстрируя среднегодовой темп роста примерно в 13,2%, чему способствуют увеличение числа ортопедических и сердечно-сосудистых операций, быстрая урбанизация, рост расходов на здравоохранение и растущее внедрение современных металлических имплантатов в таких странах, как Китай, Индия и Япония.

- В сегменте металлических биоматериалов доминировал ортопедический сегмент, на который в 2025 году приходилось почти 41,3% от общей выручки рынка.

Обзор отчета и сегментация рынка металлических биоматериалов

|

Атрибуты |

Ключевые тенденции рынка металлических биоматериалов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка металлических биоматериалов

Достижения в области высокоэффективных металлических биоматериалов

- Значительной и быстро набирающей обороты тенденцией на мировом рынке металлических биоматериалов является растущее внимание к высокоэффективным, коррозионностойким и биосовместимым металлическим сплавам для медицинских имплантатов, хирургических инструментов и ортопедических изделий.

- Инновации в составе сплавов, 3D-печати и поверхностной инженерии способствуют увеличению срока службы имплантатов и улучшению результатов лечения пациентов.

- Например, в июне 2022 года компания Stryker выпустила свои спинальные имплантаты Tritanium, изготовленные методом 3D-печати, которые обеспечивают индивидуальную настройку под конкретного пациента, улучшенную остеоинтеграцию и повышенную механическую стабильность, что иллюстрирует растущее внедрение аддитивных технологий в производстве металлических биоматериалов.

- Производители все чаще внедряют технологии нанесения поверхностных покрытий, такие как гидроксиапатит, нитрид титана и оксид циркония, для улучшения биоактивности имплантатов, снижения риска инфекций и повышения износостойкости.

- Благодаря высокому соотношению прочности к весу и биосовместимости, использование титановых сплавов и кобальто-хромовых сплавов расширяется в производстве сердечно-сосудистых стентов, зубных имплантатов и ортопедических протезов суставов.

- Расширение сотрудничества в области исследований и разработок между материаловедами, больницами и университетами стимулирует разработку новых сплавов и композитов, предназначенных для конкретных клинических применений, таких как эндопротезирование тазобедренных и коленных суставов.

Динамика рынка металлических биоматериалов

Водитель

Растущий спрос обусловлен применением в ортопедии, стоматологии и кардиологии.

- Растущая распространенность травм суставов, дегенеративных заболеваний костей и сердечно-сосудистых заболеваний среди стареющего населения создает высокий спрос на металлические биоматериалы во всем мире.

- Например, в марте 2023 года компания Zimmer Biomet выпустила систему для ревизионных операций на коленном суставе Persona Revision Knee System, разработанную для повышения механической прочности и остеоинтеграции при повторных операциях на колене, что демонстрирует, как клинические инновации способствуют внедрению металлических биоматериалов.

- Развитие малоинвазивной хирургии, роботизированных процедур и прецизионной медицины требует имплантатов с точными механическими свойствами и высокой биосовместимостью, что подталкивает производителей к разработке специализированных металлических биоматериалов.

- Расширение медицинского туризма в таких странах, как Индия, ОАЭ и Таиланд, где проводятся передовые ортопедические и стоматологические процедуры, способствует внедрению металлических биоматериалов.

- Благоприятная государственная политика и увеличение расходов на здравоохранение в Северной Америке и Европе повышают доступность высококачественных металлических имплантатов, что еще больше стимулирует рост рынка.

- Технологические достижения в области аддитивного производства и проектирования сплавов позволяют ускорить изготовление имплантатов, адаптированных под конкретного пациента, снизить количество хирургических осложнений и способствовать более широкому признанию среди хирургов и больниц.

Сдержанность/Вызов

Высокие затраты, нормативные препятствия и проблемы биосовместимости

- Относительно высокая стоимость металлических биоматериалов по сравнению с полимерными или керамическими аналогами может ограничивать их внедрение в развивающихся регионах или в больницах, чувствительных к ценам.

- Например, в сентябре 2021 года компания DePuy Synthes столкнулась с задержками в регулировании со стороны FDA в отношении своего кобальт-хромового имплантата тазобедренного сустава, что подчеркивает, как строгие процессы утверждения и сложные регуляторные процедуры могут препятствовать росту рынка.

- Опасения по поводу повышенной чувствительности к металлам, высвобождения ионов и долгосрочной биосовместимости продолжают препятствовать широкому внедрению, особенно для пациентов с уже существующими аллергиями или повышенной чувствительностью.

- Производители сталкиваются со сложностями в масштабировании производства современных сплавов и имплантатов, изготовленных с помощью 3D-печати, что может привести к увеличению затрат и задержке сроков поставки.

- Ограниченная осведомленность медицинских работников на развивающихся рынках о клинических преимуществах современных металлических биоматериалов может замедлить темпы их внедрения.

- Преодоление этих проблем за счет разработки коррозионностойких и гипоаллергенных сплавов, стратегий оптимизации затрат и масштабных клинических испытаний будет иметь решающее значение для устойчивого расширения рынка в глобальном масштабе.

Обзор рынка металлических биоматериалов

Рынок сегментирован по типу и применению.

- По типу

По типу металлический биоматериал сегментируется на нержавеющую сталь, титановые сплавы, кобальт-хромовые сплавы, золото, магний, серебро и платину. Сегмент нержавеющей стали доминировал на рынке металлических биоматериалов, занимая примерно 38,6% от общей выручки рынка в 2025 году. Его доминирование обусловлено широким применением в медицинских изделиях, ортопедических имплантатах и хирургических инструментах благодаря превосходной механической прочности, коррозионной стойкости и экономичности. Нержавеющая сталь отличается простотой изготовления, доказанной биосовместимостью и высокой надежностью в несущих нагрузках. Больницы и хирургические центры предпочитают нержавеющую сталь для долговременных имплантатов. Растущая распространенность ортопедических и спинальных заболеваний еще больше стимулирует спрос. Совместимость с процедурами стерилизации и широкая доступность поддерживают лидерство на рынке. Кроме того, компоненты из нержавеющей стали широко используются в стоматологии и кардиологии. Постоянные инновации в обработке сплавов улучшают долговечность и производительность. Широкое внедрение в развивающихся и развитых регионах укрепляет его долю в выручке. Клиническая знание и наличие разрешений регулирующих органов в разных странах также укрепляют доминирующее положение. Надежные цепочки поставок и масштабируемость производства еще больше увеличивают долю рынка.

Ожидается, что сегмент титановых сплавов продемонстрирует самый быстрый рост, с среднегодовым темпом роста в 14,2% в период с 2026 по 2033 год. Этот рост обусловлен превосходным соотношением прочности к весу, коррозионной стойкостью и отличной биосовместимостью титана для ортопедических, стоматологических и спинальных применений. Титановые сплавы все чаще используются в несущих нагрузку имплантатах и сердечно-сосудистых стентах. Рост ускоряется благодаря расширению применения в малоинвазивных хирургических вмешательствах и сложных реконструктивных процедурах. Спрос на более легкие и долговечные имплантаты в стареющем населении способствует расширению рынка. Достижения в области аддитивного производства и технологий обработки поверхности еще больше стимулируют внедрение. Использование титана в стоматологической и черепно-лицевой реконструкции также расширяется. Развитие инфраструктуры здравоохранения и увеличение объемов хирургических операций в развивающихся регионах способствуют дальнейшему росту. Предпочтение хирургов титановым имплантатам из-за сниженного риска отторжения имплантата укрепляет проникновение на рынок. Благоприятная политика возмещения затрат и повышение осведомленности пациентов способствуют внедрению. Рост исследований и разработок в области улучшения сплавов обеспечивает дальнейшее расширение рынка.

- По заявлению

В зависимости от области применения рынок металлических биоматериалов сегментирован на ортопедию, спинальную хирургию, стоматологию, сердечно-сосудистую хирургию и другие. Ортопедический сегмент доминировал на рынке металлических биоматериалов, занимая почти 41,3% от общей выручки рынка в 2025 году. Это доминирование обусловлено высокой распространенностью заболеваний опорно-двигательного аппарата, травм и операций по замене суставов во всем мире. Ортопедические имплантаты, такие как пластины, винты и суставные протезы, в значительной степени полагаются на металлические биоматериалы из-за их механической стабильности и долгосрочной эффективности. Ключевыми конечными пользователями являются больницы и амбулаторные хирургические центры. Сегмент выигрывает от постоянных инноваций в конструкции имплантатов, малоинвазивных методов и модульных имплантационных систем. Нержавеющая сталь, титан и кобальто-хромовые сплавы широко используются для замены тазобедренных, коленных и плечевых суставов. Рост численности пожилого населения и спортивные травмы стимулируют спрос. Благоприятная политика возмещения расходов на ортопедические операции еще больше способствует росту. Хирургические центры предпочитают металлические имплантаты из-за их долговечности и клинической привычности. Постоянные клинические успехи и одобрения регулирующих органов на развитых рынках укрепляют доминирующее положение. Интеграция передовых биоматериалов с системами визуализации и навигации улучшает результаты хирургических вмешательств, увеличивая долю рынка. Растущая осведомленность о качестве жизни после операции стимулирует предпочтение пациентов к долговечным металлическим имплантатам.

Ожидается, что сегмент стоматологии продемонстрирует самый быстрый среднегодовой темп роста, составив 13,8% в период с 2026 по 2033 год. Рост обусловлен увеличением распространенности стоматологических заболеваний, ростом числа процедур косметической стоматологии и повышением осведомленности пациентов на развивающихся рынках. Титан и нержавеющая сталь широко используются в зубных имплантатах, коронках и ортодонтических устройствах благодаря их биосовместимости и коррозионной стойкости. Инновации в аддитивном производстве, поверхностных покрытиях и технологиях CAD/CAM повышают точность и позволяют персонализировать изделия для каждого пациента. Расширение инфраструктуры стоматологической помощи в Азиатско-Тихоокеанском регионе и Латинской Америке способствует быстрому внедрению. Рост располагаемых доходов и медицинский туризм еще больше ускоряют рост. Стоматологические клиники и больницы все чаще используют металлические имплантаты для долгосрочного восстановительного лечения. Спрос на минимально инвазивные и эстетически привлекательные стоматологические решения также способствует их внедрению. Получение разрешений регулирующих органов и повышение показателей успешности процедур укрепляют доверие рынка. Продолжающиеся исследования и разработки в области гибридных металлокерамических имплантатов повышают их универсальность. Ожидается, что интеграция с технологиями цифровой стоматологии и визуализации будет способствовать дальнейшему росту этого сегмента.

Региональный анализ рынка металлических биоматериалов

- Северная Америка доминировала на рынке металлических биоматериалов, занимая наибольшую долю выручки в 42,5% в 2025 году, что объясняется развитой инфраструктурой здравоохранения, широким внедрением инновационных имплантационных технологий и сильным присутствием ключевых игроков рынка.

- Медицинские учреждения и больницы региона высоко ценят превосходную биосовместимость, механическую прочность и долговечность современных металлических имплантатов в ортопедии, сердечно-сосудистой хирургии и стоматологии.

- Широкое распространение этого метода дополнительно поддерживается большим количеством пациентов, активными научно-исследовательскими инициативами и непрерывными инновациями в области металлических биоматериалов, что превращает Северную Америку в центр как клинического применения, так и технологического прогресса.

Анализ рынка металлических биоматериалов в США.

В 2025 году рынок металлических биоматериалов в США занял большую часть выручки в Северной Америке, чему способствовали передовые исследования, большой поток пациентов и растущее внедрение ортопедических и сердечно-сосудистых имплантатов нового поколения. Рост обусловлен повышением осведомленности пациентов и хирургов о долговечных, биосовместимых имплантатах, а также расширением применения малоинвазивных хирургических процедур. Кроме того, сотрудничество между исследовательскими институтами и производителями имплантатов ускоряет разработку индивидуальных металлических имплантатов и решений, созданных с помощью 3D-печати, для ортопедических и стоматологических применений.

Анализ европейского рынка металлических биоматериалов

- Прогнозируется, что европейский рынок металлических биоматериалов будет расти значительными среднегодовыми темпами в течение прогнозируемого периода.

- Благодаря строгим правилам здравоохранения, растущим инвестициям в передовые хирургические процедуры и акценту на безопасность пациентов и улучшение клинических результатов, эта система работает эффективно.

- Растущее внедрение металлических имплантатов в ортопедии, кардиологии и стоматологии, наряду с технологической модернизацией больничной инфраструктуры, стимулирует рынок в ключевых европейских странах.

Анализ рынка металлических биоматериалов в Великобритании.

Ожидается, что рынок металлических биоматериалов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность ортопедических и сердечно-сосудистых заболеваний, внедрение передовых имплантационных технологий и повышение осведомленности пациентов. Инвестиции в больницы и специализированные клиники, а также активная поддержка со стороны регулирующих органов инновационных хирургических решений также способствуют росту рынка.

Анализ рынка металлических биоматериалов в Германии.

Ожидается, что рынок металлических биоматериалов в Германии будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения, широкое внедрение биосовместимых и коррозионностойких металлических имплантатов, а также растущее внимание к экологичным и высокоточным хирургическим решениям. Больницы все чаще используют имплантаты, изготовленные по индивидуальным заказам пациентов, и металлические биоматериалы, напечатанные на 3D-принтере, что соответствует стремлению страны к инновациям и высококачественному уходу за пациентами.

Анализ рынка металлических биоматериалов в Азиатско-Тихоокеанском регионе

- Рынок металлических биоматериалов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, примерно на 13,2% в год в течение прогнозируемого периода.

- Рост числа ортопедических и кардиологических операций, увеличение расходов на здравоохранение, быстрая урбанизация и растущее внедрение современных металлических имплантатов в таких странах, как Китай, Индия и Япония, являются основными факторами, способствующими развитию этого направления.

- Регион выигрывает от расширения больничной инфраструктуры, роста располагаемых доходов и государственных инициатив, поддерживающих современные медицинские технологии, которые ускоряют внедрение передовых металлических биоматериалов.

Анализ рынка металлических биоматериалов в Японии.

Рынок металлических биоматериалов в Японии набирает обороты благодаря быстрой урбанизации, технологически развитой системе здравоохранения и широкому внедрению малоинвазивных и индивидуальных хирургических решений. Растущее старение населения стимулирует спрос на долговечные и биосовместимые металлические имплантаты в ортопедии и сердечно-сосудистой хирургии.

Анализ рынка металлических биоматериалов в Китае.

В 2025 году китайский рынок металлических биоматериалов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, развитием инфраструктуры здравоохранения и сильными внутренними производственными мощностями по выпуску металлических биоматериалов. Повышение осведомленности о современных имплантатах и увеличение возможностей больниц для ортопедических и сердечно-сосудистых процедур являются ключевыми факторами, стимулирующими рост рынка. Государственные инициативы, направленные на продвижение современных медицинских технологий и доступных вариантов имплантатов, дополнительно способствуют расширению рынка металлических биоматериалов в Китае.

Доля рынка металлических биоматериалов

В отрасли металлических биоматериалов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Zimmer Biomet (США)

- Страйкер (США)

- Medtronic (Ирландия)

- Smith & Nephew (Великобритания)

- NuVasive (США)

- Conmed (США)

- Ортофикс (США)

- Globus Medical (США)

- Артрекс (США)

- Б. Браун Мельсунген АГ (Германия)

- Heraeus Holding (Германия)

- Tecomet (США)

- BioMet (США)

- Эскулап (Германия)

- Инвибио (Великобритания)

- Cook Medical (США)

- Эссилор (Франция)

- Вего (Китай)

Последние разработки на мировом рынке металлических биоматериалов

- В июне 2023 года компания Timet представила новый ортопедический винт из титанового сплава с повышенной усталостной прочностью и улучшенным соотношением прочности к весу, что, по сообщениям, привело к увеличению срока службы примерно на 30% по сравнению с более ранними продуктами, способствуя улучшению клинических результатов в условиях несущей нагрузки. Эта разработка отражает продолжающиеся инновации в области биосовместимых металлических материалов, предназначенных для ортопедических и травматологических имплантатов, и подчеркивает акцент на долговечности и предпочтениях хирургов при выборе металлических биоматериалов.

- В июне 2023 года компания Baoti разработала кобальт-хромовый материал для зубных мостовидных протезов с примерно на 22% более высокой коррозионной стойкостью, что позволило сократить время полировки и повысить комфорт пациента, что впоследствии привело к увеличению регионального применения в Восточной Европе примерно на 28%. Это достижение подчеркивает усилия поставщиков металлических биоматериалов по улучшению характеристик стоматологических сплавов и расширению их использования на быстрорастущих региональных рынках.

- В апреле 2024 года компания Boston Micro Fabrication (BMF) получила разрешение от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на использование своего материала UltraThineer, предназначенного для медицинских имплантатов, что открывает новые возможности в высокоточном аддитивном производстве металлических биоматериальных компонентов. Это разрешение регулирующих органов поддерживает передовые методы производства более тонких и прочных имплантационных конструкций, подходящих для сложных хирургических вмешательств.

- В октябре 2025 года компания Johnson & Johnson (DePuy Synthes) выпустила систему эндопротезирования плечевого сустава INHANCE INTACT™, включающую оптимизированные металлические компоненты, разработанные для щадящей имплантации тканей и улучшения результатов ранней подвижности у пациентов после эндопротезирования сустава. Выпуск этого продукта представляет собой важный шаг в разработке металлических имплантатов нового поколения, с акцентом на комфорт пациента и функциональное восстановление.

- В сентябре 2025 года компания Maxx Orthopedics получила разрешение FDA США (510(k)) на свою систему ревизионного эндопротезирования коленного сустава на основе титана, включающую технологию упрочнения поверхности для решения проблем, связанных с аллергией на металлы. Это стало важным регуляторным и продуктовым достижением в сегменте металлических биоматериалов для коленных имплантатов. Данное разрешение расширяет возможности для пациентов с гиперчувствительностью к традиционным металлам, используемым в имплантатах.

- В июле 2025 года компания Syntellix AG получила одобрение Национального управления по медицинским продуктам Китая (NMPA) на свои биоразлагаемые металлические имплантаты MAGNEZIX на основе магния, что открывает путь к расширению их применения на одном из крупнейших мировых ортопедических рынков и подтверждает клиническую приемлемость биоразлагаемых металлических биоматериалов. Коммерциализация магниевых сплавов на основных рынках свидетельствует о значительном прогрессе в разработке рассасывающихся металлических имплантатов следующего поколения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.