Global Methanol Engines Market

Размер рынка в млрд долларов США

CAGR :

%

USD

0.75 Billion

USD

4.03 Billion

2025

2033

USD

0.75 Billion

USD

4.03 Billion

2025

2033

| 2026 –2033 | |

| USD 0.75 Billion | |

| USD 4.03 Billion | |

| % | |

|

Сегментация мирового рынка метаноловых двигателей по типу двигателя (двигатели искрового зажигания, двигатели с воспламенением от сжатия и двухтопливные двигатели), применению (автомобильные, морские, энергетические, промышленные и другие), конечному пользователю (OEM-производители и вторичный рынок), топливному блеску (чистый метанол, метанол-гасолиновые блэнды и метанол-дизельные блэнды) - отраслевые тенденции и прогноз до 2033 года

Рынок метаноловых двигателейОбзор

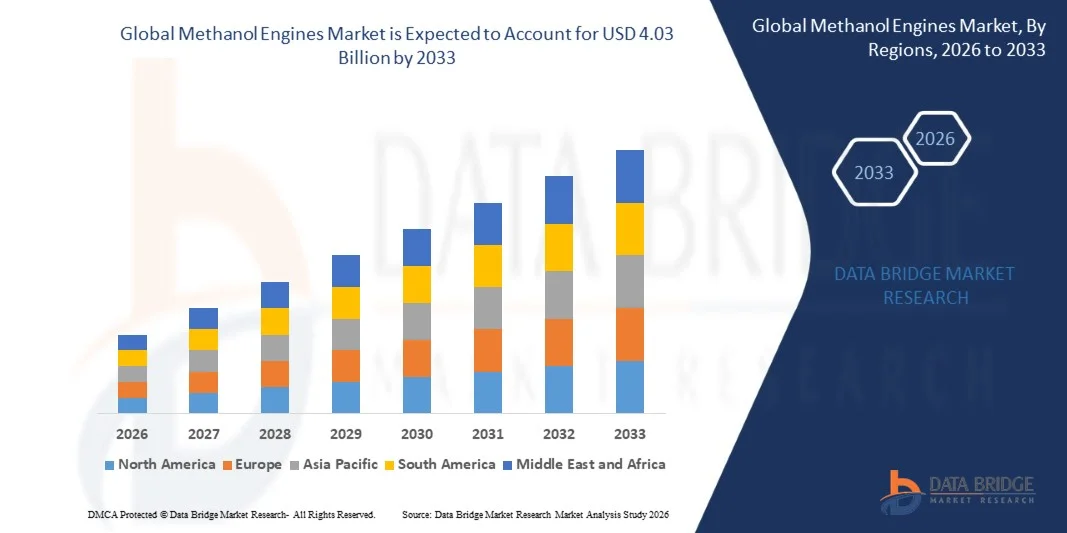

Согласно анализу Data Bridge Market Research Market, рынок метаноловых двигателей оценивался в соответствии с0,75 млрд долларов в 2025 годуи, по прогнозам, достигнет$4,03 млрд. к 2033 годуРастущий в aCAGR 23,40% с 2026 по 2033 годМетанол привлекает внимание в качестве альтернативного транспортного топлива, поскольку он может уменьшить выбросы твердых частиц, сравнительно легче хранить и транспортировать, чем водород, и может использоваться в специально разработанных или модифицированных двигателях внутреннего сгорания с относительно ограниченными изменениями инфраструктуры.

Рынок быстро расширяется, поскольку правительства и международные регулирующие органы ужесточают стандарты выбросов в транспортном и морском секторах, побуждая операторов оценивать более чистые топливные технологии, такие как двигатели с метанолом. Достижения в технологиях двухтопливных и гибких топливных двигателей способствуют дальнейшей коммерциализации в морских, энергетических и тяжелых транспортных средствах. Рост глобального внимания к углеродной нейтральности и строгим целям сокращения выбросов ускоряет внедрение метаноловых двигателей в судоходном и промышленном секторах.

Ключевые тенденции рынка и перспективы

- Северная Америка занимала лидирующие позиции на рынке метаноловых двигателей в 2025 году, получая выгоду от быстрого внедрения технологий чистого топлива, передовых возможностей производства двигателей и увеличения пилотных проектов в морских и грузовых перевозках.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, чему будет способствовать быстрое расширение судоходной деятельности, сильные государственные программы по производству метанола и растущее внедрение автомобилей, работающих на метаноле, в таких странах, как Китай и Япония.

- Сегмент двухтопливных двигателей занимал самую большую долю в 2025 году, чему способствовала его гибкость в работе с метанол-дизельными или метанол-бензиновыми смесями, что облегчило интеграцию в существующие платформы двигателей.

- Ожидается, что Spark Ignition Engines продемонстрирует самый быстрый рост в течение прогнозируемого периода, что будет зависеть от растущего внедрения в легкие коммерческие автомобили и распределенные системы производства электроэнергии.

- Морская заявка представляла собой крупнейший сегмент применения в 2025 году, подкрепленный сильными инициативами по декарбонизации в глобальном судоходстве и увеличением развертывания судов, работающих на метаноле.

- Пересмотренная стратегия ИМО по ПГ на 2023 год, направленная на снижение интенсивности выбросов углерода в международном судоходстве как минимум на 40% к 2030 году при одновременном достижении чистых нулевых выбросов парниковых газов к 2050 году, ускоряет принятие морских перевозок.

- Возможность модернизации двигателя набирает обороты, демонстрационные проекты подчеркивают техническую жизнеспособность конверсии метанола на глубоководном конце рынка.

- Ожидается, что расширение мощностей по производству возобновляемого метанола и сопутствующей инфраструктуры поставок топлива улучшит доступность топлива и будет способствовать более широкому коммерческому развертыванию двигателей с метаноловым двигателем.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 0,75 млрд.

- Ожидаемая рыночная стоимость (2033): $4,03 млрд

- Прогноз CAGR (2026–2033): 23,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок метаноловых двигателейСегментация

|

Атрибуты |

Метанол двигатель ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Everllence (ранее MAN Energy Solutions) Wärtsilä Corporation (Финляндия) Rolls-Royce plc (Великобритания) Cummins Inc. (США) Volvo Group (Швеция) Scania AB (Швеция) Yanmar Holdings Co., Ltd. (Япония) Англо-бельгийская корпорация (Бельгия) Caterpillar Inc. (США) HD Hyundai (Южная Корея) Mitsubishi Heavy Industries, Ltd. (Япония) Kawasaki Heavy Industries, Ltd. (Япония) Hyundai Heavy Industries Co., Ltd. (Южная Корея) Doosan Engine Co., Ltd. (Южная Корея) Weichai Power Co., Ltd. (Китай) CSSC Power Group (Китай) WinGD (Китай) Yuchai Group (Китай) Ningbo C.S.I. Power & Machinery Group (Китай) Bharat Heavy Electricals Limited (Индия) |

|

Рыночные возможности |

Увеличение инвестиций в производство зеленого метанола и инфраструктуру бункеровки Растущий спрос на решения для модернизации двигателей для существующих судов Расширение заказов на суда, работающие на метаноле, особенно в сегментах контейнеров и танкеров • Растущее внедрение метанольных двигателей в производстве электроэнергии и тяжелых транспортных приложениях Разработка масштабируемых и надежных решений для метанольных двигателей для дальних перевозок |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тенденции рынка метаноловых двигателей

Тенденция: растущий спрос на двухтопливные и гибкие двигатели

Сегмент двухтопливных двигателей занимал самую большую долю в 2025 году, чему способствовала его гибкость в работе с метанол-дизельными или метанол-бензиновыми смесями, что облегчило интеграцию в существующие платформы двигателей. Эти системы широко используются в морских двигателях и транспорте большой грузоподъемности из-за их улучшенных характеристик выбросов и адаптивности топлива. Растущее давление на судовладельцев для эксплуатации судов с более низкими выбросами при сохранении дальних операций и топливной эффективности подталкивает производителей к разработке метанольных двигателей, которые обеспечивают стабильную работу, гибкость топлива и соответствие меняющимся экологическим стандартам.

Динамика рынка метаноловых двигателей

Ключевой драйвер рынка: строгие правила выбросов и целевые показатели декарбонизации

Основным драйвером рынка метаноловых двигателей является растущее нормативное давление для сокращения выбросов в судоходном и транспортном секторах. Международная морская организация (ИМО) пересмотрела Стратегию по выбросам парниковых газов 2023 года, направленную на снижение интенсивности выбросов углерода в международном судоходстве по крайней мере на 40% к 2030 году, одновременно осуществляя чистые нулевые выбросы парниковых газов к 2050 году. Метанол предлагает значительные преимущества в качестве чистого топлива, включая более низкие выбросы твердых частиц, более простое хранение по сравнению с водородом и совместимость с существующими платформами двигателей внутреннего сгорания. К 2026 году значительное количество судов, способных принимать метанол, будут находиться в заказе по всему миру, что подчеркнет темпы внедрения этого метода на море.

Ключевые ограничения/вызовы: неопределенность регулирования и высокие затраты на конверсию

Существенной проблемой, стоящей перед рынком метаноловых двигателей, является нормативная неопределенность, задерживающая принятие крупномасштабных решений по модернизации двигателей. Чем дольше суда, работающие на обычном топливе, остаются в эксплуатации, тем большее давление будет оказываться на их переоборудование позже для достижения целевых показателей выбросов, что потенциально сжимает спрос в более узкие и более дорогостоящие сроки. Кроме того, высокая стоимость преобразования существующих двигателей в системы, способные работать с метанолом, в сочетании с ограниченной доступностью инфраструктуры бункеровки зеленого метанола во многих портах создает проблемы для широкого распространения.

Ключевые возможности рынка: модернизация двигателя и послепродажное обслуживание

Ожидается, что в сегменте модернизации будет наблюдаться значительный рост, поскольку существующий флот остается центральным в мировой торговле, а способность эффективно конвертировать суда будет иметь решающее значение для достижения целей декарбонизации. Объявления OEM усилили аргументы в пользу конверсии метанола и этанола с успешными демонстрациями различных типов двигателей. Модернизация моста, включая модернизацию двигателя, оптимизацию движения и усовершенствование системы управления, сокращает выбросы в ближайшей перспективе и готовит суда к будущей конверсии топлива.

Рынок метаноловых двигателей

Рынок метаноловых двигателей сегментирован на основе типа двигателя, применения, конечного пользователя и топливной смеси.

- Тип двигателя

На основе типа двигателя рынок метаноловых двигателей подразделяется на двигатели с искровым зажиганием, двигатели с воспламенением от сжатия и двигатели с двойным топливом. Сегмент двухтопливных двигателей занимал самую большую долю в 2025 году, чему способствовала его гибкость в работе с метанол-дизельными или метанол-бензиновыми смесями, что облегчило интеграцию в существующие платформы двигателей. Эти системы широко используются в морских двигателях и транспорте большой грузоподъемности из-за их улучшенных характеристик выбросов и адаптивности топлива. Ожидается, что Spark Ignition Engines продемонстрирует самый быстрый рост в течение прогнозируемого периода, что будет зависеть от растущего внедрения в легкие коммерческие автомобили и распределенные системы производства электроэнергии. Растущий спрос на более чистое горение и совместимость с метанол-бензиновыми смесями ускоряет расширение сегмента. Двигатели с воспламенением от сжатия продолжают занимать значительную долю рынка, особенно в тяжелых и промышленных применениях, где требуется высокая эффективность и крутящий момент. Развитие передовых систем впрыска топлива и технологий управления двигателем еще больше повышает производительность и надежность метанольных двигателей во всех типах двигателей. Растущая доступность двигателей, работающих на метаноле, от ведущих производителей поддерживает расширение рынка в различных областях применения.

- С помощью приложения

На основе применения рынок метаноловых двигателей сегментирован на автомобильный, морской, энергетический, промышленный и другие. Морское применение представляет собой самый большой сегмент в 2025 году, подкрепленный сильными инициативами по декарбонизации в глобальном судоходстве и увеличением развертывания судов, работающих на метаноле. Крупные судоходные операторы интегрируют метаноловые двухтопливные двигатели в новые суда, поддерживая переход к более чистым морским видам топлива. Автомобильный сегмент переживает устойчивый рост, на который влияет растущее внедрение автомобилей с метаноловым топливом в таких странах, как Китай и Япония, где государственные программы по производству метанола набирают обороты. Приложения для выработки электроэнергии становятся важной областью роста, а метаноловые двигатели развертываются для распределенной генерации электроэнергии и резервных систем питания. Промышленные применения, включая горнодобывающую, строительную и сельскохозяйственную технику, также используют метаноловые двигатели для сокращения выбросов и соблюдения все более строгих экологических норм. Универсальность метанола в качестве топлива и наличие платформ двигателей на гибком топливе расширяют сферу применения метанольных двигателей в различных секторах конечного использования.

- конечным пользователем

На базе конечного пользователя рынок метаноловых двигателей сегментирован на OEM-производители и вторичный рынок. Сегмент OEM доминирует на рынке, чему способствует увеличение заказов на новые суда, включающие метаноловые двухтопливные двигатели и растущее производство автомобилей с метаноловым топливом. Крупные производители двигателей расширяют свои портфели двигателей с метанолом для удовлетворения растущего спроса со стороны судовладельцев и операторов флота. Ожидается, что в сегменте послепродажного обслуживания будет наблюдаться значительный рост, обусловленный растущим спросом на решения для модернизации двигателей для существующих судов. Послепродажные услуги, включая решения по техническому обслуживанию, ремонту и модернизации, также набирают обороты, поскольку операторы стремятся продлить срок службы и улучшить производительность своих существующих активов двигателя.

- Изготовитель Fuel Blend:

На основе топливной смеси рынок метаноловых двигателей сегментирован на чистый метанол, метанол-бензиновые смеси и метанол-дизельные смеси. Метанол-дизельные смеси занимают самую большую долю рынка, чему способствует их широкое распространение в морских и тяжелых транспортных приложениях, где преобладают дизельные двигатели. Гибкость в работе с метанол-дизельными смесями облегчает интеграцию в существующие платформы двигателей и обеспечивает операторам выбор топлива и эксплуатационную гибкость. Метанол-бензиновые смеси набирают обороты в автомобильных применениях, особенно в легких коммерческих транспортных средствах, где обычно используются двигатели зажигания искры. Приложения чистого метанола появляются в специализированных секторах, таких как морская двигательная установка и производство электроэнергии, где специализированные двигатели метанола предлагают максимальные преимущества сокращения выбросов. Демонстрационные проекты продемонстрировали жизнеспособность чистого метанола в морских двигателях. Ожидается, что растущая доступность зеленого метанола и улучшение инфраструктуры бункеровки будут способствовать более широкому внедрению чистого метанола и более высоким коэффициентам смешивания в ближайшие годы.

Региональный анализ рынка метаноловых двигателей

Рынок метанола в Северной Америке Insight

Северная Америка занимала лидирующие позиции на рынке метаноловых двигателей в 2025 году, получая выгоду от быстрого внедрения технологий чистого топлива, передовых возможностей производства двигателей и увеличения пилотных проектов в морских и грузовых перевозках. Регион также выигрывает от политики по сокращению выбросов и растущих инвестиций в инфраструктуру альтернативного топлива. Соединенные Штаты находятся на переднем крае разработки метанольных двигателей, а ключевые игроки, такие как Cummins Inc. и Caterpillar Inc. со штаб-квартирой в стране. Сильная нормативная база региона, включая строгие стандарты выбросов и стимулы для внедрения чистого топлива, стимулирует спрос на метаноловые двигатели в морских, автомобильных и энергетических приложениях. Растущие инвестиции в производство зеленого метанола и бункеровочную инфраструктуру вдоль основных судоходных маршрутов еще больше способствуют расширению рынка в Северной Америке.

Европейский рынок метаноловых двигателей Insight

Ожидается, что на Европу будет приходиться значительная доля рынка метаноловых двигателей. Регион выигрывает от сильной нормативно-правовой базы, строгих целевых показателей сокращения выбросов и широкого внедрения технологий альтернативного топлива. Ключевые игроки, такие как Everllence (Германия), Wärtsilä Corporation (Финляндия) и Rolls-Royce (Великобритания), базируются в Европе, поддерживая рост регионального рынка. Амбициозные цели Европейского союза по декарбонизации и внедрение морского регулирования FuelEU стимулируют спрос на метаноловые двигатели в судоходном секторе. Демонстрационные проекты и испытания двигателей представляют собой важные события для региона. В регионе также наблюдается рост инвестиций в производство зеленого метанола и бункеровочную инфраструктуру, что способствует принятию метанола в качестве морского топлива.

Азиатско-Тихоокеанский рынок метаноловых двигателей

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке метаноловых двигателей, чему будет способствовать быстрое расширение судоходной деятельности, сильные государственные программы по производству метанола и растущее внедрение автомобилей с метаноловым топливом в таких странах, как Китай и Япония. В регионе также наблюдается рост инвестиций в производство зеленого метанола и инициативы по декарбонизации промышленности. Китай становится ключевым игроком, со значительными инвестициями в производство метанолового топлива и развертывание транспортных средств. Поддержка правительством Китая метанола в качестве альтернативного топлива стимулирует спрос на метаноловые двигатели в автомобильной и промышленной сферах. В Японии также наблюдается растущее внедрение автомобилей, работающих на метаноле, и судовых двигателей, поддерживаемых правительственными инициативами по продвижению низкоуглеродных технологий. Южная Корея, с ее сильной судостроительной промышленностью, является значительным рынком для метаноловых судовых двигателей, с HD Hyundai и другими местными производителями, разрабатывающими платформы для двигателей с метанолом.

Латинская Америка Methanol Engines Market Insight

Латинская Америка представляет собой развивающийся рынок для метанольных двигателей, на растущий спрос влияет увеличение инвестиций в возобновляемые источники энергии, правительственные стимулы для внедрения чистого топлива и обильные производственные мощности метанола в регионе. Бразилия, с ее установленной инфраструктурой производства этанола и метанола, лидирует на рынке метанола в регионе. Отраслевые испытания показали, что этанол можно смешивать с метанолом и морским дизельным топливом без значительного влияния на производительность двигателя. Такие страны, как Бразилия и Аргентина, являются свидетелями значительных инвестиций в производственные мощности по производству метанола и инфраструктуру альтернативного топлива, поддерживаемых политикой, способствующей устойчивому транспорту и сокращению выбросов. Расширяющийся сельскохозяйственный и горнодобывающий секторы региона также создают спрос на метаноловые двигатели в промышленности и производстве электроэнергии. Тем не менее, рост рынка в настоящее время сдерживается ограниченной осведомленностью потребителей, более высокими затратами на транспортные средства по сравнению с традиционными транспортными средствами и фрагментированной нормативной базой.

Ближневосточный и африканский рынок метанола

Регион Ближнего Востока и Африки представляет собой зарождающийся рынок метаноловых двигателей, спрос на которые в основном сосредоточен в странах ССАГПЗ и Южной Африке. Правительства стран региона увеличивают инвестиции в альтернативные топливные технологии и возобновляемые источники энергии для сокращения выбросов углерода и диверсификации своей экономики. ОАЭ инвестируют в технологии чистого топлива и устойчивые решения для судоходства, в то время как Саудовская Аравия расширяет свои мощности по производству метанола в рамках своей инициативы Vision 2030. Южная Африка постепенно внедряет метаноловые двигатели для поддержки растущего спроса на более чистые транспортные решения. Увеличение инвестиций со стороны мировых производителей двигателей и поставщиков топливных технологий улучшает доступность технологий в крупных городских центрах. Однако относительно низкое внедрение альтернативных видов топлива, ограниченная бункеровочная инфраструктура и высокие затраты продолжают сдерживать рост рынка.

Доля рынка метаноловых двигателей

Индустрия метаноловых двигателей в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Everllence (ранее MAN Energy Solutions)

- Wärtsilä Corporation (Финляндия)

- Rolls-Royce plc (Великобритания)

- Cummins Inc. (США)

- Volvo Group (Швеция)

- Scania AB (Швеция)

- Yanmar Holdings Co., Ltd. (Япония)

- Англо-бельгийская корпорация (Бельгия)

- Caterpillar Inc. (США)

- HD Hyundai (Южная Корея)

- Mitsubishi Heavy Industries, Ltd (Япония)

- Kawasaki Heavy Industries, Ltd. (Япония)

- Hyundai Heavy Industries Co., Ltd. (Южная Корея)

- Doosan Engine Co., Ltd. (Южная Корея)

- Weichai Power Co., Ltd. (Китай)

- CSSC Power Group (Китай)

- WinGD (Китай)

- Yuchai Group (Китай)

- Ningbo C.S.I. Power & Machinery Group (Китай)

- Bharat Heavy Electricals Limited (Индия)

Последние разработки на рынке метаноловых двигателей

- В ноябре 2025 года CM Energy официально запустила свой проект зеленого метанола и получила сертификацию ISCC EU, ознаменовав официальный выход своего зеленого метанола на рынок ЕС. Первая фаза проекта имеет годовую производственную мощность от 20 000 до 30 000 тонн, поставки планируется начать в декабре 2025 года.

- В октябре 2025 года Everllence объявила о завершении первого в мире преобразования двухтактного двигателя Everllence B&W S90 в двухтопливный метанол после успешных морских испытаний COSCO SHIPPING LINES' 20 000 +. Контейнеровоз «COSCO SHIPPING LIBRA». Двигатель 11S90ME-C был модернизирован до 11S90ME-LGIM. В рамках этого процесса Everllence ввела в эксплуатацию в Японии в начале 2025 года специальный испытательный двигатель 4S90.

- В октябре 2025 года Rolls-Royce успешно испытал первый в мире высокоскоростной морской двигатель, работающий исключительно на метаноле, на испытательном стенде в Фридрихсхафене, Германия. Эта веха была достигнута благодаря исследовательскому проекту meOHmare, объединив Rolls-Royce, специалиста по системам инъекций Woodward L'Orange и технологический и исследовательский центр WTZ Roßlau. Двигатель предназначен для операторов паромов, яхт и судов снабжения, стремящихся уменьшить свой углеродный след.

- В сентябре 2025 года компания Everllence получила контракт от Qingdao Beihai Shipyard (Китай) на поставку 10 судовых двигателей на метаноловом топливе. Эти двигатели будут установлены на 325 000 крупных рудных перевозчиках DWT, построенных для Shandong Shipping (Китай) и Bohai Ocean Shipping (Китай). Ожидается, что эти суда будут зафрахтованы в Vale S.A. (Бразилия) для транспортировки железной руды между Бразилией и Китаем.

- В августе 2025 года Everllence заключила партнерство с поставщиком послепродажного обслуживания судов Meyer Re для продвижения решений по модернизации метанола для судоходного сектора. Сделка будет сосредоточена на модернизации четырехтактных двигателей и судов Everllence для работы на метаноле. Вместе они стремятся создать дорожную карту для внедрения метанола, охватывающую модификации судов, заправку инфраструктуры и стандарты безопасности отрасли.

- В июле 2025 года Everllence получила свой первый заказ на двухтопливные метаноловые двигатели для суперяхты, строящейся неизвестным европейским судостроителем. Фирма поставит два двухтопливных метанольных двигателя, топливные системы и генераторы, поставки запланированы на июль 2027 года. Растущий интерес к двухтопливным метанольным двигателям наблюдается на круизных судах, буксирах, паромах и суперяхтах.

- В июне 2025 года началось первоначальное производство зеленого метанола на заводе по производству зеленого метанола Toyo Engineering India 10 TPD на Виндхьячалской супертепловой электростанции NTPC в Мадхья-Прадеш. Предприятие производит метанол, используя углекислый газ, захваченный из дымовых газов, и зеленый водород, образующийся при электролизе воды, что является первой успешной демонстрацией производства метанола в Индии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.