Global Microscopic Polyangiitis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

750.00 Million

USD

1,195.38 Million

2024

2032

USD

750.00 Million

USD

1,195.38 Million

2024

2032

| 2025 –2032 | |

| USD 750.00 Million | |

| USD 1,195.38 Million | |

| % | |

|

Сегментация мирового рынка препаратов для лечения микроскопического полиангиита по лекарственным препаратам (ритуксимаб, азатиоприн, циклофосфамид, преднизон, разрабатываемые препараты и другие), симптомам (кожная сыпь, кашель, проблемы с нервами, раздражение глаз, судороги, потеря чувствительности, мышечная боль и другие), диагностике (физический осмотр, анализ крови, анализ мочи, биопсия тканей и визуализационные исследования), способу введения (перорально и инъекционно), конечным пользователям (клиники, больницы, диагностические центры и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка микроскопического полиангиита

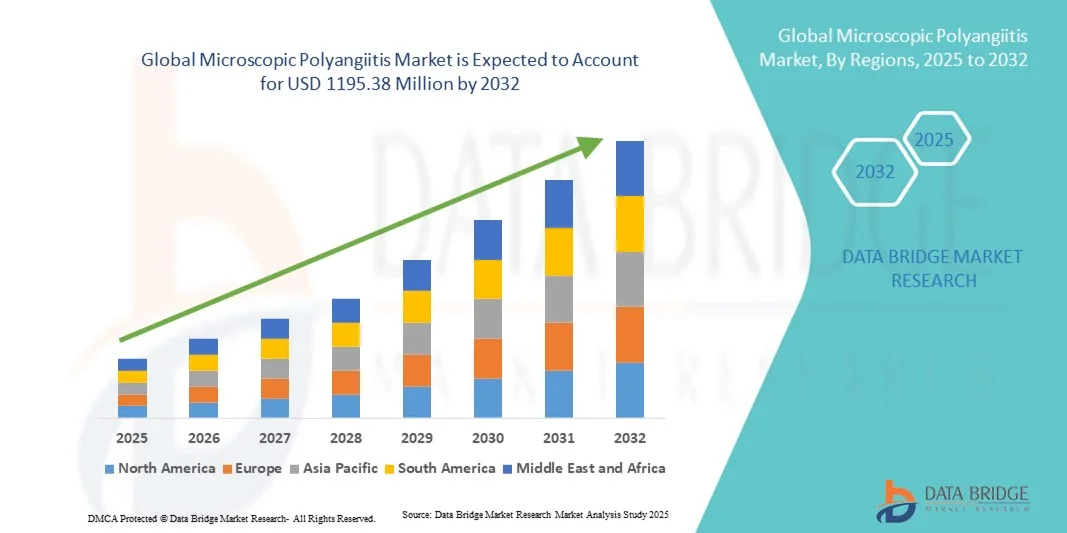

- Объем мирового рынка микроскопического полиангиита в 2024 году оценивался в 750,00 млн долларов США и, как ожидается , достигнет 1195,38 млн долларов США к 2032 году при среднегодовом темпе роста 6,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью аутоиммунных васкулитов, включая микроскопический полиангиит (МПА), и повышением осведомленности о них среди медицинских работников и пациентов. Достижения в области диагностики, такие как тестирование на АНЦА, методы визуализации и биопсия, позволяют выявлять заболевания на ранней стадии, что способствует более широкому внедрению таргетной терапии и методов лечения.

- Более того, рынок стимулируется разработкой новых терапевтических средств, включая иммунодепрессанты, биологические препараты и таргетные противовоспалительные средства. Совместные инициативы фармацевтических компаний, научно-исследовательских институтов и организаций здравоохранения ускоряют внедрение инновационных методов лечения, тем самым значительно стимулируя рост рынка микроскопического полиангиита.

Анализ рынка микроскопического полиангиита

- Рынок микроскопического полиангиита демонстрирует значительный рост благодаря росту распространенности аутоиммунного васкулита, повышению осведомленности медицинских работников и совершенствованию методов диагностики, таких как тестирование на АНЦА, визуализация и биопсия. Раннее выявление и своевременное вмешательство способствуют внедрению иммунодепрессантов, биологических препаратов и других таргетных методов лечения в глобальных системах здравоохранения.

- Северная Америка доминировала на рынке препаратов для лечения микроскопического полиангиита, заняв в 2024 году наибольшую долю выручки в 43,5%, что обусловлено развитой инфраструктурой здравоохранения, сильным присутствием ключевых фармацевтических игроков, широким внедрением диагностических технологий и политикой поддержки возмещения расходов на редкие аутоиммунные заболевания. США лидируют в регионе благодаря высокой активности клинических исследований и раннему внедрению биологических препаратов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке микроскопического полиангиита в течение прогнозируемого периода (2025–2032 гг.) со среднегодовым темпом роста в связи с увеличением расходов на здравоохранение, повышением осведомленности об аутоиммунных заболеваниях и расширением доступа пациентов к инновационным методам лечения в таких странах, как Япония, Китай и Индия.

- Сегмент инъекционных препаратов занял самую большую долю рынка в 54,3% в 2024 году, в первую очередь благодаря широкому использованию внутривенного ритуксимаба и циклофосфамида для индукционной терапии в тяжелых или угрожающих органам случаях МПА.

Объем отчета и сегментация рынка микроскопического полиангиита

|

Атрибуты |

Ключевые аспекты рынка микроскопического полиангиита |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка микроскопического полиангиита

Повышение осведомленности и внимания к редким аутоиммунным заболеваниям

- Значимой и набирающей обороты тенденцией на мировом рынке микроскопического полиангиита является растущее внимание к ранней диагностике и лечению редких аутоиммунных васкулитов. Повышение осведомленности медицинских работников и пациентов о клинических проявлениях и прогрессировании заболевания формирует подходы к лечению и уходу за пациентами.

- Например, специализированные центры и академические больницы внедряют передовые диагностические протоколы, включая тестирование на АНЦА и методы визуализации, для выявления микроскопического полиангиита на ранней стадии, что позволяет своевременно проводить лечение и улучшать результаты лечения. Аналогичным образом, совместные исследовательские сети разрабатывают руководства по стандартизированной оценке заболевания, способствуя внедрению единообразной и основанной на фактических данных клинической практики.

- Достижения в терапевтических исследованиях также способствуют внедрению таргетных методов лечения, таких как иммунодепрессанты, кортикостероиды и биологические препараты, что повышает эффективность и минимизирует побочные эффекты. Клинические испытания всё чаще проводятся для оценки ответа пациентов на лечение, мониторинга частоты рецидивов и оптимизации схем лечения на основе данных, полученных в реальной практике.

- Интеграция многопрофильных моделей лечения обеспечивает скоординированное лечение микроскопического полиангиита, объединяя опыт нефрологии, пульмонологии, ревматологии и гематологии для устранения системных проявлений заболевания. Комплексные программы мониторинга и наблюдения пациентов способствуют раннему выявлению осложнений и улучшают долгосрочный прогноз.

- Эта тенденция к пациентоориентированному, основанному на данных и совместному управлению здравоохранением коренным образом меняет ожидания пациентов с редкими аутоиммунными заболеваниями. В результате фармацевтические компании и исследовательские организации инвестируют в инновационные методы лечения, программы обучения пациентов и передовые решения для мониторинга, чтобы улучшить результаты лечения.

- Спрос на эффективные и доступные методы лечения микроскопического полиангиита стремительно растет как на развитых, так и на развивающихся рынках, что обусловлено ростом распространенности заболевания, усилением кампаний по повышению осведомленности и расширением инфраструктуры здравоохранения.

Динамика рынка микроскопического полиангиита

Водитель

Рост заболеваемости и осведомленности об аутоиммунном васкулите

- Растущая распространенность аутоиммунного васкулита в сочетании с повышением осведомленности среди медицинских работников и пациентов является важным фактором, обусловливающим повышенный спрос на эффективную диагностику и лечение микроскопического полиангиита.

- Например, в марте 2024 года Фонд борьбы с васкулитом запустил глобальную информационную кампанию, призванную информировать врачей и пациентов о ранних признаках и методах лечения микроскопического полиангиита. Ожидается, что подобные инициативы будут способствовать росту рынка в прогнозируемый период.

- Улучшенные протоколы скрининга, более широкая доступность лабораторных тестов, таких как панели ANCA, и усовершенствованные методы визуализации позволяют более точно диагностировать заболевания, гарантируя своевременное начало лечения.

- Кроме того, растущее внимание к персонализированной медицине и разработке таргетных методов лечения, таких как биологические препараты и иммуномодуляторы, улучшает результаты лечения пациентов и снижает заболеваемость, связанную с заболеваниями.

- Увеличение инвестиций фармацевтических компаний в исследования и разработки в сочетании с расширением деятельности по клиническим испытаниям создает надежный портфель новых методов лечения, что еще больше стимулирует рост рынка.

- Улучшенная инфраструктура здравоохранения, растущие регистры пациентов и информационные кампании способствуют ранней диагностике, улучшению соблюдения режима лечения и расширению доступа к передовым методам лечения как в развитых, так и в развивающихся регионах.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная доступность в развивающихся регионах

- Высокая стоимость лечения и ограниченный доступ к специализированным методам лечения создают серьёзные препятствия для расширения рынка, особенно в странах с низким и средним уровнем дохода. Пациенты часто сталкиваются с финансовыми барьерами при получении дорогостоящих биологических препаратов, иммунодепрессантов и комплексных диагностических исследований.

- Например, отчеты исследований в области здравоохранения показывают, что расходы на лечение редких аутоиммунных заболеваний, включая микроскопический полиангиит, в некоторых регионах могут превышать годовой доход домохозяйства, что ограничивает соблюдение режима лечения.

- Решение этих проблем посредством программ помощи пациентам, расширения страхового покрытия и государственных субсидий имеет решающее значение для повышения доступности и качества лечения. Фармацевтические компании и некоммерческие организации всё чаще внедряют программы поддержки, чтобы обеспечить доступность лекарств и диагностических услуг.

- Кроме того, ограниченная осведомленность среди поставщиков первичной медико-санитарной помощи в сельских или недостаточно обслуживаемых районах может привести к задержке диагностики, неоптимальному лечению и более высокому риску осложнений.

- Преодоление этих проблем посредством непрерывного обучения медицинских работников, инициатив по повышению осведомленности пациентов и стратегического партнерства с правительствами и неправительственными организациями будет иметь решающее значение для устойчивого роста мирового рынка микроскопического полиангиита.

- Укрепление инфраструктуры здравоохранения, снижение стоимости терапии и расширение доступности диагностических услуг являются важнейшими мерами для обеспечения равного доступа и улучшения общего управления заболеваниями.

Объем рынка микроскопического полиангиита

Рынок сегментирован по признакам лекарственного препарата, симптомов, диагноза, способа введения, конечных пользователей и канала сбыта.

- По наркотикам

На основе лекарственных средств рынок микроскопического полиангиита сегментирован на ритуксимаб, азатиоприн, циклофосфамид, преднизон, препараты, находящиеся в разработке, и другие. Сегмент ритуксимаба занимал самую большую долю рынка в 45,6% в 2024 году, что обусловлено его высокой клинической эффективностью в индукции и поддержании ремиссии у пациентов с МПА. Таргетная терапия ритуксимабом, направленная на истощение В-клеток, обеспечивает превосходные результаты по сравнению с традиционными иммунодепрессантами, особенно для пациентов с тяжелым поражением почек. Препарат широко рекомендуется в международных руководствах по лечению и широко применяется ревматологами и нефрологами. Его применение снижает частоту рецидивов, минимизирует воздействие глюкокортикоидов и улучшает качество жизни пациентов в долгосрочной перспективе. Ритуксимаб также пользуется преимуществами устоявшейся политики возмещения расходов на основных рынках, что обеспечивает его доступность. Растущая осведомленность об аутоиммунном васкулите и протоколы раннего вмешательства поддерживают постоянный спрос. Интеграция в формуляры больниц и специализированные клиники стимулирует устойчивое использование. Профиль безопасности и доказанная долгосрочная эффективность укрепляют доверие врачей. Комбинированная терапия с кортикостероидами ещё больше укрепляет свои лидирующие позиции на рынке. Клинические исследования, изучающие поддерживающую дозировку и оптимизированные режимы инфузии, продолжают укреплять её популярность. Ритуксимаб остаётся предпочтительным вариантом как для индукционной, так и для поддерживающей терапии при МПА.

Ожидается, что сегмент разрабатываемых лекарственных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 19,8% в период с 2025 по 2032 год, что обусловлено разработкой инновационных методов лечения, направленных на новые воспалительные пути в МПА. К ним относятся биологические препараты, малые молекулы и целевые иммуномодуляторы. Клинические испытания на ранней стадии показали многообещающие результаты эффективности и безопасности, что вызвало сильное ожидание среди врачей и пациентов. Регуляторные стимулы для редких аутоиммунных заболеваний и статус орфанных препаратов ускоряют разработку. Достижения в области доставки лекарств, включая подкожные формы, повышают удобство и приверженность пациентов. Партнерские отношения между биотехнологическими компаниями и академическими учреждениями повышают надежность разрабатываемых препаратов. Сегмент выигрывает от растущей осведомленности о неудовлетворенных потребностях пациентов с непереносимостью стандартной терапии. Положительные результаты испытаний, наряду с потенциальными первыми в своем классе одобрениями, являются движущей силой прогнозируемого роста. Увеличение глобальных инвестиций в исследования аутоиммунного васкулита способствует ускорению сроков коммерциализации. Новые лекарственные препараты способны расширить возможности лечения, улучшить результаты и потенциально отвоевать долю рынка у традиционных методов лечения.

- По симптомам

На основе симптомов рынок сегментируется на кожную сыпь, кашель, проблемы с нервами, раздражение глаз, судороги, потерю чувствительности, мышечную боль и другие. Сегмент кожных высыпаний занимал самую большую долю рынка в 41,2% выручки в 2024 году, поскольку дерматологические проявления часто служат ранними клиническими индикаторами МПА, побуждая к оценке врачом и диагностическому тестированию. Видимые симптомы способствуют быстрой клинической консультации, что приводит к своевременному началу лечения. Поражение кожи коррелирует с системной тяжестью заболевания, что делает его критическим маркером для мониторинга лечения. Его распространенность среди групп пациентов обеспечивает повторное клиническое внимание. Видимость симптомов способствует раннему выявлению и снижает осложнения от отсроченной терапии. Дерматологический мониторинг часто включается в рутинные последующие наблюдения, обеспечивая постоянное взаимодействие со здравоохранением. Бремя кожных проявлений также мотивирует пациента к приверженности иммуносупрессивной терапии. Рецидивирующие высыпания и васкулитные поражения способствуют повторным посещениям больницы, увеличивая использование здравоохранения. В кампаниях по повышению осведомленности об аутоиммунном васкулите особое внимание уделяется дерматологическим проявлениям, что повышает показатели ранней диагностики. Поражение кожи также используется в качестве индикатора ответа в клинических исследованиях, что подтверждает его значимость на рынке. Его частая встречаемость как у взрослых, так и у пожилых пациентов обеспечивает неизменную актуальность.

Ожидается, что сегмент «Судороги» будет демонстрировать самый быстрый среднегодовой темп роста в 18,7% в период с 2025 по 2032 год, что обусловлено признанием неврологического поражения при системном васкулите и необходимостью специализированного лечения. Судороги указывают на осложнения со стороны ЦНС и требуют междисциплинарной помощи, включая неврологов, нефрологов и ревматологов. Передовые методы визуализации и ЭЭГ-диагностики способствуют быстрому выявлению и вмешательству. Рост осведомленности о неврологических проявлениях увеличивает спрос на дополнительную терапию и инструменты мониторинга. Интеграция с аутоиммунными клиниками на базе больниц облегчает раннюю диагностику и лечение. Растущая распространенность тяжелых случаев МПА среди стареющего населения способствует повышению клинической направленности. Неврологические осложнения существенно влияют на качество жизни, что дополнительно стимулирует вмешательство. Исследования нейропротекторов и таргетных биологических препаратов способствуют расширению линейки препаратов. Улучшенные протоколы ведения пациентов улучшают результаты лечения и стимулируют внедрение новых методов лечения. Специализированный мониторинг пациентов и телемедицинские приложения повышают доступность и приверженность лечению.

- По диагнозу

На основе диагностики рынок сегментируется на физикальное обследование, анализ крови, анализ мочи, биопсию тканей и визуализационные исследования. Сегмент анализа крови занимал самую большую долю рынка в 48,5% в 2024 году, благодаря своей роли в обнаружении ANCA (антинейтрофильных цитоплазматических антител), которые являются критически важными биомаркерами для диагностики МПА и мониторинга заболевания. Анализы крови экономически эффективны, широко доступны и часто повторяются для оценки терапии и выявления рецидивов. Стандартизация тестирования ANCA и включение в клинические рекомендации способствуют широкому внедрению. Лаборатории и диагностические подразделения больниц регулярно проводят анализ крови на аутоиммунный васкулит. Интеграция с протоколами ведения пациентов способствует своевременному проведению терапевтических вмешательств. Повторное тестирование необходимо во время иммуносупрессивной терапии, поддерживая долгосрочный спрос на рынке. Анализ крови позволяет на ранней стадии дифференцировать от других васкулитов и информировать о выборе лечения. Клиническое знакомство и налаженные диагностические пути усиливают доминирование. Соблюдение пациентами предписаний выше благодаря малоинвазивным процедурам и быстрой доступности результатов. Анализы крови также используются в эпидемиологических исследованиях и клинических исследованиях.

Ожидается, что сегмент биопсии тканей будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,5% в период с 2025 по 2032 год, что обусловлено его ролью в окончательной диагностике и органоспецифической оценке васкулита. Биопсия почечной, кожной или легочной ткани обеспечивает гистопатологическое подтверждение и оценку тяжести заболевания. Новые малоинвазивные методы биопсии повышают безопасность и приемлемость для пациентов. Результаты биопсии определяют выбор лечения, мониторинг и прогноз. Растущее понимание среди врачей важности ранней и точной диагностики ускоряет внедрение. Интеграция с больничными центрами передового опыта обеспечивает доступ к специализированным исследованиям. Клинические испытания все чаще требуют гистологического подтверждения, что подтверждает использование биопсии. Технологические усовершенствования биопсии под визуальным контролем повышают точность. Расширение учреждений третичной медицинской помощи и диагностических центров способствует росту. Растущая распространенность тяжелых или атипичных случаев MPA обеспечивает устойчивый спрос на биопсию.

- По способу введения

На основе пути введения рынок сегментирован на пероральный и инъекционный. Сегмент инъекционных препаратов занимал самую большую долю рынка в 54,3% выручки в 2024 году, в первую очередь благодаря широкому использованию внутривенного ритуксимаба и циклофосфамида для индукционной терапии в тяжелых или угрожающих органам случаях МПА. Введение в стационаре обеспечивает безопасность и мониторинг нежелательных явлений. Инъекционные терапии демонстрируют быструю эффективность в контроле системного воспаления. Внедрение поддерживается клиническими рекомендациями и политикой возмещения расходов на страхование. Больницы и инфузионные центры придерживаются рутинных графиков введения, поддерживая спрос. Инъекционные биологические препараты обеспечивают длительную ремиссию и снижают потребность в длительном применении кортикостероидов. Приверженность пациентов выше при контролируемом введении. Инъекционные терапии также служат в качестве стандартных компараторных препаратов в клинических исследованиях, укрепляя долю рынка. Долгосрочные данные об эффективности и безопасности подтверждают сохраняющуюся зависимость от инъекционных форм.

Ожидается, что сегмент пероральных препаратов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 17,9% в период с 2025 по 2032 год. Это обусловлено удобством применения, предпочтениями пациентов и разработкой пероральных иммуномодуляторов и кортикостероидов для поддерживающей терапии. Пероральные препараты позволяют проводить амбулаторное лечение, повышают приверженность лечению и сокращают количество визитов в стационар. Достижения в области лекарственных форм с пролонгированным высвобождением улучшают фармакокинетику и терапевтический эффект. Более широкое применение пероральной терапии в случаях лёгкой и средней тяжести заболевания способствует росту. Телемедицина и интеграция электронных рецептов облегчают дистрибуцию. Модели лечения, ориентированные на пациента, делают приоритетным удобство пероральной терапии. Расширение линейки пероральных малых молекул, предназначенных для лечения воспаления при васкулите, способствует прогнозируемому CAGR. Снижение административных расходов стимулирует внедрение на развивающихся рынках.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы, диагностические центры и другие. Сегмент больниц доминировал с самой большой долей выручки на рынке в 49,7% в 2024 году, благодаря своей роли центров первичной медико-санитарной помощи для диагностики, индукционной терапии и сложного лечения заболеваний. Больницы предоставляют интегрированные услуги, включая внутривенную терапию, мониторинг, процедуры биопсии и многопрофильную помощь. Третичные больницы и центры передового опыта привлекают тяжелые случаи MPA и участие в клинических испытаниях. Концентрация высококачественных услуг обеспечивает постоянное доминирование по доходам. Налаженные сети направлений и доступ к специалистам усиливают внедрение. Больницы управляют долгосрочным последующим наблюдением и поддерживающей терапией, способствуя устойчивому спросу. Больничные аптеки облегчают закупку лекарств и контролируемый прием. Доверие пациентов и институциональная надежность поддерживают предпочтение больниц. Системы страхования и возмещения расходов благоприятствуют больничной терапии. Сложные вмешательства и специализированная помощь поддерживают высокую загрузку больниц.

Ожидается, что сегмент диагностических центров будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,8% в период с 2025 по 2032 год, что обусловлено растущей ролью лабораторий в тестировании на АНЦА, анализе мочи и визуализации для раннего выявления и мониторинга. Автономные диагностические центры расширяют доступность, особенно в амбулаторных условиях. Передовые платформы тестирования и автоматизация повышают эффективность и надежность. Сотрудничество с больницами и клиниками расширяет охват услуг. Спрос на регулярный мониторинг, особенно в рамках поддерживающей терапии, стимулирует рост. Интеграция генетических и биомаркерных тестов способствует ранней диагностике. Теледиагностика и услуги по сбору образцов на дому ускоряют внедрение. Расширение диагностических возможностей на развивающихся рынках способствует устойчивому росту. Экономическая эффективность и удобство для пациентов делают диагностические центры быстрорастущим сегментом.

- По каналу распространения

На основе каналов сбыта рынок сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки занял наибольшую долю рынка в 51,6% в 2024 году, главным образом потому, что большинство специализированных препаратов MPA, включая биологические препараты и иммунодепрессанты, назначаются под клиническим наблюдением. Больничные аптеки обеспечивают безопасное обращение, дозирование и мониторинг дорогостоящей терапии. Они выигрывают от оптовых закупок и интеграции в протоколы лечения. Постоянный мониторинг состояния пациентов и последующий уход усиливают концентрацию спроса. Больницы предоставляют инфраструктуру для инфузий, хранения и консультирования пациентов. Политика страхования и возмещения расходов поддерживает дистрибуцию больничных аптек. Программы долгосрочной приверженности терапии зависят от координации больничных аптек. Стандартизация лечения и централизованное распределение обеспечивают бесперебойность поставок.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста в 22,3% в период с 2025 по 2032 год, чему будет способствовать растущее внедрение электронных аптек, предпочтение пациентами доставки на дом и интеграция телемедицины. Пациенты все чаще получают пероральную поддерживающую терапию и вспомогательные препараты онлайн. Онлайн-каналы повышают удобство, особенно в регионах с ограниченным доступом к больницам. Реформы нормативно-правового регулирования, поддерживающие рост интернет-аптек, способствуют расширению. Партнерство между фармацевтическими компаниями и цифровыми платформами ускоряет внедрение. Более широкий географический охват и экономическая эффективность дополнительно стимулируют рост. Модели доставки на дом повышают приверженность и удовлетворенность пациентов. Повышение осведомленности о редких аутоиммунных заболеваниях стимулирует онлайн-заказы. Технологическая интеграция с мобильными приложениями и электронными рецептами способствует быстрому внедрению и росту.

Региональный анализ рынка микроскопического полиангиита

- Северная Америка доминировала на рынке препаратов для лечения микроскопического полиангиита, заняв в 2024 году наибольшую долю выручки в 43,5%, что обусловлено развитой инфраструктурой здравоохранения, сильным присутствием ключевых фармацевтических игроков, широким внедрением диагностических технологий и политикой поддержки возмещения расходов на редкие аутоиммунные заболевания. США лидируют в регионе благодаря высокой активности клинических исследований и раннему внедрению биологических препаратов.

- Потребители в регионе получают все большую выгоду от наличия специализированных лечебных центров, доступа к инновационным методам лечения и хорошо налаженных сетей здравоохранения, которые способствуют ранней диагностике и эффективному лечению микроскопического полиангиита.

- Широкое распространение метода подкрепляется высокой осведомленностью о редких аутоиммунных заболеваниях, передовой исследовательской инфраструктурой и растущим предпочтением персонализированных планов лечения, что делает Северную Америку доминирующим регионом в лечении микроскопического полиангиита.

Обзор рынка микроскопического полиангиита в США

Рынок препаратов для лечения микроскопического полиангиита в США занял наибольшую долю выручки в 2024 году в Северной Америке благодаря развитой экосистеме здравоохранения и наличию специализированных центров по лечению аутоиммунных заболеваний. Раннее внедрение биологических препаратов и иммуносупрессивной терапии, а также высокая активность клинических исследований редких форм аутоиммунного васкулита выгодны пациентам. Кроме того, росту рынка способствуют политика поддержки в области возмещения расходов и увеличение инвестиций в исследования редких заболеваний.

Обзор европейского рынка микроскопического полиангиита

Ожидается, что рынок микроскопического полиангиита в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом, за счёт повышения осведомлённости об аутоиммунных заболеваниях и необходимости ранней диагностики и лечения. Увеличение расходов на здравоохранение в сочетании с доступностью современных диагностических центров способствует более эффективному лечению заболевания. Европейские страны также уделяют особое внимание обучению пациентов, клиническим исследованиям и внедрению методов лечения, основанных на клинических рекомендациях, что способствует росту как в стационарных, так и в институциональных медицинских учреждениях.

Обзор рынка микроскопического полиангиита в Великобритании

Ожидается, что рынок препаратов для лечения микроскопического полиангиита в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о редких аутоиммунных заболеваниях и акцентом на специализированные варианты лечения. Расширение доступа пациентов к передовым методам лечения в сочетании с государственными инициативами, направленными на раннюю диагностику и мониторинг заболеваний, как ожидается, будет стимулировать расширение рынка. Развитая инфраструктура здравоохранения и сложившаяся фармацевтическая экосистема страны также способствуют росту.

Обзор рынка микроскопического полиангиита в Германии

Ожидается, что рынок микроскопического полиангиита в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать хорошо развитая система здравоохранения и увеличение инвестиций в исследования аутоиммунных заболеваний. Акцент в Германии на персонализированную медицину, передовые диагностические возможности и доступность инновационных методов лечения способствует более эффективному лечению заболеваний. Сотрудничество между исследовательскими институтами и фармацевтическими компаниями дополнительно ускоряет развитие рынка.

Обзор рынка микроскопического полиангиита в Азиатско-Тихоокеанском регионе

Рынок микроскопического полиангиита в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено увеличением расходов на здравоохранение, повышением осведомленности об аутоиммунных заболеваниях и расширением доступа к передовым методам лечения в таких странах, как Япония, Китай и Индия. Государственные инициативы по улучшению диагностики редких заболеваний, рост числа специализированных лечебных центров и инвестиции в инфраструктуру здравоохранения являются ключевыми факторами, способствующими росту в регионе.

Обзор рынка микроскопического полиангиита в Японии

Рынок препаратов для лечения микроскопического полиангиита в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомлённости об аутоиммунных заболеваниях и расширению доступа пациентов к инновационным методам лечения. Расширение использования передовых диагностических технологий и активизация научных исследований способствуют ранней диагностике и эффективному лечению заболеваний. Старение населения Японии также, вероятно, увеличит спрос на специализированное лечение аутоиммунных заболеваний как в больницах, так и в клиниках.

Обзор рынка микроскопического полиангиита в Китае

Рынок микроскопического полиангиита в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения страны, быстрой урбанизацией и расширением доступа пациентов к инновационным методам лечения. Государственные инициативы по улучшению диагностики редких заболеваний, активизация клинических исследований и значительное присутствие китайских фармацевтических компаний являются ключевыми факторами, стимулирующими рост рынка. Ожидается, что Китай сыграет ключевую роль в региональном расширении использования методов лечения микроскопического полиангиита.

Доля рынка микроскопического полиангиита

Отрасль микроскопического полиангиита в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Рош (Швейцария)

- Genentech (США)

- Amgen (США)

- Celltrion (Южная Корея)

- Teva Pharmaceutical Industries (Израиль)

- InflaRx NV (Германия)

- Бристоль-Майерс Сквибб (США)

- Новартис (Швейцария)

- Amerigen Pharmaceuticals Limited (Китай)

- Pfizer Inc. (США)

- Санофи СА (Франция)

- Bayer AG (Германия)

- Фармацевтическая компания Takeda (Япония)

- Regeneron Pharmaceuticals (США)

Последние события на мировом рынке микроскопического полиангиита

- В октябре 2024 года Австралийская программа льготного фармацевтического обслуживания (PBS) включила в список пероральный ингибитор рецепторов комплемента C5a Авакопан (TAVNEOS) для пациентов с тяжёлой МПА в соответствии с рекомендацией Консультативного комитета по льготному фармацевтическому обслуживанию, выданной ранее в 2024 году. Это стало важным шагом на пути к обеспечению доступности таргетной терапии для пациентов с серьёзными проявлениями заболевания.

- В сентябре 2024 года было объявлено о проведении исследования фазы I для оценки комбинации ритуксимаба и AB‑101 у пациентов с МПА и гранулематозом с полиангиитом (ГПА). Это исследование представляет собой шаг к инновационной терапии аутоиммунного васкулита, направленной на повышение эффективности при одновременном снижении применения кортикостероидов.

- В декабре 2024 года систематический обзор показал, что ритуксимаб достигал ремиссии, сопоставимой с циклофосфамидом, при детском ААВ, включая МПА. Эти данные подтверждают необходимость расширения применения ритуксимаба в педиатрической практике и подчеркивают его благоприятный профиль безопасности.

- В январе 2024 года в обновленных рекомендациях KDIGO 2024 по АНЦА-ассоциированному васкулиту авакопан был официально включен в качестве альтернативы глюкокортикоидам для индукции ремиссии при ГПА и МПА. Это изменение в рекомендациях подчеркнуло клиническое признание эффективности авакопана и его роли в снижении побочных эффектов, связанных с применением стероидов.

- В марте 2025 года Британское общество ревматологов (BSR) опубликовало обновлённые рекомендации по лечению ААВ, включая МПА. В руководстве рекомендована индукционная терапия циклофосфамидом или ритуксимабом в сочетании с глюкокортикоидами или авакопаном, что отражает развитие стандартов лечения и внедрение новых таргетных методов лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.