Global Military Cloud Computing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.83 Billion

USD

40.92 Billion

2025

2033

USD

12.83 Billion

USD

40.92 Billion

2025

2033

| 2026 –2033 | |

| USD 12.83 Billion | |

| USD 40.92 Billion | |

| % | |

|

Глобальный рынок военных облачных вычисленийСегментация, путем предложения (модели облачного сервиса, услуги облачной миграции и модернизации, услуги облачной интеграции и инжиниринга, управляемые облачные операции, облачная безопасность, услуги по соблюдению и авторизации и управление облачными затратами и управление (FinOps)), развертывание (публичное облако, частное облако, гибридное облако и тактическое облако), конечный пользователь (земельные войска, военно-морские силы, военно-воздушные силы, космические силы и другие оборонные ведомства) и применение (командные, контрольные и миссионерские приложения, обработка данных и аналитика ISR, управление логистикой и цепочками поставок, управление готовностью и персоналом, обучение и моделирование)Отраслевые тенденции и прогноз до 2033 года

Обзор рынка военных облачных вычислений

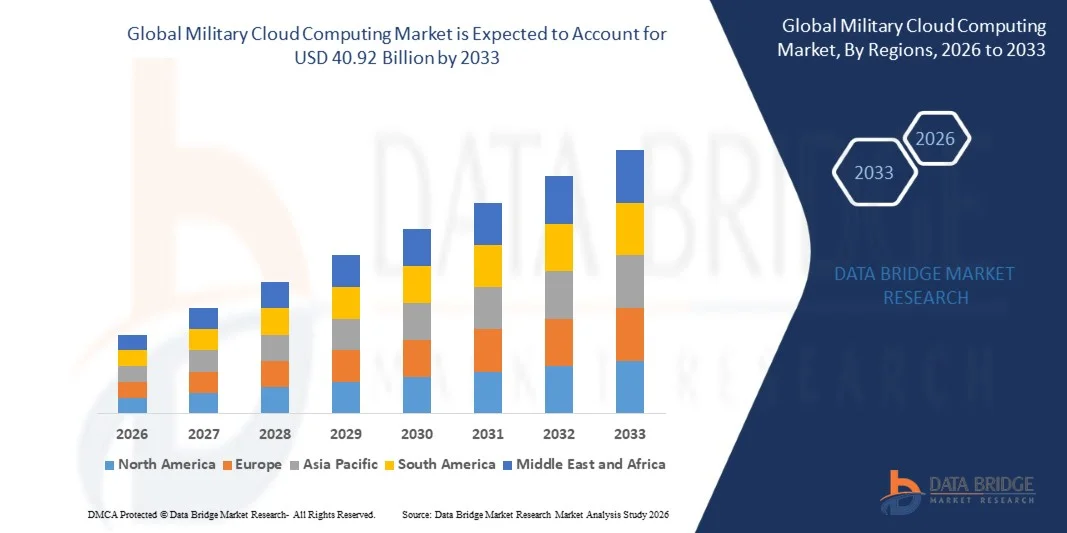

Согласно анализу рынка Data Bridge Market Research, рынок военных облачных вычислений оценивался в соответствии с12,83 млрд долларов в 2025 годуи, по прогнозам, достигнет40,92 млрд долларов к 2033 годуРастущий в aCAGR 15,60% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный фундаментальной потребностью в безопасной, масштабируемой и гибкой ИТ-инфраструктуре для поддержки современной войны, ориентированной на данные. Рынок меняется в результате перехода от устаревших локальных центров обработки данных к передовым облачным средам, включая государственные, частные, гибридные и тактические периферийные облака, к размещению критически важных для миссии систем разведки, наблюдения, разведки (ISR), командования и управления, логистики и обучения.

Этот рост обусловлен экспоненциальным всплеском данных на поле боя, растущей сложностью операций с несколькими доменами и настоятельной необходимостью обмена данными в режиме реального времени и принятия решений на основе ИИ в союзных войсках.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 12,83 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 40,92 млрд долларов США

- Прогноз CAGR (2026–2033): 15,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке военных облачных вычислений в 2025 году, имея наибольшую долю доходов примерно 35,39%. Это лидерство объясняется значительными расходами США на оборонное облако, крупными программами, такими как Joint Warfighting Cloud Capability (JWCC), и широким использованием безопасных облачных сервисов для миссий и рабочих нагрузок ISR.

- Азиатско-Тихоокеанский регион, по прогнозам, будет самым быстрорастущим регионом в течение прогнозируемого периода, чему способствуют рост оборонных бюджетов, военная модернизация и растущее внедрение цифровых систем для командования, ISR и совместных операций в таких странах, как Китай, Индия и Япония.

- Ожидается, что сегмент облачных сервисных моделей (IaaS, PaaS, SaaS) зарегистрирует самый высокий CAGR, поскольку пользователи защиты ищут масштабируемую инфраструктуру и возможности программного обеспечения, не создавая каждый облачный слой самостоятельно.

- Ожидается, что модель развертывания гибридного облака будет лидировать, сочетая безопасность частных облаков с масштабируемостью публичных облаков для поддержки чувствительных рабочих нагрузок и крупномасштабной обработки данных.

- Приложения командования, управления и миссии представляют собой самый большой сегмент приложений, поскольку силы обороны полагаются на облачные системы для оперативного обмена данными и более быстрого принятия решений по доменам.

- ISR Data Processing & Analytics является самым быстрорастущим приложением, обусловленным необходимостью управления и анализа обширных данных с датчиков, спутников и дронов для разведки и планирования миссий.

- Публичное облако является доминирующей моделью развертывания, предпочитаемой за его масштабируемость и способность поддерживать безопасную совместную работу и рабочие нагрузки предприятия.

Сфера охвата и сегментация рынка военных облачных вычислений

|

Атрибуты |

Военные облачные вычисления ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

General Dynamics Corporation (США) Microsoft (США) Amazon.com, Inc (AWS) (США) Leidos (США) Accenture (Ирландия) Oracle (США) Google LLC (США) IBM (США) SAIC (США) Atos SE (Франция) Thales (Франция) Capgemini (Франция) BAE Systems (Великобритания) Cisco Systems, Inc. (США) Dell Inc (США) RTX (США) Lockheed Martin Corporation (США) |

|

Рыночные возможности |

Интеграция ИИ и генерирующего ИИ для расширенной аналитики и поддержки принятия решений. Рост тактического облака для развернутых и оспариваемых операций. Расширение суверенных и контролируемых государством облачных сред. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тенденции рынка военных облачных вычислений

Тенденция: рост суверенных и контролируемых государством облаков

Существенной тенденцией является растущее предпочтение суверенных облачных сред для обеспечения полной национальной собственности и контроля над конфиденциальными оборонными данными. Повышенные проблемы национальной безопасности и развивающиеся правовые рамки побуждают оборонные организации инвестировать в облачные платформы, размещенные внутри страны или управляемые на национальном уровне. Это обеспечивает резидентность данных, соответствие требованиям и оперативное обеспечение, в то же время обеспечивая масштабируемость и гибкость облачных систем, снижая зависимость от иностранной инфраструктуры, особенно во время геополитической напряженности.

Динамика рынка военных облачных вычислений

Ключевой драйвер рынка: увеличение сложности многодоменных и совместных операций

Современные военные операции охватывают землю, море, воздух, киберпространство и космос, что требует беспрепятственного обмена данными между службами и союзными странами. Традиционных изолированных ИТ-систем недостаточно для поддержки масштаба, скорости и интеграции, необходимых для современной войны. Военные облачные вычисления обеспечивают унифицированную цифровую основу, позволяющую слияние данных, обмен информацией в реальном времени и скоординированное принятие решений в нескольких областях. Эта операционная необходимость является основным драйвером для внедрения безопасных, масштабируемых и совместимых облачных архитектур. Например, в июле 2025 года Systematic запустила SitaWare BattleCloud, облачную систему управления, предназначенную для гибкого доступа к данным в режиме реального времени, извлекая уроки из современных конфликтов.

Ключевые ограничения/вызовы: высокие угрозы кибербезопасности и сложность интеграции

Безопасность остается основной проблемой из-за высоких ставок защиты конфиденциальных военных данных от сложных кибератак. Перемещение секретных данных на облачные платформы, даже безопасные, может создать уязвимости. Примечательным примером является случайная разоблачение военных электронных писем США в марте 2023 года через неправильно настроенный облачный сервер. Кроме того, сложность интеграции современных облачных решений с устаревшими ИТ-системами защиты создает значительные препятствия, требующие тщательной стратегии миграции и обучения персонала для обеспечения бесперебойной совместимости и целостности данных.

Ключевые возможности рынка: переход к цифровым операциям на поле боя и интеграции ИИ

Современное цифровое поле битвы, объединяющее беспилотные системы, сетевые датчики и автономные платформы, генерирует огромные объемы данных, которые требуют анализа в реальном времени. Военные облачные вычисления необходимы для управления и использования этих данных, позволяя принимать более быстрые и обоснованные решения. Рыночная возможность заключается в предоставлении безопасных облачных платформ с низкой задержкой, которые интегрируют ИИ для расширенной аналитики и работают в централизованных и периферийных средах, становясь основными факторами ситуационной осведомленности и эффективности миссии.

Сфера рынка военных облачных вычислений

Рынок военных облачных вычислений сегментирован на основе предложения, развертывания, конечного пользователя и приложения.

- Предлагая

На основе предложения рынок военных облачных вычислений сегментирован на модели облачных услуг, облачные услуги миграции и модернизации, облачную интеграцию и инженерные услуги, управляемые облачные операции, облачную безопасность, услуги соответствия и авторизации, а также облачное управление затратами и управление (FinOps). Сегмент моделей облачных сервисов, по прогнозам, будет регистрировать самый высокий CAGR в 21,1% с 2026 по 2031 год, что обусловлено потребностью оборонных пользователей в масштабируемых IaaS, PaaS и SaaS для запуска приложений миссий и рабочих нагрузок данных ISR без создания инфраструктуры с нуля. Сегмент Cloud Security, Compliance & Authorization Services также имеет решающее значение, поскольку принятие защитного облака в значительной степени зависит от аккредитации, защиты данных и архитектуры с нулевым доверием.

- путем развертывания

На основе развертывания рынок военных облачных вычислений сегментируется в публичное облако, частное облако, гибридное облако, облако сообщества и тактическое периферийное облако. Ожидается, что сегмент гибридных облаков будет доминировать с долей 46,0% в 2025 году, поскольку он сочетает в себе безопасность и контроль частных облаков с масштабируемостью публичных облаков для чувствительных рабочих нагрузок и моделирования миссий. Сегмент Tactical Edge Cloud является одной из наиболее быстро масштабируемых областей роста, позволяя вычислять и анализировать ближе к развернутым силам в отключенных или низкоширотных средах. Ожидается, что облачное сообщество продемонстрирует самый высокий CAGR в 18,6%.

- Конечный пользователь

На основе конечного пользователя рынок военных облачных вычислений подразделяется на сухопутные войска, военно-морские силы, воздушные силы, космические силы и другие оборонные ведомства. По оценкам, на долю других оборонных ведомств (включая совместные командования и разведывательные агентства) в 2026 году будет приходиться 35,8% рынка из-за управления большими облачными рабочими нагрузками для межсервисных операций и обмена разведданными. Сегмент армии занимал основную долю в 2025 году, что обусловлено необходимостью управления данными о развертывании крупных войск, бронетехнике и обширных сенсорных сетях. В сегменте ВВС ожидается самый высокий CAGR в 13,4%.

- С помощью приложения

На основе применения рынок подразделяется на приложения для командования, управления и миссии; обработки и аналитики данных ISR; управления логистикой и цепочками поставок; управления готовностью и персоналом; обучения и моделирования; и другие. Ожидается, что сегмент приложений для командования, управления и миссий будет доминировать на рынке, поскольку силы обороны полагаются на облачные системы для оперативного обмена данными и более быстрого принятия решений по нескольким доменам.

Сегмент ISR Data Processing & Analytics, по прогнозам, будет регистрировать самый высокий CAGR, обусловленный необходимостью управления экспоненциальными данными от датчиков, дронов и спутников для разведки и планирования миссий.

Анализ рынка военных облачных вычислений

Северная Америка доминировала на рынке и составляла наибольшую долю доходов примерно 35,39% в 2025 году. При поддержке высоких расходов на оборону, крупномасштабных программ модернизации, таких как JWCC и CJADC2, а также сильной экосистемы облачных провайдеров, таких как AWS, Microsoft и Google, регион лидирует в принятии безопасных облачных сред для миссий, ISR и командных систем.

Американский рынок облачных вычислений Insight

Рынок США является самым значительным в мире, что обусловлено стратегическим сдвигом Министерства обороны в сторону облачных вычислений через крупные контракты, такие как JWCC (награжден AWS, Google, Microsoft и Oracle) и Dell-Microsoft CETA на сумму 9,69 млрд долларов США. Акцент на модернизацию систем управления, логистики и вооружения, наряду с инвестициями в ИИ, безопасность с нулевым доверием и тактические периферийные вычисления, позиционирует США как основной инновационный центр в отрасли. Рынок США оценивался примерно в 1,71 млрд долларов США в 2025 году.

Европейский рынок военных облачных вычислений Insight

Европейский рынок, по прогнозам, будет неуклонно расти, чему способствуют программы модернизации обороны, повышенное внимание к функциональной совместимости с несколькими областями и рост инвестиций в ИИ и автономные системы в странах НАТО и ЕС. Соблюдение строгих правил конфиденциальности и безопасности данных стимулирует спрос на безопасные облачные решения. Европейский рынок достиг оценки в 1,49 миллиарда долларов США в 2025 году.

Азиатско-Тихоокеанский рынок военных облачных вычислений

Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост, обусловленный увеличением оборонных бюджетов, быстрой военной цифровизацией и проблемами региональной безопасности. Такие страны, как Китай, Индия, Япония и Австралия, вкладывают значительные средства в военную облачную инфраструктуру для повышения оперативного потенциала, улучшения управления данными и поддержки быстрого принятия решений. Регион опережает устаревшие ИТ-системы, внедряя облачные архитектуры для обмена разведданными и координации коалиций в режиме реального времени, что делает его ключевым двигателем роста для рынка.

Японский рынок военных облачных вычислений Insight

Японский рынок переживает рост благодаря растущим инвестициям в передовые цифровые оборонные возможности, автомобильные инновации и инициативы по безопасности дорожного движения. Японский рынок в 2025 году составил около 0,13 млрд долларов. Интеграция облачных технологий для обороны и разведки, наряду с акцентом страны на эффективные и безопасные мобильные решения, способствует росту рынка.

Китайский рынок военных облачных вычислений

Китай, по прогнозам, станет одним из крупнейших рынков в регионе, а доходы в 2025 году оцениваются примерно в 0,45 миллиарда долларов США. Рынок быстро растет из-за растущей урбанизации, расширения транспортной инфраструктуры и растущего внимания правительства к цифровизации для обороны. Растущее внедрение ИИ и облачных платформ в коммерческом, автомобильном и оборонном секторах значительно повышает спрос на рынке.

Доля рынка военных облачных вычислений

Военную индустрию облачных вычислений в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- General Dynamics Corporation (США)

- Microsoft (США)

- Amazon.com, Inc (AWS) (США)

- Лейдос (США)

- Accenture (Ирландия)

- Oracle (США)

- Google LLC (США)

- IBM (США)

- SAIC (США)

- Atos SE (Франция)

- Фалес (Франция)

- Капгемини (Франция)

- BAE Systems (Великобритания)

- Cisco Systems, Inc. (США)

- Dell Inc (США)

- RTX (США)

- Lockheed Martin Corporation (США)

Последние разработки на рынке военных облачных вычислений

- В январе 2026 года ВВС США заключили контракт с Amazon Web Services на сумму 581,3 миллиона долларов США на продолжение эксплуатации облачной платформы Cloud One, ее корпоративной военной облачной платформы, до 2028 года, что подчеркивает продолжающийся переход Пентагона к безопасным масштабируемым облачным вычислениям.

- В январе 2026 года Microsoft выиграла контракт на 170,4 млн долларов от ВВС США на предоставление услуг облачных вычислений для программы Cloud One, укрепив роль Microsoft Azure в поддержке безопасной военной облачной инфраструктуры.

- В декабре 2025 года Министерство обороны США заключило с Hewlett Packard Enterprise 10-летний контракт на сумму 931 млн долларов США на модернизацию наиболее чувствительных центров обработки данных DISA с помощью гибридной локальной облачной платформы с использованием HPE GreenLake, направленной на предоставление возможностей в публичном облачном стиле с нулевым уровнем доверия.

- В ноябре 2025 года Google Cloud выиграла новый контракт НАТО, описанный как многомиллионная сделка, для предоставления безопасных изолированных облачных услуг для военного использования, поддержки секретных данных, ИИ и аналитики в рамках движения НАТО к безопасной, суверенной военной облачной инфраструктуре.

- В апреле 2025 года Oracle получила заказ на выполнение задач по контракту JWCC Министерства обороны США на предоставление Агентству по управлению корпоративными облаками армии США безопасных услуг многооблачных вычислений и хранения данных с использованием Oracle Defense Cloud.

- В марте 2025 года Oracle объявила о том, что будет предоставлять воздушные, изолированные облачные и ИИ-услуги для военного и оборонного министерства Сингапура, отметив свою первую сделку в Юго-Восточной Азии, чтобы обеспечить безопасный анализ на основе ИИ для секретных военных сетей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.