Global Military Radar Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.42 Billion

USD

24.71 Billion

2024

2032

USD

13.42 Billion

USD

24.71 Billion

2024

2032

| 2025 –2032 | |

| USD 13.42 Billion | |

| USD 24.71 Billion | |

| % | |

|

Сегментация мирового рынка военных радаров по типу радара (наземного, морского, воздушного и космического), компоненту (антенна, передатчик, дуплексер, приемник и другие), области применения (противовоздушная и противоракетная оборона, разведка, наблюдение и рекогносцировка, навигация и наведение оружия, осведомлённость о космической обстановке и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка военных радаров

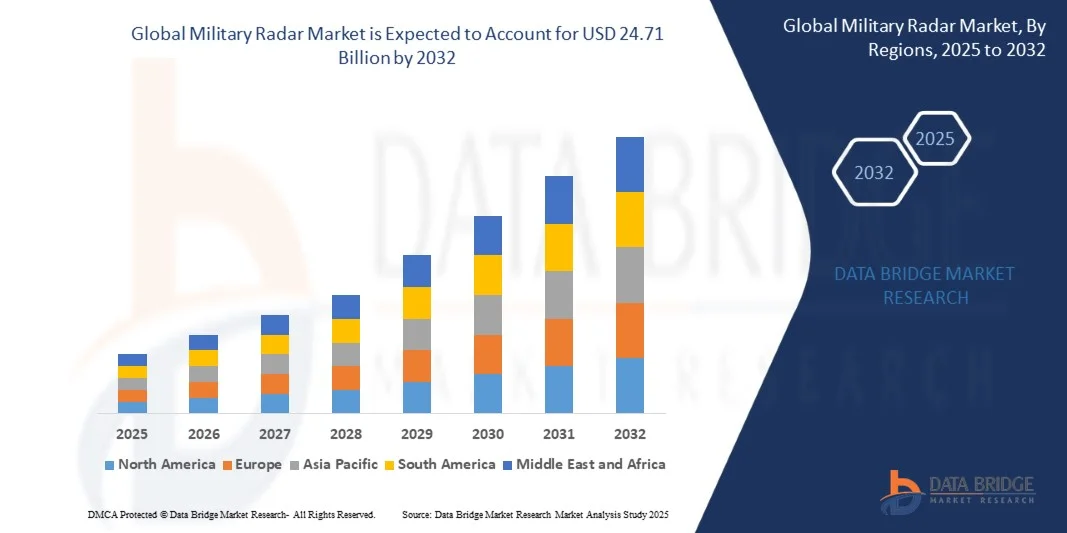

- Объем мирового рынка военных радаров оценивался в 13,42 млрд долларов США в 2024 году и, как ожидается, достигнет 24,71 млрд долларов США к 2032 году при среднегодовом темпе роста 7,93% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен ростом расходов на оборону во всем мире, ускоренной модернизацией вооруженных сил и растущим спросом на современные системы наблюдения и обнаружения угроз.

- Увеличение инвестиций в военно-морские, воздушные и наземные системы обороны, а также технологические достижения в области радиолокационных систем, таких как АФАР (активная электронно-сканирующая антенная решетка) и многофункциональные радары, способствуют расширению рынка.

Анализ рынка военных радаров

- На рынке наблюдается стремительная технологическая эволюция с интеграцией искусственного интеллекта, машинного обучения и сетевых операций для улучшения обнаружения целей, точности отслеживания и времени реагирования на угрозы.

- Расширение рынка беспилотных летательных аппаратов (БПЛА), систем противоракетной обороны и решений по управлению полем боя способствует повышению спроса на современные радиолокационные системы.

- Северная Америка доминировала на рынке военных радаров, завоевав наибольшую долю выручки в 39,5% в 2024 году благодаря увеличению оборонных бюджетов, модернизации военной инфраструктуры и росту инвестиций в современные системы наблюдения и обнаружения угроз. Присутствие крупных оборонных подрядчиков и технологически передовых военных программ дополнительно укрепляет региональное доминирование.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка военных радаров , что обусловлено быстрой модернизацией вооруженных сил, усилением геополитической напряженности и ростом спроса на передовые радиолокационные решения в таких странах, как Китай, Япония и Южная Корея.

- Наземные радары заняли наибольшую долю рынка в 2024 году благодаря их широкому применению в системах безопасности границ, наблюдения за побережьем и наземных оборонных сетях. Эти системы обеспечивают надежное обнаружение самолетов, ракет и наземных угроз на обширных территориях, что делает их предпочтительным выбором для национальных оборонных ведомств.

Область применения отчета и сегментация рынка военных радаров

|

Атрибуты |

Ключевые аспекты рынка военных радаров |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка военных радаров

«Растущее применение современных радиолокационных систем в оборонных целях»

- Растущее использование современных радиолокационных систем меняет подходы к военному наблюдению и обороне, обеспечивая обнаружение угроз в режиме реального времени и ситуационную осведомлённость. Возможности слежения с высоким разрешением и раннего оповещения позволяют принимать мгновенные решения, особенно в зонах боевых действий, где быстрое обнаружение воздушных, морских и наземных угроз имеет решающее значение. Это приводит к повышению оперативной эффективности, снижению рисков безопасности и улучшению процесса принятия стратегических решений. Кроме того, интеграция с мобильными командными центрами обеспечивает непрерывный мониторинг в динамичной обстановке, поддерживая совместные операции сил в различных областях.

- Растущий спрос на радиолокационные решения для удалённых и труднодоступных территорий ускоряет внедрение мобильных, портативных и сетевых радиолокационных платформ. Эти системы особенно эффективны для обеспечения безопасности границ, морского наблюдения и мониторинга поля боя, помогая сократить задержки обнаружения и обеспечить своевременное военное вмешательство. Правительства всё больше инвестируют в надёжные и всепогодные радиолокационные системы, способные работать в экстремальных условиях, что повышает надёжность развёртывания. Эта тенденция подкрепляется программами модернизации обороны и многонациональными учениями, которые подчёркивают важность универсальных радиолокационных систем.

- Интеграция радаров с искусственным интеллектом, системами радиоэлектронной борьбы и платформами управления делает эти системы весьма привлекательными для комплексных оборонительных операций. Вооружённые силы получают преимущества от более точного целеуказания, улучшенной приоритизации угроз и снижения операционного риска, что в конечном итоге повышает общую эффективность миссии. Предиктивная аналитика и автоматическое распознавание угроз обеспечивают более быстрое реагирование, а взаимодействие с БПЛА и спутниковыми сетями обеспечивает многоуровневую ситуационную осведомлённость. Такая интеграция повышает боеготовность и тактическое превосходство.

- Например, в 2023 году несколько оборонных ведомств Европы и Северной Америки сообщили об улучшении ситуационной осведомлённости и ускорении нейтрализации угроз после развёртывания многофункциональных радиолокационных систем нового поколения. Эти платформы повысили точность сопровождения целей и боевую готовность, укрепив национальную безопасность. Внедрение этих систем также привело к улучшению координации между подразделениями ПВО, ВМС и сухопутными войсками, продемонстрировав стратегические преимущества современных радиолокационных систем. Кроме того, успешные полевые испытания выявили повышение надёжности системы и снижение уровня ложных срабатываний.

- Внедрение современных радаров ускоряет развитие стратегических оборонных возможностей, но его эффективность зависит от постоянных инноваций, системной интеграции и доступности. Производителям необходимо сосредоточиться на локальных решениях, программах обучения и высокопроизводительных конструкциях, чтобы в полной мере удовлетворить растущий спрос. Постоянная модернизация и модульная конструкция обеспечивают масштабируемость для удовлетворения меняющихся требований задач, а оптимизация затрат и стандартизация систем способствуют более широкому внедрению в средних и малых силах обороны.

Динамика рынка военных радаров

Водитель

«Рост расходов на оборону и модернизация военной инфраструктуры»

- Рост оборонных бюджетов во всем мире стимулирует инвестиции в современные радиолокационные технологии. Правительства отдают приоритет приобретению многофункциональных и сетецентричных радиолокационных систем для повышения национальной безопасности и боеготовности. Расширенное финансирование позволяет проводить исследования в области высокочастотных, дальнобойных и малозаметных радаров, стимулируя инновации. Оборонные альянсы и программы закупок также ускоряют глобальное внедрение совместимых радиолокационных систем.

- Растущее внимание к наблюдению за воздушными, морскими и наземными объектами обороны способствует расширению рынка, особенно в регионах с геополитической напряжённостью. Современные радары обеспечивают своевременное обнаружение враждебных угроз, усиливая военно-стратегический потенциал. Страны инвестируют в многодоменные радиолокационные сети, способные обнаруживать малозаметные самолёты, беспилотники и баллистические ракеты. Такое комплексное покрытие укрепляет национальную безопасность и оперативную уверенность на различных театрах военных действий.

- Использование радаров в системах противоракетной обороны, раннего оповещения и радиоэлектронной борьбы растёт во всех вооружённых силах, способствуя общему росту рынка. Радиолокационные системы, интегрированные с сетями противоракетной обороны, повышают точность перехвата и сокращают время реагирования, а совместимость с системами радиоэлектронной борьбы позволяет обнаруживать угрозы с помощью глушения и спуфинга. Эти усовершенствования способствуют модернизации вооружённых сил и повышению боеспособности всех родов войск.

- Например, в 2022 году несколько стран НАТО расширили свои программы модернизации радиолокационных систем, значительно увеличив использование высокочастотных и многофункциональных радиолокационных систем для комплексного мониторинга ситуации на поле боя. Это привело к улучшению отслеживания угроз в режиме реального времени, улучшению связи между воинскими подразделениями и повышению уровня боевой готовности. Инвестиции также способствовали проведению совместных учений и испытаний на совместимость между странами-союзниками, продемонстрировав оперативную слаженность.

- В то время как растущие оборонные бюджеты и усилия по модернизации стимулируют рост, устойчивые технологические инновации и надежное производство остаются важнейшими условиями для сохранения конкурентоспособности. Постоянные НИОКР в области миниатюризации радаров, энергоэффективности и автоматического распознавания целей имеют решающее значение для удовлетворения меняющихся потребностей в обороне. Стратегическое партнерство между оборонными подрядчиками и государственными ведомствами дополнительно стимулирует внедрение и расширение рынка.

Сдержанность/Вызов

«Высокие системные затраты и технологическая сложность»

- Высокая стоимость приобретения и обслуживания современных военных радиолокационных систем ограничивает их применение в небольших или ограниченных по бюджету силах обороны. Высокая цена может ограничивать широкое распространение и доступность. Расходы на жизненный цикл, включая калибровку, обновление программного обеспечения и обучение персонала, создают дополнительное финансовое бремя. Разработка экономически эффективных альтернатив без ущерба для производительности — сложная задача.

- Во многих регионах наблюдается нехватка квалифицированного персонала, способного эксплуатировать, обслуживать и интегрировать сложные радиолокационные платформы. Отсутствие технических знаний и инфраструктуры снижает эффективность эксплуатации и замедляет развертывание. Для обеспечения эффективного использования системы необходимы специализированные программы обучения и обучение на основе моделирования. Нехватка рабочей силы может препятствовать своевременному развертыванию, особенно в развивающихся странах.

- Проблемы в цепочке поставок, включая дефицит компонентов и логистические трудности, могут повлиять на бесперебойность производства радаров и доступность систем, что негативно скажется на обороноспособности. Задержки с поставками полупроводниковых микросхем, радиочастотных компонентов и высокоточных датчиков могут замедлить реализацию программы и ограничить оперативное развертывание. Географические и политические факторы также влияют на поставку критически важных материалов, что дополнительно увеличивает риски, связанные со сроками проекта.

- Например, в 2023 году несколько оборонных программ в Азиатско-Тихоокеанском регионе столкнулись с задержками проектов из-за ограниченной доступности высокочастотных радиолокационных компонентов, что повлияло на сроки эксплуатации и стратегического развертывания. Эти задержки повлияли на графики обучения, ввода оборудования в эксплуатацию и испытаний на совместимость. Производителям и оборонным ведомствам пришлось скорректировать планы закупок и эксплуатации, чтобы снизить риски, связанные с нехваткой компонентов.

- Несмотря на продолжающееся развитие радиолокационных технологий, критически важными остаются вопросы стоимости, технической сложности и ограничений цепочки поставок. Производителям и оборонным ведомствам необходимо сосредоточиться на модульных конструкциях, масштабируемом производстве и комплексном обучении, чтобы раскрыть долгосрочный рыночный потенциал. Внедрение гибких стратегий закупок, локального снабжения и передовых производственных технологий может дополнительно снизить эксплуатационные риски и повысить глобальную доступность систем.

Рынок военных радаров

Рынок сегментирован по типу радара, компонентам и области применения.

• По радару

В зависимости от типа радаров рынок военных радаров сегментируется на системы наземного, морского, воздушного и космического базирования. Наземные радары заняли наибольшую долю рынка в 2024 году благодаря их широкому применению в системах обеспечения безопасности границ, наблюдения за побережьем и наземных оборонных сетях. Эти системы обеспечивают надежное обнаружение самолетов, ракет и наземных угроз на обширных территориях, что делает их предпочтительным выбором для национальных оборонных ведомств.

Ожидается, что сегмент воздушного базирования будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено всё более широким внедрением бортовых систем дальнего радиолокационного обнаружения и управления (ДРЛОиУ) для тактического наблюдения, быстрого обнаружения угроз и повышения эксплуатационной гибкости. Бортовые радары обеспечивают мобильность, высокие точки обзора и интеграцию с системами управления и контроля, что делает их идеальными для критически важных задач в режиме реального времени.

• По компонентам

По компонентному составу рынок военных радаров сегментируется на антенны, передатчики, дуплексеры, приёмники и другие. Антенны заняли наибольшую долю рынка в 2024 году благодаря своей важной роли в передаче сигнала, захвате целей и точном обнаружении угроз на различных радиолокационных платформах.

Ожидается, что сегмент передатчиков будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено технологическим прогрессом в области создания мощных и компактных радиолокационных передатчиков. Эти компоненты повышают мощность сигнала, дальность действия и точность обнаружения, обеспечивая поддержку критически важных военных операций и разведывательных миссий.

• По применению

По области применения рынок военных радаров сегментируется на следующие категории: системы противовоздушной и противоракетной обороны, разведки, наблюдения и рекогносцировки (ISR), навигации и наведения оружия, осведомлённости о космической обстановке и другие. Наибольшую долю выручки рынка в 2024 году заняли системы противовоздушной и противоракетной обороны, что обусловлено ростом инвестиций в многоуровневые стратегии обороны и защиту от воздушных угроз.

Ожидается, что сегмент разведки, наблюдения и наблюдения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему спросу на разведку поля боя в режиме реального времени, автоматизированное распознавание целей и сетевые системы наблюдения. Эти приложения повышают ситуационную осведомлённость и способствуют своевременному принятию решений в ходе оборонных операций.

Региональный анализ рынка военных радаров

- Северная Америка доминировала на рынке военных радаров, завоевав наибольшую долю выручки в 39,5% в 2024 году благодаря увеличению оборонных бюджетов, модернизации военной инфраструктуры и росту инвестиций в современные системы наблюдения и обнаружения угроз. Присутствие крупных оборонных подрядчиков и технологически передовых военных программ дополнительно укрепляет региональное доминирование.

- Силы обороны в регионе высоко ценят обнаружение угроз в реальном времени, многофункциональные радиолокационные возможности и тесную интеграцию с системами управления и контроля. Это обеспечивает быстрое понимание ситуации и повышает оперативную готовность.

- Широкое внедрение поддерживается мощными государственными инициативами, стратегическими альянсами и обширными НИОКР в области радиолокационных технологий, что превращает Северную Америку в важнейший центр как внутреннего развертывания, так и экспорта военных радиолокационных систем.

Обзор рынка военных радаров США

Рынок военных радаров США в 2024 году занял наибольшую долю выручки в Северной Америке благодаря модернизации бортовых, морских и наземных радиолокационных систем. Растущее внимание к противоракетной обороне, раннему предупреждению, разведке, наблюдению и рекогносцировке (ISR) стимулирует спрос. Расширение интеграции с платформами обнаружения угроз на базе искусственного интеллекта и сетецентрического ведения боевых действий повышает эксплуатационную эффективность и сокращает время реагирования. Более того, партнерство между государственными оборонными ведомствами и частными производителями радаров ускоряет внедрение радиолокационных технологий нового поколения.

Обзор европейского рынка военных радаров

Ожидается, что европейский рынок военных радаров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено программами модернизации обороны и увеличением инвестиций в системы морского и воздушного наблюдения. Растущая геополитическая напряжённость в сочетании со строгим оборонным регулированием стимулируют развёртывание современных многофункциональных радиолокационных платформ. Европейские вооружённые силы всё чаще используют радиолокационные решения для разведки, рекогносцировки, противоракетной обороны и навигации в сухопутных, воздушных и военно-морских силах.

Обзор рынка военных радаров Великобритании

Ожидается, что рынок военных радаров Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено правительственными инициативами по модернизации существующей радиолокационной инфраструктуры и развертыванию систем наблюдения нового поколения. Спрос на комплексные решения для противовоздушной обороны, раннего оповещения и мониторинга прибрежной зоны способствует росту. Кроме того, акцент Великобритании на передовых оборонных технологиях в сочетании с тесным сотрудничеством с отечественными и зарубежными производителями радаров стимулирует расширение рынка.

Обзор рынка военных радаров в Германии

Ожидается, что рынок военных радаров Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать внедрение высокопроизводительных радиолокационных систем для разведки, наблюдения, противовоздушной и противоракетной обороны, а также военно-морского применения. Развитая экосистема оборонных исследований и разработок Германии и ориентация на технологические инновации способствуют внедрению многофункциональных и сетевых радиолокационных систем. Интеграция с передовыми платформами управления и контроля обеспечивает повышение ситуационной осведомлённости и оперативной эффективности.

Обзор рынка военных радаров в Азиатско-Тихоокеанском регионе

Ожидается, что рынок военных радаров Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено увеличением расходов на оборону, проблемами региональной безопасности и модернизацией вооружённых сил в таких странах, как Китай, Индия, Япония и Южная Корея. Развёртывание бортовых, морских и наземных радиолокационных систем, а также систем обнаружения угроз и мобильных радиолокационных платформ с искусственным интеллектом ускоряет рост рынка. Государственные инициативы, стимулирующие внутреннее оборонное производство и закупки, дополнительно способствуют внедрению этих систем в регионе.

Обзор рынка военных радаров Японии

Ожидается, что рынок военных радаров Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря увеличению расходов на оборону, потребности в современных системах противовоздушной и противоракетной обороны и стратегическому фокусу на возможностях разведки, наблюдения и рекогносцировки (ISR). Внедрение Японией сетевых радиолокационных решений для раннего оповещения, морского наблюдения и мониторинга воздушного пространства является движущей силой роста. Интеграция с системами обороны союзников и передовой инфраструктурой командования и управления дополнительно повышает эксплуатационную эффективность.

Обзор рынка военных радаров в Китае

В 2024 году китайский рынок военных радаров обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом оборонного бюджета страны, быстрой модернизацией вооружённых сил и развитием отечественных радиолокационных технологий. Китай активно инвестирует в бортовые, морские и космические радиолокационные системы, а также в современные многофункциональные радары для разведки, наблюдения и противоракетной обороны. Стремление к интеллектуальным и сетецентричным военным возможностям в сочетании с государственной поддержкой оборонного производства значительно стимулирует развитие рынка.

Доля рынка военных радаров

В отрасли военных радаров лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- L3Harris Technologies, Inc. (США)

- BAE Systems (Великобритания)

- Leonardo SpA (Италия)

- General Dynamics Corporation (США)

- Корпорация Lockheed Martin (США)

- Northrop Grumman (США)

- RTX (США)

- Airbus (Нидерланды/Франция)

- Фалес (Франция)

- Saab (Швеция)

Последние разработки на рынке военных радаров

- В декабре 2024 года Управление программы оборонных закупок (DAPA) Южной Кореи одобрило план модернизации боевого самолёта Boeing F-15K Slam Eagle. Усовершенствования направлены на критически важные компоненты, включая современные радиолокационные системы, для повышения эксплуатационных возможностей, живучести и эффективности выполнения задач самолётов F-15K, находящихся в настоящее время на вооружении ВВС Республики Корея (RoKAF). Ожидается, что эта модернизация повысит боеготовность ВВС и увеличит рыночный спрос на программы модернизации радиолокационных систем и авионики.

- В июле 2024 года компания Raytheon, подразделение RTX, заключила контракт на 1,2 млрд долларов США на поставку в Германию дополнительных систем противоракетной обороны и авиационных систем Patriot. Контракт включает в себя поставку радаров Patriot конфигурации 3+, пусковых установок, пунктов управления, запасных частей и услуг поддержки. Это развитие укрепляет инфраструктуру противовоздушной обороны Германии, повышает возможности обнаружения угроз и реагирования на них, а также положительно влияет на мировой рынок современных военных радаров и систем противоракетной обороны.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.