Global Millimeter Wave Radar Vision System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

32.69 Billion

USD

543.52 Billion

2025

2033

USD

32.69 Billion

USD

543.52 Billion

2025

2033

| 2026 –2033 | |

| USD 32.69 Billion | |

| USD 543.52 Billion | |

| % | |

|

Глобальный рынок систем радиолокационного зрения миллиметрового диапазона: сегментация по компонентам (дисплеи, камеры, процессоры, датчики и управляющая электроника), платформам (самолеты и вертолеты), системам (бортовой самописец, бортовой самописец, быстродоступный самописец и регистратор данных) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка систем радиолокационного зрения миллиметрового диапазона

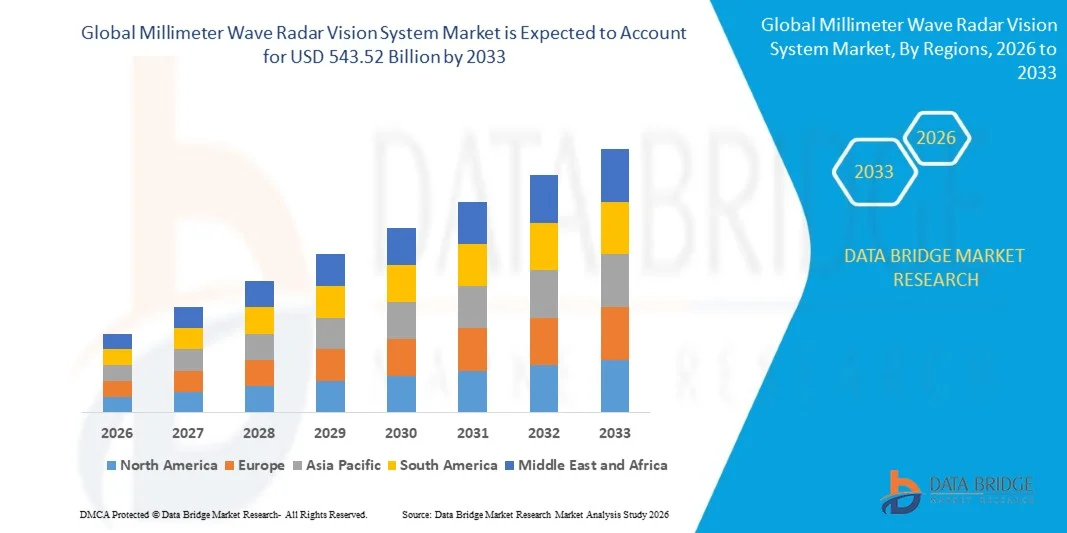

- Объем мирового рынка систем визуального видения на основе миллиметровых волн в 2025 году оценивался в 32,69 млрд долларов США и, как ожидается, достигнет 543,52 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 42,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых систем помощи водителю (ADAS) и беспилотных автомобилей, увеличением спроса на улучшенные функции безопасности и ростом инвестиций в автомобильные радарные технологии.

- Расширение применения радиолокационных систем миллиметрового диапазона в промышленной автоматизации, робототехнике и интеллектуальной инфраструктуре способствует дальнейшему развитию рынка.

Анализ рынка систем радиолокационного зрения миллиметрового диапазона

- Рынок демонстрирует стремительный рост благодаря растущему вниманию к безопасности транспортных средств, системам предотвращения столкновений и инновациям в области технологий автономного вождения.

- Внедрение таких технологий дополнительно поддерживается государственными нормативными актами и стандартами, способствующими развитию автономных транспортных средств и интеллектуальных решений в сфере мобильности, которые требуют надежных радиолокационных технологий.

- Северная Америка доминировала на рынке систем радиолокационного зрения миллиметрового диапазона, занимая наибольшую долю выручки в 38,50% в 2025 году. Это стало возможным благодаря активному внедрению передовых технологий безопасности в автомобильной промышленности и оборонных приложениях, а также увеличению инвестиций в беспилотные летательные аппараты.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый высокий темп роста на мировом рынке систем визуального радиолокационного обнаружения миллиметрового диапазона , чему способствуют быстрое внедрение технологий в автомобильной и аэрокосмической отраслях, правительственные инициативы по развитию интеллектуального транспорта и расширение оборонных бюджетов в таких странах, как Китай, Япония и Индия.

- В 2025 году сегмент датчиков занимал наибольшую долю рынка по выручке, что обусловлено важнейшей ролью высокоточных радарных и лидарных датчиков в точном обнаружении объектов и картировании окружающей среды. Сенсорные технологии обеспечивают ситуационную осведомленность в реальном времени для автономных транспортных средств, промышленной автоматизации и оборонных приложений, что делает их предпочтительным выбором для передовых радиолокационных систем машинного зрения.

Обзор отчета и сегментация рынка систем радиолокационного зрения миллиметрового диапазона

|

Атрибуты |

Ключевые рыночные тенденции в области систем визуального видения на миллиметровых волнах. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка систем визуального видения на миллиметровых волнах

«Расцвет передовых радиолокационных систем машинного зрения в автомобильной и промышленной отраслях»

• Растущая интеграция радиолокационных систем миллиметрового диапазона (ммВ) преобразует безопасность в автомобилестроении и промышленную автоматизацию, обеспечивая высокоточное обнаружение объектов и мониторинг окружающей среды в реальном времени. Эти системы улучшают предотвращение столкновений, адаптивный круиз-контроль и автономную навигацию, что приводит к повышению безопасности и эффективности эксплуатации.

• Растущий спрос на интеллектуальные транспортные системы и беспилотные автомобили ускоряет внедрение радиолокационных систем миллиметрового диапазона. Эти системы особенно эффективны в неблагоприятных погодных условиях и условиях плохой видимости, обеспечивая точное обнаружение транспортных средств, пешеходов и препятствий, тем самым способствуя повышению безопасности дорожного движения.

• Развитие технологий объединения данных с датчиков и анализа радиолокационных данных с использованием искусственного интеллекта делает системы миллиметрового диапазона более надежными и универсальными. Автомобильные производители и промышленные предприятия получают выгоду от прогнозируемого технического обслуживания, точного мониторинга и улучшенной ситуационной осведомленности, что снижает эксплуатационные риски и повышает эффективность.

• Например, в 2023 году несколько немецких автопроизводителей интегрировали радарные системы миллиметрового диапазона следующего поколения в автомобили класса люкс и коммерческий транспорт, что привело к улучшению реакции системы предотвращения столкновений на 30% и повышению уверенности водителя.

• Хотя радиолокационные системы миллиметрового диапазона стимулируют инновации в автономном транспорте и промышленной автоматизации, их внедрение зависит от дальнейшего технологического развития, оптимизации затрат и получения разрешений регулирующих органов. Заинтересованные стороны должны сосредоточиться на масштабируемых, высокоточных и совместимых решениях, чтобы извлечь выгоду из роста рынка.

Динамика рынка систем визуального видения на миллиметровых волнах

Водитель

«Растущее внедрение автономных транспортных средств и передовых систем помощи водителю»

• Растущее внедрение автономных транспортных средств (АТС) и передовых систем помощи водителю (ADAS) подталкивает автопроизводителей к интеграции радиолокационных систем миллиметрового диапазона в качестве ключевой технологии безопасности и навигации. Эти системы поддерживают адаптивный круиз-контроль, помощь в удержании полосы движения и предотвращение столкновений, повышая общую безопасность дорожного движения.

• Автомобильные производители все больше осознают конкурентные преимущества, которые предоставляют радарные системы безопасности, включая улучшенное восприятие в неблагоприятных погодных условиях, возможности ночного видения и точное обнаружение объектов. Это осознание стимулирует инвестиции и внедрение таких систем в автомобилях класса люкс, коммерческом и пассажирском транспорте.

• Государственные нормативные акты и требования безопасности, такие как рекомендации Euro NCAP и NHTSA США, побуждают производителей внедрять радарные системы миллиметрового диапазона для соответствия стандартам и повышения рейтингов безопасности. Инициативы государственного сектора, направленные на развитие интеллектуальных транспортных систем, дополнительно способствуют росту рынка.

• Например, в 2022 году крупные американские автопроизводители внедрили технологию миллиметровых волновых радаров во все новые модели автомобилей, чтобы соответствовать более строгим правилам безопасности и ожиданиям потребителей в отношении безопасности, что значительно увеличило темпы внедрения.

• Хотя внедрение автономных и полуавтономных транспортных средств ускоряет рост рынка, для обеспечения широкого распространения необходимо решить такие проблемы, как высокие затраты, требования к калибровке датчиков и совместимость систем.

Сдержанность/Вызов

«Высокая стоимость современных радиолокационных систем и сложность их интеграции»

• Высокая стоимость радиолокационных систем миллиметрового диапазона, особенно тех, которые интегрированы с технологиями искусственного интеллекта и объединения данных с датчиков, ограничивает их внедрение в сегментах автомобилей среднего и бюджетного класса. Стоимость остается ключевым препятствием для широкого применения в автомобильной и промышленной отраслях.

• Сложная интеграция с существующей автомобильной электроникой и системами промышленной автоматизации требует квалифицированных инженеров и точной калибровки, что увеличивает время и стоимость внедрения. Отсутствие стандартизированных интеграционных фреймворков может препятствовать внедрению на различных платформах.

• Ограничения в цепочке поставок высокоточных радиолокационных компонентов, включая полупроводники и антенны, еще больше ограничивают проникновение на рынок. Задержки в доступности компонентов могут повлиять на графики производства и замедлить внедрение на развивающихся рынках.

• Например, в 2023 году несколько автомобильных и промышленных производителей в Азиатско-Тихоокеанском регионе сообщили о задержках в развертывании из-за ограниченной доступности современных радарных датчиков и проблем с интеграцией, что подчеркивает необходимость надежного управления цепочкой поставок.

• Хотя технологические достижения продолжают совершенствовать радиолокационные системы миллиметрового диапазона, решение проблем, связанных со стоимостью, сложностью и поставками, имеет решающее значение. Участники рынка должны сосредоточиться на модульных, масштабируемых и совместимых решениях, чтобы обеспечить широкое распространение и долгосрочный рост.

Обзор рынка систем визуализации на основе миллиметровых радиолокационных станций

Рынок систем радиолокационного зрения миллиметрового диапазона сегментирован на основные категории по компонентам, платформам и системам.

• По компонентам

По компонентам рынок сегментируется на дисплеи, камеры, процессоры, датчики и управляющую электронику. В 2025 году сегмент датчиков занимал наибольшую долю рынка по объему выручки, что обусловлено важнейшей ролью высокоточных радарных и лидарных датчиков в точном обнаружении объектов и картировании окружающей среды. Сенсорные технологии обеспечивают ситуационную осведомленность в реальном времени для автономных транспортных средств, промышленной автоматизации и оборонных приложений, что делает их предпочтительным выбором для передовых систем радиолокационного зрения.

Ожидается, что сегмент процессоров продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущее внедрение процессоров с поддержкой искусственного интеллекта и машинного обучения для анализа данных в реальном времени, прогнозирующего технического обслуживания и повышения производительности системы. Высокоскоростные процессоры особенно важны для интеграции множества входных данных от датчиков и обеспечения быстрого принятия решений в динамичных условиях, что способствует более безопасной и эффективной работе.

• По платформе

В зависимости от платформы рынок сегментируется на самолеты с неподвижным крылом и вертолеты. В 2025 году наибольшую долю рынка занимал сегмент вертолетов, чему способствовало широкое использование дронов и БПЛА для наблюдения, логистики и инспекционных задач. Вертолетные платформы выигрывают от способности волновых радиолокационных систем обнаруживать препятствия и перемещаться в ограниченных или сложных пространствах.

Ожидается, что сегмент самолетов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, что объясняется расширением их применения в системах дальнего наблюдения, картографирования и автономной авиации. Платформы с самолетами используют радиолокационные системы для высокоточного обнаружения объектов на больших территориях, что повышает эффективность и безопасность эксплуатации.

• По системе

В зависимости от типа системы рынок сегментируется на бортовые самописцы, регистраторы полетных данных, быстродоступные регистраторы и регистраторы данных. Сегмент регистраторов полетных данных занимал наибольшую долю рынка по объему выручки в 2025 году, чему способствовали нормативные требования и острая необходимость в мониторинге безопасности и анализе инцидентов. Регистраторы полетных данных, интегрированные с радиолокационными системами, обеспечивают точную запись эксплуатационных параметров, повышая безопасность полетов и облегчая послеполетный анализ.

Ожидается, что сегмент регистраторов с быстрым доступом продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущая потребность в быстром доступе к записанным данным для технического обслуживания, расследования аварий и оперативного мониторинга в режиме реального времени. Эти системы позволяют быстрее принимать решения и сокращать время простоя в аэрокосмической и оборонной отраслях.

Региональный анализ рынка систем радиолокационного зрения миллиметрового диапазона

• Северная Америка доминировала на рынке систем радиолокационного зрения миллиметрового диапазона, занимая наибольшую долю выручки в 38,50% в 2025 году, что обусловлено активным внедрением передовых технологий безопасности в автомобильной промышленности и оборонных приложениях, а также увеличением инвестиций в беспилотные летательные аппараты и системы автономного вождения.

• Потребители и предприятия в регионе высоко ценят надежность, точность и возможности обнаружения в режиме реального времени, которые обеспечивают радиолокационные системы миллиметрового диапазона, все чаще интегрируемые в транспортные средства, беспилотные летательные аппараты и платформы наблюдения.

• Широкое распространение этих технологий дополнительно поддерживается государственными нормативными актами, направленными на повышение безопасности транспортных средств, высокими инвестициями в НИОКР в области радиолокационных технологий и растущей тенденцией к созданию автономных и полуавтономных платформ, что делает системы миллиметрового диапазона предпочтительным решением в автомобильной и аэрокосмической отраслях.

Анализ рынка систем визуального видения на основе миллиметровых волн в США

В 2025 году рынок систем визуального видения на основе миллиметровых волн в США занял наибольшую долю выручки в Северной Америке, чему способствовали быстрые темпы развития систем помощи водителю (ADAS) и автономных транспортных средств. Ключевые автопроизводители и оборонные ведомства все чаще используют радиолокационные системы высокого разрешения для предотвращения столкновений, навигации и наблюдения. Кроме того, мощная государственная поддержка и финансирование радиолокационных технологий следующего поколения в сочетании с хорошо развитой автомобильной экосистемой значительно способствуют расширению рынка.

Анализ рынка систем визуализации миллиметрового диапазона в Европе

Ожидается, что рынок миллиметровых радиолокационных систем визуального обнаружения в Европе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в первую очередь благодаря ужесточению правил безопасности транспортных средств, растущему внедрению беспилотных автомобилей и инвестициям в интеллектуальные решения для мобильности. Урбанизация и растущее внимание к снижению количества дорожно-транспортных происшествий способствуют интеграции радиолокационных систем как в автомобильную, так и в промышленную отрасли. В регионе также наблюдается расширение применения систем на аэрокосмических и оборонных платформах, что способствует общему росту рынка.

Анализ рынка систем визуального видения на основе миллиметровых волн в Великобритании

Ожидается, что рынок систем визуального обнаружения с использованием миллиметровых волн в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в интеллектуальные транспортные системы и испытания беспилотных автомобилей. Поддержка правительством проектов в области подключенной мобильности в сочетании с потребностью в повышении безопасности дорожного движения и предотвращении столкновений стимулирует внедрение радарных сенсорных технологий в автомобильную и коммерческую технику.

Анализ рынка систем визуального видения на основе миллиметровых волн в Германии.

Ожидается, что рынок систем миллиметрового диапазона радиолокационного зрения в Германии продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют развитая инфраструктура автомобилестроения, исследования и разработки в области технологий ADAS, а также акцент страны на устойчивые и безопасные решения в сфере мобильности. Интеграция радиолокационных датчиков в легковые автомобили и коммерческий автопарк становится все более распространенной, при этом предпочтение отдается системам обнаружения с высоким разрешением, надежными и дальними возможностями, соответствующим местным стандартам безопасности автомобилей.

Анализ рынка систем миллиметрового радиолокационного зрения в Азиатско-Тихоокеанском регионе

Ожидается, что рынок систем визуального видения миллиметрового диапазона в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, технологические достижения и растущее внедрение автономных транспортных средств в таких странах, как Китай, Япония и Южная Корея. Развитие автомобильного и аэрокосмического секторов региона, поддерживаемое государственными субсидиями и инновационными центрами, ускоряет развертывание радиолокационных систем. Кроме того, рост инвестиций в дроны, беспилотные летательные аппараты и интеллектуальную транспортную инфраструктуру также способствует увеличению темпов роста рынка.

Анализ рынка систем визуального видения на основе миллиметровых волн в Японии.

Ожидается, что рынок систем радиолокационного зрения миллиметрового диапазона в Японии продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год благодаря сосредоточенности страны на разработке автономных транспортных средств, интеллектуальных транспортных систем и передовой робототехники. Японские производители оригинального оборудования и технологические компании активно интегрируют высокочастотные радиолокационные системы для систем помощи водителю (ADAS), мониторинга дорожного движения и применения в беспилотных летательных аппаратах (БПЛА). Кроме того, старение населения Японии и акцент на безопасности дорожного движения, вероятно, будут стимулировать спрос на более совершенные и надежные решения в области радиолокационного зрения.

Анализ рынка систем визуального видения на основе миллиметровых волн в Китае.

В 2025 году китайский рынок систем миллиметрового диапазона радиолокационного зрения занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется бурным развитием автомобильной и аэрокосмической отраслей страны, быстрой урбанизацией и активной государственной поддержкой проектов интеллектуального транспорта и «умных городов». Китай становится ключевым центром производства радиолокационных датчиков и систем, а растущая тенденция к внедрению электромобилей, беспилотных автомобилей и БПЛА стимулирует существенный рыночный спрос.

Доля рынка систем радиолокационного зрения миллиметрового диапазона

В отрасли систем радиолокационного зрения миллиметрового диапазона лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Honeywell International Inc. (США)

- L3Harris Technologies, Inc. (США)

- Thales Group (Великобритания)

- Компания Elbit Systems Ltd. (Израиль)

- Collins Aerospace (США)

- Transdigm Group, Inc. (США)

- Корпорация «Астроникс» (США)

- MBDA (Великобритания)

- Компания Opgal Optronic Industries Ltd. (Израиль)

- FLIR Systems, Inc. (США)

- Сафран (Франция)

- Dassault Falcon Jet Corp. (Франция)

- Gulfstream Aerospace Corporation (США)

- BAE Systems (Великобритания)

- Бомбардьер (Канада)

- Эмбраер (Бразилия)

- Корпорация Cirrus Design (США)

- Sierra Nevada Corporation (США)

- Lexavia Integrated Systems (Великобритания)

- Текстрон Инк. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.