Global Minimally Invasive Neurosurgery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.20 Billion

USD

7.80 Billion

2025

2033

USD

3.20 Billion

USD

7.80 Billion

2025

2033

| 2026 –2033 | |

| USD 3.20 Billion | |

| USD 7.80 Billion | |

| % | |

|

Глобальная минимально инвазивная сегментация рынка нейрохирургии по типу продукта (нейроэндоскопы, устройства нейростимуляции, роботизированные системы, хирургические навигационные системы и другие инструменты), применение (хирургия опухолей головного мозга, хирургия позвоночника, лечение эпилепсии, лечение болезни Паркинсона и другие неврологические приложения), конечный пользователь (больницы, ASC, специализированные неврологические клиники и академические и исследовательские институты), техника (нейроэндоскопия, стереотаксическая радиохирургия, LITT, роботизированная хирургия и другие методы) - обзор отрасли и прогноз до 2033 года

Минимально инвазивный размер рынка нейрохирургии

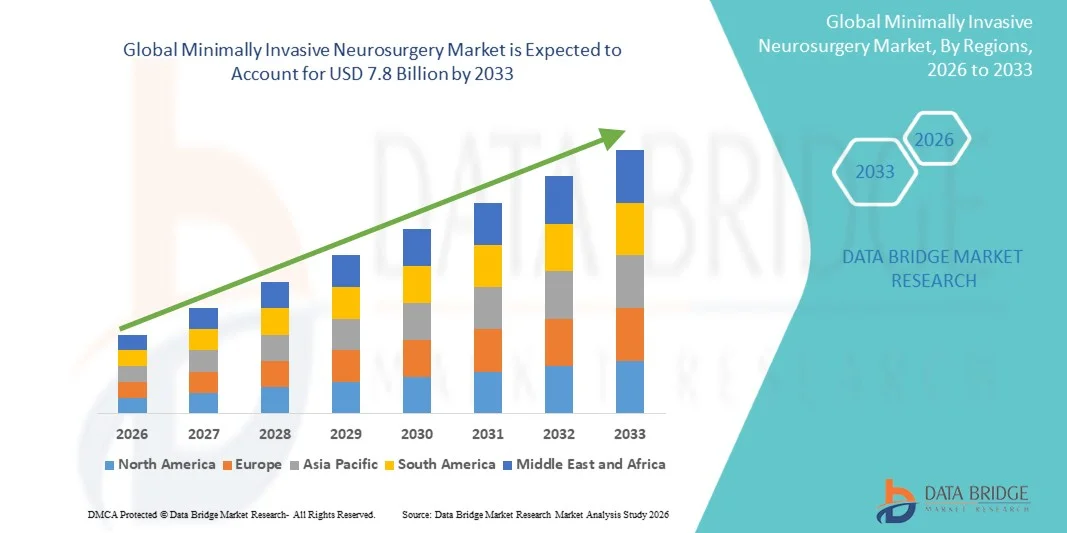

- Размер мирового рынка минимально инвазивной нейрохирургии был оценен как$3,2 млрд.в 2025 году и, как ожидается, достигнет$7,8 млрд.К 2033 году, в виде8%в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен ростом распространенности неврологических расстройств, таких как опухоли головного мозга, травмы спинного мозга, эпилепсия и болезнь Паркинсона, увеличением внедрения передовых хирургических инструментов, таких как нейроэндоскопы и хирургические платформы с роботизированной помощью, и растущим спросом на процедуры, которые минимизируют время восстановления пациента, послеоперационные осложнения и пребывание в больнице.

- Кроме того, растущие инвестиции в нейротехнологии и медицинскую робототехнику, расширение инфраструктуры здравоохранения в странах с развивающейся экономикой, увеличение гериатрического населения, восприимчивого к неврологическим состояниям, и повышение осведомленности среди хирургов и пациентов о клинических преимуществах минимально инвазивных подходов поддерживают сильное расширение глобального рынка.

Минимально инвазивный анализ рынка нейрохирургии

- Минимально инвазивная нейрохирургия, охватывающая такие методы, как нейроэндоскопия, стереотаксическая радиохирургия, лазерная интерстициальная термическая терапия (LITT) и роботизированная хирургия, позволяет хирургам выполнять сложные внутричерепные и спинальные процедуры с уменьшенным повреждением тканей, более низким риском инфекции и более быстрым восстановлением пациента по сравнению с традиционной открытой хирургией.

- Растущий спрос на минимально инвазивную нейрохирургию обусловлен увеличением заболеваемости нарушениями головного мозга и позвоночника во всем мире, быстрым технологическим прогрессом в направлении визуализации (интраоперационная МРТ и КТ), растущим внедрением нейронавигационных систем и растущим использованием роботизированных платформ, таких как Mazor X и ROSA Brain, в сложных нейрохирургических процедурах.

- Северная Америка доминировала на рынке минимально инвазивной нейрохирургии с долей 40,2% в 2025 году, поддерживаемой зрелой инфраструктурой здравоохранения, высоким объемом хирургических операций для неврологических состояний, присутствием ведущих производителей медицинских устройств, сильными структурами возмещения и высокими темпами внедрения передовых нейрохирургических платформ в Соединенных Штатах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с показателем 13,5%, что обусловлено быстрым расширением доступа к здравоохранению в Китае, Индии, Японии и Южной Корее, ростом бремени неврологических заболеваний, увеличением медицинского туризма и ростом инвестиций в передовые хирургические роботизированные и неврологические центры.

- Сегмент устройств нейростимуляции доминировал на рынке с долей 31,4% из-за его точности, более коротких кривых обучения для хирургов, снижения частоты осложнений и сильной поддержки клинических данных, подтверждающих результаты в спинномозговых и черепных процедурах.

Сфера охвата и минимально инвазивная сегментация рынка нейрохирургии

|

Атрибуты |

Минимально инвазивная нейрохирургия — ключевые рыночные идеи |

|

Сегменты покрыты |

•Тип продуктаНейроэндоскопы, устройства нейростимуляции, роботизированные системы, хирургические навигационные системы, другие инструменты •С помощью приложения: Опухолевая хирургия мозга, хирургия спинального расстройства, лечение эпилепсии, лечение болезни Паркинсона, другие неврологические применения •Конечный пользовательБольницы, амбулаторные хирургические центры (ASCs), специализированные неврологические клиники, академические и исследовательские институты •По техникеНейроэндоскопия, стереотаксическая радиохирургия, лазерная интерстициальная термическая терапия (LITT), роботизированная хирургия, другие методы |

|

Страны, охваченные |

Северная Америка: США • Канада Мексика Европа: · Германия Франция · Великобритания • Нидерланды • Швейцария • Италия • Испания · Остальная Европа Азиатско-Тихоокеанский регион: • Китай · Япония • Индия · Южная Корея • Сингапур • Австралия · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка: · Саудовская Аравия • ОАЭ · Южная Африка · Отдых в MEA Южная Америка: · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Medtronic plc (Ирландия) Stryker Corporation (США) Zimmer Biomet Holdings (США) Integra LifeSciences (США) Бостонская научная корпорация (США) Brainlab AG (Германия) Synaptive Medical (Канада) CONMED Corporation (США) NuVasive Inc (США) Karl Storz GmbH (Германия) Globus Medical (США) Microbot Medical (Израиль) |

|

Рыночные возможности |

Растущее внедрение интраоперационной визуализации и нейронавигации на основе ИИ повышает хирургическую точность и безопасность. Растущий спрос на амбулаторные и однодневные нейрохирургические процедуры стимулирует расширение минимально инвазивных программ на основе ASC. Расширение использования робототехники в хирургии позвоночника создает значительные возможности для роботизированных нейрохирургических платформ следующего поколения. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Минимально инвазивные тенденции рынка нейрохирургии

Растущее внедрение роботизированной нейрохирургии трансформирует хирургические результаты и стимулирует расширение рынка.

- Растущее внедрение роботизированных нейрохирургических платформ создает значительные возможности на мировом рынке минимально инвазивной нейрохирургии, повышая процедурную точность, уменьшая человеческие ошибки и позволяя хирургам выполнять сложные внутричерепные и спинальные операции через меньшие разрезы.

- Эти системы позволяют визуализировать в режиме реального времени 3D, фильтровать тремор и субмиллиметровую точность, значительно улучшая результаты пациентов в деликатных нейрохирургических процедурах.

- Увеличение реализации в резекции опухоли головного мозга, коррекции деформации позвоночника, глубокой стимуляции мозга (DBS) и минимально инвазивного спинального слияния поддерживает снижение кровопотери, более короткое пребывание в отделении интенсивной терапии и более быстрое возвращение к функции для пациентов.

- Растущее внимание к снижению послеоперационных осложнений, реадмиссии в больницу и общих затрат на эпизоды ускоряет инвестиции больницы в роботизированную хирургическую инфраструктуру.

- Достижения в области тактильной обратной связи, интегрированного в ИИ хирургического планирования и облачного обмена данными расширяют возможности роботизированной платформы и клинической применимости.

- Растущий интерес нейрохирургов к внедрению роботизированных систем для управления объемами сложных случаев и улучшения воспроизводимости результатов еще больше подпитывает рост рынка.

- Расширение программ обучения хирургической робототехнике и увеличение одобрения FDA новых нейрохирургических роботизированных показаний способствуют дальнейшей интеграции роботизированных решений во всем мире.

- В целом, роботизированная нейрохирургия трансформирует нейрохирургическую практику в более точную, эффективную и ориентированную на пациента модель ухода.

Минимально инвазивная динамика рынка нейрохирургии

водитель

Растущая распространенность неврологических расстройств и растущий спрос на передовые хирургические решения способствуют росту рынка.

- Растущая глобальная распространенность неврологических расстройств, включая опухоли головного мозга, стеноз позвоночника, болезнь Паркинсона, эпилепсию и цереброваскулярные заболевания, является ключевым фактором на рынке минимально инвазивной нейрохирургии, создавая устойчивый спрос на инновационные хирургические вмешательства.

- По данным Всемирной организации здравоохранения (ВОЗ), неврологические заболевания являются одной из ведущих причин инвалидности и смерти во всем мире, что усиливает спрос на эффективные и минимально разрушительные хирургические решения.

- Увеличение хирургических объемов для внутричерепных и спинальных процедур способствует внедрению нейроэндоскопов, навигационных платформ и роботизированных систем в ведущих нейрохирургических центрах.

- Рост стареющих популяций во всем мире, которые непропорционально восприимчивы к дегенеративным заболеваниям позвоночника, двигательным расстройствам и опухолям головного мозга, значительно расширяет пул пациентов для нейрохирургического вмешательства.

- Повышение осведомленности как среди хирургов, так и среди пациентов о превосходных клинических результатах, связанных с минимально инвазивными методами, включая уменьшение боли, более короткое пребывание в больнице и более низкие показатели осложнений, еще больше способствует принятию.

- Увеличение страхового покрытия и возмещения за минимально инвазивные нейрохирургические процедуры на развитых рынках снижает финансовые барьеры и поддерживает рост объема процедур.

- Расширение отделений нейрохирургии в больницах и распространение специализированных институтов нейробиологии создают благоприятные условия для быстрого внедрения технологий и расширения рынка.

Сдержанность / Вызов

Высокие капитальные затраты на современные нейрохирургические системы и ограниченная доступность квалифицированных хирургов ограничивают проникновение на рынок.

- Высокие затраты на приобретение и обслуживание роботизированных хирургических платформ, интраоперационных систем визуализации и нейронавигационной инфраструктуры представляют собой значительное ограничение для расширения рынка, особенно в чувствительных к затратам системах здравоохранения и развивающихся рынках.

- Роботизированные нейрохирургические системы, такие как Mazor X и ROSA Brain, требуют многомиллионных инвестиций наряду с существенными учебными программами, создавая барьеры для принятия для средних и общественных больниц.

- Строгие кривые обучения, связанные с передовыми малоинвазивными нейрохирургическими методами, в сочетании с ограниченной доступностью официально обученных нейрохирургов в определенных регионах, замедляют более широкое внедрение на рынке.

- Неадекватные структуры возмещения расходов в ряде развивающихся стран на минимально инвазивные процедуры нейрохирургии ограничивают рост объема и возврат инвестиций в больницы.

- Риск технических неисправностей в сложных роботизированных системах и ограниченные долгосрочные данные по безопасности для новых технологий могут замедлить доверие клиницистов и отсрочить принятие институциональных решений.

- Сроки одобрения новых нейрохирургических устройств и платформ, особенно на регулируемых рынках, таких как США и ЕС, еще больше задерживают коммерциализацию технологий.

- Эти комбинированные факторы в совокупности создают барьеры для затрат, доступа и навыков, которые выступают в качестве ключевых ограничений на мировом рынке минимально инвазивной нейрохирургии.

Минимально инвазивный рынок нейрохирургии

Рынок сегментируется на основе типа продукта, приложения, конечного пользователя и техники.

Тип продукта

На основе типа продукта глобальный рынок минимально инвазивной нейрохирургии подразделяется на нейроэндоскопы, устройства нейростимуляции, роботизированные системы, хирургические навигационные системы и другие инструменты.

Сегмент устройств нейростимуляции доминировал на рынке с самой большой долей дохода в 31,4% в 2025 году, что обусловлено широким распространением в управлении болезнью Паркинсона, основным тремором, эпилепсией и хронической болью через системы глубокой стимуляции мозга (DBS) и стимуляции спинного мозга (SCS). Сильные клинические данные, подтверждающие результаты нейростимуляции и растущие показания к ее использованию при различных неврологических состояниях, укрепляют лидерство в сегменте.

Ожидается, что в сегменте роботизированных систем будет наблюдаться самый быстрый рост на 14,7% в течение прогнозируемого периода, чему способствует растущий спрос на хирургическую точность и воспроизводимость в сложных внутричерепных и спинальных процедурах. Увеличение одобрения FDA новых роботизированных показаний, растущие капитальные затраты больниц на роботизированную инфраструктуру и сильное клиническое внедрение среди академических медицинских центров значительно способствуют расширению сегмента.

С помощью приложения

На основе применения глобальный рынок минимально инвазивной нейрохирургии сегментирован на хирургию опухолей головного мозга, хирургию спинного расстройства, лечение эпилепсии, лечение болезни Паркинсона и другие неврологические приложения.

Сегмент черепно-мозговой хирургии доминировал на рынке с долей 34,8% в 2025 году, что обусловлено растущей глобальной распространенностью первичных и метастатических опухолей головного мозга, растущим спросом на минимально инвазивные хирургические процедуры и постоянными достижениями в области нейронавигации, нейроэндоскопии, интраоперационной визуализации и хирургических технологий с роботизированной помощью. Растущее предпочтение процедур, связанных с меньшими разрезами, сокращением времени пребывания в больнице, более быстрым временем восстановления и более низкими послеоперационными осложнениями, ускорило принятие минимально инвазивных операций на опухоли головного мозга в больницах и специализированных нейрохирургических центрах.

Сегмент лечения болезни Паркинсона, как ожидается, будет наблюдать самый быстрый рост на 13,2% в течение прогнозируемого периода, чему способствует растущая глобальная распространенность болезни Паркинсона, увеличение гериатрической популяции и растущий спрос на передовые минимально инвазивные нейрохирургические процедуры, такие как глубокая стимуляция мозга. Постоянные технологические достижения в устройствах нейростимуляции, роботизированной нейрохирургии и хирургических системах с визуальным управлением улучшают точность лечения и результаты лечения пациентов, тем самым ускоряя принятие на рынок.

Конечный пользователь

На основе конечного пользователя глобальный рынок минимально инвазивной нейрохирургии сегментируется на больницы, амбулаторные хирургические центры (ASC), специализированные неврологические клиники и академические и исследовательские институты.

Сегмент госпиталей доминировал на рынке с долей 58,6% в 2025 году, что обусловлено высокой сложностью и объемом нейрохирургических процедур, выполняемых в больницах третичного ухода и обучения, сильной инфраструктурой для расширенной визуализации и нейромониторинга, а также наличием многопрофильных нейрохирургических команд для комплексного управления случаями.

Ожидается, что в сегменте амбулаторных хирургических центров (ASCs) будет наблюдаться самый быстрый рост с показателем 12,9% в течение прогнозируемого периода, чему способствует растущая тенденция к амбулаторным и нейрохирургическим процедурам в тот же день, растущее предпочтение экономически эффективных настроек ухода, увеличение поддержки плательщиков для минимально инвазивных процедур позвоночника и черепа на основе ASC и расширение сетей ASC в США и Европе.

По технике

На основе технологии глобальный рынок минимально инвазивной нейрохирургии сегментирован на нейроэндоскопию, стереотаксическую радиохирургию, лазерную интерстициальную термическую терапию (LITT), роботизированную хирургию и другие методы.

Сегмент нейроэндоскопии доминировал на рынке с долей 29,3% в 2025 году, что обусловлено его широким применением в желудочковой хирургии, эндоскопических процедурах основания черепа, фенестрации кисты и управлении гидроцефалией, поддерживаемым широкой доступностью нейроэндоскопических систем и сильным знакомством хирурга с техникой в глобальных нейрохирургических центрах.

Ожидается, что сегмент лазерной интерстициальной термальной терапии (LITT) будет наблюдать самый быстрый рост на 15,8% в течение прогнозируемого периода, чему способствует растущий спрос на минимально инвазивные нейрохирургические процедуры, рост распространенности опухолей головного мозга и лекарственно-устойчивой эпилепсии, а также постоянные достижения в технологиях лазерной абляции с помощью МРТ. Растущее предпочтение методов лечения, связанных с уменьшением хирургической травмы, более коротким пребыванием в больнице, более быстрым восстановлением и улучшенной точностью, ускоряет внедрение LITT в нейрохирургических центрах по всему миру.

Минимально инвазивный региональный анализ рынка нейрохирургии

-

Северная Америка доминировала на рынке минимально инвазивной нейрохирургии с самой большой долей доходов в 2025 году, чему способствовала высокая распространенность неврологических расстройств, развитая нейрохирургическая инфраструктура, значительные капиталовложения больниц в роботизированные и навигационные системы и сильная нормативная среда, которая позволяет быстро утверждать устройства. Присутствие ведущих игроков рынка, таких как Medtronic, Stryker и Boston Scientific, еще больше укрепляет лидирующие позиции региона.

-

Отрасли по всему региону уделяют большое внимание уходу на основе клинических результатов, точному хирургическому вмешательству и доставке медицинских услуг на основе ценности, что способствует широкому внедрению минимально инвазивных нейрохирургических методов в крупных центрах нейробиологии. Увеличение поддержки компенсаций для роботизированных и имиджевых процедур от CMS и частных страховщиков еще больше ускоряет рост объема процедур.

-

Эта сильная позиция на рынке дополнительно поддерживается высокой нейрохирургической инфраструктурой подготовки специалистов, надежной экосистемой клинических испытаний, сильной интеграцией интраоперационной визуализации и нейронавигации в рутинные хирургические рабочие процессы и расширением внедрения роботизированных платформ как в академических, так и в общественных больницах по всей Северной Америке.

Минимально инвазивный рынок нейрохирургии США

Рынок минимально инвазивной нейрохирургии в США занимает доминирующее положение во всем мире, обусловленное самыми высокими объемами нейрохирургических процедур, обширным присутствием специализированных нейрохирургических центров передового опыта, ведущим внедрением робототехники и надежным покрытием возмещения. Широкое использование интраоперационной МРТ, нейронавигации, лазерной абляции (LITT) и глубокой стимуляции мозга в крупных академических медицинских центрах США значительно поддерживает рост рынка. Кроме того, сильные инвестиции в стартапы в области нейротехнологий, растущие клинические данные о роботизированных методах и расширение показаний для минимально инвазивных подходов в педиатрической и взрослой нейрохирургии еще больше усиливают расширение рынка.

Европа минимально инвазивная нейрохирургия

Рынок минимально инвазивной нейрохирургии в Европе демонстрирует устойчивый рост, обусловленный высоким спросом со стороны Германии, Франции, Великобритании и Нидерландов, где передовые нейрохирургические возможности, хорошо финансируемые системы общественного здравоохранения и растущее клиническое внедрение роботизированных и эндоскопических платформ поддерживают развитие рынка. Растущие объемы пациентов с заболеваниями позвоночника, растущее использование стереотаксической радиохирургии (Gamma Knife, CyberKnife) и увеличение инвестиций на уровне ЕС в исследования в области медицинской робототехники еще больше ускоряют рост рынка по всему региону.

Минимально инвазивный рынок нейрохирургии в Великобритании

Британский рынок минимально инвазивной нейрохирургии переживает устойчивый рост, обусловленный инвестициями NHS в передовые нейрохирургические технологии, растущим внедрением нейроэндоскопии и роботизированных систем позвоночника и расширением клинических программ в крупных центрах нейробиологии. Растущее использование глубокой стимуляции мозга для двигательных расстройств, увеличение объемов операций по эпилепсии и увеличение исследований сфокусированного ультразвука с МРТ (MRgFUS) еще больше поддерживают развитие рынка по всей стране.

Германия минимально инвазивная нейрохирургия

Ожидается, что рынок минимально инвазивной нейрохирургии в Германии будет неуклонно расти в течение прогнозируемого периода, что обусловлено передовой экосистемой медицинских устройств Германии, сильными программами нейрохирургического обучения и растущим внедрением роботизированных и имиджевых нейрохирургических систем в университетских больницах и частных клиниках. Растущая частота заболеваний позвоночника, растущий спрос на стереотаксическую нейрохирургию и тесное сотрудничество между производителями медицинских устройств и академическими нейрохирургическими центрами способствуют устойчивому расширению рынка.

Японский рынок минимально инвазивной нейрохирургии

Рынок минимально инвазивной нейрохирургии в Японии демонстрирует устойчивый рост, обусловленный старением населения с высоким неврологическим бременем, развитой инфраструктурой здравоохранения, сильной государственной поддержкой робототехники в медицине и растущим внедрением эндоскопических и роботизированных методов в ведущих японских больницах нейрохирургии. Внимание Японии к прецизионной медицине и технологическим инновациям способствует внедрению минимально инвазивных нейрохирургических платформ следующего поколения.

Индия минимально инвазивная нейрохирургия

Рынок минимально инвазивной нейрохирургии в Индии переживает сильный рост, обусловленный быстро расширяющейся инфраструктурой здравоохранения, ростом бремени неврологических заболеваний, увеличением числа обученных нейрохирургов и растущим медицинским туризмом для сложных операций на мозге и позвоночнике. Правительственные инициативы по модернизации медицинских учреждений, увеличению инвестиций частных больниц в роботизированные и эндоскопические нейрохирургические системы и повышению осведомленности пациентов о малоинвазивных хирургических вариантах еще больше укрепляют рост рынка по всей стране.

Минимально инвазивная доля рынка нейрохирургии

Индустрия минимально инвазивной нейрохирургии в основном возглавляется хорошо известными компаниями, в том числе:

- Medtronic plc (Ирландия)

- Stryker Corporation (США)

- Zimmer Biomet Holdings (США)

- Integra LifeSciences Corporation (США)

- Бостонская научная корпорация (США)

- Brainlab AG (Германия)

- Синаптивная медицина (Канада)

- CONMED Corporation (США)

- NuVasive Inc. (США)

- Karl Storz GmbH & Co. KG (Германия)

- Globus Medical Inc. (США)

- Microbot Medical Inc. (Израиль)

Последние события на мировом рынке нейроинтервенционной хирургии

- В марте 2026 года CereVasc, Inc. сообщила о положительных клинических результатах для своей системы eShunt, продемонстрировав устойчивое снижение внутричерепного давления с помощью минимально инвазивного эндоваскулярного подхода, подчеркнув достижения в нехирургических нейрохирургических вмешательствах.

- В 2026 году Zimmer Biomet продолжил развитие роботизированных платформ, таких как ROSA ONE Brain, повышая точность и позволяя проводить сложные минимально инвазивные нейрохирургические процедуры с улучшенными результатами.

- В марте 2026 года в Индии была введена неинвазивная нейрохирургическая платформа следующего поколения (гироскопическая нейрорадиохирургия ZAP-X), позволяющая проводить лечение опухоли головного мозга без разреза при выписке пациента в тот же день, что подчеркивает переход к амбулаторным минимально инвазивным процедурам.

- В ноябре 2025 года Индия представила гибридный нейрохирургический операционный театр, интегрирующий минимально инвазивные и открытые хирургические процедуры, улучшающий хирургическую точность, сокращающий время процедуры и улучшающий результаты лечения пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.