Global Mobile Cloud Market

Размер рынка в млрд долларов США

CAGR :

%

USD

72.50 Billion

USD

256.32 Billion

2024

2032

USD

72.50 Billion

USD

256.32 Billion

2024

2032

| 2025 –2032 | |

| USD 72.50 Billion | |

| USD 256.32 Billion | |

| % | |

|

Сегментация мирового рынка мобильных облачных технологий по модели обслуживания (инфраструктура как услуга, платформа как услуга и программное обеспечение как услуга), модели развертывания (публичное облако, частное облако и гибридное облако), области применения (доставка контента, хранение данных, разработка мобильных приложений и облачные игры), конечному использованию (индивидуальные пользователи, малые и средние предприятия, крупные предприятия) — тенденции отрасли и прогноз до 2032 года

Размер рынка мобильных облачных технологий

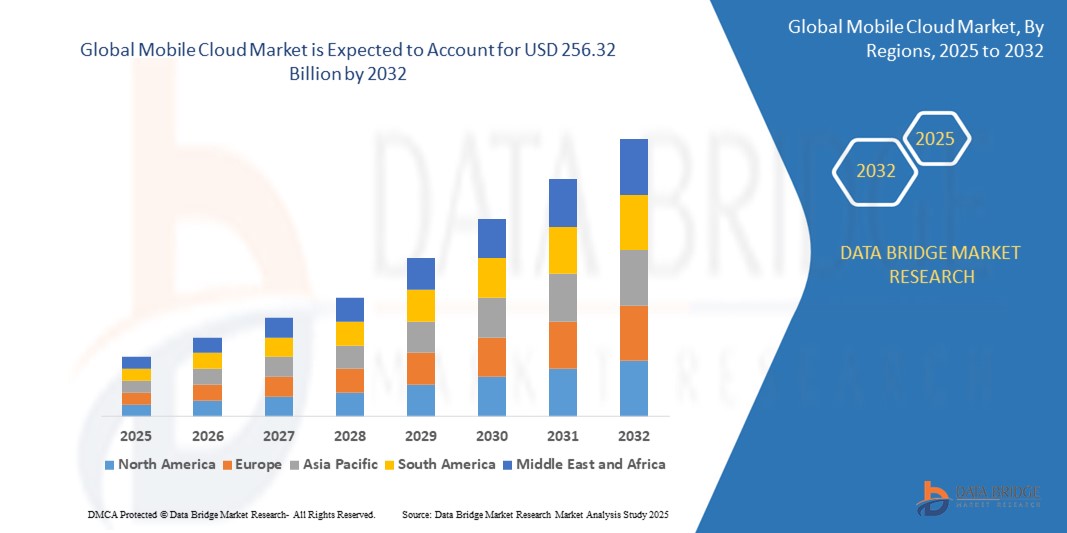

- Объем мирового рынка мобильных облачных технологий в 2024 году оценивался в 72,5 млрд долларов США, а к 2032 году , как ожидается, он достигнет 256,32 млрд долларов США при среднегодовом темпе роста 17,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен быстрым расширением использования мобильных устройств и достижениями в области инфраструктуры облачных вычислений, что обеспечивает бесперебойный доступ к приложениям, данным и услугам из любой точки мира.

- Кроме того, растущий спрос на синхронизацию данных в режиме реального времени, улучшенный пользовательский опыт и масштабируемые бизнес-решения, ориентированные в первую очередь на мобильные устройства, способствует широкому внедрению мобильных облачных платформ среди предприятий и потребителей, тем самым значительно ускоряя рост отрасли.

Анализ рынка мобильных облачных технологий

- Под мобильным облаком понимается интеграция облачных вычислений с мобильными устройствами, позволяющая пользователям запускать приложения и хранить данные удаленно, что снижает потребность в мощном аппаратном обеспечении на устройстве и обеспечивает постоянный доступ к услугам через Интернет.

- Растущий спрос на мобильные облачные решения обусловлен, прежде всего, ростом популярности удаленной работы, растущей зависимостью от мобильных приложений и потребностью в гибких, экономичных вычислительных ресурсах, которые поддерживают производительность, совместную работу и развлечения в дороге.

- Северная Америка доминировала на рынке мобильных облачных технологий с долей 52,57% в 2024 году благодаря широкому распространению смартфонов, надежной облачной инфраструктуре и сильному присутствию ключевых поставщиков облачных услуг.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке мобильных облачных технологий в течение прогнозируемого периода благодаря быстрому распространению смартфонов, совершенствованию инфраструктуры мобильных сетей и агрессивным государственным инициативам по цифровизации.

- Сегмент публичного облака доминировал на рынке с долей 64,6% в 2024 году благодаря своей экономичности, масштабируемости и простоте доступа для мобильных пользователей. Он обеспечивает быстрое выделение вычислительных ресурсов и поддерживает широкий спектр мобильных приложений, особенно тех, спрос на которые подвержен колебаниям. Значительное присутствие глобальных поставщиков облачных услуг и широкая доступность интернета дополнительно поддерживают доминирующее положение публичного облака в мобильных решениях.

Область отчета и сегментация рынка мобильных облачных технологий

|

Атрибуты |

Ключевые аналитики рынка мобильных облачных технологий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка мобильных облачных технологий

«Растущий спрос на комплексные и специализированные мобильные облачные сервисы»

- Рынок мобильных облачных технологий переживает взрывной рост, обусловленный распространением мобильных устройств и потребностью в мобильном доступе к данным и приложениям.

- Например, такие технологические гиганты, как Amazon (AWS), Microsoft (Azure), Google Cloud и Salesforce, доминируют на рынке, используя свою мощную инфраструктуру для предоставления оптимизированных для мобильных устройств облачных решений для потоковой передачи данных, управления мобильными сотрудниками, игр, финансов и здравоохранения.

- Появление технологии 5G ускоряет спрос на высокоскоростные облачные сервисы в режиме реального времени с минимальной задержкой, что позволяет создавать более сложные мобильные приложения, осуществлять удаленную совместную работу и создавать захватывающие впечатления.

- Предприятия быстро внедряют облачные мобильные платформы для управления персоналом, централизованного хранения данных и повышения производительности, в то время как предприятия малого и среднего бизнеса, по прогнозам, в 2025 году выделят более половины своих технологических бюджетов на облачные сервисы.

- Рост популярности генеративного ИИ и встроенного машинного обучения на облачных платформах оптимизирует управление ресурсами, автоматизирует процессы, улучшает пользовательский опыт мобильных устройств и создает новые возможности мобильных приложений.

- Более мелкие и нишевые игроки выходят на рынок с отраслевыми решениями для таких секторов, как игры, здравоохранение и образование, извлекая выгоду из тенденции к вертикальным облачным сервисам.

Динамика рынка мобильных облачных технологий

Водитель

«Растущая популярность облачных технологий и мобильных устройств»

- Широкое внедрение облачных сервисов в сочетании с резким ростом использования смартфонов, планшетов и других подключенных устройств остается основным катализатором расширения рынка.

- Например, организации в Северной Америке, Азиатско-Тихоокеанском регионе и Европе переводят критически важные приложения в мобильное облако для большей масштабируемости, лучшей синхронизации данных и удаленного доступа, а расходы на общедоступное облако, как ожидается, превысят 723 млрд долларов США во всем мире в 2025 году.

- Компании — от стартапов до крупных предприятий — используют мобильные облачные платформы для развертывания приложений, хранения данных, общения в режиме реального времени и эффективного взаимодействия между распределенными командами.

- Мобильные облачные сервисы все чаще используются в востребованных вертикалях, таких как развлечения (стриминг, игры), финансы (мобильные платежи, банковское дело), здравоохранение (приложения mHealth) и путешествия, что отражает меняющиеся потребности потребителей и предприятий.

- Усовершенствования беспроводных технологий и внедрение гибридных и многооблачных стратегий дополнительно повышают производительность, гибкость и устойчивость мобильного облака.

Сдержанность/Вызов

«Опасения по поводу безопасности данных, конфиденциальности и соответствия нормативным требованиям»

- По мере того, как мобильное облако становится все более популярным, поставщики услуг и конечные пользователи все чаще сталкиваются с проблемами безопасности данных, конфиденциальности и соответствия нормативным требованиям.

- Например, зависимость от облачного хранения и обработки конфиденциальных мобильных данных в режиме реального времени повышает риски утечек данных, несанкционированного доступа и несоблюдения требований, особенно в регулируемых отраслях, таких как здравоохранение и финансы.

- Нормативные барьеры и постоянно меняющиеся законы о суверенитете данных требуют значительных инвестиций в надежную кибербезопасность и локализованный хостинг данных, что может замедлить внедрение в некоторых организациях.

- Сложность управления безопасным доступом к различным мобильным конечным точкам и нескольким облачным средам (публичным, частным, гибридным) увеличивает нагрузку на ИТ-отделы и поставщиков облачных услуг по обеспечению безопасности.

- Небольшим организациям может не хватать опыта и ресурсов для внедрения комплексных мер безопасности, что приводит к повышению уязвимости и нежеланию переносить важные рабочие нагрузки в облако.

Масштаб рынка мобильных облачных технологий

Рынок сегментирован на основе модели обслуживания, модели развертывания, области применения и конечного использования.

- По модели обслуживания

На основе сервисной модели рынок мобильных облачных технологий сегментируется на сегменты «инфраструктура как услуга» (IaaS), «платформа как услуга» (PaaS) и «программное обеспечение как услуга» (SaaS). Сегмент «программное обеспечение как услуга» обеспечил наибольшую долю рынка в 2024 году благодаря растущему внедрению облачных мобильных приложений как в потребительской, так и в корпоративной среде. SaaS-решения обеспечивают бесперебойный доступ, снижение зависимости от хранилища устройств и синхронизацию в режиме реального времени, что делает их особенно популярными среди пользователей, использующих мобильные технологии в первую очередь. Предприятия всё чаще отдают предпочтение SaaS-решениям благодаря масштабируемости, подписке и минимальному обслуживанию инфраструктуры, что ещё больше способствует их широкой интеграции в мобильные рабочие процессы.

Ожидается, что сегмент «Платформа как услуга» будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на гибкие, масштабируемые среды для разработки и тестирования мобильных приложений. PaaS предоставляет разработчикам готовые бэкенд-сервисы, оптимизируя жизненный цикл приложения от создания до развертывания и ускоряя вывод его на рынок. Растущее внимание к DevOps, микросервисам и контейнеризации дополнительно ускоряет внедрение PaaS среди стартапов и предприятий, ориентированных на мобильные устройства.

- По модели развертывания

В зависимости от модели развертывания рынок мобильных облачных сервисов сегментируется на публичное облако, частное облако и гибридное облако. Сегмент публичного облака занимал наибольшую долю рынка – 64,6% – в 2024 году благодаря своей экономической эффективности, масштабируемости и простоте доступа для мобильных пользователей. Он обеспечивает быстрое выделение вычислительных ресурсов и поддерживает широкий спектр мобильных приложений, особенно тех, спрос на которые подвержен колебаниям. Значительное присутствие глобальных поставщиков облачных услуг и широкая доступность интернета дополнительно поддерживают доминирование публичного облака в мобильных решениях.

Ожидается, что сегмент гибридного облака будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в балансе между контролем и гибкостью в мобильных корпоративных средах. Гибридное облако позволяет организациям выполнять критически важные рабочие нагрузки в частной инфраструктуре, используя масштабируемость публичного облака для мобильных приложений и доставки контента. Эта модель развертывания особенно привлекательна для компаний, которым требуется суверенитет данных, соответствие требованиям и возможности аварийного восстановления при сохранении производительности и масштабируемости мобильных устройств.

- По применению

По сфере применения рынок мобильных облачных технологий сегментируется на доставку контента, хранение данных, разработку мобильных приложений и облачные игры. Сегмент доставки контента занял наибольшую долю рынка в 2024 году благодаря росту популярности потокового видео, использования социальных сетей и потребления цифровых технологий, ориентированных в первую очередь на мобильные устройства. Мобильные облачные сети доставки контента (CDN) улучшают пользовательский опыт, сокращая задержки и время буферизации, что делает их критически важными для приложений с большим объемом медиаконтента. Распространение 5G и периферийных вычислений также способствует расширению этого сегмента.

Прогнозируется, что облачный гейминг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать достижения в области мобильных графических процессоров, облачной инфраструктуры с низкой задержкой и потребительский спрос на высокопроизводительные игры на смартфонах и планшетах. Облачный гейминг устраняет необходимость в высокопроизводительном мобильном оборудовании, перенося обработку игр в облако, делая премиальные игровые возможности более доступными для более широкой аудитории. Выход крупных технологических компаний на этот рынок и развитие кроссплатформенных стриминговых сервисов стремительно развивают этот сегмент.

- По конечному использованию

По типу конечного использования рынок мобильных облачных технологий сегментируется на индивидуальных пользователей, малые и средние предприятия (МСП) и крупные предприятия. Сегмент индивидуальных пользователей обеспечил наибольшую долю выручки в 2024 году благодаря широкому использованию облачных приложений для хранения данных, общения, работы с мультимедиа и повышения производительности на мобильных устройствах. Рост проникновения смартфонов, улучшение мобильной широкополосной связи и использование облачных технологий для доступа к персональным данным и резервного копирования в значительной степени способствуют доминированию этого сегмента.

Ожидается, что сегмент малого и среднего бизнеса будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, поскольку мобильные облачные сервисы предлагают малым и средним предприятиям экономичную альтернативу традиционной ИТ-инфраструктуре. В условиях ограниченности внутренних ресурсов малые и средние предприятия используют мобильные облачные платформы для повышения гибкости, обеспечения удаленной работы и эффективного масштабирования операций. Растущая доступность отраслевых мобильных облачных инструментов, разработанных специально для малых и средних предприятий, также ускоряет их внедрение в различных секторах, включая розничную торговлю, образование и логистику.

Региональный анализ рынка мобильных облачных технологий

- Северная Америка доминировала на рынке мобильных облачных технологий с наибольшей долей выручки в 52,57% в 2024 году, что обусловлено широким распространением смартфонов, надежной облачной инфраструктурой и сильным присутствием ключевых поставщиков облачных услуг.

- Развитая мобильная экосистема региона и высокоскоростное подключение обеспечивают бесперебойный доступ к мобильным облачным приложениям в таких секторах, как бизнес-финансирование, здравоохранение и СМИ.

- Спрос на масштабируемые и гибкие решения в сочетании с растущей тенденцией к удаленной работе и использованию мобильных ресурсов еще больше ускоряет внедрение мобильных облачных технологий как среди предприятий, так и среди индивидуальных пользователей.

Обзор рынка мобильных облачных технологий в США

Рынок мобильных облачных технологий в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрой цифровой трансформации, высокому уровню проникновения мобильных устройств и высокому спросу предприятий на масштабируемые облачные мобильные решения. Компании в сфере финансов, здравоохранения, СМИ и розничной торговли используют мобильные облачные сервисы для оптимизации операций, повышения производительности мобильных приложений и обеспечения бесперебойного пользовательского опыта. Растущая зависимость от мобильных приложений для удаленной совместной работы, потокового видео, мобильного банкинга и электронной коммерции продолжает стимулировать спрос. Более того, США выигрывают от раннего внедрения облачных технологий, широкомасштабного развертывания периферийных вычислений и тесной интеграции с искусственным интеллектом и аналитикой, что в совокупности укрепляет перспективы рынка мобильных облачных технологий.

Обзор европейского рынка мобильных облачных технологий

Ожидается, что в течение прогнозируемого периода в Европе будет наблюдаться устойчивый рост рынка мобильных облачных технологий, чему будут способствовать усилия по цифровизации, строгие правила защиты данных и растущая тенденция к бизнес-моделям, ориентированным на мобильные технологии. Регион обладает развитой цифровой инфраструктурой и высоким уровнем проникновения мобильного интернета, что способствует широкому внедрению мобильных облачных приложений как в государственном, так и в частном секторах. Поскольку компании стремятся повысить гибкость, эффективность и вовлеченность пользователей, мобильные облачные платформы все чаще внедряются в таких отраслях, как образование, здравоохранение, розничная торговля и СМИ. Растущий спрос на безопасные мобильные облачные решения, соответствующие требованиям GDPR, дополнительно стимулирует рынок в этом регионе, наряду с инновациями в области разработки мобильных приложений и поддержки мобильных сотрудников.

Обзор рынка мобильных облачных технологий в Великобритании

Ожидается, что рынок мобильных облачных технологий в Великобритании будет расти высокими среднегодовыми темпами, обусловленными высоким спросом на корпоративную мобильность, цифровой банкинг и онлайн-сервисы. Развитая ИКТ-инфраструктура страны, высокая популярность смартфонов и прогрессивный подход к цифровой трансформации создали благоприятную среду для внедрения мобильных облачных технологий. Такие секторы, как финтех, здравоохранение и электронная коммерция, активно инвестируют в мобильные облачные решения для повышения качества предоставления услуг и операционной гибкости. Акцент правительства на интеллектуальных государственных услугах и безопасных облачных средах в сочетании с растущей популярностью мобильного обучения и мобильного здравоохранения продолжает укреплять спрос как на потребительском, так и на корпоративном рынках.

Обзор рынка мобильных облачных технологий в Германии

Germany’s mobile cloud market is expected to register steady growth during the forecast period, backed by its strong industrial base and growing emphasis on secure cloud computing. The manufacturing and automotive sectors are key adopters of mobile cloud platforms to enable real-time data access and streamline mobile workflows. German enterprises value privacy, control, and data sovereignty, leading to growing demand for hybrid mobile cloud models. With ongoing investments in Industry 4.0, smart factories, and workforce mobility, Germany is expanding mobile cloud usage in industrial applications and also in healthcare, education, and public administration.

Asia-Pacific Mobile Cloud Market Insight

Asia-Pacific is poised to grow at the fastest CAGR from 2025 to 2032, driven by rapid smartphone proliferation, improving mobile network infrastructure, and aggressive government-led digitalization initiatives. The region’s dynamic economies—particularly China, India, and Japan—are embracing mobile cloud technologies to support innovation in education, commerce, finance, and entertainment. The affordability of mobile devices and cloud services, coupled with a growing tech-savvy population, is significantly expanding mobile cloud adoption. Startups and enterprises alike are turning to mobile cloud platforms to scale their services, improve mobile app performance, and reach wider audiences. The region's rising demand for on-demand video, mobile payments, and cloud gaming further fuels market momentum.

Japan Mobile Cloud Market Insight

The Japan mobile cloud market is gaining traction due to its highly advanced telecommunications infrastructure and increasing reliance on cloud-enabled mobile services. Japanese consumers and businesses are progressively integrating mobile cloud platforms for productivity, collaboration, and security across personal and enterprise environments. The rise of smart homes, connected vehicles, and AI-powered mobile applications is fueling demand for responsive and reliable mobile cloud solutions. In addition, Japan’s aging population is driving the development of mobile cloud-based healthcare tools that offer accessibility, remote monitoring, and ease of use, further expanding the country’s application scope.

China Mobile Cloud Market Insight

China accounted for the largest revenue share in the Asia-Pacific mobile cloud market in 2024, supported by a booming digital ecosystem, fast-growing smartphone penetration, and government support for smart infrastructure and digital services. Cloud-powered mobile applications are widely used across sectors such as education, healthcare, e-commerce, and online gaming. Major domestic tech firms are leading innovation in mobile cloud platforms, offering cost-effective and scalable solutions tailored to local user needs. With strong policy backing, rapid urbanization, and increasing investment in smart city projects, China continues to lead the regional market, making mobile cloud solutions more accessible to enterprises and consumers alike.

Mobile Cloud Market Share

The mobile cloud industry is primarily led by well-established companies, including:

- Google LLC (U.S.)

- T-Mobile (U.S.)

- AT&T (U.S.)

- SAP (Germany)

- IBM (U.S.)

- Oracle (U.S.)

- Salesforce (U.S.)

- Intel (U.S.)

- Red Hat (U.S.)

- Cisco (U.S.)

- Microsoft Corporation (U.S.)

- VMware (U.S.)

- Huawei (China)

- Amazon (U.S.)

- Alibaba (China)

Latest Developments in Global Mobile Cloud Market

- In November 2024, ZTE Corporation, in collaboration with China Mobile, launched an AI-Driven Green Telco Cloud solution featuring diverse hardware architectures. By integrating artificial intelligence to enhance energy efficiency in telco cloud environments, the solution underscores growing momentum toward sustainable, intelligent infrastructure. This initiative strengthens China's position in energy-optimized mobile cloud innovation and sets a benchmark for AI integration in telco-grade cloud solutions

- In October 2024, Zoom Video Communications launched its Zoom Phone cloud solution in India, beginning with the Maharashtra Telecom Circle (Pune). As India’s first licensed cloud PBX service approved by the DoT, this move marks a significant expansion of enterprise-grade mobile cloud communication in one of the fastest-growing telecom markets, reinforcing India’s transition toward cloud-based voice and collaboration platforms

- In February 2024, a joint innovation by China Mobile and Huawei was recognized with the “Compute-enabled Innovative Application” award by China's MIIT-backed publication. The acknowledgment of their Mobile Cloud Phone initiative highlights the strategic role of cloud-powered mobile experiences in advancing 5G services, enhancing user accessibility, and driving adoption of compute-rich mobile cloud applications across China

- In October 2023, Bharti Airtel launched Airtel CCaaS (Contact Center as a Service)—India’s first omni-channel enterprise cloud contact center platform. This offering expands the scope of enterprise cloud communication by providing a unified experience across channels, accelerating mobile cloud adoption in India’s enterprise landscape and reinforcing Airtel’s leadership in business cloud services

- In March 2022, Nokia introduced its Adaptive Cloud Networking solution at MWC 2022 to enable agile, automated, and consumable service provider cloud networks. This development supports telcos in modernizing their infrastructure, reinforcing the shift toward programmable, scalable cloud environments critical for advancing mobile cloud services globally

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.