Global Mobile Stroke Unit Msu Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.32 Billion

USD

18.59 Billion

2025

2033

USD

11.32 Billion

USD

18.59 Billion

2025

2033

| 2026 –2033 | |

| USD 11.32 Billion | |

| USD 18.59 Billion | |

| % | |

|

Сегментация рынка глобального мобильного инсультного блока (MSU), по типу (мобильный инсультный блок Frazers и мобильный инсультный блок Demers), продукту (компьютерный томографический сканер, обычное аварийное оборудование, телемедицинская система, автоматизированный анализ изображений, лабораторная система POC и другие), применению (мобильная индустрия здравоохранения и другие) - отраслевые тенденции и прогноз до 2033 года

Мобильный инсульт (MSU) Обзор рынка

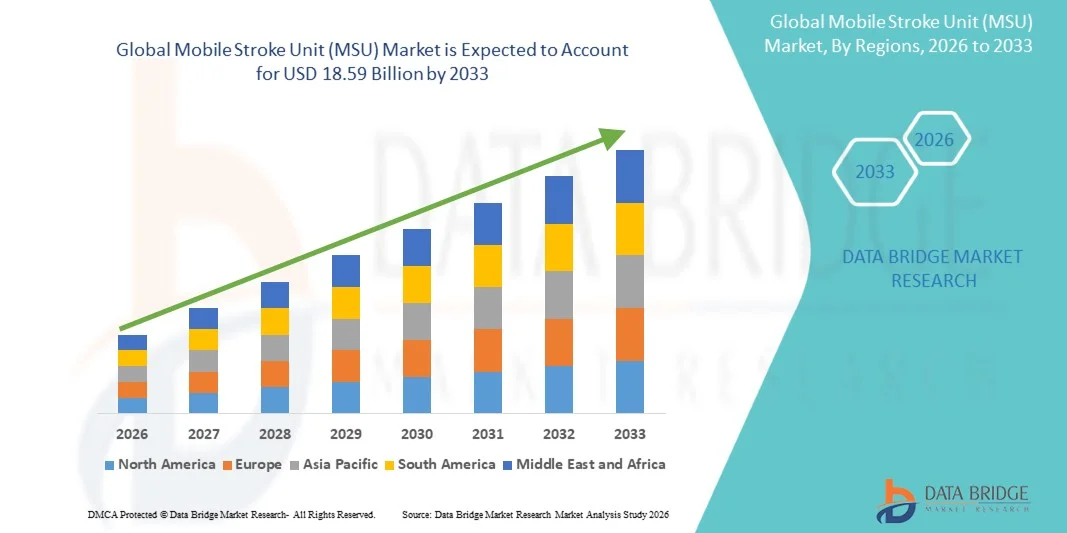

Рынок мобильной инсультной установки (MSU) был оценен в11,32 млрд долларов в 2025 годуи, по прогнозам, достигнет18,59 млрд долларов к 2033 годуРастущий в aCAGR 6,40% с 2026 по 2033 годРост рынка обусловлен увеличением глобальной заболеваемости инсультом, быстрыми достижениями в области портативной компьютерной томографии (КТ), расширением телемедицинской инфраструктуры и развитием механизмов возмещения, поддерживающих догоспитальное лечение инсульта.

Мобильные блоки инсульта - это специализированные машины скорой помощи, оснащенные КТ-сканерами, телемедицинскими системами и бортовым медицинским персоналом, способным диагностировать и инициировать лечение пациентов с острым инсультом в полевых условиях. Клинические преимущества МГУ, включая значительное сокращение времени до тромболитической терапии, улучшение результатов лечения пациентов и снижение показателей долгосрочной инвалидности, ускоряют внедрение среди больничных сетей, служб неотложной медицинской помощи и систем общественного здравоохранения во всем мире. Технологические достижения, такие как анализ изображений с помощью ИИ, телемедицина с поддержкой 5G и легкие системы визуализации, еще больше расширяют клиническую применимость и операционную эффективность МГУ. Кроме того, растущие инвестиции в инфраструктуру здравоохранения на развивающихся рынках и повышение осведомленности об инсульте как ведущей причине смерти и инвалидности создают новые возможности для заинтересованных сторон в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке мобильных устройств с наибольшей долей дохода в 38,5% в 2025 году, чему способствовала развитая инфраструктура экстренных медицинских услуг, новаторские академические медицинские центры и благоприятная политика возмещения расходов по программе Medicare.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 9,2% с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, ростом заболеваемости инсультом и увеличением государственных инвестиций в догоспитальную помощь.

- Мобильный инсульт Frazers Единичный сегмент лидировал в категории типов с долей рынка 58,4% в 2025 году, что отражает его устоявшиеся позиции в качестве ведущей платформы МГУ и широкое распространение в Северной Америке и Европе.

- Мобильный инсульт Demers Ожидается, что сегмент единицы будет самой быстрорастущей категорией типов, что обусловлено растущим спросом на экономичные модульные решения МГУ на развивающихся рынках.

- Сегмент компьютерных томографических сканеров доминировал в категории продуктов с долей рынка 40,2% в 2025 году, что подтверждается его важной ролью в обеспечении быстрой диагностики инсульта и начала лечения в этой области.

- Ожидается, что в сегменте телемедицинской системы будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный достижениями в области подключения 5G, удаленных консультаций неврологов и интегрированных платформ телемедицины.

- Сегмент мобильной индустрии здравоохранения доминировал в категории приложений с долей рынка 74,6% в 2025 году, чему способствовало первичное развертывание МГУ в рамках экстренных медицинских услуг и связанных с больницами мобильных программ здравоохранения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 11,32 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $18,59 млрд

- Прогноз CAGR (2026–2033): 6,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сегментация рынка Report Scope and Mobile Stroke Unit (MSU)

|

Атрибуты |

Мобильный инсульт (MSU)КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Frazer, Ltd. (США) Скорая помощь Демерс (Канада) Siemens Healthineers AG (Германия) GE HealthCare (США) Koninklijke Philips N.V. (Нидерланды) Medtronic plc (Ирландия) ZOLL Medical Corporation (США) Stryker (США) Samsung Electronics Co., Ltd. (Южная Корея) Teleflex Incorporated (США) |

|

Рыночные возможности |

Расширение программ мобильных блоков инсульта на развивающихся рынках с растущей инфраструктурой здравоохранения и ростом заболеваемости инсультом Разработка легких, интегрированных в ИИ систем визуализации КТ, позволяющих более широкое развертывание на платформах МГУ на базе машин скорой помощи и вертолетов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Мобильный инсульт (MSU) тенденции рынка

Тенденция: Интеграция технологий искусственного интеллекта и телемедицинских платформ 5G

Клиническое внедрение мобильных блоков инсульта продолжает ускоряться, поскольку технологические инновации улучшают диагностическую точность, скорость лечения и связь. Продвинутый анализ изображений с помощью ИИ позволяет быстро идентифицировать ишемический инсульт по сравнению с кровоизлиянием, поддерживая более быстрые решения в области лечения. Интеграция телемедицинских платформ с поддержкой 5G позволяет в режиме реального времени проводить дистанционные консультации с неврологами инсульта, расширяя доступ к специалистам независимо от географического местоположения.

Например,

Развертывание инструментов для подсчета фотонов на основе КТ и искусственного интеллекта в МГУ следующего поколения сокращает диагностические циклы и повышает клиническую уверенность в полевых решениях, позволяя большему количеству пациентов получать тромболитическую терапию в течение критического «золотого часа».

Кроме того, исследования показывают, что МГУ ускоряют лечение инсульта в первый «золотой час», когда достигаются лучшие результаты от тромболиза, с двумя знаковыми контролируемыми испытаниями, B PROUD и BEST-MSU, показывая, что МГУ приводят к значительно меньшей инвалидности по сравнению с обычной помощью скорой помощи. Растущий акцент на интегрированных решениях в области здравоохранения и партнерских отношениях между больницами, поставщиками изображений и поставщиками телемедицины стимулирует инновации на рынке и расширяет клиническую применимость.

Мобильный инсульт (MSU) Динамика рынка

Ключевой фактор рынка: рост глобальной заболеваемости и старения населения

Растущее глобальное бремя инсульта в сочетании со старением населения в Северной Америке, Европе, Японии и Австралии является основным фактором роста рынка. Инсульт остается ведущей причиной смерти и долгосрочной инвалидности во всем мире, и только в Соединенных Штатах ежегодно происходит около 795 000 инсультов. Мобильные блоки инсульта позволяют быстрее диагностировать и начинать лечение, сокращая время до тромболитической терапии и улучшая результаты лечения пациентов.

Например,

Исследование 2025 года, опубликованное в Журнале Американской кардиологической ассоциации, показало, что пациенты МГУ значительно чаще получали активатор плазминогена тканевого типа (49,9% против 9,4%; разница 37,5 процентных пункта; P <0,001) по сравнению с контрольными показателями склонности, транспортируемыми традиционными скорой помощью, демонстрируя клиническое влияние догоспитального лечения инсульта.

Ожидается, что рост заболеваемости инсультом, особенно среди пожилых людей, укрепит внедрение мобильных технологий инсультных устройств во всем мире и поддержит дальнейшее расширение рынка.

Ключевое ограничение / проблема: высокие капитальные инвестиции и эксплуатационные расходы

Значительные первоначальные капиталовложения, необходимые для мобильных устройств для лечения инсульта, включая КТ-сканеры, телемедицинское оборудование и специализированные платформы скорой помощи, представляют собой значительный барьер для внедрения, особенно для небольших систем здравоохранения и учреждений на развивающихся рынках. Общая стоимость владения, включая техническое обслуживание оборудования, расходные материалы, укомплектование персоналом и обучение, может ограничить финансовую осуществимость программ МГУ.

Например,

Стоимостная стоимость МГУ на базе скорой помощи колеблется от 850 000 долларов США до 1,4 миллиона долларов США за единицу, в то время как вертолетные МГУ могут стоить от 2,5 миллионов долларов США до 5 миллионов долларов США за самолет, создавая проблемы для ограниченных бюджетом поставщиков медицинских услуг, стремящихся создать или расширить услуги МГУ.

Высокие расходы на приобретение и эксплуатацию могут сдерживать принятие решений, особенно в небольших системах здравоохранения и в регионах с ограниченными рамками возмещения.

Ключевые возможности рынка: экспансия на развивающиеся рынки и государственно-частное партнерство

Разработка модульных, экономически эффективных платформ МГУ создает возможности для внедрения за пределы традиционных больничных настроек и устоявшихся рынков. Партнерства между государственным и частным секторами позволяют системам здравоохранения распространять большую капитальную нагрузку программ МГУ, в то время как расширение инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке стимулирует спрос на возможности догоспитального инсульта на ранее недостаточно обслуживаемых рынках.

Стратегические партнерские отношения между больницами, поставщиками изображений и службами неотложной медицинской помощи ускоряют развертывание МГУ и расширяют доступ к передовому догоспитальному лечению инсульта.

Мобильный инсульт (MSU) рыночный охват

Рынок мобильных устройств сегментирован на основе типа, продукта и приложения.

По типу

В зависимости от типа, глобальный рынок мобильных устройств сегментируется на мобильные устройства Frazers и мобильные устройства Demers. Мобильный инсульт Frazers Единичный сегмент доминировал на рынке с долей рынка 58,4% в 2025 году, что отражает его устоявшуюся позицию в качестве ведущей платформы МГУ и широкое распространение в Северной Америке и Европе. Платформы МГУ Frazers признаны за их надежную конструкцию, интеграцию с передовыми системами визуализации и телемедицины и сильный клинический послужной список в догоспитальном лечении инсульта. Высокие объемы процедур в академических медицинских центрах и специализированные программы инсульта способствуют лидерству сегмента.

Ожидается, что сегмент Demers Mobile Stroke Unit продемонстрирует самый быстрый рост с 2026 по 2033 год с прогнозируемым CAGR 7,8%. Платформы Demers MSU набирают обороты благодаря модульному дизайну, экономически выгодному приобретению и адаптируемости для развертывания в различных медицинских учреждениях, включая развивающиеся рынки и модели государственно-частного партнерства. Растущий спрос на доступные, качественные решения МГУ расширяет адресный рынок платформ Demers.

По продукту

На основе продукта глобальный рынок мобильных устройств сегментируется на компьютерный томографический сканер, обычное аварийное оборудование, телемедицинскую систему, автоматизированный анализ изображений, лабораторную систему POC и другие. Сегмент компьютерных томографических сканеров доминировал на рынке с долей рынка 40,2% в 2025 году, чему способствовала его важная роль в обеспечении быстрой диагностики инсульта и начала лечения в этой области. Портативные КТ-сканеры являются технологическим краеугольным камнем платформ МГУ, позволяя бригадам неотложной медицинской помощи различать ишемический инсульт и кровоизлияние и инициировать соответствующую терапию до прибытия в больницу.

Ожидается, что сегмент телемедицинской системы будет наблюдать самый быстрый рост с 2026 по 2033 год с прогнозируемым CAGR 9,4%. Достижения в области подключения 5G, удаленных консультаций неврологов и интегрированных платформ телемедицины способствуют внедрению телемедицинских систем в рамках программ МГУ, позволяя специалистам в режиме реального времени вводить данные независимо от географического местоположения.

С помощью приложения

На основе применения глобальный рынок мобильных устройств сегментирован на Mobile Healthcare Industry и другие. Сегмент мобильной индустрии здравоохранения доминировал на рынке с долей рынка 74,6% в 2025 году, чему способствовало первичное развертывание МГУ в рамках экстренных медицинских услуг, связанных с больницами мобильных программ здравоохранения и инициатив общественного здравоохранения, ориентированных на догоспитальную помощь при инсульте. Больницы, службы скорой помощи и интегрированные системы здравоохранения являются основными операторами автопарков МГУ, с высокими объемами процедур и установленными клиническими протоколами, поддерживающими лидерство в сегменте.

Ожидается, что в другом сегменте будет наблюдаться самый быстрый рост с 2026 по 2033 год с прогнозируемым CAGR 8,1%. Этот сегмент охватывает исследовательские приложения, развертывание клинических испытаний, программы академических медицинских центров и демонстрационные проекты в области общественного здравоохранения. Растущий интерес к исследованиям на основе МГУ, включая исследования результатов и валидацию технологий, расширяет адресный рынок за пределы обычных клинических операций.

Мобильный инсульт (MSU) Региональный анализ рынка

Северная Америка доминировала на рынке мобильных устройств для лечения инсульта с долей дохода 38,5% в 2025 году, поддерживаемой развитой инфраструктурой экстренных медицинских услуг, новаторскими академическими медицинскими центрами, такими как Научный центр здравоохранения Техасского университета в Хьюстоне, благоприятной политикой возмещения расходов по программе Medicare, включая код выставления счетов CMS на 2024 год для догоспитального КТ-сканирования, и примерно 795 000 ежегодных инсультов в Соединенных Штатах, стимулирующих постоянный спрос.

Мобильный инсульт США (MSU) Market Insight

Рынок мобильных устройств для лечения инсульта в США выигрывает от самой высокой установленной базы платформ МГУ во всем мире, обширных программ обучения хирургов и неотложной медицинской помощи, а также сильных клинических доказательств, подтверждающих принятие МГУ. Академические медицинские центры, крупные системы здравоохранения и специализированные программы инсульта продолжают расширять операции МГУ в городских и пригородных условиях. Благоприятное возмещение по программе Medicare и коммерческим плательщикам поддерживает процедурные объемы и инвестиции в оборудование.

Доля США в Северной Америке в 2025 году составила 82,4% среди стран региона, что отражает новаторскую роль институтов США в развитии и развертывании МГУ.

Европейский мобильный инсульт (MSU) Market Insight

Европейский рынок мобильных устройств для лечения инсульта остается основным участником, с сильными больничными программами МГУ в Германии, Великобритании, Франции и Италии. На регион приходилось около 28,2% мирового рынка в 2025 году. Растущее внедрение экономически эффективных платформ МГУ и структурированных путей обучения улучшает хирургические результаты и стандартизирует оказание медицинской помощи. Междисциплинарные руководящие принципы и совместные исследовательские сети способствуют расширению рынка.

Британский мобильный инсультный блок (MSU) Market Insight

Рынок мобильных устройств для лечения инсульта в Великобритании характеризуется расширением программ МГУ в больницах NHS и частных медицинских учреждениях. Инвестиции в платформы МГУ для диагностики и лечения догоспитального инсульта улучшают доступ к минимально инвазивным вариантам и сокращают время до тромболиза.

Немецкий мобильный инсульт (MSU) Market Insight

Надежная больничная инфраструктура Германии и передовые экстренные медицинские услуги поддерживают комплексные программы МГУ в городских и сельских районах. Сильные сети клинической подготовки и благоприятные рамки возмещения способствуют большим объемам процедур и внедрению технологий. Германия занимала самую большую долю рынка среди европейских стран в 2025 году.

Азиатско-Тихоокеанский мобильный инсультный блок (MSU) Market Insight

Рынок мобильных устройств для лечения инсульта в Азиатско-Тихоокеанском регионе готов к быстрому росту с CAGR 9,2% в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, ростом заболеваемости и увеличением государственных инвестиций в догоспитальную помощь. Частные системы здравоохранения в Китае, Японии, Индии и Южной Корее инвестируют в возможности МГУ для удовлетворения растущего спроса на пациентов и улучшения клинических результатов.

Японский мобильный инсульт (MSU) Market Insight

Японский рынок мобильных устройств для лечения инсульта выигрывает от передовой инфраструктуры здравоохранения, сильного опыта в области неотложной медицинской помощи и выгодного возмещения за догоспитальные процедуры инсульта. Программы МГУ хорошо налажены, с расширением приложений в городских центрах и стареющих регионах населения.

Япония занимала самую быстрорастущую позицию среди стран Азиатско-Тихоокеанского региона с прогнозируемым CAGR 10,1% с 2026 по 2033 год, что обусловлено старением населения и правительственными инициативами по улучшению результатов инсульта.

China Mobile Stroke Unit (MSU) - обзор рынка

Китайский рынок мобильных устройств для лечения инсульта переживает быстрый рост, обусловленный инициативами по модернизации здравоохранения, расширением больничных сетей и увеличением спроса пациентов на передовые варианты лечения инсульта. Развитие отечественной платформы МГУ дополняет импортные платформы, улучшая доступность рынка.

Доля рынка Mobile Stroke Unit (MSU)

Индустрия мобильных штрих-блоков в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Frazer, Ltd. (США)

- Скорая помощь Демерс (Канада)

- Siemens Healthineers AG (Германия)

- GE HealthCare (США)

- Koninklijke Philips N.V. (Нидерланды)

- Medtronic plc (Ирландия)

- ZOLL Medical Corporation (США)

- Страйкер (США)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Teleflex Incorporated (США)

Последние разработки на рынке мобильных инсультов (MSU)

- В марте 2026 года Siemens Healthineers объявила о запуске своей портативной системы компьютерной томографии следующего поколения, предназначенной для мобильных приложений для блоков инсульта, с анализом изображений с помощью ИИ и уменьшенным весом для облегчения интеграции скорой помощи. Запуск поддерживает стратегию Siemens Healthineers по расширению портфеля услуг по лечению догоспитального инсульта и повышению скорости диагностики в МГУ.

- В январе 2026 года Medtronic plc объявила о стратегическом партнерстве с ведущим академическим медицинским центром США для расширения возможностей мобильной телемедицины, интегрируя свои платформы дистанционного мониторинга и телездравоохранения в операции МГУ. Партнерство направлено на улучшение консультации невролога в режиме реального времени и улучшение результатов лечения пациентов в догоспитальном лечении инсульта.

- В ноябре 2025 года Frazer, Ltd. поставила свой 100-й мобильный инсультный блок в сеть больниц США, что стало важной вехой в истории производства MSU. Поставка подчеркивает растущий спрос на специализированные догоспитальные транспортные средства по уходу за больными в Северной Америке.

- В сентябре 2025 года ZOLL Medical Corporation объявила об интеграции передовых решений для мониторинга пациентов в мобильные платформы блоков инсульта, позволяющие непрерывно отслеживать жизненно важные знаки и передавать данные в принимающие больницы. Интеграция поддерживает улучшение клинического принятия решений во время догоспитального инсульта.

- В июне 2025 года Koninklijke Philips N.V. объявила о сотрудничестве с крупной европейской больничной системой для пилотирования телемедицинских платформ с искусственным интеллектом в мобильных устройствах для лечения инсульта, с целью сокращения времени на лечение и улучшения результатов инсульта посредством консультации специалиста в режиме реального времени.

- В апреле 2025 года Demers Ambulances представила модульную мобильную платформу, предназначенную для экономически эффективного развертывания на развивающихся рынках, с взаимозаменяемыми компонентами визуализации и телемедицины. Модульная конструкция поддерживает гибкую разработку программы МГУ для систем здравоохранения с различным уровнем ресурсов.

- В феврале 2025 года GE HealthCare объявила о разработке легкого портативного КТ-сканера, оптимизированного для установки мобильных устройств, поддерживающих более широкое внедрение МГУ на платформах скорой помощи и вертолетах.

- В декабре 2024 года Samsung Electronics Co., Ltd. объявила о расширении своего портфеля медицинских изображений, чтобы включить портативные системы КТ, подходящие для развертывания мобильных устройств инсульта, используя свой опыт в технологиях отображения и полупроводников.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.