Global Mono And Diglycerides And Derivatives Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.40 Million

USD

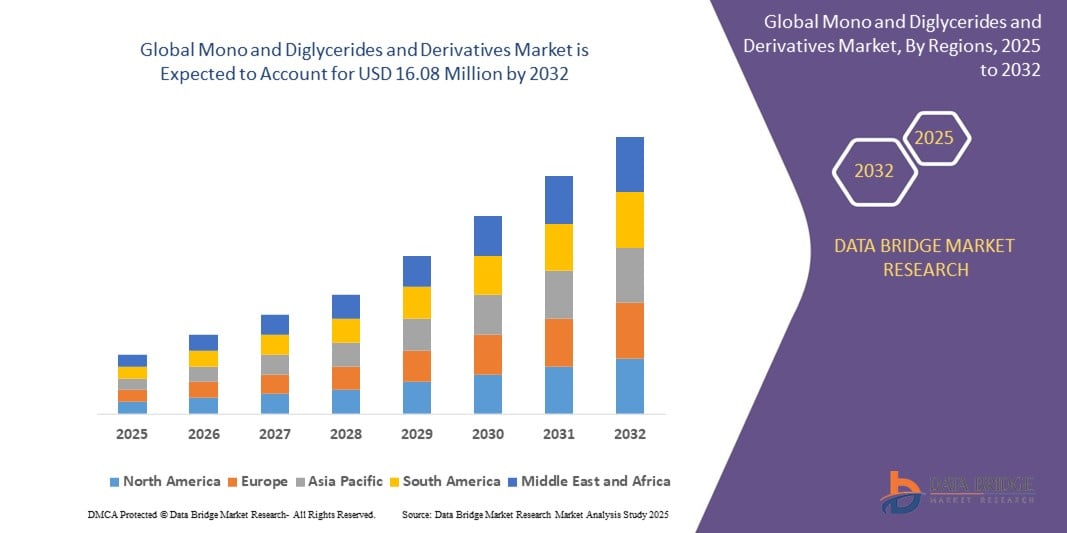

16.08 Million

2024

2032

USD

2.40 Million

USD

16.08 Million

2024

2032

| 2025 –2032 | |

| USD 2.40 Million | |

| USD 16.08 Million | |

| % | |

|

Сегментация мирового рынка моно- и диглицеридов и их производных по типу (моно- и диглицериды, производные моноглицеридов, производные жирных кислот, лецитин и другие), применению (хлебопекарные и кондитерские изделия, молочные продукты, полуфабрикаты и другие), источнику (животное, растение и биохимикаты), гидрофильным группам (катионные, неионные, анионные и амфотерные), происхождению (синтетические и натуральные) — тенденции отрасли и прогноз до 2032 г.

Каковы размер и темпы роста мирового рынка моно- и диглицеридов и их производных?

- Объем мирового рынка моно- и диглицеридов и их производных оценивался в 2,40 млн долларов США в 2024 году и, как ожидается , достигнет 16,08 млн долларов США к 2032 году при среднегодовом темпе роста 26,80% в течение прогнозируемого периода.

- На рынке моно- и диглицеридов и производных технологические достижения улучшают производственные процессы, обеспечивая более высокую чистоту и функциональность продуктов. Это способствует широкому применению в секторах продуктов питания, фармацевтики и личной гигиены, принося пользу производителям за счет повышения эффективности, улучшения качества продукции и расширения рыночных возможностей.

- Например, FDA США строго регулирует безопасность эмульгаторов, ограничивая их использование определенными продуктами питания и напитками в точных количествах. Этот строгий надзор стимулирует рынок эмульгаторов в стране , обеспечивая соответствие и доверие потребителей, одновременно стимулируя инновации в формулах продуктов

Каковы основные выводы рынка моно- и диглицеридов и их производных?

- Рост располагаемых доходов во всем мире подпитывает предпочтение удобной и вкусной пище, такой как выпечка и готовые к употреблению блюда. Моно- и диглицериды, необходимые для улучшения текстуры и стабильности, удовлетворяют потребительские требования к качеству. С ростом покупательной способности потребители отдают приоритет продуктам премиум-класса, что стимулирует спрос на моно- и диглицериды в различных обработанных пищевых продуктах

- Северная Америка доминировала на рынке моно- и диглицеридов и их производных с наибольшей долей выручки в 38,4% в 2024 году, что обусловлено высоким спросом на растительные эмульгаторы с чистой этикеткой и функциональные пищевые ингредиенты.

- Ожидается, что рынок моно- и диглицеридов и их производных в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в 22,7% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и ростом потребления обработанных и полуфабрикатов.

- Сегмент моно- и диглицеридов доминировал на рынке с наибольшей долей выручки в 41,3% в 2024 году благодаря их широкому применению в качестве эмульгаторов и стабилизаторов в хлебобулочных, кондитерских, молочных и переработанных пищевых продуктах.

Область применения отчета и сегментация рынка моно- и диглицеридов и их производных

|

Атрибуты |

Моно- и диглицериды и их производные. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке моно- и диглицеридов и их производных?

« Спрос на чистую этикетку и функциональные ингредиенты »

- Значительной тенденцией, движущей глобальный рынок моно- и диглицеридов и производных, является растущий спрос на чистые этикетки, растительные и многофункциональные пищевые ингредиенты. Потребители демонстрируют явное предпочтение устойчивым, минимально обработанным эмульгаторам, которые улучшают как качество продукта, так и его полезные свойства, в соответствии с глобальным движением к прозрачным и натуральным пищевым продуктам

- Например, Kerry Group (Ирландия) предлагает решения для эмульгаторов с чистой этикеткой, включая моно- и диглицериды, которые удовлетворяют растущую потребность в натуральных, не содержащих ГМО и аллергенов ингредиентах в хлебопекарном, молочном и кондитерском секторах. Аналогичным образом, DuPont (США) фокусируется на предложениях моно- и диглицеридов на растительной основе с акцентом на дружественность этикетке и функциональные характеристики

- Моно- и диглицериды и их производные все чаще включаются в состав основных пищевых продуктов, включая хлебобулочные изделия, молочные продукты, замороженные десерты и обработанные пищевые продукты, где они обеспечивают необходимое эмульгирование, улучшение текстуры и продление срока годности.

- Этот развивающийся акцент на чистой этикетке и функциональных преимуществах меняет подход к разработке продукции, поскольку компании делают акцент на моно- и диглицеридах растительного происхождения, не содержащих трансжиры, которые соответствуют ожиданиям потребителей в отношении здоровья, устойчивости и прозрачности ингредиентов.

- Спрос на многофункциональные эмульгаторы также стимулирует инновации в рецептурах пищевых продуктов, при этом такие производители, как BASF SE (Германия), инвестируют в устойчивые производственные процессы и производные на биологической основе для удовлетворения как нормативных, так и рыночных требований.

- Поскольку потребители во всем мире, заботящиеся о своем здоровье, продолжают отдавать приоритет натуральным ингредиентам и заявлениям о «чистой этикетке», рынок моно- и диглицеридов и их производных готов к устойчивому росту, особенно в пищевой промышленности Северной Америки, Европы и Азиатско-Тихоокеанского региона.

Каковы основные движущие силы рынка моно- и диглицеридов и их производных?

- Растущее использование моно- и диглицеридов и производных в качестве основных эмульгаторов и стабилизаторов в пищевой, личной гигиены и фармацевтической промышленности является основным фактором роста рынка. Эти ингредиенты улучшают текстуру продукта, его консистенцию и срок годности, поддерживая при этом заявления о чистоте этикетки и функциональности продукта

- Например, в апреле 2024 года компания Evonik Industries AG (Германия) представила новую линейку устойчивых моно- и диглицеридов для пищевой и косметической промышленности, делая упор на растительное сырье и экологически чистую обработку, что отражает высокий спрос на этичные и устойчивые источники ингредиентов.

- Растущий спрос на хлебобулочные изделия, полуфабрикаты и растительные альтернативы во всем мире еще больше ускоряет рост рынка. Моно- и диглицериды обеспечивают критически важную функциональность в безглютеновых, безмолочных и обезжиренных формулах, что соответствует меняющимся тенденциям в питании

- Кроме того, растущая нормативная поддержка пищевых эмульгаторов, особенно на развитых рынках, позволяет более широкое внедрение моно- и диглицеридов в пищевой, нутрицевтической и личной гигиенической промышленности. Тенденция к более здоровым, чистым и устойчивым продуктам продолжает стимулировать интеграцию этих ингредиентов в различные приложения

Какой фактор препятствует росту рынка моно- и диглицеридов и их производных?

- Сложности регулирования, связанные с маркировкой ингредиентов, допустимыми нормами включения и различными международными стандартами, представляют собой проблемы для расширения мирового рынка. Различия между регионами, такими как США, ЕС и Азия, в отношении одобрения добавок и требований к маркировке создают неопределенность для производителей

- Например, различные определения «чистой этикетки» в разных странах и непоследовательное соблюдение запретов на трансжиры приводят к фрагментации рынка, усложняя разработку продуктов и стратегии глобальной дистрибуции.

- Кроме того, растущее внимание потребителей к пищевым добавкам, даже натуральным или растительным, усугубляет проблему. Несмотря на их функциональную роль, некоторые потребители по-прежнему с осторожностью относятся к эмульгаторам, таким как моно- и диглицериды, связывая их с продуктами с высокой степенью переработки

- Изменчивость цен на растительное сырье, например, растительные масла, используемые для производства моно- и диглицеридов, также влияет на общую стоимость продукта, особенно на премиум-, органические или не-ГМО варианты. Это ограничивает доступность на рынках, чувствительных к цене, и среди мелких производителей продуктов питания

- Решение этих проблем потребует большей гармонизации регулирования, прозрачной коммуникации с потребителями и постоянных инноваций для разработки устойчивых, конкурентоспособных по цене и приемлемых для потребителей решений в области моно- и диглицеридов и их производных по всему миру.

Как сегментирован рынок моно- и диглицеридов и их производных?

Рынок сегментирован по типу, применению, источнику, гидрофильным группам и происхождению.

- По типу

По типу рынок моно- и диглицеридов и производных сегментируется на моно- и диглицериды, производные моноглицеридов, производные жирных кислот, лецитин и другие. Сегмент моно- и диглицеридов доминировал на рынке с наибольшей долей выручки в 41,3% в 2024 году благодаря их широкому применению в качестве эмульгаторов и стабилизаторов в хлебобулочных, кондитерских, молочных и обработанных пищевых продуктах. Их способность улучшать текстуру, срок годности и консистенцию продукта делает их важнейшими ингредиентами в пищевой промышленности.

Прогнозируется, что сегмент производных жирных кислот продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом их использования в средствах личной гигиены, промышленных и фармацевтических составах, а также растущим спросом на биоматериалы и многофункциональные ингредиенты.

- По применению

На основе сферы применения рынок сегментирован на хлебобулочные и кондитерские изделия, молочные продукты, полуфабрикаты и другие. На сегмент хлебобулочных и кондитерских изделий пришлась наибольшая доля выручки рынка в 46,7% в 2024 году, что обусловлено важнейшей ролью моно- и диглицеридов в улучшении стабильности теста, текстуры и срока годности хлебобулочных и кондитерских изделий.

Ожидается, что сегмент полуфабрикатов будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2025 по 2032 год, что обусловлено ростом потребления готовых к употреблению блюд, замороженных продуктов и обработанных закусок, в которых моно- и диглицериды помогают улучшить эмульгирование, вкусовые ощущения и стабильность продукта.

- По источнику

На основе источника рынок моно- и диглицеридов и производных сегментируется на животных, растительных и биохимических. Растительный сегмент доминировал на рынке с наибольшей долей выручки 59,5% в 2024 году, что обусловлено растущим потребительским спросом на растительные, устойчивые и не содержащие аллергенов эмульгаторы, особенно в пищевой промышленности и индустрии личной гигиены.

Ожидается, что сегмент биохимии будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, поскольку производители внедряют инновационные процессы производства на основе биотехнологий для достижения целей устойчивого развития и соблюдения нормативных требований к ингредиентам с чистой этикеткой.

- По гидрофильным группам

На основе гидрофильных групп рынок сегментирован на катионные, неионные, анионные и амфотерные. Неионный сегмент занимал самую большую долю рынка в 54,2% в 2024 году благодаря своей универсальности, совместимости с широким спектром формул и широкому применению в пищевых, косметических и фармацевтических продуктах. Неионные эмульгаторы пользуются популярностью из-за своей стабильности и мягкости в формулах.

Прогнозируется, что сегмент амфотерных эмульгаторов продемонстрирует самые высокие темпы роста, что обусловлено его растущим использованием в специализированных средствах личной гигиены, промышленных и фармацевтических приложениях, где требуются многофункциональные системы эмульгаторов с чувствительным к pH уровнем.

- По происхождению

На основе происхождения рынок моно- и диглицеридов и производных сегментируется на синтетические и натуральные. Натуральный сегмент доминировал на рынке с наибольшей долей выручки в 63,8% в 2024 году, что обусловлено растущим предпочтением потребителей ингредиентов с чистой этикеткой, растительного происхождения и минимальной обработки, особенно в секторах продуктов питания, косметики и оздоровления.

Ожидается, что сегмент синтетических материалов продемонстрирует умеренный рост, предлагая экономически эффективные и стандартизированные решения для промышленных, фармацевтических и пищевых предприятий, где важна стабильная производительность.

Какой регион занимает наибольшую долю рынка моно- и диглицеридов и их производных?

- Северная Америка доминировала на рынке моно- и диглицеридов и их производных с наибольшей долей выручки в 38,4% в 2024 году, что обусловлено высоким спросом на растительные эмульгаторы с чистой этикеткой и функциональные пищевые ингредиенты.

- Хорошо развитая в регионе пищевая промышленность и производство напитков, а также растущая осведомленность потребителей о качестве продукции, прозрачности и устойчивости стимулируют расширение рынка.

- Растущее использование моно- и диглицеридов в хлебобулочных, кондитерских, молочных продуктах и средствах личной гигиены, поддерживаемое развитой производственной инфраструктурой и благоприятной нормативно-правовой базой, укрепляет лидирующие позиции Северной Америки.

Обзор рынка моно- и диглицеридов и их производных в США

Рынок моно- и диглицеридов и производных США получил наибольшую долю выручки в Северной Америке в 2024 году, чему способствовал растущий спрос на чистые этикетки, без ГМО и растительные пищевые ингредиенты. Быстрое расширение секторов обработанных пищевых продуктов, функциональных напитков и средств личной гигиены в сочетании с растущим вниманием потребителей к прозрачности продукции и благополучию ускоряет внедрение. Кроме того, ключевые производители в США активно инвестируют в устойчивые источники и технологии производства на основе биотехнологий для удовлетворения меняющихся потребностей рынка.

Обзор европейского рынка моно- и диглицеридов и их производных

Европейский рынок моно- и диглицеридов и производных, как ожидается, будет расширяться с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено строгими правилами безопасности пищевых продуктов и растущим предпочтением устойчивых растительных эмульгаторов. Европейские потребители отдают приоритет экологически чистым, натуральным и экологически чистым продуктам в хлебопекарном, молочном и кондитерском секторах. Растущий спрос на веганские, безаллергенные и органические формулы стимулирует рост рынка, особенно в таких странах, как Германия, Франция и Великобритания.

Обзор рынка моно- и диглицеридов и их производных в Великобритании

Ожидается, что рынок Великобритании будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемого растущей популярностью растительных и функциональных пищевых продуктов. Повышенная осведомленность о здоровье, нормативное внимание к ингредиентам с чистой этикеткой и растущий спрос на прозрачные, устойчивые пищевые формулы стимулируют интеграцию моно- и диглицеридов в хлебобулочные изделия, полуфабрикаты и средства личной гигиены. Меняющиеся предпочтения потребителей Великобритании в отношении натуральных эмульгаторов вносят значительный вклад в рост рынка.

Обзор рынка моно- и диглицеридов и их производных в Германии

Рынок Германии, как ожидается, значительно расширится в течение прогнозируемого периода, подпитываемый высоким спросом на высокопроизводительные, устойчивые эмульгаторы и растущим применением в продуктах питания, средствах личной гигиены и промышленных продуктах. Акцент Германии на технологических инновациях в сочетании с фокусом на устойчивость ускоряет принятие растительных моно- и диглицеридов. Рынок также поддерживается возросшим интересом потребителей к функциональным продуктам питания, косметике с чистой этикеткой и выбору экологически сознательных продуктов.

Какой регион является самым быстрорастущим на рынке моно- и диглицеридов и их производных?

Ожидается, что рынок моно- и диглицеридов и производных в Азиатско-Тихоокеанском регионе будет расти с самым быстрым среднегодовым темпом роста в 22,7% с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и ростом потребления обработанных и полуфабрикатов. Развивающиеся рынки, такие как Китай, Индия и страны Юго-Восточной Азии, наблюдают растущий спрос на пищевые добавки, растительные ингредиенты и устойчивые эмульгаторы. Правительственные инициативы, направленные на повышение безопасности пищевых продуктов, в сочетании с расширением местного производства и улучшением сетей дистрибуции, еще больше повышают доступность рынка.

Обзор рынка моно- и диглицеридов и их производных в Китае

На китайский рынок пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовали бурно развивающаяся пищевая промышленность, рост населения среднего класса и увеличение спроса на функциональные пищевые ингредиенты. Стремление к модернизации в производстве продуктов питания в сочетании с усилиями правительства по повышению безопасности и качества пищевых продуктов ускоряет внедрение моно- и диглицеридов в хлебобулочные изделия, молочные продукты и полуфабрикаты. Кроме того, растущие в Китае отрасли личной гигиены и косметики способствуют расширению рынка.

Какие компании являются ведущими на рынке моно- и диглицеридов и их производных?

Отрасль моно- и диглицеридов и их производных в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Группа Керри (Ирландия)

- Evonik Industries AG (Германия)

- Дюпон (США)

- BASF SE (Германия)

- Clariant (Швейцария)

- Конинклийке DSM NV (Нидерланды)

- Akzonobel NV (Нидерланды)

- Cargill Incorporated (США)

- Лонза (Швейцария)

- Компания Stepan (США)

- Корпорация Lubrizol (США)

Каковы последние события на мировом рынке моно- и диглицеридов и их производных?

- В марте 2023 года BASF представила новую линейку моно- и диглицеридов, полученных из экологически чистых источников, с целью расширить свой портфель экологически чистых и растительных эмульгаторов. Этот шаг подтверждает фокус компании на устойчивом развитии и инновациях в области продуктов

- В сентябре 2020 года компания ADM объявила о значительных инвестициях в расширение своих производственных мощностей по выпуску моно- и диглицеридов, что позволит компании удовлетворить растущий мировой спрос на высококачественные эмульгаторы и укрепить свое присутствие на рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.3 АНАЛИЗ ИМПОРТА-ЭКСПОРТА

5.4 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.4.1 РЫНОЧНАЯ СИЛА ПОСТАВЩИКОВ

5.4.2 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ/ПОТРЕБИТЕЛЕЙ

5.4.3 УГРОЗА НОВЫХ УЧАСТНИКОВ

5.4.4 УГРОЗА ЗАМЕНЯЮЩИХ ПРОДУКТОВ

5.4.5 ИНТЕНСИВНОСТЬ КОНКУРЕНТНОГО СОПЕРНИЧЕСТВА

5.5 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ

5.6 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ

5.7 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.8 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ ИГРОКАМИ РЫНКА

5.9 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

6 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ОТГРУЗКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8 ИНДЕКС ЦЕНООБРАЗОВАНИЯ (ЦЕНА НА КОНЦЕ B2B И ЦЕНЫ НА УСЛОВИЯХ FOB)

9 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ КЛЮЧЕВЫХ ПРОИЗВОДИТЕЛЕЙ

10 ПЕРСПЕКТИВЫ БРЕНДА

10.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДА

10.2 ОБЗОР ПРОДУКТА И БРЕНДА

11 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США) (КИЛОТОНН)

11.1 ОБЗОР

11.2 МОНОГЛИЦЕРИДЫ

11.2.1 АЦЕТИЛИРОВАННЫЕ МОНОГЛИЦЕРИДЫ (АЦЕТЕМ)

11.2.2 ЛАКТИЛИРОВАННЫЕ МОНОГЛИЦЕРИДЫ (ЛАКТЕМ)

11.2.3 МОНОГЛИЦЕРИДЫ ДИАЦЕТИЛВИННОЙ КИСЛОТЫ (DATEM)

11.2.4 ЭФИРЫ ЛИМОННОЙ КИСЛОТЫ И МОНОГЛИЦЕРИДОВ (ЦИТРЕМ)

11.3 ДИГЛИЦЕРИД

11.3.1 1,2-ДИАЦИЛГЛИЦЕРИЛЫ

11.3.2 1,3-ДИАЦИЛГЛИЦЕРИЛЫ

12 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ, ПО ИСТОЧНИКАМ, 2022-2031 (МЛН ДОЛЛ. США) (КИЛОТОНН)

12.1 ОБЗОР

12.2 ЖИВОТНОЕ

12.3 РАСТЕНИЕ

12.4 ВОДОРОСЛИ

12.5 БИОХИМИЧЕСКИЕ ПРЕПАРАТЫ

13 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ, ПО ПРОИСХОЖДЕНИЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США) (КИЛОТОНН)

13.1 ОБЗОР

13.2 ЕСТЕСТВЕННЫЙ

13.3 СИНТЕТИЧЕСКИЙ

14 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ, ПО ПРОЦЕССУ ПРОИЗВОДСТВА, 2022-2031 ГГ. (МЛН ДОЛЛ. США) (КИЛОТОНН)

14.1 ОБЗОР

14.2 ХИМИЧЕСКИЙ ГЛИЦЕРОЛИЗ

14.3 БИОЛОГИЧЕСКИЙ ИЛИ ФЕРМЕНТАТИВНЫЙ ПРОЦЕСС

14.4 ДРУГИЕ

15 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ, ПО ФОРМЕ, 2022-2031 (МЛН ДОЛЛ. США) (КИЛОТОНН)

15.1 ОБЗОР

15.2 ПОРОШОК

15.3 ЖИДКОСТЬ

16 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ, ПО КАТЕГОРИЯМ, 2022-2031 (МЛН ДОЛЛ. США) (КИЛОТОНН)

16.1 ОБЗОР

16.2 ОБЫЧНЫЙ

16.3 ДИСТИЛЛИРОВАННЫЙ

17 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ ПО КАТЕГОРИЯМ ГМО, 2022-2031 ГГ. (МЛН ДОЛЛ. США) (КИЛОТОНН)

17.1 ОБЗОР

17.2 ГМО

17.3 НЕ ГМО

18 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ, ПО ФУНКЦИЯМ, 2022-2031 (МЛН ДОЛЛ. США) (КИЛОТОНН)

18.1 ОБЗОР

18.2 СНИЖЕНИЕ ЖИРА

18.3 УСТОЙЧИВОСТЬ К ОТТЕПЕЛИ

18.4 УЛУЧШЕННАЯ АЭРАЦИЯ

18.5 УМЕНЬШЕНИЕ ЛИПКОСТИ

18.6 ЭМУЛЬСИЯ

18.7 АНТИЛИПКОСТЬ

18.8 ДРУГИЕ

19 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США) (КИЛОТОНН)

19.1 ОБЗОР

19.2 ЕДА

19.2.1 ПРОДУКТЫ ПИТАНИЯ ПО ТИПУ

19.2.1.1.ПЕКАРНЯ

19.2.1.1.1. ХЛЕБОПЕКАРНИ, ПО ТИПУ

19.2.1.1.1.1 ХЛЕБ И БУЛОЧКИ

19.2.1.1.1.2 ТОРТЫ, ПИРОЖНЫЕ И ТРЮФЕЛИ

19.2.1.1.1.3 ПЕЧЕНЬЕ

19.2.1.1.1.4 ПИРОЖКИ И ПИРОГИ

19.2.1.1.1.5 БРАУНИ

19.2.1.1.1.6 ПЕЧЕНЬЕ И КРЕКЕРЫ

19.2.1.1.1.7 ТОРТИЛЬЯ

19.2.1.1.1.8 ДРУГИЕ

19.2.1.2 МОЛОЧНЫЕ ПРОДУКТЫ

19.2.1.2.1 МОЛОЧНЫЕ ПРОДУКТЫ, ПО ВИДУ

19.2.1.2.1.1 ЙОГУРТ

19.2.1.2.1.1.1. СВЕЖИЙ

19.2.1.2.1.1.2. ЗАМОРОЖЕННЫЙ

19.2.1.2.1.2 МОРОЖЕНОЕ

19.2.1.2.1.3 СЫР

19.2.1.2.1.4 ДРУГИЕ

19.2.1.3. ОБРАБОТАННЫЕ ПИЩЕВЫЕ ПРОДУКТЫ

19.2.1.3.1. ОБРАБОТАННЫЕ ПИЩЕВЫЕ ПРОДУКТЫ, ПО ТИПУ

19.2.1.3.1.1 ГОТОВЫЕ БЛЮДА

19.2.1.3.1.2 СОУСЫ, ЗАПРАВКИ И ПРИПРАВЫ

19.2.1.3.1.3 СУПЫ

19.2.1.3.1.4 ДЖЕМЫ, КОНФЕРЕНЫ И МАРМЕЛАДЫ

19.2.1.3.1.5 КОНСЕРВИРОВАННЫЕ ФРУКТЫ И ОВОЩИ

19.2.1.3.1.6 ФРУКТОВО-ОВОЩНОЕ ПЮРЕ

19.2.1.3.1.7 СОЛЕНЫЕ ОГУРЕЦЫ

19.2.1.3.1.8 ДРУГИЕ

19.2.1.4 КОНДИТЕРСКИЕ ИЗДЕЛИЯ

19.2.1.4.1 КОНДИТЕРСКИЕ ИЗДЕЛИЯ, ПО ВИДУ

19.2.1.4.1.1 КРУТЫЕ КОНФЕТЫ

19.2.1.4.1.2 МОНЕТНЫЕ БАНКЕТЫ

19.2.1.4.1.3 ЖЕВАТЕЛЬНЫЕ КОНФЕТЫ И ЖЕЛЕ

19.2.1.4.1.4 ШОКОЛАД

19.2.1.4.1.5 ШОКОЛАДНЫЕ СИРОПЫ

19.2.1.4.1.6 КАРАМЕЛИ И ИРИСКИ

19.2.1.4.1.7 ДРУГИЕ

19.2.1.5 ЗАМОРОЖЕННЫЕ ДЕСЕРТЫ

19.2.1.5.1. ЗАМОРОЖЕННЫЕ ДЕСЕРТЫ, ПО ТИПУ

19.2.1.5.1.1 МОРОЖЕНОЕ

19.2.1.5.1.2 ЗАВАРНОЙ КРЕМ

19.2.1.5.1.3 СОРБЕТ

19.2.1.5.1.4 ДРУГИЕ

19.2.1.6.ДЕТСКАЯ СМЕСИ

19.2.1.6.1. ДЕТСКИЕ СМЕСЬ, ПО ТИПУ

19.2.1.6.1.1 ПЕРВАЯ ДЕТСКАЯ СМЕСИ

19.2.1.6.1.2 АНТИ-РЕФЛЮКСНАЯ (СТАЙДАУН) ФОРМУЛА

19.2.1.6.1.3 ФОРМУЛА КОМФОРТА

19.2.1.6.1.4 ГИПОАЛЛЕРГЕННАЯ ФОРМУЛА

19.2.1.6.1.5 ФОРМУЛА ПОСЛЕДУЮЩЕГО ДЕЙСТВИЯ

19.2.1.6.1.6 ДРУГИЕ

19.2.1.7.ФУНКЦИОНАЛЬНОЕ ПИТАНИЕ

19.2.1.8 МЯСО И МЯСНЫЕ ПРОДУКТЫ

19.2.1.8.1.ПРОДУКТЫ ПТИЦЕВОДСТВА

19.2.1.8.2. ПРОДУКТЫ ИЗ ГОВЯДИНЫ

19.2.1.8.3.ПРОДУКТЫ ИЗ СВИНИНЫ

19.2.1.8.4 ДРУГИЕ

19.2.1.9 АЛЬТЕРНАТИВЫ МОЛОЧНЫМ ПРОДУКТАМ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

19.2.1.9.1. РАСТИТЕЛЬНЫЕ АЛЬТЕРНАТИВЫ МОЛОЧНЫМ ПРОДУКТАМ, ПО ТИПУ

19.2.1.9.1.1 СЫР НА РАСТИТЕЛЬНОЙ ОСНОВЕ

19.2.1.9.1.2 РАСТИТЕЛЬНОЕ МАСЛО

19.2.1.9.1.3 РАСТИТЕЛЬНЫЙ ЙОГУРТ

19.2.1.9.1.4 ДРУГИЕ

19.2.1.10. АЛЬТЕРНАТИВЫ МЯСУ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

19.2.1.10.1. РАСТИТЕЛЬНЫЕ АЛЬТЕРНАТИВЫ МЯСУ, ПО ТИПУ

19.2.1.10.1.1 НАГГЕТСЫ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ

19.2.1.10.1.2 БУРГЕРНЫЕ КОТЛЕТЫ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

19.2.1.10.1.3 КОЛБАСЫ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

19.2.1.10.1.4 ДРУГИЕ

19.2.1.11. ПОЛУФАБРИКАТЫ ПИЩЕВОГО ПРОИЗВОДСТВА

19.2.1.11.1. ПОЛУФАБРИКАТЫ ПИЩЕВОЙ ПРОДУКЦИИ, ПО ТИПУ

19.2.1.11.1.1 ЛАПША БЫСТРОГО ПРИГОТОВЛЕНИЯ

19.2.1.11.1.2 ПИЦЦА И ПАСТА

19.2.1.11.1.3 СНЕКИ И ЭКСТРУДИРОВАННЫЕ ЗАКУСКИ

19.2.1.11.1.4 ОБЫЧНЫЙ

19.2.1.11.1.5 ЗАМОРОЖЕННЫЙ

19.2.1.11.1.6 УКУСЫ

19.2.1.11.1.7 КЛИНЬЯ

19.2.1.11.1.8 КАРТОФЕЛЬ ФРИ

19.2.1.11.1.9 НАГГЕТСЫ

19.2.1.12 СПОРТИВНОЕ ПИТАНИЕ

19.2.1.12.1 СПОРТИВНОЕ ПИТАНИЕ ПО ТИПУ

19.2.1.12.1.1 СПОРТИВНЫЕ НАПИТКИ

19.2.1.12.1.2 БЕЛКОВЫЕ ПОРОШКИ

19.2.1.12.1.3 ДРУГИЕ

19.2.2 ПИЩЕВЫЕ ПРОДУКТЫ ПО ТИПУ МОНО- И ДИГЛИЦЕРИДОВ

19.2.2.1.МОНОГЛИЦЕРИДЫ

19.2.2.1.1. АЦЕТИЛИРОВАННЫЕ МОНОГЛИЦЕРИДЫ (АЦЕТЕМ)

19.2.2.1.2. ЛАКТИЛИРОВАННЫЕ МОНОГЛИЦЕРИДЫ (ЛАКТЕМ)

19.2.2.1.3. МОНОГЛИЦЕРИДЫ ДИАЦЕТИЛВИННОЙ КИСЛОТЫ (ДАТЕМ)

19.2.2.1.4 ЭФИРЫ ЛИМОННОЙ КИСЛОТЫ И МОНОГЛИЦЕРИДОВ (ЦИТРЕМ)

19.2.2.2.ДИГЛИЦЕРИД

19.2.2.2.1. 1,2-ДИАЦИЛГЛИЦЕРИЛЫ

19.2.2.2.2. 1,3-ДИАЦИЛГЛИЦЕРИЛЫ

19.3 НАПИТКИ

19.3.1 НАПИТКИ, ПО ТИПУ

19.3.1.1.СМУЗИ

19.3.1.2 СОКИ

19.3.1.3. НАПИТКИ НА МОЛОЧНОЙ ОСНОВЕ

19.3.1.3.1. ОБЫЧНОЕ ОБРАБОТАННОЕ МОЛОКО

19.3.1.3.2. АРОМАТИЗАТОРНОЕ МОЛОКО

19.3.1.3.3. МОЛОЧНЫЕ КОКТЕЙЛИ

19.3.1.3.4.ФУНКЦИОНАЛЬНЫЕ НАПИТКИ

19.3.1.4. КРЕПКИЕ НАПИТКИ

19.3.1.5 РАСТИТЕЛЬНОЕ МОЛОКО

19.3.1.5.1.СОЕВОЕ МОЛОКО

19.3.1.5.2. МИНДАЛЬНОЕ МОЛОКО

19.3.1.5.3 ОВСЯНОЕ МОЛОКО

19.3.1.5.4. МОЛОКО ИЗ КЕШЬЮ

19.3.1.5.5 РИСОВОЕ МОЛОКО

19.3.1.5.6.ДРУГИЕ

19.3.1.6 ДРУГИЕ

19.3.2 НАПИТКИ ПО ТИПУ МОНО- И ДИГЛИЦЕРИДОВ

19.3.2.1.МОНОГЛИЦЕРИДЫ

19.3.2.1.1 АЦЕТИЛИРОВАННЫЕ МОНОГЛИЦЕРИДЫ (АЦЕТЕМ)

19.3.2.1.2. ЛАКТИЛИРОВАННЫЕ МОНОГЛИЦЕРИДЫ (ЛАКТЕМ)

19.3.2.1.3. МОНОГЛИЦЕРИДЫ ДИАЦЕТИЛВИННОЙ КИСЛОТЫ (ДАТЕМ)

19.3.2.1.4. ЭФИРЫ ЛИМОННОЙ КИСЛОТЫ И МОНОГЛИЦЕРИДОВ (ЦИТРЕМ)

19.3.2.2.ДИГЛИЦЕРИД

19.3.2.2.1. 1,2-ДИАЦИЛГЛИЦЕРИЛЫ

19.3.2.2.2. 1,3-ДИАЦИЛГЛИЦЕРИЛЫ

19.4 КОСМЕТИКА

19.4.1 КОСМЕТИЧЕСКИЕ СРЕДСТВА ПО ТИПУ МОНО- И ДИГЛИЦЕРИДОВ

19.4.1.1.МОНОГЛИЦЕРИДЫ

19.4.1.1.1 АЦЕТИЛИРОВАННЫЕ МОНОГЛИЦЕРИДЫ (АЦЕТЕМ)

19.4.1.1.2. ЛАКТИЛИРОВАННЫЕ МОНОГЛИЦЕРИДЫ (ЛАКТЕМ)

19.4.1.1.3. МОНОГЛИЦЕРИДЫ ДИАЦЕТИЛВИННОЙ КИСЛОТЫ (ДАТЕМ)

19.4.1.1.4. ЭФИРЫ ЛИМОННОЙ КИСЛОТЫ И МОНОГЛИЦЕРИДОВ (ЦИТРЕМ)

19.4.1.2.ДИГЛИЦЕРИД

19.4.1.2.1. 1,2-ДИАЦИЛГЛИЦЕРИЛЫ

19.4.1.2.2. 1,3-ДИАЦИЛГЛИЦЕРИЛЫ

19.5 ПИЩЕВЫЕ ДОБАВКИ

19.5.1 ПИЩЕВЫЕ ДОБАВКИ ПО ТИПУ МОНО- И ДИГЛИЦЕРИДОВ

19.5.1.1.МОНОГЛИЦЕРИДЫ

19.5.1.1.1 АЦЕТИЛИРОВАННЫЕ МОНОГЛИЦЕРИДЫ (АЦЕТЕМ)

19.5.1.1.2. ЛАКТИЛИРОВАННЫЕ МОНОГЛИЦЕРИДЫ (ЛАКТЕМ)

19.5.1.1.3. МОНОГЛИЦЕРИДЫ ДИАЦЕТИЛВИННОЙ КИСЛОТЫ (ДАТЕМ)

19.5.1.1.4 ЭФИРЫ ЛИМОННОЙ КИСЛОТЫ И МОНОГЛИЦЕРИДОВ (ЦИТРЕМ)

19.5.1.2.ДИГЛИЦЕРИД

19.5.1.2.1. 1,2-ДИАЦИЛГЛИЦЕРИЛЫ

19.5.1.2.2. 1,3-ДИАЦИЛГЛИЦЕРИЛЫ

19.6 ДРУГИЕ

20 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ, СТРАНИЦА КОМПАНИИ

20.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

20.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

20.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

20.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

20.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

20.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

20.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

20.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

21 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ, ПО ГЕОГРАФИЧЕСКОМУ РЕГИОНУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США) (КИЛОТОНН)

21.1 ОБЗОР (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

21.2 СЕВЕРНАЯ АМЕРИКА

21.2.1 США

21.2.2 КАНАДА

21.2.3 МЕКСИКА

21.3 ЕВРОПА

21.3.1 ГЕРМАНИЯ

21.3.2 Великобритания

21.3.3 ИТАЛИЯ

21.3.4 ФРАНЦИЯ

21.3.5 ИСПАНИЯ

21.3.6 ШВЕЙЦАРИЯ

21.3.7 НИДЕРЛАНДЫ

21.3.8 БЕЛЬГИЯ

21.3.9 РОССИЯ

21.3.10 ТУРЦИЯ

21.3.11 ОСТАЛЬНАЯ ЕВРОПА

21.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

21.4.1 ЯПОНИЯ

21.4.2 КИТАЙ

21.4.3 ЮЖНАЯ КОРЕЯ

21.4.4 ИНДИЯ

21.4.5 АВСТРАЛИЯ

21.4.6 СИНГАПУР

21.4.7 ТАИЛАНД

21.4.8 ИНДОНЕЗИЯ

21.4.9 МАЛАЙЗИЯ

21.4.10 ФИЛИППИНЫ

21.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

21.5 ЮЖНАЯ АМЕРИКА

21.5.1 БРАЗИЛИЯ

21.5.2 АРГЕНТИНА

21.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

21.6 БЛИЖНИЙ ВОСТОК И АФРИКА

21.6.1 ЮЖНАЯ АФРИКА

21.6.2 ОАЭ

21.6.3 САУДОВСКАЯ АРАВИЯ

21.6.4 КУВЕЙТ

21.6.5 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

22 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ, АНАЛИЗ SWOT И DBMR

23 МИРОВОЙ РЫНОК ПРОИЗВОДНЫХ МОНО- И ДИГЛИЦЕРИДОВ, ПРОФИЛИ КОМПАНИЙ

23.1 ЛОНЗА

23.1.1 ОБЗОР КОМПАНИИ

23.1.2 АНАЛИЗ ДОХОДОВ

23.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.2 ООО «ЮНИВАР СОЛЮШНС».

23.2.1 ОБЗОР КОМПАНИИ

23.2.2 АНАЛИЗ ДОХОДОВ

23.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.3 ZANYU TECHNOLOGY GROUP CO., LTD

23.3.1 ОБЗОР КОМПАНИИ

23.3.2 АНАЛИЗ ДОХОДОВ

23.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.4 ХАНЧЖОУ ФУЧУНЬ ПИЩЕВЫЕ ДОБАВКИ КО., ЛТД.

23.4.1 ОБЗОР КОМПАНИИ

23.4.2 АНАЛИЗ ДОХОДОВ

23.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.5 КОРБИОН

23.5.1 ОБЗОР КОМПАНИИ

23.5.2 АНАЛИЗ ДОХОДОВ

23.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.6 ОЛЕОН

23.6.1 ОБЗОР КОМПАНИИ

23.6.2 АНАЛИЗ ДОХОДОВ

23.6.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.7 АЛЬФА-ХИМИЯ

23.7.1 ОБЗОР КОМПАНИИ

23.7.2 АНАЛИЗ ДОХОДОВ

23.7.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.8 СОЛУТЕКС

23.8.1 ОБЗОР КОМПАНИИ

23.8.2 АНАЛИЗ ДОХОДОВ

23.8.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.9 КАЛДИЙСКИЙ

23.9.1 ОБЗОР КОМПАНИИ

23.9.2 АНАЛИЗ ДОХОДОВ

23.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.1 ПУРАТОС

23.10.1 ОБЗОР КОМПАНИИ

23.10.2 АНАЛИЗ ДОХОДОВ

23.10.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.11 ХАНЧЖОУ ГЭНЬЯН ХИМИЧЕСКИЕ МАТЕРИАЛЫ КО., ЛТД.

23.11.1 ОБЗОР КОМПАНИИ

23.11.2 АНАЛИЗ ДОХОДОВ

23.11.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.12 БУНГЕ ЛИМИТЕД

23.12.1 ОБЗОР КОМПАНИИ

23.12.2 АНАЛИЗ ДОХОДОВ

23.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.13 ПАРХЕМ

23.13.1 ОБЗОР КОМПАНИИ

23.13.2 АНАЛИЗ ДОХОДОВ

23.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.14 ЭСТЕЛЬ ХИМИКАЛС

23.14.1 ОБЗОР КОМПАНИИ

23.14.2 АНАЛИЗ ДОХОДОВ

23.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.15 МУСИМ МАС

23.15.1 ОБЗОР КОМПАНИИ

23.15.2 АНАЛИЗ ДОХОДОВ

23.15.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.16 МУБИ ХИМИКАТЫ

23.16.1 ОБЗОР КОМПАНИИ

23.16.2 АНАЛИЗ ДОХОДОВ

23.16.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.17 ПАЛЬСГААРД А/С

23.17.1 ОБЗОР КОМПАНИИ

23.17.2 АНАЛИЗ ДОХОДОВ

23.17.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.18 ЧЖЭНЧЖОУ ИЗЭЛИ ПРОМЫШЛЕННАЯ КО., ООО

23.18.1 ОБЗОР КОМПАНИИ

23.18.2 АНАЛИЗ ДОХОДОВ

23.18.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.19 ХЕНАНЬ ЧЕМСИНО ИНДАСТРИ КО., ЛТД.

23.19.1 ОБЗОР КОМПАНИИ

23.19.2 АНАЛИЗ ДОХОДОВ

23.19.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.2 ТЕХНОЛОГИЯ МАССОН

23.20.1 ОБЗОР КОМПАНИИ

23.20.2 АНАЛИЗ ДОХОДОВ

23.20.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.21 BUSS-SMS-CANZLER GMBH

23.21.1 ОБЗОР КОМПАНИИ

23.21.2 АНАЛИЗ ДОХОДОВ

23.21.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.22 ИНГРЕДИЕНТЫ REJOICE LIFE

23.22.1 ОБЗОР КОМПАНИИ

23.22.2 АНАЛИЗ ДОХОДОВ

23.22.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.22.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.23 ЛАЗЕНОР ЭМУЛЬ, SL

23.23.1 ОБЗОР КОМПАНИИ

23.23.2 АНАЛИЗ ДОХОДОВ

23.23.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.23.4 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

24 СВЯЗАННЫХ ОТЧЕТА

25 ЗАКЛЮЧЕНИЕ

26 АНКЕТА

27 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.