Global Monolayer Cast Films Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.93 Billion

USD

5.48 Billion

2025

2033

USD

3.93 Billion

USD

5.48 Billion

2025

2033

| 2026 –2033 | |

| USD 3.93 Billion | |

| USD 5.48 Billion | |

| % | |

|

Сегментация мирового рынка монослойных литых пленок по материалам (полиэтилен (LLDPE), полиэтилен низкой плотности (LDPE), полипропилен высокой плотности (HDPE), полипропилен (Cast Polypropylene (CPP), биаксиально ориентированный полипропилен (BOPP), полиамид, ПВХ, другие), толщина (31-50 микронов, до 30 микронов, 51-70 микронов, выше 70 микронов), формат упаковки (сумки, мешки, ламинаты, обертки и этикетки), применение (пища и напитки, замороженные продукты, фрукты и овощи, свежее мясо и птица, кондитерские изделия, молочные продукты, сухие фрукты и другие), промышленный, личный уход, фармацевтические препараты (упаковка лекарств, упаковка вакцин и другие) - тенденции и прогноз промышленности до 2033 года

Каковы размеры и темпы роста мирового рынка монослойных литых фильмов?

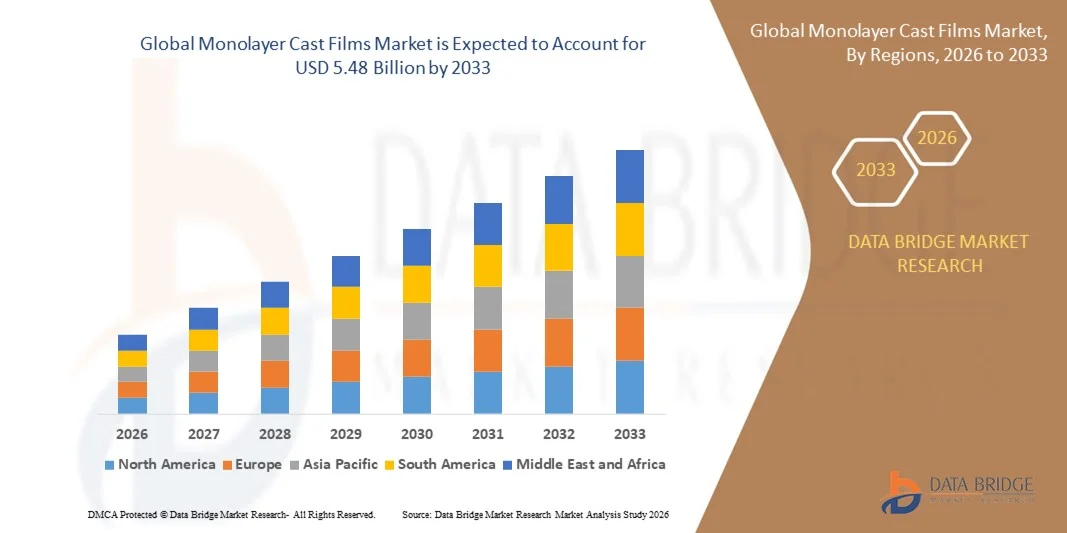

- Мировой рынок монослойных литых фильмов оценивался в3,93 млрд долларов в 2025 годуОжидается, что он достигнет5,48 млрд долларов к 2033 году, вCAGR 4,24%в течение прогнозируемого периода

- Растущий спрос на экономически эффективные и гибкие упаковочные решения, растущее применение в пищевой упаковке, обертке потребительских товаров, гигиенических продуктах и пленках для промышленной защиты, растущий акцент на легких и перерабатываемых материалах и расширение сектора розничной торговли и электронной коммерции являются одними из основных, а также жизненно важных факторов, таких как увеличение роста рынка монослойных литых пленок.

- Растущее предпочтение высокопрочных, влагостойких и долговечных пластиковых пленок способствует дальнейшему расширению рынка как в развитых, так и в развивающихся странах.

Каковы основные выводы рынка монослойных фильмов?

- Ожидается, что растущий спрос на упакованные продукты питания, продукты личной гигиены и фармацевтическую упаковку в развивающихся странах наряду с увеличением инвестиций в инновации в области гибкой упаковки создаст значительные возможности для роста рынка монослойных литых фильмов.

- Колебания цен на сырье, особенно полиэтиленовые и полипропиленовые смолы, наряду с растущими экологическими проблемами, связанными с пластиковыми отходами и нормативным давлением на одноразовые пластмассы, могут выступать в качестве ключевых сдерживающих факторов, ограничивающих рост рынка в течение прогнозируемого периода.

- Азиатско-Тихоокеанский регион доминировал на рынке монослойных литых пленок с долей выручки 44,32% в 2025 году, что обусловлено сильным ростом в пищевой промышленности, быстрым расширением производства гибкой упаковки и растущим спросом на экономически эффективные упаковочные решения в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- Согласно прогнозам, в Северной Америке будет зарегистрирован самый быстрый CAGR в 10,36% с 2026 по 2033 год, что обусловлено растущим спросом на устойчивую упаковку, растущим нормативным давлением на многослойные пластмассы и сильным внедрением перерабатываемых мономатериальных пленок в США и Канаде.

- Сегмент полиэтилена доминировал на рынке с долей 46,9% в 2025 году, что обусловлено его превосходной гибкостью, экономичностью, влагостойкостью и отличными показателями уплотнения. LLDPE и LDPE широко используются в упаковке пищевых продуктов и потребительских товаров из-за их долговечности и четкости.

Сегментация рынка фильмов Scope и Monolayer Cast

| Атрибуты | Monolayer Cast Films: ключевые идеи рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке монослойных литых фильмов?

Увеличение перехода к устойчивым, перерабатываемым и высокопроизводительным монослойным фильмам

- Рынок монослойных литых пленок демонстрирует сильное внедрение перерабатываемых и легких пленочных решений, предназначенных для удовлетворения растущих экологических норм и целей устойчивого развития в упаковочной промышленности.

- Производители внедряют высокоточные, улучшенные прочность на разрыв и влагостойкие пленки, которые увеличивают срок годности продукта при сохранении экономической эффективности

- Растущий спрос на упрощенные пленочные конструкции, которые облегчают переработку по сравнению с многослойными альтернативами, стимулирует предпочтение монослойных решений в упаковке продуктов питания, гигиены и потребительских товаров.

- Например, ведущие производители упаковочных материалов сосредоточены на монослойных пленках на основе полиэтилена (PE) и полипропилена (PP) с улучшенными герметизирующими свойствами и возможностями для снижения потребления материала.

- Увеличение акцента на инициативах круговой экономики и сокращение пластиковых отходов ускоряет инновации в технологиях вторичной переработки литых пленок.

- Поскольку спрос на гибкую упаковку растет во всем мире, монослойные литые пленки будут оставаться необходимыми для экономически эффективных, совместимых и объемных упаковочных приложений.

Каковы основные драйверы рынка монослойных фильмов?

- Растущий спрос на упакованные продукты питания, готовые к употреблению блюда, замороженные продукты и товары личной гигиены значительно увеличивает потребление гибких монослойных упаковочных пленок по всему миру.

- Например, в 2025 году несколько глобальных упаковочных преобразователей расширили свои производственные мощности по производству литых пленок для удовлетворения растущего спроса со стороны электронной коммерции и розничных цепочек поставок.

- Растущая урбанизация, рост располагаемых доходов и расширение организованных секторов розничной торговли в Азиатско-Тихоокеанском регионе и Латинской Америке усиливают рост рынка.

- Достижения в технологии экструзии, улучшенная четкость пленки, улучшенная производительность барьера и лучшая эффективность уплотнения тепла улучшают производительность продукта и конкурентоспособность затрат.

- Расширение внедрения легкой упаковки для снижения транспортных расходов и углеродного следа способствует расширению рынка

- Ожидается, что благодаря устойчивому росту в пищевой промышленности и производстве потребительских товаров рынок монослойных литых фильмов будет наблюдать устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка монослойных фильмов?

- Колебания цен на сырье, особенно на полиэтилен и полипропиленовые смолы, непосредственно влияют на производственные затраты и прибыль.

- Например, в течение 2024-2025 годов волатильность цен на сырую нефть и сбои в цепочке поставок повлияли на цены на полимеры во всем мире.

- Растущие экологические проблемы, связанные с обращением с пластиковыми отходами и ужесточением государственных правил по одноразовым пластмассам, создают проблемы для производителей.

- Конкуренция со стороны многослойных пленок и биоразлагаемых упаковочных альтернатив создает рыночное давление в регионах, ориентированных на устойчивое развитие.

- Ограниченная инфраструктура переработки в странах с развивающейся экономикой ограничивает масштабное круговое внедрение пластиковых пленок.

- Чтобы решить эти проблемы, компании сосредотачиваются на инновациях в области перерабатываемых мономатериалов, стратегиях переработки и партнерских отношениях с экосистемами переработки для укрепления глобального внедрения монослойных литых фильмов.

Как сегментируется рынок монослойных фильмов?

Рынок сегментирован на основематериал, толщина и формат упаковки.

-

По материалам

На основе материала рынок монослойных литых пленок сегментирован на полиэтилен (LLDPE, LDPE, HDPE), полипропилен (CPP, BOPP), полиамид, ПВХ и другие. Сегмент полиэтилена доминировал на рынке с долей 46,9% в 2025 году, что обусловлено его превосходной гибкостью, экономичностью, влагостойкостью и отличными показателями уплотнения. LLDPE и LDPE широко используются в упаковке пищевых продуктов и потребительских товаров из-за их долговечности и четкости. Полиэтиленовые пленки также поддерживают инициативы по переработке, что делает их предпочтительными в устойчивых упаковочных решениях.

Ожидается, что сегмент полипропилена будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствует растущий спрос на высокоточные высокопрочные пленки с улучшенными барьерными свойствами. Растущее использование пленок CPP и BOPP в закусках, кондитерских изделиях и на этикетках ускоряет рост сегмента во всем мире.

-

Толщина

Исходя из толщины, рынок разделен на 30 микрон, 31-50 микрон, 51-70 микрон и более 70 микрон. Сегмент 31-50 микрон доминировал на рынке с долей 38,7% в 2025 году, поскольку он предлагает оптимальный баланс между долговечностью, гибкостью и экономичностью. Этот диапазон толщины широко используется в пищевых пакетах, розничной упаковке и ламинатах, где требуется умеренная прочность и ясность.

Сегмент до 30 микрон, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено увеличением акцента на стратегии сокращения использования материалов и транспортных расходов. Инициативы в области устойчивого развития и тенденции в области легкой упаковки еще больше побуждают производителей использовать более тонкие, но высокоэффективные пленочные конструкции.

-

Формат упаковки

На основе формата упаковки рынок монослойных литых пленок сегментирован на мешки, мешки, ламинаты, обертки и этикетки. Сегмент Pouches доминировал на рынке с долей 34,5% в 2025 году из-за растущего спроса на гибкие, легкие и герметичные упаковочные решения в пищевой, личной и фармацевтической отраслях. Сумки обеспечивают улучшенную привлекательность полки, снижение потребления материала и лучшую эффективность хранения по сравнению с жесткой упаковкой.

Ожидается, что сегмент Laminates будет расти самыми быстрыми темпами с 2026 по 2033 год, чему будет способствовать растущий спрос на улучшенные барьерные свойства и увеличенный срок хранения в упакованных продуктах премиум-класса. Расширение организованных каналов розничной торговли и электронной коммерции еще больше усиливает рост в этом сегменте.

-

С помощью приложения

На основе применения рынок подразделяется на продукты питания и напитки, промышленную, личную помощь, фармацевтику, электротехнику и электронику, текстиль и другие. Сегмент продуктов питания и напитков доминировал на рынке с долей 49,8% в 2025 году, что обусловлено высоким спросом на упакованные продукты, включая переработанное мясо, замороженные продукты, молочные продукты, кондитерские изделия, фрукты и сухие фрукты. Рост урбанизации, изменение моделей потребления и рост готовых к употреблению продуктов значительно поддерживают доминирование сегмента.

Сегмент фармацевтических препаратов, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствует растущий спрос на безопасную упаковку лекарств и вакцин, нормативные требования и растущие расходы на здравоохранение во всем мире. Усовершенствованные стандарты барьерной защиты и гигиены ускоряют внедрение в фармацевтическую промышленность.

В каком регионе самая большая доля рынка монослойных литых фильмов?

- Азиатско-Тихоокеанский регион доминировал на рынке монослойных литых пленок с долей выручки 44,32% в 2025 году, что обусловлено сильным ростом в пищевой промышленности, быстрым расширением производства гибкой упаковки и растущим спросом на экономически эффективные упаковочные решения в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии. Рост урбанизации, рост населения среднего класса и рост потребления упакованных продуктов питания, молочных продуктов, замороженных продуктов и предметов личной гигиены значительно повышают региональный спрос.

- Ведущие производители в Азиатско-Тихоокеанском регионе расширяют мощности по производству полиэтилена и полипропилена, инвестируя в передовые технологии экструзии и уделяя особое внимание инновациям в области перерабатываемой мономатериальной пленки в соответствии с правилами устойчивого развития.

- Сильная доступность сырья, конкурентоспособные производственные затраты, расширение экспортных рынков и быстрый рост розничного сектора еще больше укрепляют лидерство на региональном рынке.

Китайский монолайер проанализировал рынок кино

Китай является крупнейшим поставщиком в Азиатско-Тихоокеанском регионе благодаря своей огромной производственной базе, сильному внутреннему потреблению и хорошо налаженной цепочке поставок полимеров. Быстрое расширение отраслей пищевой промышленности и производства напитков, а также спрос на упаковку в электронной коммерции стимулирует широкое внедрение полиэтиленовых и полипропиленовых монослойных пленок. Правительство уделяет особое внимание инициативам по устойчивой упаковке и переработке, что еще больше ускоряет инновации в области перерабатываемых мономатериальных пленочных решений.

Индийский монолайер проанализировал рынок фильмов

Индия демонстрирует сильный рост, поддерживаемый растущим спросом на упакованные продукты питания, молочные продукты, фармацевтические препараты и предметы личной гигиены. Расширение организованной розничной торговли, увеличение располагаемого дохода и рост местных мощностей по экструзии пленки укрепляют внутреннее производство. Поддерживаемые правительством производственные инициативы и растущие инвестиции в инфраструктуру гибкой упаковки ускоряют проникновение на рынок.

Японский монослойный актерский кинорынок Insight

Япония демонстрирует устойчивый рост, обусловленный спросом на высококачественные, точные упаковочные решения в секторах продуктов питания, здравоохранения и потребительских товаров. Передовые технологии экструзии, строгие правила упаковки и сильный акцент на устойчивость способствуют внедрению монослойных литых пленок премиум-класса с повышенной четкостью и барьерными свойствами.

Южнокорейский монолайер проанализировал рынок фильмов

Южная Корея вносит значительный вклад благодаря высокому спросу на экспорт обработанных пищевых продуктов, упаковку косметики и передовые форматы розничной упаковки. Растущее внимание к легким, пригодным для вторичной переработки пленкам и инновациям в технологиях перетасовки поддерживает долгосрочное расширение рынка.

Североамериканский рынок монослойных фильмов

По прогнозам, в Северной Америке будет зарегистрирован самый быстрый CAGR в 10,36% с 2026 по 2033 год, что обусловлено растущим спросом на устойчивую упаковку, растущим нормативным давлением на многослойные пластмассы и сильным внедрением перерабатываемых мономатериальных пленок в США и Канаде. Рост производства замороженных продуктов, готовых к употреблению блюд, фармацевтической упаковки и решений для доставки в электронной коммерции также способствует расширению рынка. Технологические достижения в экструзии литых фильмов и увеличение инвестиций в инициативы круговой экономики ускоряют региональный рост.

U.S. Monolayer Cast Films Market Insight (недоступная ссылка)

США являются крупнейшим поставщиком в Северной Америке, чему способствует высокий спрос на гибкую упаковку в пищевой промышленности, здравоохранении и промышленности. Увеличение потребительских предпочтений в отношении удобных, легких и устойчивых форматов упаковки способствует внедрению. Расширение отечественных кинопроизводственных мощностей и инновации в перерабатываемых полиэтиленовых пленках еще больше усиливают рост.

Канада Monolayer Cast Films Market Insight

Канада вносит стабильный вклад из-за растущего спроса на упакованные продукты питания, растущих потребностей в фармацевтической упаковке и акцента правительства на устойчивые пластиковые решения. Инвестиции в передовые технологии экструзии пленки и увеличение поддержки развития инфраструктуры переработки продолжают расширяться по всей стране.

Какие лучшие компании на рынке монослойных литых фильмов?

Индустрия Monolayer Cast Films в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Amcor plc (BERRY GLOBAL) (Швейцария)

- UFlex Limited (Индия)

- Inteplast Group (США)

- Jindal Films Limited (Индия)

- OBEN GROUP S.A.C. (Эквадор)

- Bischof + Klein SE & CO. KG (Германия)

- MITSUI CHEMICALS AMERICA, INC.

- Polifilm GmbH (Германия)

- PROFOL GmbH (Германия)

- FUTAMURA CHEMICAL CO, LTD.

- Polyplex (Индия)

- Thai Film Industries Public Limited Company (Таиланд)

- SCIENTEX BERHAD (Малайзия)

- Полибак Пластик Санайи Ве Тикаре Аш (Турция)

- Copol International Ltd (Индия)

- 3B-фильмы ограничены (Индия)

- Alpha Marathon Film Extrusion Technologies (США)

- Cloudfilm Packaging Materials Co., Ltd. (Китай)

- IPG (Канада)

- Упаковка Кингчуань (CPP Film) (Китай)

- Панверта Каракенкана (Индонезия)

- Пластим-Т (Россия)

- Пт. Бхинека Татамуля Индустри. (Индонезия)

- TAKIGAWA CORPORATION (Япония)

Каковы последние события на мировом рынке монослойных литых фильмов?

- В июле 2025 года Inteplast Group приобрела Perga, производителя пластиковой пленки, базирующегося в Валдюрне, на юго-западе Германии. Это решение знаменует собой первый шаг Inteplast в Европу и приводит Perga в подразделение компании по разработке фильмов. Это развитие помогает компании получать доход в год компании.

- В июне 2025 года Amcor выпустила первую в своем роде, более устойчивую термоусадочную сумку Perflex с интегрированной ручкой для упаковки груди индейки Butterball, заменив традиционную чистую обертку. Новая конструкция уменьшает упаковочный материал и повышает эффективность производства, устраняя необходимость ручной сетки. По сравнению с существующей упаковкой, сумка Perflex обеспечивает снижение углеродного следа на 22% и снижение потребления воды на 22%. Это нововведение расширяет портфель решений Amcor в области устойчивого развития, предлагая упаковочное решение с более низким воздействием, которое отвечает растущему спросу клиентов и нормативному спросу на экологически чистые материалы.

- В августе 2024 года Jindal Poly Films добавит новую линию производства фильмов BOPP в Индии. Расширение предназначено для увеличения производственных мощностей и удовлетворения растущего спроса на гибкую упаковку. Это укрепляет позиции компании на рынке упаковочных пленок.

- В сентябре 2025 года UFlex объявила о стратегическом партнерстве между Morris Packaging LLC и UFlex Packaging Inc. для создания инновационной и устойчивой серии тканых сумок. Сотрудничество укрепляет присутствие UFlex на рынке упаковки в Северной Америке и расширяет его устойчивые предложения продуктов. Этот шаг подчеркивает нацеленность компании на инновации и глобальное расширение упаковочных решений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.