Global Motility Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

742.00 Million

USD

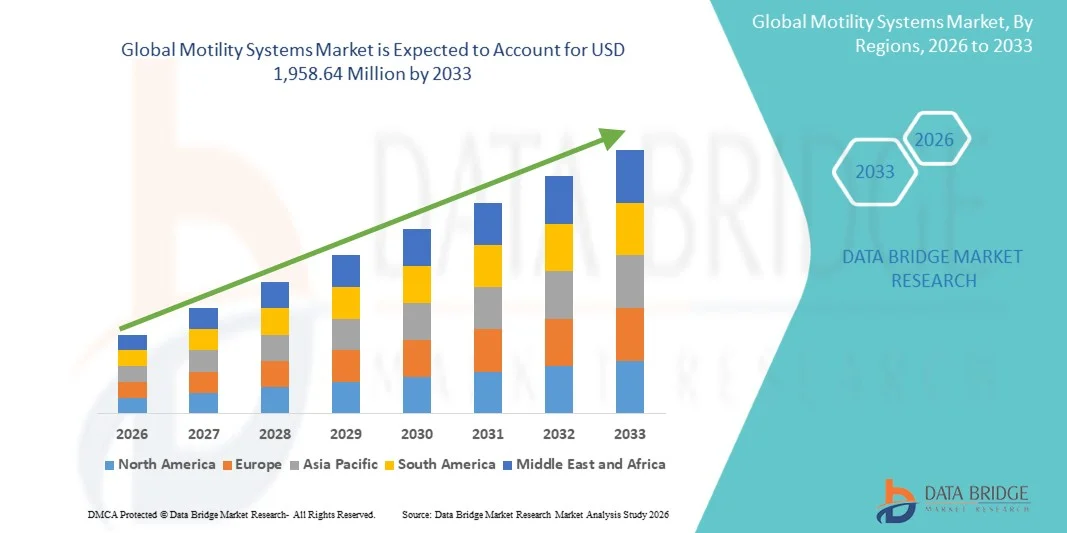

1,958.64 Million

2025

2033

USD

742.00 Million

USD

1,958.64 Million

2025

2033

| 2026 –2033 | |

| USD 742.00 Million | |

| USD 1,958.64 Million | |

| % | |

|

Глобальный рынок систем подвижности, по типу продукта (системы тестирования подвижности, системы терапии подвижности и диагностические и мониторинговые устройства), технологии (манометрия высокого разрешения, системы мониторинга импеданса, системы на основе беспроводных капсул, электрогастрография и визуализация и сенсорные системы), применение (расстройства подвижности пищевода, болезнь рефлюкса кишечника, расстройства подвижности кишечника, функциональные расстройства желудочно-кишечного тракта и постхирургическая дисфункция желудочно-кишечного тракта), конечный пользователь (больницы, гастроэнтерологические клиники, диагностические лаборатории, академические и исследовательские институты и амбулаторные хирургические центры) - Отраслевые тенденции и прогноз до 2033 года

Рынок мобильных системОбзор

Рынок мобильных систем оценивается в742,00 млн долларов США в 2025 годуи, по прогнозам, достигнет1 958,64 млн долларов США к 2033 годуРастущий в aCAGR 12,90% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный увеличением распространенности нарушений подвижности желудочно-кишечного тракта, повышением осведомленности о ранней и точной диагностике состояний ЖКТ и постоянными достижениями в диагностических технологиях, таких как манометрия с высоким разрешением и беспроводные капсульные системы.

Растущее бремя расстройств, таких как синдром раздраженного кишечника, гастроэзофагеальная рефлюксная болезнь и хронические запоры, наряду со стареющим глобальным населением, значительно повышает спрос на передовые решения для тестирования и мониторинга подвижности. Кроме того, растущее внедрение минимально инвазивных методов диагностики в больницах и гастроэнтерологических клиниках в режиме реального времени, поддерживаемое улучшением инфраструктуры здравоохранения и расширением специализированных услуг по уходу, ускоряет проникновение на рынок в развитых и развивающихся регионах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке мобильных систем с самой большой долей выручки в 38,6% в 2025 году, поддерживаемой передовой гастроэнтерологической инфраструктурой, высоким внедрением диагностических технологий и сильным присутствием специализированных центров по уходу за ЖКТ.

- Сегмент Motility Testing Systems возглавил рынок с долей 44,28% в 2025 году, что обусловлено критической ролью в диагностике расстройств подвижности желудочно-кишечного тракта, таких как ахалазия, дисфагия, хронические запоры и синдром раздраженного кишечника.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, чему способствует рост распространенности желудочно-кишечных заболеваний, улучшение доступа к здравоохранению и увеличение инвестиций в диагностические изображения и специализированные услуги по уходу.

- Diagnostic & Monitoring Devices является самым быстрорастущим типом продукции, который, по прогнозам, регистрирует CAGR в 7,3%, что отражает всплеск спроса на минимально инвазивные и удобные для пациентов диагностические решения.

- Сегмент манометрии высокого разрешения доминировал в технологической категории с долей дохода 42,16% в 2025 году, во главе с его превосходной диагностической точностью и широким признанием в качестве золотого стандарта для оценки нарушений подвижности пищевода.

- Расстройства подвижности пищевода составили 37,84% рынка, предпочитаемого высокой распространенностью таких состояний, как ахалазия, дисфагия и спазмы пищевода.

- Сегмент функциональных желудочно-кишечных расстройств является самой быстрорастущей категорией применения, с CAGR 7,5%, что обусловлено увеличением глобального бремени синдрома раздраженного кишечника и связанных с ним функциональных состояний ЖКТ.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 год): 742,00 млн. долларов США

- Ожидаемая рыночная стоимость (2033): $1 958,64 миллион

- Прогноз CAGR (2026–2033): 12,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок мобильных системСегментация

|

Атрибуты |

Ключевые системы мобильностиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Медтроник(Ирландия) •Laborie Medical Technologies Corp.(Канада) •Диверсатек здравоохранения(США) •Системы медицинских измерений MMS(Нидерланды) •ALACER Biomedica(Турция) Synectics Medical AB (Швеция) Standard Instruments GmbH (Германия) • Кук (США) Sierra Scientific Instruments, Inc. (США) CapsoVision, Inc. (США) Royal Philips (Нидерланды) FUJIFILM Holdings Corporation (Япония) Olympus Corporation (Япония) PENTAX Medical (Япония) Medspira, LLC (США) Medica S.p.A. (Италия) EB Neuro S.p.A. (Италия) Gaeltec Devices Ltd (Великобритания) Medi-Globe GmbH (Германия) CONMED Corporation (США) |

|

Рыночные возможности |

· Расширение беспроводного тестирования подвижности капсул • Растущее внедрение платформ анализа данных на основе ИИ Расширение проникновения систем диагностики подвижности на развивающихся рынках здравоохранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка мобильных систем

Тенденция: растущее принятие минимально инвазивной диагностики желудочно-кишечной подвижности

Медицинские работники все чаще внедряют минимально инвазивные технологии диагностики подвижности для повышения комфорта пациента, снижения осложнений, связанных с процедурой, и повышения эффективности клинического рабочего процесса. Инновации, такие как беспроводные капсулы подвижности, системы манометрии с высоким разрешением и амбулаторные устройства мониторинга, позволяют всесторонне оценить функцию желудочно-кишечного тракта без длительного пребывания в больнице. Гастроэнтерологические центры также используют передовые диагностические платформы для поддержки раннего выявления заболеваний с помощью стандартизированных протоколов оценки, основанных на данных, в то время как инструменты цифровой аналитики обеспечивают более глубокое понимание, которое тесно отражает реальные желудочно-кишечные физиологические условия. Например, в мае 2024 года Medtronic расширила клиническую поддержку и инициативы по внедрению своих желудочно-кишечных диагностических технологий, включая решения для оценки подвижности, используемые в передовых гастроэнтерологических практиках.

Динамика рынка мобильных систем

Ключевой фактор рынка: растущая распространенность заболеваний желудочно-кишечной подвижности во всем мире

Растущая распространенность расстройств подвижности желудочно-кишечного тракта и функциональных заболеваний пищеварения создала значительный спрос на передовые системы подвижности, которые могут точно диагностировать сложные аномалии по всему желудочно-кишечному тракту. Больницы, специализированные клиники и диагностические центры используют эти технологии в качестве основного компонента гастроэнтерологических услуг, повышая точность диагностики, ускоряя принятие решений о лечении и улучшая результаты лечения пациентов. Повышение осведомленности врачей и пациентов о ранней диагностике способствует дальнейшему внедрению как на развитых, так и на развивающихся рынках здравоохранения во всем мире. Например, в январе 2024 года Laborie Medical Technologies продолжила расширять свой портфель гастроэнтерологической диагностики, поддерживая поставщиков медицинских услуг передовыми решениями для тестирования подвижности при расстройствах пищевода и аноректа.

Ключевые ограничения/вызовы: высокая стоимость современных мобильных диагностических систем

Существенным сдерживающим фактором на рынке мобильных систем является высокая стоимость приобретения и внедрения передовых диагностических платформ. Современные системы интегрируют сложные датчики, технологии измерения давления высокого разрешения, специализированные программные платформы и возможности комплексного анализа данных, что требует значительных инвестиций в закупку оборудования, установку и обучение персонала. Общая стоимость владения также включает в себя контракты на техническое обслуживание, обновления программного обеспечения и требования к калибровке, что делает принятие сложным для небольших медицинских учреждений, независимых клиник и учреждений с ограниченными ресурсами.

Например, продолжающееся внедрение платформ манометрии высокого разрешения в больницах третичного ухода подчеркивает значительные капитальные инвестиции и оперативный опыт, необходимый для передовой инфраструктуры тестирования подвижности желудочно-кишечного тракта.

Ключевые возможности рынка: интеграция искусственного интеллекта в анализ данных о мобильности

Интеграция искусственного интеллекта в диагностику подвижности представляет собой значительную рыночную возможность. Платформы с поддержкой ИИ могут автоматизировать интерпретацию сложных моделей подвижности желудочно-кишечного тракта, обеспечивать поддержку клинических решений в режиме реального времени и улучшать диагностическую согласованность в медицинских учреждениях. Разработка облачных аналитических решений и совместимых медицинских платформ расширяет доступ к передовым диагностическим возможностям, создавая возможности роста на развивающихся рынках здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке. Например, в 2024 году ведущие поставщики гастроэнтерологических технологий увеличили инвестиции в диагностическое программное обеспечение с искусственным интеллектом, предназначенное для улучшения интерпретации манометрии высокого разрешения и наборов данных о подвижности желудочно-кишечного тракта.

Сфера охвата рынка мобильных систем

Рынок мобильных систем сегментирован на основе типа продукта, технологии, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта рынок мобильных систем подразделяется на системы тестирования мобильности, системы терапии мобильности и диагностические и мониторинговые устройства. Сегмент систем тестирования подвижности доминировал на рынке с долей 44,28% в 2025 году из-за его критической роли в диагностике расстройств подвижности желудочно-кишечного тракта, таких как ахалазия, дисфагия, хронические запоры и синдром раздраженного кишечника. Эти системы широко используются в больницах и гастроэнтерологических клиниках для точной оценки функций пищевода, аноректа и кишечника. Растущая осведомленность о ранней диагностике расстройств ЖКТ стимулирует спрос на передовые платформы тестирования. Манометрия высокого разрешения и технологии транзитного тестирования значительно улучшили диагностическую точность. Увеличение объема пациентов и расширение гастроэнтерологических услуг также способствуют усыновлению. Их незаменимая роль в принятии клинических решений продолжает укреплять лидерство на рынке.

Сегмент устройств для диагностики и мониторинга, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 7,3% с 2026 по 2033 год, что обусловлено растущим спросом на минимально инвазивные и удобные для пациентов диагностические решения. Беспроводные капсулы подвижности и амбулаторные системы мониторинга набирают популярность благодаря своей способности предоставлять физиологические данные в режиме реального времени. Постоянные технологические достижения улучшают комфорт пациента и диагностическую эффективность. Переход к амбулаторному лечению и дистанционному мониторингу еще больше ускоряет процесс принятия. Медицинские работники все чаще используют эти устройства для сокращения времени процедуры и улучшения результатов лечения пациентов. Рост инвестиций в цифровые технологии здравоохранения также способствует расширению рынка. Ожидается, что растущее предпочтение неинвазивной диагностики будет способствовать долгосрочному росту.

- По технологии

На основе технологии рынок мобильных систем сегментирован на манометрию с высоким разрешением, системы мониторинга импеданса, беспроводные капсульные системы, электрогастрографию и системы визуализации и датчиков. Сегмент манометрии высокого разрешения (HRM) возглавил рынок с долей 42,16% в 2025 году, что обусловлено его превосходной диагностической точностью и широким признанием в качестве золотого стандарта для оценки нарушений подвижности пищевода. HRM обеспечивает детальное картирование давления желудочно-кишечного тракта, позволяя клиницистам выявлять сложные аномалии с большей точностью. Технология широко применяется в больницах третичного ухода и специализированных ГИ-центрах. Растущая распространенность ГЭРБ и нарушений глотания увеличивает спрос на процедуры HRM. Постоянные улучшения в дизайне катетера и программной аналитике улучшают диагностические возможности. Сильная клиническая проверка и руководящие рекомендации продолжают поддерживать доминирование сегмента.

Ожидается, что сегмент беспроводных капсульных систем будет наблюдать самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено растущим спросом на неинвазивные решения для диагностики желудочно-кишечного тракта. Эти системы позволяют всесторонне оценить транзит и подвижность ГИ без дискомфорта, связанного с обычными процедурами на основе катетера. Пациенты все чаще предпочитают капсульные технологии из-за удобства и снижения процедурной нагрузки. Технологические достижения улучшили передачу данных, срок службы батареи и диагностическую точность. Расширение применения в исследованиях опорожнения желудка и транзита кишечника еще больше ускоряет принятие. Медицинские работники все чаще включают эти системы в обычную клиническую практику. Ожидается, что растущее внимание к уходу, ориентированному на пациента, будет поддерживать быстрый рост.

- С помощью приложения

На основе применения рынок мобильных систем подразделяется на расстройства подвижности пищевода, гастроэзофагеальную рефлюксную болезнь, расстройства подвижности кишечника, нарушения транзита толстой кишки, функциональные желудочно-кишечные расстройства и постхирургическую дисфункцию ЖКТ. Сегмент расстройств подвижности пищевода доминировал на рынке с долей 37,84% в 2025 году из-за высокой распространенности таких состояний, как ахалазия, дисфагия и спазмы пищевода. Точная диагностика этих расстройств требует передовых систем тестирования подвижности, особенно манометрических платформ с высоким разрешением. Повышение осведомленности медицинских работников о раннем выявлении способствует росту сегмента. Рост заболеваемости хроническими заболеваниями пищеварения и старение населения способствуют увеличению объемов тестирования. Улучшения в диагностических протоколах улучшили клинические результаты для пострадавших пациентов. Сегмент продолжает извлекать выгоду из сильного внедрения в специализированных гастроэнтерологических центрах по всему миру.

Сегмент функциональных желудочно-кишечных расстройств, по прогнозам, будет самым быстрорастущим сегментом применения при CAGR 7,5% с 2026 по 2033 год, что обусловлено растущим глобальным бременем синдрома раздраженного кишечника и связанных с ним функциональных состояний ЖКТ. Растущее признание влияния этих расстройств на качество жизни способствует большей диагностической оценке. Передовые технологии подвижности помогают клиницистам лучше понять основные физиологические отклонения. Увеличение расходов на здравоохранение и доступ к специализированной помощи способствуют росту рынка. Исследовательские усилия, направленные на функциональные заболевания ЖКТ, расширяют диагностические приложения. Улучшение системы возмещения расходов в ряде регионов также способствует ее принятию. Ожидается, что повышение осведомленности пациентов еще больше ускорит спрос.

- Конечный пользователь

На базе конечного пользователя рынок мобильных систем сегментируется на больницы, гастроэнтерологические клиники, диагностические лаборатории, академические и исследовательские институты и амбулаторные хирургические центры. Сегмент Больницы составил самую большую долю рынка 51,32% в 2025 году, что обусловлено наличием передовой диагностической инфраструктуры и многопрофильных гастроэнтерологических услуг. Больницы выполняют большой объем подвижных процедур из-за их способности управлять сложными желудочно-кишечными расстройствами. Доступ к специализированным медицинским работникам и передовым технологиям способствует широкому распространению. Увеличение числа госпитализаций пациентов, связанных с заболеваниями пищеварения, способствует росту сегмента. Многие больницы инвестируют в современные диагностические системы для улучшения клинических результатов. Сильная поддержка возмещения на развитых рынках еще больше укрепляет их рыночные позиции. Больницы остаются основными центрами комплексной оценки подвижности и лечения.

Ожидается, что сегмент гастроэнтерологических клиник зафиксирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено растущим переходом к специализированным амбулаторным службам пищеварительной медицины. Эти клиники предлагают специализированный опыт в диагностике и лечении желудочно-кишечного тракта, улучшая удобство пациентов и доступ к уходу. Растущий спрос на раннее выявление заболеваний поддерживает внедрение передовых технологий тестирования подвижности. Клиники все больше инвестируют в современное диагностическое оборудование для расширения возможностей обслуживания. Более короткое время ожидания и экономически эффективные модели лечения привлекают больше пациентов. Растущая распространенность хронических расстройств пищеварения также увеличивает посещение пациентами специализированных центров. Ожидается, что расширение частных сетей здравоохранения будет способствовать дальнейшему росту сегмента.

Региональный анализ рынка мобильных систем

Северная Америка доминировала на рынке мобильных систем с самой большой долей выручки в 38,6% в 2025 году, поддерживаемой передовой гастроэнтерологической инфраструктурой, высоким внедрением диагностических технологий и сильным присутствием специализированных центров по уходу за ЖКТ. Регион также выигрывает от сильной осведомленности о нарушениях подвижности желудочно-кишечного тракта, благоприятных рамок возмещения и растущего использования манометрии высокого разрешения и беспроводных диагностических систем на основе капсул в больницах и специализированных клиниках. Увеличение инвестиций в исследования болезней пищеварения, расширение доступа к специализированной желудочно-кишечной помощи и растущий спрос на минимально инвазивные диагностические процедуры продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка мобильных систем США

Рынок мобильных систем в США демонстрирует сильный рост из-за растущей распространенности желудочно-кишечных расстройств, увеличения инвестиций в передовые диагностические технологии и расширения осведомленности о раннем выявлении заболеваний. Налаженная инфраструктура здравоохранения страны, наряду с растущим внедрением манометрии с высоким разрешением, мониторинга импеданса и беспроводных систем на основе капсул, стимулирует спрос в больницах, специализированных клиниках и диагностических центрах. Кроме того, увеличение внимания к минимально инвазивной диагностике и улучшению результатов лечения пациентов ускоряет внедрение систем подвижности во всем секторе здравоохранения.

Обзор рынка мобильных систем Европы

Европейский рынок систем подвижности остается основным источником глобальных доходов, обусловленных передовыми системами здравоохранения, растущей распространенностью расстройств пищеварения и сильным внедрением инновационных диагностических технологий. Широкое использование систем тестирования подвижности в больницах и гастроэнтерологических центрах способствует расширению рынка по всему региону. Увеличение инвестиций в исследования желудочно-кишечного тракта в сочетании с благоприятной политикой здравоохранения и повышением осведомленности о функциональных нарушениях ЖКТ продолжают способствовать внедрению систем подвижности по всей Европе.

Обзор рынка мобильных систем Великобритании

Рынок мобильных систем Великобритании переживает устойчивый рост, поддерживаемый растущим спросом на передовую желудочно-кишечную диагностику и повышением осведомленности о состояниях пищеварительного тракта. Растущие инвестиции в современную инфраструктуру здравоохранения и расширение специализированных гастроэнтерологических услуг способствуют росту рынка. Кроме того, интеграция цифровых диагностических платформ, улучшенные решения для управления пациентами и более широкое использование минимально инвазивных технологий тестирования подвижности укрепляют позиции Великобритании как ключевого рынка для диагностики желудочно-кишечного тракта.

Немецкий рынок мобильных систем Insight

Рынок мобильных систем Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному сектору медицинских технологий и растущему акценту на управление заболеваниями пищеварения. Больницы, академические учреждения и специализированные гастроэнтерологические клиники все чаще используют системы подвижности для точной диагностики и планирования лечения. Непрерывные достижения в области технологий манометрии, цифровой диагностики и систем мониторинга пациентов, а также растущие инвестиции в здравоохранение и исследовательскую деятельность способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок мобильных систем

Ожидается, что рынок систем подвижности в Азиатско-Тихоокеанском регионе будет быстро расти, что обусловлено увеличением заболеваемости желудочно-кишечными расстройствами, расширением доступа к здравоохранению и ростом инвестиций в диагностическую инфраструктуру в таких странах, как Китай, Индия и Япония. Растущая осведомленность о здоровье пищеварительной системы, растущее внедрение передовых технологий тестирования подвижности и растущий спрос на точные и удобные для пациентов диагностические решения поддерживают расширение регионального рынка. Кроме того, расширение специализированных медицинских учреждений и увеличение расходов на здравоохранение ускоряют внедрение в регионе.

Обзор рынка мобильных систем Японии

Японский рынок систем подвижности демонстрирует постоянный рост благодаря растущим инвестициям в передовую желудочно-кишечную диагностику, увеличению распространенности возрастных расстройств пищеварения и растущему акценту на раннее выявление заболеваний. Поставщики медицинских услуг, исследовательские учреждения и специализированные клиники все чаще внедряют передовые системы тестирования подвижности для клинической оценки и планирования лечения. Кроме того, продолжающиеся технологические достижения и акцент страны на высококачественные медицинские услуги способствуют росту рынка.

Обзор рынка мобильных систем Китая

Рынок мобильных систем Китая быстро растет, что обусловлено увеличением расходов на здравоохранение, расширением инфраструктуры больниц и повышением осведомленности о желудочно-кишечных расстройствах. Растущее внедрение передовых диагностических технологий, включая манометрию с высоким разрешением и беспроводные капсульные системы, значительно повышает спрос на рынке. Кроме того, растущие инвестиции в модернизацию здравоохранения, увеличение внимания к ранней диагностике и непрерывные технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для мобильных систем во всем мире.

Доля рынка мобильных систем

Индустрия мобильных систем в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- Laborie Medical Technologies Corp. (Канада)

- Diversatek Healthcare (США)

- Системы медицинских измерений MMS (Нидерланды)

- ALACER Biomedica (Турция)

- Synectics Medical AB (Швеция)

- Standard Instruments GmbH (Германия)

- Кук (США)

- Sierra Scientific Instruments, Inc. (США)

- CapsoVision, Inc. (США)

- Royal Philips (Нидерланды)

- FUJIFILM Holdings Corporation (Япония)

- Olympus Corporation (Япония)

- PENTAX Medical (Япония)

- Medspira, LLC (США)

- Medica S.p.A. (Италия)

- EB Neuro S.p.A. (Италия)

- Gaeltec Devices Ltd (Великобритания)

- Medi-Globe GmbH (Германия)

- CONMED Corporation (США)

Последние разработки на рынке мобильных систем

- В июне 2025 года Diversatek Healthcare, ведущий поставщик решений для диагностики желудочно-кишечного тракта, объявил о запуске программного обеспечения Zvu® 3.4.0 с полной совместимостью со стандартами Chicago Classification 4.0 и Lyon Consensus 2.0. Обновление улучшает манометрию высокого разрешения и мониторинг рефлюкса с помощью автоматизированных измерений, управляемых рабочих процессов и улучшенной диагностической точности, поддерживая более эффективную оценку нарушений подвижности желудочно-кишечного тракта.

- В мае 2024 года исследователи сообщили об успешной проверке долгосрочной платформы анализа манометрии с высоким разрешением на основе глубокого обучения, способной обнаруживать и группировать события глотания с точностью более 94%. Разработка представляет собой значительный прогресс в автоматизированной диагностике подвижности, помогая клиницистам более эффективно и точно анализировать большие объемы данных о подвижности желудочно-кишечного тракта.

- В октябре 2023 года Laborie Medical Technologies, глобальный разработчик диагностических и терапевтических медицинских технологий, завершила приобретение Urotronic. Приобретение, в первую очередь ориентированное на урологию, укрепило общий портфель медицинских технологий Laborie и укрепило его стратегические инвестиции в диагностические платформы, поддерживая непрерывные инновации в сегментах бизнеса желудочно-кишечной моторики и гастроэнтерологии.

- В апреле 2022 года Laborie Medical Technologies завершила приобретение GI Supply, лидера по специальности гастроэнтерологическая продукция. Сделка расширила портфолио гастроэнтерологии Laborie и укрепила его позиции в желудочно-кишечной диагностике и терапевтических решениях, повысив его способность обслуживать клиницистов, участвующих в диагностике и лечении расстройств, связанных с подвижностью.

- В феврале 2022 года исследователи опубликовали многоступенчатую модель искусственного интеллекта для автоматизированной диагностики нарушений подвижности пищевода с использованием данных манометрии высокого разрешения. Система продемонстрировала сильную прогностическую эффективность и подчеркнула растущую интеграцию ИИ в диагностику подвижности, с потенциалом для улучшения диагностической согласованности и снижения изменчивости интерпретации среди врачей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.